《會計學原理》課程教學模式改革的思考

2020-01-02 07:33:48張菊

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2019年12期

張 菊

《會計學原理》是財經(jīng)院校會計學、財務管理專業(yè)的一門專業(yè)基礎必修課,同時也是其他經(jīng)濟類專業(yè)的基礎課程。隨著社會經(jīng)濟不斷的發(fā)展,新的會計事項不斷涌現(xiàn),國家相關的會計制度、會計準則和會計法規(guī)也不斷更新。對于初學者而言,課程中涉及的專業(yè)術語多、理論抽象、核算復雜,學習起來存在一定難度。顯而易見,當前傳統(tǒng)教學模式已不能適應社會及會計學科的發(fā)展。為此,筆者通過多年在教學一線的探索和思考,提出讓學生實現(xiàn)課前預習—課堂精聽—課后練習—理論與實踐結合的新模式,推進《會計學原理》教學工作的發(fā)展。

一、《會計學原理》教學模式的現(xiàn)狀

(一)教學內(nèi)容

1.教學內(nèi)容過分依賴教材,不能正確界定教學內(nèi)容。《會計學原理》是一門專業(yè)性較強的課程,教學內(nèi)容主要是掌握會計的基本理論、基本方法和基本技能。在這種模式下,學生沒有任何相關專業(yè)知識的儲備,讓他們理解會計的含義、特征、會計六大要素及核算基礎和原則是很難的。教學中,有的教師對教學內(nèi)容過分追求會計知識的系統(tǒng)性,沒有安排實踐課時,導致理論與實踐脫節(jié);而有的教師又特別注重個別章節(jié)內(nèi)容的完整性,浪費課時又得不償失。如在講授材料采購業(yè)務核算時增加材料計劃成本核算的內(nèi)容,講授投資核算時增加交易性金融資產(chǎn)等,導致學生對這部分的內(nèi)容云里霧里,似懂非懂,產(chǎn)生厭學情緒。該課程學習全部結束后,雖然學生對會計六大要素等這些定義可以背出,考試也合格,但還是不能理解會計工作的全過程,知其然而不知其所以然。因此,我們不得不對傳統(tǒng)會計模式的教學內(nèi)容和效果產(chǎn)生疑問。

2.未進行分層教學,不利于個體發(fā)展。傳統(tǒng)的會計教學都是一個班統(tǒng)一授課,教學內(nèi)容相同。這樣的教學模式很難照顧到學生的個體差異。由于學生的基礎不同,接受能力不同,導致對會計知識掌握的層次也不一樣。

3.學過的知識很難做到理論與實踐相結合。由于《會計學原理》是專業(yè)入門課程,學生都不具備任何經(jīng)驗,對這些抽象的定義不能靈活運用,不能將日常生活中的經(jīng)濟業(yè)務與所學的知識相結合。當前各高校的實踐教學都是在實驗室進行的,通過購買財務軟件設置實訓課程。理論課程結束后,再進行綜合會計模擬實訓。可見,這種理論教學與實踐教學是脫節(jié)滯后的,且安排是不科學的。

(二)教學方法

1.理論以講授為主,學生聽課為輔。當前的教學方法大多數(shù)都是滿堂灌的講授,講的多學生練得少。學生聽與不聽,是否消化教師都在講,完成當節(jié)課的教學任務。由于學生沒有課前預習—課堂精聽—課后鞏固的學習方法,只是在課堂上被動的接受講課的內(nèi)容。顯然,這種沒有效果的教學方法就是在做無用功。

2.實踐重局部輕整體,缺乏系統(tǒng)性訓練。實踐教學是該課程的一項重要教學環(huán)節(jié)。在傳統(tǒng)的實踐教學中,教師對如何填制憑證,登記賬簿等局部業(yè)務練得較多,對編制報表、會計循環(huán)整體過程練得較少,缺乏整體的系統(tǒng)訓練。在實踐過程中都沒有創(chuàng)造情景和實物展現(xiàn),僅憑學生想象,學生沒有親歷親為體驗,達不到舉一反三、觸類旁通的效果,也不利于學生后續(xù)課程的學習。

3.會計核算手段和方法陳舊、過時。當前會計核算手段已從手工轉向信息化,傳統(tǒng)的收、付、轉憑證的填制方法,賬簿的登記、科目匯總的形式以及報表的編制,都不能適應現(xiàn)代信息化的發(fā)展。傳統(tǒng)的會計核算手段和方法無論是大中型企業(yè)還是小型企業(yè)都已失去使用價值。

二、《會計學原理》教學模式改革的目標

(一)提高綜合能力素質(zhì)目標

培養(yǎng)高尚的會計職業(yè)觀念,遵守會計職業(yè)道德:愛崗敬業(yè),誠實守信,廉潔自律,客觀公正,堅持準則,提高技能,參與管理,強化服務。

(二)提高學生的動手操作能力

根據(jù)學情現(xiàn)狀,部分學生的基礎知識較弱,但思維活躍、動手操作能力普遍較強的特點,教學內(nèi)容的組織與安排要圍繞會計職業(yè)工作,嚴格按照職業(yè)崗位工作的需要去精選適合的專業(yè)理論知識,執(zhí)行理論知識夠用就行的原則。

(三)培養(yǎng)學生的思考、分析和解決問題的能力

學生在結束該課程之后,應將所學的專業(yè)知識靈活的運用到社會實際中去,具備處理各項經(jīng)濟業(yè)務的能力。如對經(jīng)濟業(yè)務進行會計核算和監(jiān)督,以實際發(fā)生的經(jīng)濟業(yè)務為依據(jù),記賬、算賬、報賬等都要做到手續(xù)完備,內(nèi)容真實,數(shù)字準確,賬目清楚,能給會計信息使用者及時提供真實可靠有用的會計信息。對不真實、不合法的原始憑證,不予受理;對記載不準確、不完整的原始憑證退回并更正補充;對違反國家統(tǒng)一的財政制度、財務制度規(guī)定的收支,不予辦理等。

(四)具備自主學習的能力,與社會發(fā)展同步

在市場經(jīng)濟發(fā)展迅猛的今天,知識是最為重要的資本。會計這一職業(yè)在市場經(jīng)濟時代已經(jīng)不再僅僅是簡單的記賬、算賬和報賬。新經(jīng)濟事項的產(chǎn)生,給傳統(tǒng)會計的發(fā)展帶來多方面的沖擊,使會計領域在這一新的經(jīng)濟環(huán)境下發(fā)生新的變化,經(jīng)濟一體化給會計人員提出了新的要求。學生畢業(yè)后若不繼續(xù)汲取新知識,具備后續(xù)自主學習的能力,僅憑學校掌握的知識很快就會被社會所淘汰。因此,教師在教學中,除了講授專業(yè)知識外,還要教育學生具備自主學習、不斷創(chuàng)新的能力,適應社會經(jīng)濟發(fā)展的需要。

三、《會計學原理》教學模式改革的思路

(一)教學內(nèi)容改革

在理論教學中,教師只要把握理論知識以夠用為度,重視并講清概念,遵從學生的認知規(guī)律,通俗易懂即可。針對現(xiàn)狀把《會計學原理》理論教學內(nèi)容整合成四部分。第一部分:介紹會計核算的預備知識。教學內(nèi)容從會計報表出發(fā),講授會計的概念、職能、會計基本假設和會計核算基礎、會計信息質(zhì)量要求和會計準則體系等。第二部分:會計案例。主要通過情景模擬和實物展示,讓學生熟悉會計工作的基本流程確認、計量、記錄和報告。掌握填制會計憑證,登記會計賬簿的規(guī)則。第三部分:會計方法。通過制造企業(yè)的會計資料實例讓學生對會計核算有一個直觀的認識,將第一部分的理論知識靈活運用到制造企業(yè),掌握投資、供應、生產(chǎn)、銷售、分配業(yè)務的基本流程和賬務處理。第四部分:會計核算組織程序。重新講授會計基本概念、職能、六大要素、會計假設、會計基本原則等基礎理論。運用相關會計理論解決實際問題,使學生對原有的基礎理論知識有深刻的理解,建立會計思維。

(二)教學方法改革

改革后的教學方法應針對不同教學內(nèi)容和教學目的,采用教師講授、學生自學、實訓等多種多樣的學習方法,融“教、學、做”于一體,實現(xiàn)教學與實踐零距離。

1.內(nèi)容驅動法:要求學生在每次聽課之前,必須根據(jù)提綱進行預習。教師根據(jù)企業(yè)典型經(jīng)濟業(yè)務,設計學生需要完成的內(nèi)容,要求學生進行經(jīng)濟業(yè)務分析,培養(yǎng)學生認知、判斷和推理的能力。

2.情景教學法:改革后的教學模式應從以教師為中心轉變?yōu)橐詫W生為中心,以需求為動因,以問題為基礎,進行發(fā)現(xiàn)式、探索性的學習。教師可以選擇某一典型的制造企業(yè),將其會計工作場景再現(xiàn)于課堂,貫穿于課堂。通過教師的引導,讓學生置身會計工作環(huán)境當中,通過分組的形式進行崗位分工、各司其責,完成會計循環(huán)的工作流程,調(diào)動學生的想象力、思維力和感受力,再經(jīng)過教師巧妙設問,讓學生感受做會計工作的樂趣,達到預期教學效果。

3.講練結合,邊講邊練。會計教學歸根結底是一種專業(yè)技能培訓,《會計學原理》課程的主要任務是讓學生掌握會計的核算組程序和方法,即會計循環(huán)。程序和核算二者之間的關系是,程序具有整體性,方法具有局部性。因此,實訓中既要重視局部方法的訓練,又要重視整體程序的訓練。教會學生如何去判斷問題的重要性、表達的準確性,以及辨別答案的對與錯,了解選擇某一種答案所產(chǎn)生的結果。最終讓學生學會如何去作選擇并承擔后果,為后續(xù)學習形成一個有效的認知框架。

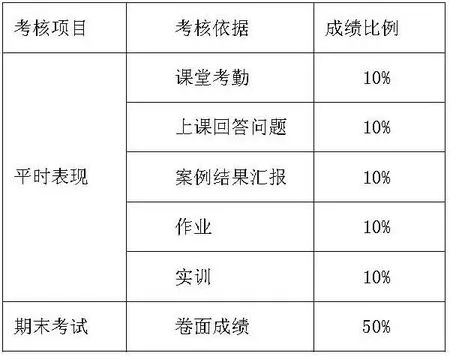

(四)考核方式改革

根據(jù)《會計學原理》課程的知識點內(nèi)容的具體要求,分別設立綜合成績比例。

四、結語

總之,《會計學原理》課程教學模式的改革,不僅能調(diào)動學生學習的主觀能動性,讓學生的學習方式從被動變成主動的自發(fā)要求,而且還能培養(yǎng)鍛煉他們的自學水平,提高獨立分析問題和解決問題的能力,對提高會計專業(yè)的教學水平和效果也大有益處。

猜你喜歡

少男少女·教育管理(2022年3期)2022-05-12 23:54:31

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

課程教育研究(2017年40期)2017-11-17 16:29:05

中國商論(2016年34期)2017-01-15 14:24:05

中學歷史教學(2016年4期)2016-11-11 07:11:44

新課程研究(2016年21期)2016-02-28 19:28:26

中學歷史教學(2015年12期)2015-11-11 07:09:49

商業(yè)會計(2015年15期)2015-09-21 08:26:36

學習月刊(2015年18期)2015-07-09 05:41:22