中小商業(yè)企業(yè)財(cái)務(wù)管理現(xiàn)狀淺析

2020-01-02 07:33:46周凌青

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(jì) 2019年12期

周凌青

一、中小商業(yè)企業(yè)財(cái)務(wù)的現(xiàn)狀

商業(yè)企業(yè)則主要是通過對商品的購進(jìn)和銷售以及因此而必需的運(yùn)輸和儲存業(yè)務(wù),完成商品由生產(chǎn)領(lǐng)域到消費(fèi)領(lǐng)域轉(zhuǎn)移的過程,滿足消費(fèi)的需要。在當(dāng)前形勢下商業(yè)企業(yè)是社會經(jīng)濟(jì)的主要組成部分,其中中小商業(yè)企業(yè)又是主流,中小商業(yè)企業(yè)的經(jīng)營靈活有一定的市場優(yōu)勢,但財(cái)務(wù)管理相對薄弱,有較大的提升空間。

二、中小商業(yè)企業(yè)財(cái)務(wù)管理存在的問題

(一)財(cái)務(wù)管理理念落后

中小商業(yè)企業(yè)普遍面臨企業(yè)流動資金短缺的現(xiàn)狀,企業(yè)在飛速發(fā)展壯大自身的情況下,需要大量的流動資金予以支持,但從企業(yè)外部環(huán)境來說中小商業(yè)企業(yè)貸款融資困難,內(nèi)部環(huán)境來說財(cái)務(wù)管理理念落后,只管事后核算,沒有對企業(yè)整個(gè)業(yè)務(wù)流程進(jìn)行事前預(yù)算、事中控制、事后評價(jià),沒有對企業(yè)的經(jīng)營流程中可以加快資金流動進(jìn)銷存進(jìn)行有效管理。

(二)應(yīng)收賬款管理不完善

中小商業(yè)企業(yè)在發(fā)展壯大過程中努力追求市場占有率,放松了應(yīng)收賬款管理,給企業(yè)帶來較大風(fēng)險(xiǎn)。企業(yè)經(jīng)常以銷售額高低作為銷售人員業(yè)績評價(jià)標(biāo)準(zhǔn),導(dǎo)致銷售人員一味追求銷量,忽視審核客戶信用,造成大量應(yīng)收賬款。大量應(yīng)收賬款一方面降低了企業(yè)的資金流動,增加了壞賬風(fēng)險(xiǎn)。一筆壞賬的損失遠(yuǎn)遠(yuǎn)大于這筆交易的利潤。另一方面應(yīng)收賬款沒有收回反而要按時(shí)交納稅款,使得企業(yè)流動資金更加緊張。

(三)信息化管理系統(tǒng)沒有有效運(yùn)行

會計(jì)電算化現(xiàn)在已經(jīng)在企業(yè)中普及,但隨著時(shí)代發(fā)展會計(jì)電算化已經(jīng)展現(xiàn)了它的局限性,這種財(cái)務(wù)軟件只能進(jìn)行簡單的賬務(wù)處理,報(bào)表分析方面的功能已經(jīng)跟不上現(xiàn)代財(cái)務(wù)管理的需求。現(xiàn)代財(cái)務(wù)管理要對整個(gè)企業(yè)經(jīng)營進(jìn)行管理,商品的購進(jìn)、運(yùn)輸、儲存、銷售,對整個(gè)業(yè)務(wù)流程進(jìn)行信息化管理,需要業(yè)務(wù)和財(cái)務(wù)的綜合信息化管理。

(四)財(cái)務(wù)管理過程缺乏部門間有效溝通

中小商業(yè)企業(yè)由于投資金額少,股份相對集中,其鮮明特點(diǎn)就是權(quán)力權(quán)利集中,經(jīng)營決策都是領(lǐng)導(dǎo)說了算,不需要員工參與管理。這種情況下取得領(lǐng)導(dǎo)支持很重要,有了領(lǐng)導(dǎo)的支持各項(xiàng)措施才能進(jìn)行。與各部門也要進(jìn)行有效溝通,不然決策措施在實(shí)施過程中也困難重重得不到理解,經(jīng)常有部門抱怨財(cái)務(wù)部門只根據(jù)流程辦事,不考慮流程的實(shí)施效果,比如銷售部門抱怨財(cái)務(wù)部只知道控制這控制那,業(yè)務(wù)都被控制死了,卻沒有能力提出一些具有建設(shè)性的建議,或者銷售部門在交易的過程中從未想過讓財(cái)務(wù)參與,財(cái)務(wù)只是在匯總結(jié)果時(shí)才發(fā)現(xiàn)公司多付了不必要的稅款等損失。

三、中小商業(yè)企業(yè)財(cái)務(wù)管理的改進(jìn)建議

(一)財(cái)務(wù)人員重視學(xué)習(xí)新知識用新理念改進(jìn)財(cái)務(wù)管理

財(cái)務(wù)人員要重視學(xué)習(xí)新知識用新理念改進(jìn)財(cái)務(wù)管理,不能只把賬務(wù)核算作為自己的工作范圍。財(cái)務(wù)人員應(yīng)該拓寬知識面熟悉財(cái)政、金融、法律知識和掌握計(jì)算機(jī)應(yīng)用,熟悉企業(yè)業(yè)務(wù)流程對提高業(yè)務(wù)能力很有幫助,通過分析和評估企業(yè)風(fēng)險(xiǎn),總結(jié)回顧找出企業(yè)存在的問題,根據(jù)企業(yè)情況更合理的制定財(cái)務(wù)制度,提高組織協(xié)調(diào)能力、分析判斷能力,實(shí)現(xiàn)財(cái)務(wù)管理科學(xué)化、規(guī)范化、精細(xì)化、信息化。

(二)加強(qiáng)應(yīng)收賬款管理,加速企業(yè)現(xiàn)金流

商業(yè)企業(yè)的應(yīng)收賬款一直是管理的重中之重,加強(qiáng)應(yīng)收賬款管理是加速企業(yè)資金流的關(guān)鍵,早期很多商業(yè)企業(yè)在發(fā)展過程中由于片面追求市場占有率造成應(yīng)收賬款一直居高不下,應(yīng)收賬款過高影響企業(yè)資金周轉(zhuǎn),若是發(fā)生壞賬更是造成企業(yè)損失,所以加強(qiáng)應(yīng)收賬款管理十分必要。

應(yīng)收賬款管理首先要建立完善的合同管理制度,加強(qiáng)對客戶信用的審核,建立信用評價(jià)系統(tǒng)把控應(yīng)收賬款的安全性;其次應(yīng)該加強(qiáng)應(yīng)收賬款回收的責(zé)任制,讓每一筆應(yīng)收賬款都有責(zé)任人。設(shè)置金額管理權(quán)限,建立適當(dāng)?shù)莫剳椭贫龋蝗缓蠹訌?qiáng)對到期應(yīng)收賬款的清欠力度。最后對重要的客戶可以適當(dāng)放寬付款條件,可以考慮貨幣時(shí)間價(jià)值合理使用銷售折扣,或者允許客戶使用銀行承兌票據(jù)結(jié)算,這樣既可以保障貨款的收回,有給客戶一個(gè)延遲付款的優(yōu)惠。

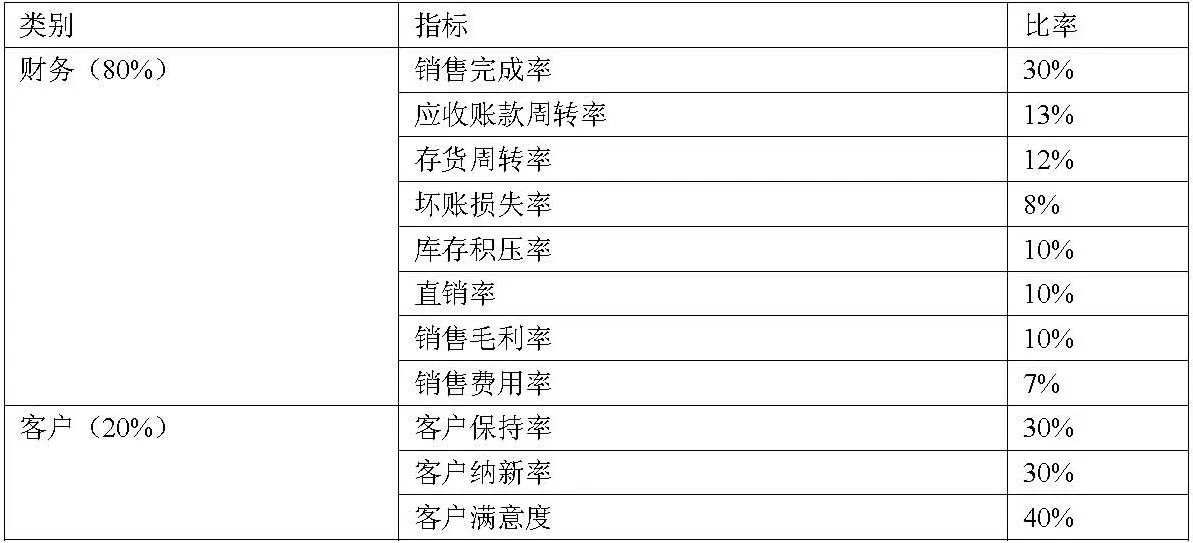

嚴(yán)管應(yīng)收賬款容易引發(fā)銷售部門反彈,認(rèn)為信用標(biāo)準(zhǔn)太高影響銷售,但如果放寬管理又容易造成企業(yè)損失,怎么掌握一個(gè)合理的度?可以采取綜合考評的方法來管理,不緊盯應(yīng)收賬款回收率一個(gè)指標(biāo)來評價(jià)銷售人員業(yè)績,通過企業(yè)外部和內(nèi)部、長期和短期指標(biāo)確立合理權(quán)重來綜合評價(jià),如下表:

銷售部門業(yè)績綜合評價(jià)表

通過內(nèi)部外部指標(biāo)綜合考核員工業(yè)績,分析完成情況找出差異分析原因好的地方繼續(xù)保持,差的地方進(jìn)行改進(jìn)。不斷根據(jù)企業(yè)具體情況改進(jìn)和修正綜合考量指標(biāo)和權(quán)重,使得綜合評價(jià)指標(biāo)更合理更得到員工認(rèn)同。

(三)建立進(jìn)銷存管理系統(tǒng)

商業(yè)企業(yè)主要業(yè)務(wù)流程就是進(jìn)銷存,進(jìn)銷存管理軟件集采購管理、銷售管理、庫存管理、財(cái)務(wù)管理、客戶關(guān)系管理于一體,把客戶、供應(yīng)商及本企業(yè)各部門納入到一個(gè)價(jià)值鏈中,進(jìn)一步提高工作效率和擴(kuò)大競爭優(yōu)勢。建立合適企業(yè)的進(jìn)銷存管理系統(tǒng)能更好的管理商品,從合同建立、入庫、銷售、貨款到賬時(shí)間、發(fā)票開具等整個(gè)流程情況一目了然,進(jìn)銷存管理系統(tǒng)將企業(yè)進(jìn)銷存業(yè)務(wù)流程與財(cái)務(wù)軟件相融合,更好的幫助財(cái)務(wù)部門進(jìn)行財(cái)務(wù)管理。這種業(yè)務(wù)與財(cái)務(wù)相融合的管理系統(tǒng)能幫助財(cái)務(wù)進(jìn)行數(shù)據(jù)收集、分析、處理,使預(yù)算的編制更符合企業(yè)情況,解決了由于業(yè)務(wù)量大造成數(shù)據(jù)不及時(shí)、不準(zhǔn)確的問題,通過權(quán)限設(shè)置達(dá)到了各部門信息共享。通過進(jìn)銷存管理系統(tǒng)建立預(yù)警機(jī)制,對企業(yè)什么時(shí)間進(jìn)貨,哪一種商品庫存積壓,商品有效期等等都能預(yù)先估計(jì),使企業(yè)整個(gè)管理流程更加清晰、預(yù)算控制更加合理、企業(yè)決策更加科學(xué),大大節(jié)省人力。

(四)通過有效溝通提高財(cái)務(wù)管理效果

1.與企業(yè)管理者的溝通

企業(yè)管理者只有對企業(yè)的實(shí)際經(jīng)營情況足夠了解才能做出正確的決策和規(guī)劃,管理者通過財(cái)務(wù)信息進(jìn)行了解,財(cái)務(wù)人員必須提供準(zhǔn)確信息,提出合理化建議,建言獻(xiàn)策,對各種決策方案分析、研究、評價(jià),給企業(yè)管理者做好參謀,為最高決策層提供財(cái)務(wù)數(shù)據(jù)和財(cái)務(wù)建議,讓企業(yè)管理者對財(cái)務(wù)管理有足夠的重視和支持。

2.和各部門的溝通

財(cái)務(wù)人員應(yīng)該與各部門多溝通,了解各部門的想法,了解財(cái)務(wù)部門的財(cái)務(wù)管理措施在各部門實(shí)施中是否脫離實(shí)際或者無法實(shí)施。不斷改進(jìn)管理措施,使得財(cái)務(wù)管理有效進(jìn)行。

現(xiàn)代信息交流的改變給財(cái)務(wù)部門提供了有利條件,通過建立企業(yè)微信群、QQ 群等方式可以進(jìn)行有效溝通,財(cái)務(wù)部門可經(jīng)常對某些財(cái)務(wù)措施問詢,例如:財(cái)務(wù)部門要求出差人員及時(shí)報(bào)銷差旅費(fèi),對于“及時(shí)”各部門有不同的理解,財(cái)務(wù)部門希望出差回來就報(bào)銷可以及時(shí)匯總核算,而報(bào)銷人(多數(shù)銷售部門)則嫌麻煩想反正馬上又要出差一起報(bào)銷好了。通過大家討論協(xié)調(diào),之后大家都遵守約定,不用盯著催促,工作效率大大提高,財(cái)務(wù)部門還可以經(jīng)常發(fā)布一些小知識,如什么樣的發(fā)票不能報(bào)銷,原因是什么?報(bào)銷的發(fā)票必須具有的要素有哪些等等一些報(bào)銷中經(jīng)常遇到的問題,通過這種交流讓大家對有疑問的問題進(jìn)行討論,而且各部門對提的意見能夠得到認(rèn)同和解決都比較高興,可大大緩解財(cái)務(wù)部門和其他部門的關(guān)系,使財(cái)務(wù)部門工作得到大家的理解和支持。

結(jié)束語

總之,中小商業(yè)企業(yè)財(cái)務(wù)管理應(yīng)該取得企業(yè)管理者和各部門的理解支持,財(cái)務(wù)人員通過加強(qiáng)學(xué)習(xí)提高自身業(yè)務(wù)能力,充分利用業(yè)財(cái)融合的信息化管理,結(jié)合企業(yè)實(shí)際情況進(jìn)行財(cái)務(wù)管理,提供有效的財(cái)務(wù)信息幫助企業(yè)經(jīng)營者做出正確決定,發(fā)展壯大企業(yè)。

猜你喜歡

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

河南水利年鑒(2020年0期)2020-06-09 05:43:36

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:09

河南水利年鑒(2017年0期)2017-05-19 02:29:27

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2015年23期)2015-10-26 03:13:26

現(xiàn)代農(nóng)業(yè)(2015年5期)2015-02-28 18:40:58

中國化妝品(2003年6期)2003-04-29 00:00:00