股權(quán)集中度對企業(yè)經(jīng)營績效的實(shí)證研究

2019-12-30 01:51:52陳漢明王志凱

中國科技縱橫 2019年21期

陳漢明 王志凱

摘 要:股權(quán)機(jī)構(gòu)與企業(yè)經(jīng)營績效的關(guān)系歷來受到人們的關(guān)注。而經(jīng)營績效的好壞,更是關(guān)系到企業(yè)能否長期發(fā)展。本文論述的是股權(quán)結(jié)構(gòu)中的股權(quán)集中度對企業(yè)經(jīng)營績效的影響。中小企業(yè)占我國企業(yè)總數(shù)的絕大多數(shù),對我國的經(jīng)濟(jì)增長、社會福利和增加就業(yè)方面做出了重大貢獻(xiàn)。而在李克強(qiáng)總理提出的“大眾創(chuàng)業(yè)、萬眾創(chuàng)新”的號召下,更是對中小企業(yè)做出了新的展望。本文將以創(chuàng)業(yè)板上的企業(yè)為樣本對股權(quán)集中度和企業(yè)經(jīng)營績效的關(guān)系做進(jìn)一步的探討。

關(guān)鍵詞:股權(quán)集中度;創(chuàng)業(yè)板;經(jīng)營績效

中圖分類號:F275 文獻(xiàn)標(biāo)識碼:A 文章編號:1671-2064(2019)21-0249-02

我國中小企業(yè)是市場經(jīng)濟(jì)主體中數(shù)量最大、最具活力的企業(yè)群體。但同時也應(yīng)該看到,中小企業(yè)普遍面臨著融資困難的問題,導(dǎo)致資金不足,缺乏發(fā)展動力,缺少創(chuàng)新投入,不能夠及時掌握經(jīng)濟(jì)發(fā)展的動態(tài),收集分析市場信息的能力弱,抗風(fēng)險能力弱,產(chǎn)品質(zhì)量不盡人意和企業(yè)的內(nèi)部結(jié)構(gòu)設(shè)置不合理、管理水平低。2009年10月30日,中國創(chuàng)業(yè)板正式上市。創(chuàng)業(yè)板的成立拓寬了中小企業(yè)融資渠道。國家還相繼出臺了一些優(yōu)惠政策扶持和幫助中小企業(yè)的發(fā)展。在這種背景下,中小企業(yè)的治理問題亟待解決。本文以創(chuàng)業(yè)板上的中小企業(yè)為樣本,對企業(yè)的股權(quán)集中度與經(jīng)營績效的關(guān)系進(jìn)行實(shí)證分析,以求能夠?yàn)橹行∑髽I(yè)的治理問題提供一點(diǎn)意見。

1 相關(guān)概念的界定及理論概述

股權(quán)集中度是指全部股東因持股比例的不同所表現(xiàn)出來的股權(quán)集中還是股權(quán)分散的數(shù)量化指標(biāo)。股權(quán)集中度是衡量公司的股權(quán)分布狀態(tài)的主要指標(biāo),也是衡量公司穩(wěn)定性強(qiáng)弱的重要指標(biāo),同時也是衡量公司結(jié)構(gòu)的重要指標(biāo)。企業(yè)經(jīng)營績效是指一定經(jīng)營期間的企業(yè)經(jīng)營效益和經(jīng)營者業(yè)績。公司管理層追求的目標(biāo)就是好的經(jīng)營績效,這也體現(xiàn)了公司治理能力的好壞。

兩權(quán)分離理論。兩權(quán)分離理論指的是公司的所有權(quán)和經(jīng)營權(quán)的分離。隨著企業(yè)的規(guī)模擴(kuò)大和經(jīng)濟(jì)的發(fā)展,兩權(quán)分離已經(jīng)成為了趨勢。企業(yè)的所有者會聘請有管理經(jīng)驗(yàn)的專業(yè)人才專門負(fù)責(zé)企業(yè)的經(jīng)營管理活動。但是企業(yè)所有者的目標(biāo)是實(shí)現(xiàn)企業(yè)價值的最大化,而經(jīng)營者則是在滿足自身利益訴求之后再去實(shí)現(xiàn)幫助企業(yè)實(shí)現(xiàn)價值增值,二者目標(biāo)的不一致性往往不利于企業(yè)經(jīng)營績效和企業(yè)價值的提升。

委托代理理論。委托代理理論指的是基于上述的兩權(quán)分離理論,企業(yè)聘請單獨(dú)的經(jīng)理人來參與公司的營和治理,企業(yè)的所有者是委托者,這是因?yàn)閱为?dú)的經(jīng)理人具有更豐富的專業(yè)知識和管理經(jīng)驗(yàn),更有利于公司的發(fā)展。這也是經(jīng)濟(jì)發(fā)展和管理專業(yè)化的必然趨勢。但是委托代理卻存在著不容忽視的弊端,一是信息不對稱,二是目標(biāo)不一致。目標(biāo)不一致指的是企業(yè)所有者的目標(biāo)是實(shí)現(xiàn)企業(yè)價值的最大化,而企業(yè)的經(jīng)營者則是在滿足自身的利益以后再去實(shí)現(xiàn)企業(yè)價值的最大化,由此產(chǎn)生了一系列的代理問題。解決這類問題的方法就是建立適當(dāng)?shù)募顧C(jī)制和約束機(jī)制。無論是激勵機(jī)制還是約束機(jī)制,其成本應(yīng)小于代理人創(chuàng)造的價值。

超產(chǎn)權(quán)理論。產(chǎn)權(quán)理論指的是如果企業(yè)的產(chǎn)權(quán)明晰,那么如果采取激勵政策,那么隨著激勵政策程度的增大,公司的治理機(jī)制越完善,企業(yè)效益提升的效果就越明顯。而超產(chǎn)權(quán)理論則是給產(chǎn)權(quán)理論添加了限定條件,即是在競爭的環(huán)境中,這種激勵的政策才能發(fā)揮作用。

2 研究設(shè)計

2.1 研究假設(shè)

2.1.1 第一大股東持股比例(CR1)與經(jīng)營績效呈正相關(guān)關(guān)系

第一大股東的持股比例是衡量股權(quán)集中度的重要指標(biāo)。國內(nèi)外很多學(xué)者也論證了股權(quán)集中度對經(jīng)營績效的影響是正相關(guān)的。我們可以從以下幾個角度來理解:一是第一大股東因其絕對的控股優(yōu)勢,可以作出有利于企業(yè)轉(zhuǎn)型升級和經(jīng)營績效改善的決策,使公司軌跡沿著股東利益最大化企業(yè)價值最大化的方向走。二是如果企業(yè)聘請的專門人才,那么就會不可避免的出現(xiàn)目標(biāo)不一致的問題。這時候第一大股東可以發(fā)揮其監(jiān)督作用,督促經(jīng)營者運(yùn)用其豐富的專業(yè)知識和管理經(jīng)驗(yàn)實(shí)現(xiàn)企業(yè)價值的最大化,這樣就節(jié)省了代理成本,又實(shí)現(xiàn)其業(yè)績目標(biāo)。

2.1.2 前三大股東持股比例之和(CR3)與經(jīng)營績效呈正相關(guān)關(guān)系

前三大股東的持股比例也反映了股權(quán)的集中情況。若前三大股東的持股比例較高,在制定決策時就避免了專制情況,有利于決策的科學(xué)性和合理性。此外,也能對外聘管理人進(jìn)行監(jiān)督,減少代理成本。

2.1.3 Z值與經(jīng)營績效程正相關(guān)關(guān)系

Z值是第一大股東的持股比例與第二大股東持股比例的比值。Z值越大,表明第一大股東與第二大股東的持股比例差異越大,股權(quán)越集中,這與假設(shè)一和假設(shè)二相一致,股權(quán)越集中,第一大股東的控制力越強(qiáng),通過公司治理機(jī)制發(fā)揮的作用就越大。

2.2 樣本選取和指標(biāo)選擇

第一步,樣本的選取,本文選取截止到2017年底在創(chuàng)業(yè)板上市的企業(yè)的年度數(shù)據(jù)作為樣本開展實(shí)證分析。所有數(shù)據(jù)均來自Choice金融終端和巨潮資訊網(wǎng)。所采用的的回歸軟件為stata。

接下來是自變量及指標(biāo)選擇,本文研究的是股權(quán)集中度與經(jīng)營績效兩者之間的關(guān)系,在本文的數(shù)據(jù)分析中,將衡量股權(quán)集中度的指標(biāo)作為本研究的自變量。本文選取選取第一大股東持股比例(CR1)、前三大股東持股比例之和(CR3)和Z指數(shù)作為衡量股權(quán)集中度的指標(biāo)。

然后是因變量及指標(biāo)選擇,經(jīng)營績效為本文的因變量,其指標(biāo)選擇的是凈資產(chǎn)收益率。以往國外學(xué)者的相關(guān)研究通常選擇托賓Q值來衡量經(jīng)營績效,但我國企業(yè)資本的市場價值難以被簡單地量化;另一方面,資產(chǎn)中的賬面價值代替重置成本,準(zhǔn)確性也嚴(yán)重受限。

最后是控制變量及指標(biāo)選擇,本文所選取的控制變量有:企業(yè)規(guī)模(SIZE)和資本結(jié)構(gòu)(DTAR)。大多數(shù)情況下公司的規(guī)模越大,復(fù)雜冗余的內(nèi)部需求會消耗過多的成本,會對企業(yè)的經(jīng)營效益產(chǎn)生不良影響。本文選擇總資產(chǎn)的對數(shù)來表示企業(yè)規(guī)模。資本結(jié)構(gòu),指公司的各項(xiàng)資本構(gòu)成以及比例,本文選取資產(chǎn)負(fù)債率作為衡量企業(yè)資本結(jié)構(gòu)的指標(biāo)。

2.3 模型構(gòu)建

本文應(yīng)用多元回歸模型為我國創(chuàng)業(yè)板中的中小企業(yè)的股權(quán)集中度對經(jīng)營績效的影響進(jìn)行實(shí)證分析。為了避免出現(xiàn)各個自變量之間多重共線性的問題,針對上節(jié)的研究假設(shè),本文將各自變量逐個帶入回歸模型進(jìn)行研究。

(1)第一大股東持股比例(CR1)與企業(yè)經(jīng)營績效呈正相關(guān)關(guān)系:ROE=α+β1CR1+β2SIZE+β3DTAR+σ。

(2)前三大股東持股比例之和(CR3)與企業(yè)經(jīng)營績效呈正相關(guān)關(guān)系:ROE=α+β1CR3+β2SIZE+β3DTAR+σ。

(3)Z值與企業(yè)經(jīng)營績效呈正相關(guān)關(guān)系:ROE=α+β1CR3+β2SIZE+β3DTAR+σ。

其中:α為截距,β1為自變量的相關(guān)系數(shù),β2、β3為控制變量的相關(guān)系數(shù),σ為誤差項(xiàng)。

3 回歸分析

為了避免自變量之間的多重共線性,本文將三個自變量分別進(jìn)行回歸。

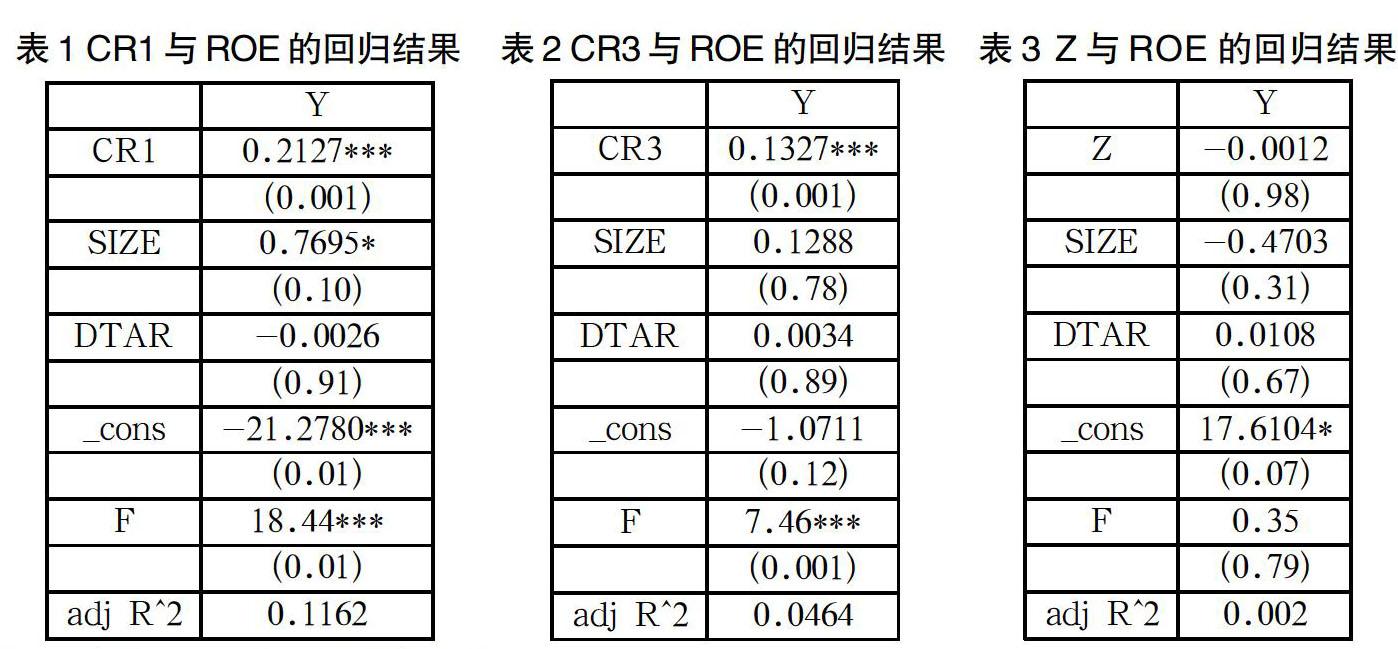

3.1 ROE與CR1的回歸結(jié)果

根據(jù)表1的回歸結(jié)果可知:在CR1與ROE的回歸方程顯著性檢驗(yàn)中,該模型的p值=0.000,在1%的水平上總體顯著。其中,預(yù)測變量CR1的回歸系數(shù)為0.2127,且該系數(shù)的p值為0.000<0.01,從而我們可知,第一大股東持股比例對企業(yè)經(jīng)營績效在99%的置信區(qū)間上存在顯著性的正相關(guān)關(guān)系,這與預(yù)期假設(shè)1完全吻合。

3.2 ROE與CR3的回歸結(jié)果

根據(jù)表2的回歸結(jié)果可知:在CR3與ROE的回歸方程顯著性檢驗(yàn)中,該模型的p值=0.0001,在1%的水平上總體顯著。其中,預(yù)測變量CR3的回歸系數(shù)為0.1327,且該系數(shù)的p值為0.000<0.01,從而我們可知,第一大股東持股比例對企業(yè)經(jīng)營績效在99%的置信區(qū)間上存在顯著性的正相關(guān)關(guān)系,這與預(yù)期假設(shè)2完全吻合。

3.3 Z值與經(jīng)營績效的回歸結(jié)果

根據(jù)表3的回歸結(jié)果可知:在Z與ROE的回歸方程顯著性檢驗(yàn)中,該模型的p值=0.7911,說明該方程并不顯著。Z與ROE的關(guān)系并不顯著,與假設(shè)3不相符合。這說明這種股權(quán)制衡的狀態(tài)對經(jīng)營績效的影響需進(jìn)一步考量。

值得注意的是,本研究中調(diào)整后的R^2值很小,但查閱同類型的研究文獻(xiàn)發(fā)現(xiàn),大多數(shù)的回歸模型中的調(diào)整后的R^2值都在0.10左右,因此這個結(jié)果是可以接受的。

上述三個模型調(diào)整后的R^2分別是0.1162、0.0464、0.0026,可以看出第一個模型也就是第一大股東對企業(yè)經(jīng)營績效的影響擬合程度最好,且模型中各個預(yù)測變量并不存在多重共線性,因此,在模型中保留下來是合理的。此模型結(jié)果最終呈現(xiàn)的回歸方程為:

ROE=-21.27807+0.212679 CR1+0.769541SIZE-0.0026082 DTAR

4 結(jié)論與展望

4.1 研究結(jié)論

經(jīng)過上面的論述和回歸分析,可以看到股權(quán)集中度與企業(yè)經(jīng)營績效的正相關(guān)關(guān)系。除此之外,我國創(chuàng)業(yè)板中小企業(yè)股權(quán)結(jié)構(gòu)差異大,但總體上股權(quán)相對集中。這與實(shí)際情況是相一致的,創(chuàng)業(yè)板企業(yè)規(guī)模比較小,控制權(quán)集中在大股東手里,更有利于決策的實(shí)施。在全球化背景下,外資企業(yè)的進(jìn)入也使市場競爭愈發(fā)激烈;而我國當(dāng)今的“雙創(chuàng)”背景,企業(yè)只有提高經(jīng)營績效、以創(chuàng)新謀發(fā)展,才能在激烈的競爭中脫穎而出。經(jīng)過本文的研究,股權(quán)集中度與經(jīng)營績效之間的正相關(guān)關(guān)系,股權(quán)的相對集中對中小企業(yè)的發(fā)展是有利的。

4.2 研究展望

本文利用創(chuàng)業(yè)板中的上市公司數(shù)據(jù)對我國中小企業(yè)的股權(quán)集中度和經(jīng)營績效之間的關(guān)系進(jìn)行研究,并且得到了上述結(jié)論,基本與預(yù)期假設(shè)一致。但由于本人現(xiàn)有的能力有限,研究還是存在一些缺陷,本文的結(jié)論可能不夠精確,在以后的相關(guān)研究中仍需努力。

具體改進(jìn)方向有:首先應(yīng)該按行業(yè)進(jìn)行細(xì)分,因?yàn)椴煌男袠I(yè)的績效標(biāo)準(zhǔn)存在差異。而本文并未按行業(yè)進(jìn)行細(xì)分,在以后的研究中,按行業(yè)細(xì)分對各企業(yè)會更具有公平性。其次是應(yīng)該建立一個更科學(xué)完整的綜合績效指標(biāo)體系,可以包括營運(yùn)能力、償債能力、成長能力等。最后是創(chuàng)業(yè)板企業(yè)成立時間短,如果要考慮企業(yè)的成長性和發(fā)展能力,就要與企業(yè)的前一年數(shù)據(jù)進(jìn)行分析,這樣就會存在數(shù)據(jù)不足的問題,與樣本的普遍性存在矛盾。以后在繼續(xù)這部分的深入研究中,會綜合考慮這些問題,以求結(jié)論更加準(zhǔn)確完善。

參考文獻(xiàn)

[1] 孫永祥,黃祖輝.上市公司的股權(quán)結(jié)構(gòu)與績效[J].經(jīng)濟(jì)研究,1999(12):23-30.

[2] 宋增基,張宗益.中國上市公司董事會治理與公司績效實(shí)證分析[J].重慶大學(xué)學(xué)報(自然科學(xué)版),2003(12):122-125.

[3] 安燁,鐘廷勇.股權(quán)集中度、股權(quán)制衡與公司績效關(guān)聯(lián)性研究—基于中國制造業(yè)上市公司的實(shí)證分析[J].東北師大學(xué)報,2011(6):46-52.

[4] 毛劍峰,楊梅.PE/VC投資、股權(quán)集中度與企業(yè)績效—基于我國 A股上市公司的實(shí)證研究[J].江西社會科學(xué),2014(10):39-44.

[5] 張力芳.家族涉入、股權(quán)結(jié)構(gòu)與公司績效—基于我國家族上市公司的實(shí)證研究[D].廣州:暨南大學(xué),2015.

[6] 吳吉森,曾崢.股權(quán)結(jié)構(gòu)與我國上市銀行經(jīng)營績效實(shí)證研究[J].現(xiàn)代商貿(mào)工業(yè),2016(01):111-113.

[7] 朱雅琴.股權(quán)集中度、股權(quán)制衡與公司績效—來自滬深兩市的經(jīng)驗(yàn)數(shù)據(jù)[J].財會通訊,2010(5):56-58.

[8] Mc Connell.J.J.and Servaes,H.Additional evidence on ?equity ownership and corporate value[J].Journal of Financial Economics,1990,27(2):595-612.