沒有必然的庫存周期

2019-12-30 01:50:12楊業偉張偉

證券市場周刊 2019年46期

楊業偉 張偉

對庫存走勢的討論成為近期金融市場上宏觀投資邏輯關注重點之一,部分觀點認為中國經濟未來將開啟的補庫存進程會成為經濟企穩回升的主要動力之一。

但要建立這個邏輯程序,還需要厘清幾個問題:首先,當前庫存是否處于低位;其次,庫存低位就一定會補庫存嗎;再次到底是庫存決定了需求的變化呢,還是需求決定了庫存的走勢?

當前庫存是高還是低?

2018年年末以來,企業庫存增速持續下降。從工業品產成品庫存來看,產成品庫存同比增速從2018年下半年以來持續下滑,同比增速從之前的近10%持續回落至目前近零增長水平(圖1)。同時,部分工業品,如鋼鐵等,從高頻數據來看,庫存也與歷史上相比處于較低水平。因此,從這些指標來看目前庫存處于較低水平。這也成為企業可能開啟新的庫存周期的主要證據之一。

圖1:工業品產成品存貨增速近期持續下降

數據來源:Wind,CEIC,西南證券整理

然而企業庫存是否較高,不僅需要觀察絕對水平,還需要觀察相對水平。因為企業持有庫存的目的是為了滿足生產經營需要,因而在生產經營比較旺盛的時期,往往庫存絕對水平較高,而在生產經營比較疲弱時期,庫存水平較低。這意味著庫存需要和生產經營狀況結合來看,庫存與生產經營成本相比得到的指標庫存周轉天數,則是更具參考性的庫存度量指標。

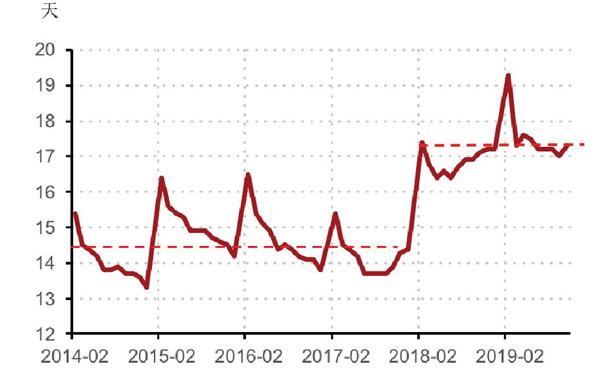

統計局直接公布的庫存周轉天數則從2017年年末14天左右的水平提升至目前的17天左右(圖2)。那么從這個指標看,似乎會得出和生產經營狀況比當前庫存并不低的結論。

圖2: 但統計局公布產成品周轉天數處于較高水平

數據來源:Wind,CEIC,西南證券整理

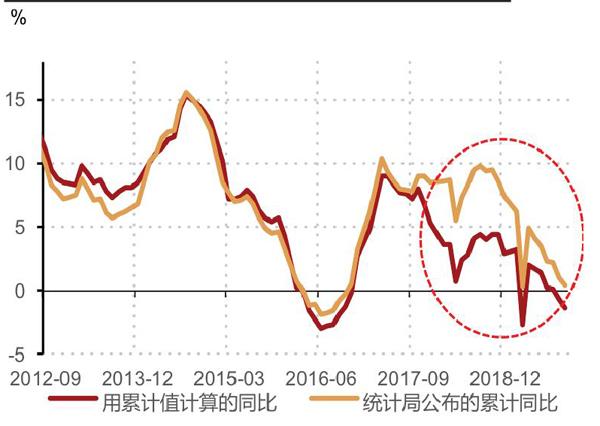

產成品存貨和存貨周轉天數對庫存水平給出不同的判斷,要判斷哪個指標反映的更為貼近實際,需要從近年統計指標變化去尋找解釋。存貨周轉天數是根據產成品存貨和主營業務收入相比得到的 ,但如果兩個指標口徑變化不一致,那么這種口徑變化就可能影響存貨周轉天數這個指標。

事實上,2017年工業經濟效益指標口徑有明顯調整,這對存貨周轉天數這個指標產生較大影響(圖3,圖4)。從統計局公布的庫存周轉天數來看,其在2014年至2017年總體保持平穩,中樞為14.5天。而2018年周轉天數出現了明顯的回升,2018年至2019年10月的周轉天數中樞為17.2天。數據口徑調整導致存貨周轉天數出現突變。統計局公布的存貨周轉天數是根據庫存名義值和主營業務成本名義值計算的。而2017年,由于很多企業落到規模以下以及部分原工業企業業務被劃至服務業,所以主營業務收入名義值出現了較大幅度的收縮。而相對來說,庫存名義值的收縮幅度低于主營業務收入名義值的收縮幅度,這導致庫存周轉天數出現明顯提升。

圖3:主營業務成本累計同比與用累計值計算的同比存在差異

數據來源:Wind,CEIC,西南證券整理

圖4: 存貨累計同比與存貨累計值計算的同比也存在差異

數據來源:Wind,CEIC,西南證券整理

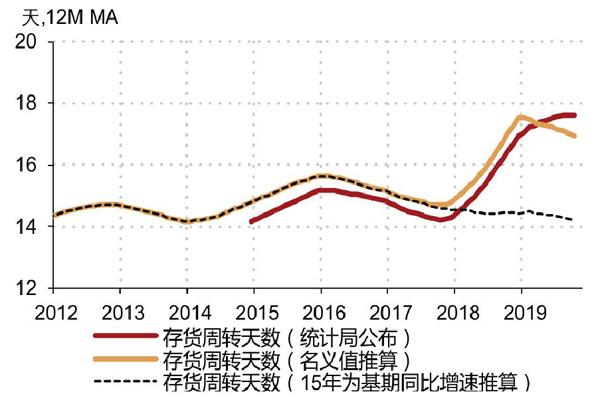

得到可比口徑的存貨周轉天數數據,筆者調過2017年之后的數據口徑調整時期,以2015年為基礎時期,結合2015年主營業務收入和產成品存貨名義值和后續年份同比增速,推算后續年份主營業務收入和存貨名義值,然后推算調整后的存貨周轉天數。同時,為了消除季節性波動,我們采用12個月移動平均數據。

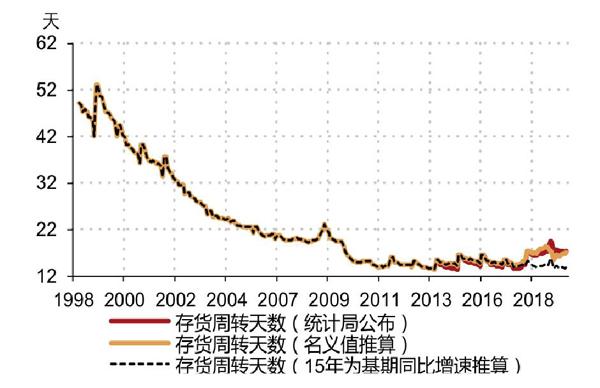

從結果來看,調整后的12月移動平均存貨周轉天數從2015年年末以來持續下降,從當時15.6天左右的水平持續下降至當前14.2天左右的水平,當月值目前也在14天左右(圖5)。另外,從趨勢來看,存貨周轉天數從1998年以來持續下降,背后是技術進步等因素導致企業庫存效率的提升,因而這個指標存在較大趨勢性,這個指標的下降其實也不能較為充足地反映庫存水平的下降(圖6)。

圖5:調整前與調整后存貨周轉天數

數據來源:Wind,CEIC,西南證券整理

圖6:1998年以來存貨周轉天數基本上趨勢性下降

數據來源:Wind,CEIC,西南證券整理

庫存沒有穩定的周期

庫存周期是經濟分析當中普遍使用的一個概念, 2-3年的“基欽周期”是庫存周期的別稱。然而事實上,從國內數據來看,庫存并無固定的周期。2003-2008年,庫存經歷了大致5年左右的上升期,而后只經歷了1年左右的庫存去化,則再度進入庫存回升周期。雖然2010年之后庫存相鄰峰值之間的間隔在3年左右,但也只經歷了兩三輪周期,因而并不能確定的來說庫存就存在3年左右的周期。

同時,雖然目前庫存絕對水平較低,但低庫存并不意味著庫存會一定要回補。2000年庫存產成品存貨同比增速在零增長左右,同比庫存處于低位,但這并不意味著庫存會就此回升。從實際情況看,庫存回升是從2003年需求改善開始的。另外,庫存的高低一般是與過去相比,但在當前,我們并不確定處于周期的什么位置,因此,判斷未來庫存會進一步下降還是開始回升,需要依賴其他的指標。

相對來說,實際利率是庫存投資較好的領先指標。不管是存貨增速還是庫存周轉天數都不能作為企業庫存行為的領先指標,最多是同步指標。因而無法通過這兩個指標來前瞻性地預判庫存周期能否起來。

實際利率是預判庫存周期能否開啟的領先指標,企業補庫資金的機會成本可以近似認為等于名義利率,而之后將存貨以更高的價格賣出獲得收益是這段時間內的通脹水平。因而當需求企穩并帶動價格回升時,企業面臨的實際利率下行從而促使企業補庫。用票據直貼利率減去用PPI同比增速衡量的產成品存貨價格變動,代表企業面對的實際利率,可以看出實際利率領先企業存貨投資一個季度左右,并且與存貨投資負相關(圖7)。

圖7:實際利率與企業存貨增速負相關并領先于企業存貨投資

數據來源:Wind,西南證券整理

而在名義利率變化幅度有限情況下,實際利率與庫存增速的負相關關系,本質上反映的是總需求對庫存的影響。工業部門作為中間行業,終端需求主要由基建投資、地產投資和出口來決定。經驗數據上可以看到,基建投資、地產投資和出口走勢決定了工業品價格走勢,進而決定了實際利率變化方向,繼而決定了庫存走勢(圖8)。所以,從上述關系來看,是需求決定了庫存,而非庫存決定了需求。

圖8:需求決定工業品價格,進而決定庫存走勢

數據來源:Wind,西南證券整理

未來1-2個季度的實體經濟需求在逐步企穩的過程中,再疊加庫存處于低位,工業品價格也將逐步走出通縮回到正增長區間,價格回升帶來實際利率回落并推動企業補庫存。

隨著穩增長政策的持續,以及地方政府專項債在2020年初開始集中發行,基建投資將延續穩步回升態勢。同時,隨著外部經濟下行壓力減緩,終端需求企穩,疊加工業品價格企穩回升,這些將帶動企業盈利改善,驅動制造業投資回升。

同時需要看到,2019年一季度的基數特征是房地產投資較高,但制造業和基建投資很低,這也將從基數效應上推動制造業和基建投資回升。由于房地產韌性繼續存在,而基建與制造業持續回升,因而整體經濟需求將逐步企穩,經濟也處于企穩過程中。

我們判斷,未來1-2個季度的實體經濟需求在逐步企穩的過程中,再疊加庫存處于低位,工業品價格也將逐步走出通縮回到正增長區間,價格回升帶來實際利率回落并推動企業補庫存。

注:作者就職于西南證券,文責自負。泰康資管余海豐對本文寫作提供了啟示,安信證券韋志超對本文的計算過程有所指正,作者特此致謝

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

數學理論與應用(2016年1期)2016-02-28 09:26:09