中國天然氣供需形勢分析及發展建議

2019-12-30 00:47:24佘源琦王小勇李明鵬

天然氣技術與經濟 2019年6期

佘源琦 王小勇 高 陽 李明鵬 楊 慎

(中國石油勘探開發研究院,河北 廊坊 065007)

0 引言

中國天然氣產業經過近60 年的發展,已經從氣區周邊的區域市場階段進入快速發展的全國性市場階段。消費量呈現快速增長,供應持續多元化。天然氣在我國能源結構中的比例持續上升,在未來能源結構調整中地位突出。天然氣產業在快速發展的同時,一系列新的矛盾也同時出現。為此,有必要開展當前國際天然氣市場新形勢分析,根據國際市場動向明確中國在新時期天然氣進口增量的獲得來源,通過結合政策調整目標等預判未來需求量與供需差額,梳理保障中國天然氣供需平衡需重點關注的問題,提出中長期天然氣產業鏈科學合理發展的戰略構想。

1 國際天然氣市場供需新形勢

全球天然氣資源基礎雄厚,2018 年剩余可采儲量為197×1012m3,儲采比長期保持在50左右,遠高于國際普遍認為的10 左右的穩產儲采比,具備長期增長的資源基礎。全球天然氣產量持續增長,2018年已達到2.87×1012m3(圖1)。

圖1 全球天然氣剩余可采儲量、產量、儲采比走勢圖

全球天然氣貿易量隨著產量增長而增加,在總量持續增長的背景下天然氣貿易市場持續發生深刻變化;近十年,LNG 貿易量年均增幅為5.4%,管道氣貿易量年均增幅為0.2%;全球貿易增量主要來自LNG 出口的增長。管道氣貿易市場份額由2000 年的73.4%下降至2018 年的54.3%,LNG 市場份額由2000年的26.6%上升至2018 年的45.7%(圖2)。未來隨著美國、澳大利亞、俄羅斯等國LNG 出口量進一步增長,LNG市場貿易份額將很快超過管道氣貿易份額[1]。

總體上,全球天然氣供需持續處于寬松態勢,近十年平均供應剩余總量為3 002.87×108m3左右(圖3)。

圖2 全球天然氣貿易量發展趨勢圖

圖3 全球天然氣消費量-供應量差額發展趨勢圖

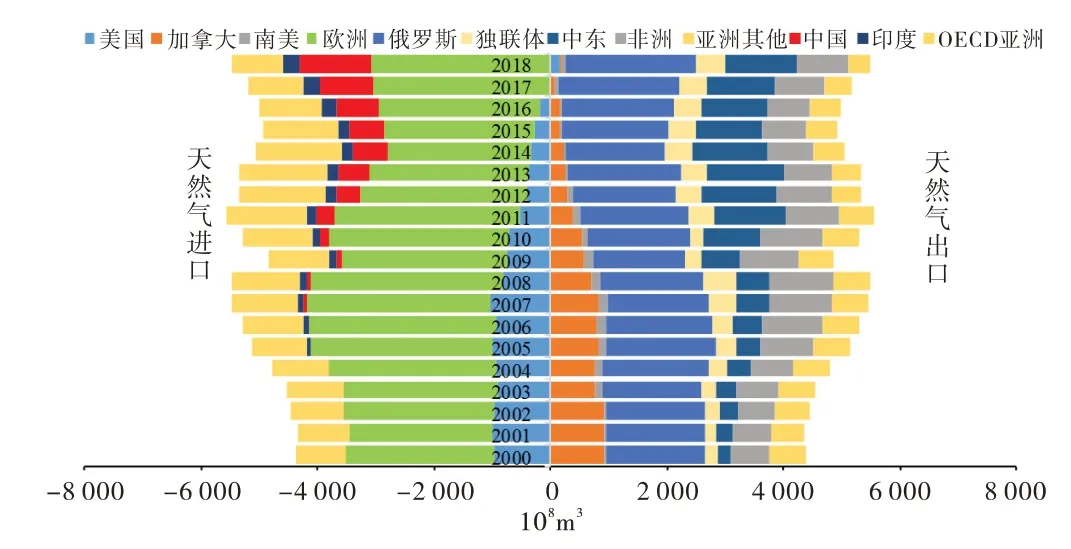

全球各大天然氣區域市場普遍出現從量變到重大格局變化的趨勢。北美市場中,美國隨著頁巖氣產量的迅速增長,天然氣進口迅速減少,2018 年轉為天然氣出口國,目前正謀劃向亞太地區增加出口量,中國、印度成為其亞太地區首要拓展目標;加拿大隨著國內消費量的增長,出口量持續減少。獨聯體國家天然氣出口量呈現穩步增長,增量主要來自俄羅斯;俄羅斯向歐洲地區出口的管道氣增速減緩,目前正建設向東出口至中國的管道氣通道,其北極圈附近亞馬爾半島地區LNG 出口能力正隨該地區天然氣產量增長迅速擴建。中東地區長期以來一直是亞太地區主要LNG 進口端,近年來隨著LNG 巨頭卡塔爾出口增量減緩,出口增長進入平穩期。非洲出口量持續保持平穩。亞洲市場內部差異持續擴大;出口端中,澳大利亞出口量快速增長并加大向中國出口,馬來西亞保持平穩,印尼持續下降;進口端中,日本進入負增長階段,韓國、印度仍處于快速增長階段,中國進入高速增長階段并持續拓展全球多元化進口渠道[2]。歐洲進口處于平穩階段。西半球出口量快速增長,而進口增量主要來自亞太地區,天然氣供應“西移”與需求“東進”的市場新格局進一步凸顯(圖4)。

2 中國天然氣供需形勢與前景分析

2.1 天然氣供需發展階段

圖4 全球各大天然氣區域市場增長趨勢圖

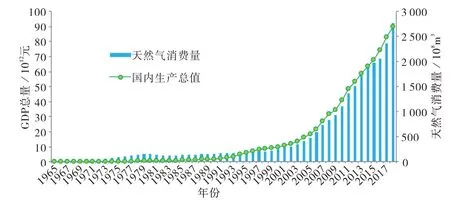

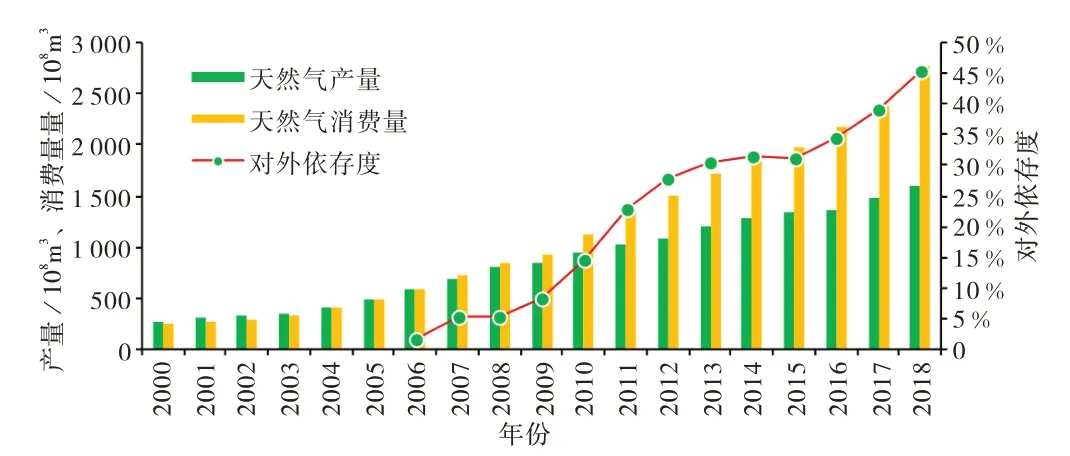

中國經濟穩定發展促使能源消費總量持續增長。天然氣消費量受需求總量持續增長和能源供給側改革,能源消費結構向環保、低碳轉型政策影響雙輪驅動高速增長。2018 年國內天然氣表觀消費量接近2 800×108m3,消費量躍居世界第3位,同比增長18%(圖5)。但國內天然氣生產受資源稟賦制約難以規模上產,產量增速遠低于消費量增速,導致我國天然氣消費對外依存度快速增長,2018 年天然氣對外依存度達到45.3%(圖6)。

圖5 中國GDP與天然氣消費量增長走勢圖

圖6 中國天然氣消費量、對外依存度增長趨勢圖

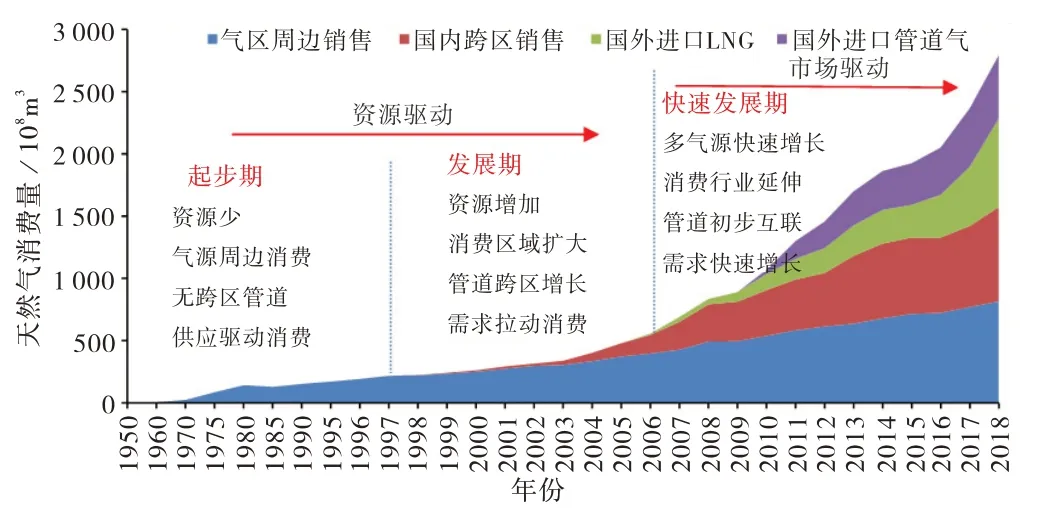

與國外天然氣成熟市場相比,中國天然氣產業發展起步相對較晚,總體上可以劃分為三個發展階段:起步期、發展期、快速發展期。1950-1997年為發展起步期,消費規模小于200×108m3,產量上溶解氣和氣層氣各占一半,油氣產業總體呈現“重油輕氣”;天然氣消費局限于川、渝、陜、甘、寧、新疆等主要天然氣產區附近,通過局部管網就近消費。1997-2006年進入發展期,上游勘探發現資源增加,消費區域擴大,管道跨區增長;天然氣通過區域管網的延伸和新建長輸管線開始跨區運輸消費,此期間,天然氣消費仍主要立足國內資源,產量決定市場的消費量。2006 年起進入快速發展期,國內一批大氣田相繼投產,資源基礎進一步夯實;隨著西氣東輸管線逐步貫通、LNG 新建端口投入運行,多氣源供應量快速增長;管道初步互聯,天然氣進入跨區消費階段,消費行業開始延伸,需求快速增長;隨著長輸管道的持續拓展、擴建,氣源數量、供應量均呈現迅速增長態勢;天然氣價格改革機制開始進入試點運行,天然氣消費市場初步顯現市場化趨勢(圖7)。總體上,由于天然氣產業發展相對較晚,基礎相對薄弱,目前仍處于快速發展期,離成熟天然氣市場的穩定供應、發達管網、供應互聯互通等各項指標均有較大差距,未來產業發展潛力依然巨大[3]。

圖7 中國天然氣產供銷發展歷程圖

2.2 天然氣消費現狀

受資源稟賦制約,中國能源消費結構中煤炭長期占據絕對主體。中國目前能源消費結構仍以煤為主,與歐美20 世紀60-70 年代構成類似。在2014 年之前,煤炭消費量長期占據65%以上比例。2014 年以來,隨著國內能源結構調整不斷深化,通過不斷提高煤炭市場準入、壓減產能,加大環保力度,持續推進節能減排、煤置換,煤炭消費量逐漸少,能源消費構成出現歷史轉折;天然氣在一系列消費領域中逐步置換煤炭和成品油,消費量和在能源結構中的比例持續上升(圖8)[4]。

圖8 1965-2018年中國能源消費結構發展趨勢圖

天然氣消費增長主要受政策、環保、經濟、城市化等幾大因素影響。各因素在全國不同地區作用程度各不相同,導致全國天然氣分地區消費構成變化走勢不同(圖9)。自“十五”以來,長三角、東南沿海地區受經濟快速增長下制造業需求增長、城市化規模推進、天然氣調峰發電增長等因素影響,天然氣消費量快速增長,在總的能源消費量中的占比也快速增長。京津冀地區同時受“煤改氣”等因素影響,天然氣消費量也呈現快速增長走勢。西北、西南及東北地區受早期天然氣普及程度較高及經濟增長相對緩慢影響,天然氣消費增長有限,在總的能源消費量中的占比也有所減小。

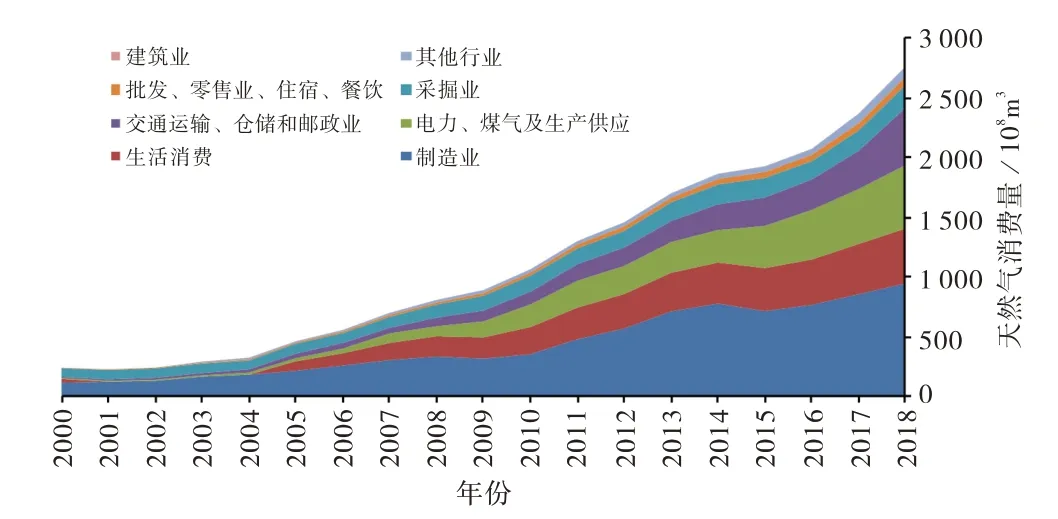

受天然氣價格承受能力、其他能源可置換程度及政策約束影響,不同行業天然氣消費量增長呈現較大差異。其中,制造業、生活消費、發電、交通運輸是天然氣消費增長最快的四大行業領域(圖10)。

圖9 “十五”末、“十二五”末及2018年我國天然氣分地區消費結構圖

圖10 中國天然氣分行業消費量增長趨勢圖

2.3 天然氣需求前景

產業需求決定產業前景,因此天然氣產業核心的判識是消費量增長趨勢。關于中國天然氣消費量預測,前人開展了大量基于各類模型的研究。Leap、Medees、灰色模型等方法從GDP 及增度、人口增長與城鎮化、消費部門、利用率等角度開展預測,彈性系數法綜合考慮能源結構、政策調整、氣價水平、經濟增速等。但實際顯示中國天然氣消費增速超過大多數研究預測方法高方案結果,僅有綜合考慮能源結構、政策情景的彈性系數法誤差較小(圖11)[5-8]。

圖11 不同預測方法對中國天然氣消費量增長預測趨勢圖

隨著中國發展進入新常態,高質量發展成為核心發展理念。未來能源供給側改革、環保政策等宏觀結構調整執行力度必然進一步增強。在一系列綜合調控指標下天然氣、風、光電、核能等將成為重要發展對象。將2018 年依據中國在巴黎協定中承諾的能源結構調整的各項指標結合彈性系數發展預測分析,認為按照國家能源結構調整目標,滿足條件的基準情景下我國2030 年天然氣消費量達標下限為6 300 × 108m3。而依據國家發改委、能源局在2016年發布的《能源生產和消費革命戰略(2016-2030)》的戰略目標,2030 年能源消費總量控制在60×108t 標準煤以內、天然氣占比達到15%左右,據此測算2030 年天然氣消費量將超過7 000×108m3。綜合各機構分析研判,認為基準情景下預計2030 年天然氣消費量將達到6 500×108m3,2035年天然氣消費達到7 000×108m3;政策情境下2030年天然氣消費量將達到7 000×108m3,2035年將達到8 000×108m3[9-11]。

3 中國天然氣供需平衡與發展建議

3.1 現有情景可獲得量不足,仍需持續拓展氣源

基于前述供需形勢分析,未來中國雖然經濟增速和能源需求增速放緩,但天然氣受能源整體結構優化調整影響,在較長時期內仍將處于快速發展期。現有情景下,未來天然氣供應缺口將持續擴大。國內產量增長乏力,2018 年國內天然氣產量為1 580×108m3,同比增長7.2%;同年國內天然氣進口量為1 254×108m3,同比增長31.7%;天然氣對外依存度上升至45.3%;天然氣需求增速遠高于國內產量增速,供需矛盾日益突出。根據天然氣可獲得量和消費量預計測算,2030 年預期保持當前消費增速,2031~2035 中長遠設定消費增速放緩;根據現有、即將投放的LNG進口能力和現有、在建、在談預計的管道氣進口滿負荷運行能力,對比天然氣消費基準情景進行測算,2030年天然氣供需缺口預計為(1 400~1 500)×108m3;中長遠2030年至2035年預計供需缺口為(1 800~2 000)×108m3(圖12)[12-14]。

圖12 中國天然氣供應量與供需缺口趨勢預測圖

國內天然氣受資源稟賦制約,常規氣增產潛力不足,新發現儲量主要用于彌補遞減量,產量日益趨近峰值;煤層氣、頁巖氣受技術、成本等多方面因素影響,預期產量規模有限。全國天然氣總產量增速由快速進入中低速增長階段,現有資源類型峰值產量預計不超過3 000×108m3[15]。因此,供需缺口持續擴大,產業未來發展面臨多方面挑戰。管道進口氣受資源國和管道路由限制,供應能力較難增長;現有LNG 能力仍不能滿足未來需求,未來仍需進一步拓展天然氣進口渠道。根據國際市場供應形勢與資源潛力分析認為,管道氣進口應進一步拓展從俄羅斯、土庫曼斯坦等國的進口量;未來隨著伊朗能全出口全面解禁和地緣政治形勢改善,可考慮經巴基斯塔建設中國—伊朗管線。LNG進口原有進口國卡塔爾、馬來西亞、尼日利亞、印度尼西亞等國出現出口增量不足或萎縮,結合市場形勢與出口能力,可考慮擴大從美國進口,一方面北美市場天然氣價格相對較低,另一方可縮小對美貿易順差,緩和貿易摩擦還可以考慮加強與俄羅斯在北極地區LNG項目合作,擴大從俄羅斯的進口量[16-17]。

3.2 全國天然氣互聯互通程度仍然較低,仍需加強基礎設施與交易中心建設

當前我國天然氣整體利用程度偏低,管道網絡化程度不高,互聯互通不夠。截止2018 年我國人口數量約14 億,同年天然氣消費量為2 803 × 108m3,而2018 年世界人口75.9 億,天然氣消費總量為3.86×1012m3,按人均消費量計算,我國不足世界的一半水平。未來中國天然氣產業發展,除了需要大力拓展天然氣進口渠道、增加天然氣可獲得量外,還應加強交易中心、調控中心等建設,加強國內天然氣運輸管網建設,實現互聯互通,加快跨區天然氣儲運基礎設施建設,夯實安全供應保障能力[18]。特別需要加快推進中國國際天然氣交易中心建設,提高亞太地區議價能力,推動“亞洲溢價”減弱。未來隨著國際供需形勢持續寬松,在主要LNG 出口增量國看好中國市場的形勢下,中國最具備建立最大買方市場主導下的國際交易中心的條件,在未來交易中獲得更大的話語權,因此,中國天然氣產業發展需要加快兩方面的努力:一是大力發展一批國內區域市場交易中心,將產供銷儲體系由政府管控過渡為交易中心調配模式,使交易中心作為公平、公開、信息化的消費量交易平臺同時持續推進天然氣市場定價機制改革,盡量通過市場化手段解決供需矛盾、穩定市場供應;二是加大與國際區域市場的聯合,加強與日本、韓國、印度等亞太地區消費大國就LNG 貿易引進開展專項聯合,建立統一的買方市場議價體系。

3.3 強化頂層設計,超前布局天然氣產業鏈發展

與煤炭、石油等能源類型相比,我國天然氣供應、利用、消費等整體產業各環節發展相對滯后。未來按照結構調整目標發展趨勢,天然氣與石油在能源結構中地位相當,但國內產量面臨瓶頸,因此極大概率出現油氣“雙高”對外依存度局面,保障天然氣產業穩健發展,成為能源安全重要命題。當前中國天然氣產業處于快速發展的早期階段,產量、進口量、消費量、管輸量、儲備量等產業鏈要素正處于快速增長階段,消費領域和應用情景正逐步延伸,配套天然氣價格機制、法律法規正處于研究和區域試點階段,未來發展情景是可塑造的。應當將天然氣產業發展上升至國家能源安全的戰略層面,加強頂層設計,超前布局,從天然氣生產、進口、供應、儲備、價格機制、消費領域等方面進行系統謀劃。生產方面,強化科技創新,大力發展以頁巖氣為主導的非常規天然氣業務,加強深層、深水常規天然氣勘探開發,積極探索天然氣水合物效益開發,力爭技術突破,降低天然氣開發成本;通過增儲上產夯實發展之基,力爭將天然氣對外依存度控制在50%以內,確保國內天然氣供給的主導地位,保障能源供應安全。進口方面,高度重視海外天然氣資源利用的戰略布局,在鞏固和強化現有資源基礎上,培育新的境外氣源,加強進口氣資源戰略布局,多渠道、多方式引進海外資源;擴大合資合作、相互持股、合資交叉經營以及購買儲量、購買氣田等多種方式,提高海外天然氣自主開發率;鼓勵油公司、地方企業、民營企業等多方參與聯合進口LNG,增加多元化的天然氣進口渠道。消費領域,加強主要天然氣市場替代潛力分析,引導各行業合理科學利用,促進市場供需與價格機制的有效運行。

4 結束語

全球天然氣資源基礎雄厚,儲產量持續增長,天然氣供需態勢持續寬松,各大天然氣區域市場聯通性顯著增強;全球LNG 出口國數量與出口量持續增長,貿易份額持續擴大,全球天然氣供應“西移” 需求“東進”的市場新格局進一步凸顯。中國天然氣產業進入第三階段的快速發展的早期,消費量快速增長;在全球供需持續寬松態勢下,未來中國拓展氣源、爭取買方市場權益形勢更為有利。但是,中國現有的天然氣產量基礎、進口能力、預期可獲得能力不足以支撐快速增長的天然氣消費需求,未來仍需進一步拓展天然氣進口渠道,避免供需缺口擴大。另外,中國天然氣產業可塑性依然很強,產業鏈要素正處于快速增長階段,消費領域和應用情景正逐步延伸,配套天然氣價格機制、法律法規正處于研究和區域試點階段,未來應當突出產業支持政策與消費引導,加強基礎設施互聯互通建設,籌劃建立具備國際議價能力的交易中心[19]。同時,需要進一步強化頂層設計,引導中國天然氣產業科學合理發展壯大。