基于BP神經網絡的娛樂業財務風險預警研究

2019-12-27 09:35:09魏敏

北方經貿 2019年12期

魏敏

摘要:隨著娛樂業的迅猛發展,其財務風險變得日益突出,對娛樂業的財務風險進行監管已勢在必行,目前對于娛樂業財務風險預警的研究存在嚴重不足。為了有效防范娛樂業的財務風險,現通過對娛樂行業財務風險分析選取財務預警指標,構建基于BP神經網絡的娛樂業財務風險預警模型,擺脫了人為在確定權重時的困難,以及隨機性和模糊性的影響,并利用SPSS數學分析軟件對樣本進行訓練以及仿真驗證,預測娛樂業的財務風險。

關鍵詞:財務預警;BP神經網絡;娛樂業

中圖分類號:F275? ? 文獻標識碼:A

文章編號:1005-913X(2019)12-0102-04

一、引言

隨著娛樂業的不斷拓展,其面臨的風險也變得越來越多,傳統的財務理論,如持續經營的假設早已不能夠滿足現在企業實際情況,當今企業的發展面臨的不確定性因素越來越多,所以企業需要進行必要財務風險預警以便能夠制訂合理的發展策略。良好的風險預警能夠在風險到來之際,預測給企業帶來損失的嚴重性,使企業及時做好防范措施,加強管理,并且進行正確的識別與評估收益以及風險成本,在最大程度上降低財務風險帶來的損失。

BP神經網絡是目前為止我國使用比較多的數據挖掘手段之一,它最本質的作用就是調整每個層之間的權值即參數值,從而使其本身能夠對樣本集進行記憶。BP神經網絡的算法結構總體來說比較簡單,易于被使用者接受,大多數神經網絡所面臨的問題它基本上都可以解決,是一種比較優秀的運算模型。研究基于BP神經網絡構建了娛樂業的財務風險預警模型,并利用 SPSS 軟件對建立的模型進行訓練以及驗證,期望所建模型能夠解決邏輯回歸模型、單變量以及多變量模型等存在的缺陷,進而得出比較準確的且令人滿意的財務風險預警效果。

二、娛樂業財務風險

(一)流動性風險

流動性風險通俗的講就是娛樂業資金在流轉過程中存在的風險。如:不能準時付現、不能正常現金轉移等。從這個層面上來講,我們可以把娛樂業的流動性風險分為兩種,即償付能力以及變現能力帶來的風險。變現能力造成的風險是由于娛樂業的資產在轉移的過程中不能實現明確有效的結果,則帶來一定的風險;償債能力和支付能力導致的風險是因為娛樂業現金不夠充足或者現金不能夠清償債務帶來的問題。

(二)投資風險

一般情況下,市場的商品供給數量、購買者的需求結構、市場供求等各種因素的變化都是無法準確預測的,甚至根本沒有預料到。所以,投資活動就會給娛樂業的公司帶來無法預測的風險,例如,最終的收益偏離預期的收益。

(三)經營風險

經營風險又可以稱為營業風險,主要是由于意料之外的匯率變動或者經營的各個環節中存在的不確定性因素導致企業經營性的現金流運動發生遲滯、產品價值變動等問題。娛樂業在經營過程中容易存在銷售假冒產品,違約行為,發生不正當競爭行為以及虛假宣傳行為等,這些錯誤的行為都會給企業的財務帶來不同程度的影響。因此,要加強娛樂業的財務風險管理首先要從企業經營過程中每一個細小的環節進行管理。

(四)資金回收風險

娛樂業在經營過程中會有大量的資金用于投放,那么資金的回收就會成為問題,成品資金不一定能夠完全的轉化成結算資金,如:制作一部電影、建立娛樂場所等,但是后期的收益如何無從知曉,或者結算資金不一定能夠轉化成貨幣資金。

(五)籌資風險

企業的籌資風險主要是由債務和權益兩種籌資帶來的風險。因為宏觀經濟的變化以及資金供求和需求市場的改變,娛樂業在籌措資金的時候會給公司的財務成果帶來不確定的影響,所以,無論企業采用哪種籌資方式都會帶來一定的財務風險。

三、研究設計

(一)建立娛樂業財務風險預警指標體系

1.娛樂業財務風險預警指標的選取原則

第一,相關性原則。選取的指標要與娛樂業實際經濟活動的財務風險具有緊密的聯系,管理者能夠依據該指標發現財務風險的異動,并及時作出防范措施。

第二,可比性原則。在選取指標時不僅要能使各個娛樂業企業之間具有可比性,而且還要使指標能夠反映娛樂行業整體的財務風險情況,同時能夠進行科學合理的轉換。

第三,重要性原則。所選的指標在一定程度上對于衡量娛樂業的財務風險具有重要性,同時能夠反映娛樂業實際的經濟活動,當選取多個指標時能夠綜合地體現出娛樂業財務活動的主要矛盾。

第四,先行性原則。娛樂業的運營狀況要與所選取的指標特征量大體上具有一致性,或者指標特征量要對于娛樂業運營情況略有超前,從而能夠敏感地反映出娛樂業財務風險的發展方向以及發生情況。

第五,可操作性原則。所選取的指標不僅要與國際上的規章條例相符,而且還要符合我國娛樂業自身的發展水平現狀,并且要求數據來源可靠,能夠從眾多的經濟數據中提取出有關聯的可靠信息,獲取時不需要消耗大量的人力與物力,指標與指標之間相關性較弱,易于量化,推理計算過程科學合理。

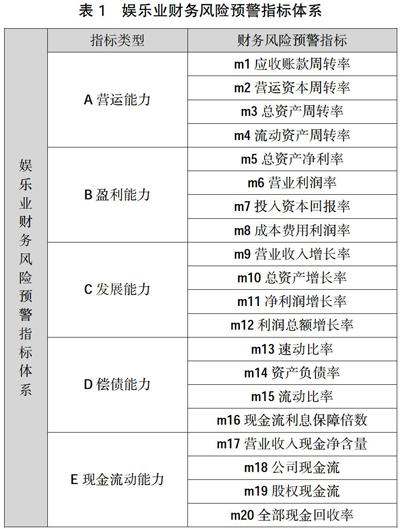

2.選取娛樂業財務風險預警指標

依據上述的指標選取原則,通過閱讀相關文獻,并結合娛樂業的實際基本情況,綜合選取了如表1所示的20個財務風險預警指標。

(二)風險預警模型構建

研究選取了58家娛樂業A股上市公司作為研究對象,抽取以上公司2009年到2018年披露的年度財務報告數據作為研究樣本,關于數據缺失的部分,采取算數平均法將其補充完整,所有有效數據來自于國泰安數據庫。運用的是BP神經網絡,它是由輸入層、隱藏層、輸出層三部分構成。一般情況下,三個層次的BP神經網絡足夠得到比較精確的結果,雖然增加網絡的層數在一定程度上可以降低誤差,表現能力強,但是網絡層次變多會導致網絡結構龐大,同時也會增加其訓練時間。綜合考慮之后,研究選取由一個輸入層、一個隱藏層和一個輸出層組成的BP神經網絡模型。

1.因子分析

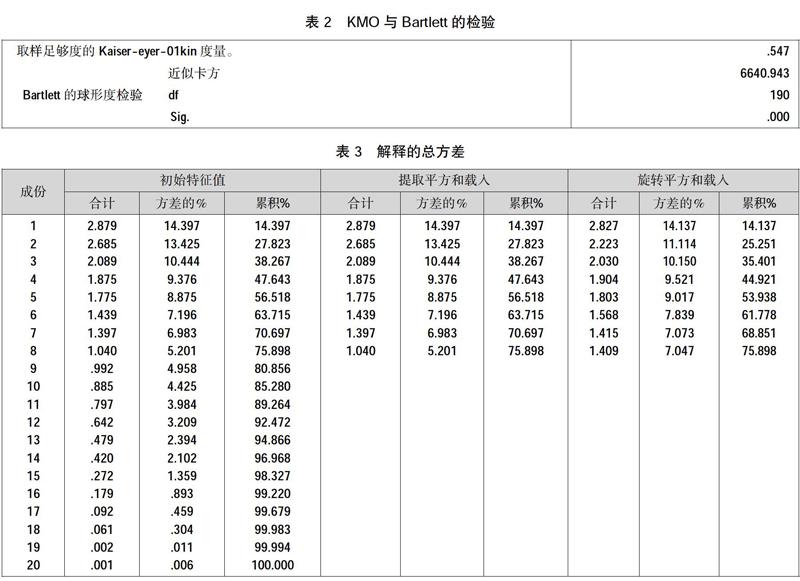

對于BP神經網絡來說,如果輸入的變量過多,會使得網絡結構變得很復雜,效率下降。因此,研究采取因子分析的方法來達到減少變量的目的。選用KMO檢驗和Bartlett s檢驗,通過表2可以看出KMO的檢測值為0.547,Bartlett s的顯著度概率為0.000,說明抽取的數據樣本符合做因子分析的條件。研究將選取的20個財務風險預警指標進行因子分析,使用的工具是SPSS21.0,最后一共選取了8個公共因子(如表3),累計方差貢獻率為75.898%,理論上娛樂業財務風險的絕大部分信息是可以被這8個公共因子所覆蓋的。通過因子旋轉成分矩陣(如表4)可以得到。在D1中有三個指標載荷較大:m10總資產增長率為0.962、m11凈利潤增長率為0.963、m12利潤總額增長率為0.978,D1可命名為發展能力因子;在D2中有兩個指標載荷較大:m13速動比率為0.942、m15流動比率為0.938,D2可以命名為償債能力因子;在D3中有一個指標載荷較大:m14資產負債率為0.995,D3可以命名為資產負債因子;在D4中有兩個指標載荷較大:m3總資產周轉率為0.855、m4流動資產周轉率為0.921,D4可以命名為營運能力因子;在D5中有兩個指標載荷較大:m18公司現金流為0.914、m19股權現金流為0.903,D5可以命名為現金流動能力因子;在D6中有兩個指標載荷較大:m6營業利潤率為0.839、m17營業收入現金凈含量為0.847,D6可以命名為營業能力因子;在D7中有兩個指標載荷較大:m7投入資本回報率為0.760、m8成本費用利潤率為0.808,D7可以命名為盈利能力因子;D8于m16現金流利息保障倍數上載荷為0.840,D8可以命名為現金流因子。將選取的8個因子作為BP神經網絡的輸入變量。

2.輸入層設計

神經網絡的輸入數據應該是全面描述娛樂業財務風險的指標,已經對財務風險的預警指標進行了選取,并且對樣本數據進行了因子分析,不同的娛樂業財務風險指標會形成不同的節點數對應不同的網絡模型,因子分析中篩選的12個風險指標的個數其實也就是輸入節點的個數。因為評價體系中數據單位不一致,所以為了使所有數據在系統中具有可比性,就需要在輸入前對選取的指標數據進行標準化的處理。

3.隱藏層設計

隱藏層節點的作用就是在大樣本數據中發現他們之間存在的規律并同時把這種規律儲存起來。因此,當隱藏層的節點過多時,存在把研究樣本中沒有規律的東西學會記牢的情況,并且訓練效率不高,學習時間過長,泛化能力下降;但是隱藏層的節點過少,神經網絡從研究樣本中提取信息的能力很有可能無法體現以及概括訓練樣本中的規律。在結合企業實際的情況,并且多次訓練后發現,節點數為6時收斂速度最快,因此,研究確定的隱藏層節點數為6個。

4.輸出層設計

研究將娛樂業財務風險狀況劃分為財務正常和財務有風險兩種情況,主要判斷依據有公司的股票是否被冠以ST的頭銜,公司是否有退市預警,公司是否受到處罰以及公司的年度報告財務結果等。輸出節點其實就是對應的評價的結果,輸出為[-1]時代表重度財務風險預警,[0]代表輕度財務風險預警,[1]代表無財務風險預警。輸出的節點一共是3個。

5.神經網絡訓練與測試

將58家娛樂業上市公司的樣本數據分為兩個部分,其中70%的數據作為訓練基,剩下的30%作為檢測基,得到樣本判定結果表5所示,在223個無財務風險的數據樣本中,沒有任何一個數據樣本得到誤判的結果,正確判定率達到了100%,這樣的結果是比較理想的,然而對于重度風險以及輕度財務風險的正確判定率只有68.8%、30.0%。相比較無財務風險的訓練結果這兩種結果較為不理想,但是整體正確判定率為95.2%。測試樣本的整體確定判定率為93.8%,從綜合的角度來看,訓練和測試正確率都很高。對于重度財務風險和輕度財務風險正確判定率比較低,之所以存在這種誤差除了一些系統上的誤差外,主要還有樣本本身的一些限制,出現財務問題的企業比較少,較少的樣本造成BP神經網絡無法得到充分的訓練以及學習,到最后影響到測試樣本的準確率,但是對于財務健康的樣本數據比較充足,103個無風險測試樣本正確判定率為99%。

四、結論

研究成功地構建了娛樂業的財務風險預警模型,預測結果的綜合正確率高達93.8%,可以為娛樂業上市公司提供比較準確的信息,采用計算機的數據運算以及算法設計不僅非常的方便快捷,而且在一定程度上消除了人為的影響因素,因此,可以保證結果的真實性,縮小誤差,增加客觀性,具有動態跟蹤比較的優點。模型能夠為娛樂業在實際運營的過程中提供比較可靠的依據和科學的手段,使經營者盡一切可能將損失控制在較小的范圍內。建立有效的財務風險預警機制,能夠在一定程度上提升企業的競爭力,而且提高了財務工作人員的風險意識,從而保證企業資產的安全。企業應該結合自身實際狀況,科學合理的選取財務風險預警指標,正確地選取進行財務風險預警的工作人員,建立一個高效實用的財務風險預警機制,從而能夠及時監測到企業的財務風險,并采取有效的方法加以防范,從而促進公司在激烈的市場競爭中謀求更好的發展。

研究也存在一些不足之處:選取的樣本數據只有58家上市娛樂公司,并且由于有些年份缺失,數據不夠齊全,特別是出現財務危機的公司較少,因此對輕度財務風險和重度財務風險的公司訓練程度不夠,導致預測結果不夠準確。除此之外,隨著時間的變化,娛樂業的財務風險因素應該也是在變動的,對于預警指標選取后應該進行顯著性分析,但是只進行了因子分析。財務風險預警指標體系不僅要包含財務指標,還要包含一些非財務指標,會使預測結果更加準確。

參考文獻:

[1] Alessio Ciarlone, Giorgio Trebeschi. Designing? an? Early Warning System for Debt Crises[J].Journal of Accounting Research,2005 (9).

[2] William? H.? Beaver.” Financial? ratios? as? predictors? ?of failure”,[J].Empirical Research in Accounting Selected Studies,Supplement to Journal of Accounting Research,1996(41).

[3] 姜雨杉.基于BP神經網絡的節能環保行業上市公司財務風險預警研究[D].南京:南京航空航天大學,2018.

[4] 趙海燕,李 娟.上市公司財務風險預警模型研究——基于未確知測度模型[J].財會通訊,2015(4).

[5] 王 穎,馬 亮,白 居,張云霞.基于神經網絡的大型國際工程財務風險控制評價[J].同濟大學學報:自然科學版,2015(7).

[6] 曹 彤,郭亞軍.基于神經網絡模型的上市公司財務風險預警研究——來自山東省制造業數據[J].財會通訊,2014(9).

[7] 尤 璞,武 戈.基于 PCA- BP 神經網絡的上市公司財務預警策略[J].統計與決策,2012(22).

[責任編輯:王 旸]