自動駕駛的中國時間

2019-12-26 07:35:32麥肯錫管理咨詢公司

21世紀(jì)商業(yè)評論 2019年12期

從“機(jī)器人出租車(Robotaxi) ”到自動駕駛卡車,自動駕駛車輛將改變道路駕駛的性質(zhì),并引發(fā)汽車和出行行業(yè)的徹底變革。從零部件供應(yīng)商到出行服務(wù)提供商,自動駕駛行業(yè)參與者有望在中國市場獲得上萬億美元的收入,同時,自動駕駛可能令中國汽車行業(yè)駛?cè)氚l(fā)展“超車道”。

未來某個時間點(diǎn),自動駕駛有可能占據(jù)中國汽車市場的大部分份額。例如,參與我們調(diào)查的業(yè)內(nèi)人士認(rèn)為,用于出行服務(wù)的車輛(如“Robotaxi”)的自動駕駛采用率將高達(dá)62%,其次是高檔私家車(51%)和普通私家車(38%)。由于自動駕駛的車輛利用率上升(接近全天候運(yùn)營)且人工成本較低(無司機(jī)),出行服務(wù)行業(yè)將獲益。

出于同樣的原因,城市公交車和商用車的自動駕駛采用率將分別達(dá)到69%和67%。

系統(tǒng)顛覆

自動駕駛車輛可能導(dǎo)致出行市場的很大一部分價值從產(chǎn)品(購買車輛)轉(zhuǎn)向服務(wù)(按里程支付交通費(fèi)用)。這種“出行即服務(wù)”(Mobility as a Service,簡稱MaaS)轉(zhuǎn)型意味未來的汽車銷量、商業(yè)模式、企業(yè)能力將發(fā)生巨大變化。我們認(rèn)為,高級自動駕駛車輛(SAE定義L4及以上)10年內(nèi)將在中國得到大規(guī)模部署。

隨著軟件和數(shù)據(jù)成為制造和操控汽車的基本差異化因素,上述變化將改寫游戲規(guī)則,出行領(lǐng)域?qū)⒊蔀槠嚒⒔煌ā④浖⒂布蛿?shù)據(jù)服務(wù)等行業(yè)融合的基礎(chǔ)。

當(dāng)前,車企專注于銷售新車,交通運(yùn)輸公司專注于提供服務(wù),技術(shù)公司專注于向車企提供硬件和軟件。

未來,新的商業(yè)模式可能會興起。技術(shù)公司可能向車企購買車輛,從而直接向消費(fèi)者提供服務(wù);或者,車企可能進(jìn)軍出行服務(wù)和軟件開發(fā)(正如領(lǐng)先的參與者已經(jīng)在做的那樣)。這些領(lǐng)域的參與者必須調(diào)和他們在產(chǎn)品生命周期(汽車為三到四年,軟件為幾周到幾個月)和商業(yè)模式(包括產(chǎn)品或服務(wù))方面的差異,以便進(jìn)行競爭和有效合作。

許多公司顯然已經(jīng)圍繞自動駕駛車輛積極制定戰(zhàn)略,既有百度和Waymo等技術(shù)公司,也有上汽集團(tuán)、通用汽車等車企,更有滴滴、Uber這樣的出行服務(wù)公司。由于該行業(yè)充滿活力且在迅速發(fā)展,參與者需要不斷更新戰(zhàn)略。

短期挑戰(zhàn)

中國有成為全球最大自動駕駛車輛市場的潛力。根據(jù)我們的預(yù)測,到 2040年,自動駕駛車輛將占到乘客總里程的66%(見圖1),自動駕駛出行服務(wù)收入將達(dá)1.1萬億美元,自動駕駛汽車銷售收入將達(dá)9000億美元。從比例看,自動駕駛車輛將占新車銷量的40%以上,占車輛裝配總數(shù)的12%。

圖1 2040 年,自動駕駛將占到乘客總里程的66%

2009年,中國超過美國躍居全球最大及最重要的汽車市場,2018年的輕型車銷量接近3000萬輛,比美國多出近70%。這種爆炸式增長給中國的汽車相關(guān)基礎(chǔ)設(shè)施帶來過重負(fù)擔(dān),導(dǎo)致交通擁堵和污染加劇。

北京人每天平均通勤時間為1.3小時,是美國人的3倍多。自動駕駛將為此類基礎(chǔ)設(shè)施挑戰(zhàn)提供可選的解決方案。在共享出行領(lǐng)域,自動駕駛車輛可減少車流量,如由電力或氫能源驅(qū)動,還可以減少當(dāng)?shù)氐奈矚馀欧拧?/p>

短期來看,由于中國的交通環(huán)境十分復(fù)雜,自動駕駛必須適應(yīng)各種路況和魯莽的駕駛行為,而這可能會推遲其應(yīng)用。不過,對全球交通問題的評估顯示,中國的交通問題只是程度問題,不是性質(zhì)問題。

中國自動駕駛技術(shù)解決方案與其他國家不會有太大差別。現(xiàn)有計算平臺具有足夠的“緩沖”能力,來完成分析中國路況所要求的更復(fù)雜的計算任務(wù)。當(dāng)前傳感器設(shè)置能夠覆蓋不同的駕駛用例,應(yīng)該基本適用于所有地區(qū)。

中國交通環(huán)境的一大不同之處,在于交通信號燈和路標(biāo)未完全標(biāo)準(zhǔn)化,給識別帶來很大難度。同樣,司機(jī)未能嚴(yán)格遵守道路規(guī)則或者“野蠻駕駛”,也給自動駕駛車輛的編程和訓(xùn)練增加一個重大不確定性因素。

因此,在中國優(yōu)化自動駕駛決策算法,可能需要更多的時間精力,和技術(shù)成熟與美國相比,可能延后2~3年。我們可能在2020年看到自動駕駛車輛在受限環(huán)境中首次應(yīng)用,大規(guī)模應(yīng)用可能在2023年之后,因?yàn)樾枰夹g(shù)應(yīng)對城市和郊區(qū)駕駛包含的大部分用例。

在全球范圍自動駕駛的核心算法大致相同,但在中國運(yùn)營需要新的數(shù)據(jù)和測試。例如,開發(fā)人員需收集和輸入本地交通數(shù)據(jù),以解決道路標(biāo)識復(fù)雜而不統(tǒng)一的問題。他們還必須通過道路測試優(yōu)化路徑規(guī)劃,令算法能夠處理具有“中國特色”的路況工程。

拐點(diǎn)加速

長期來看,中國有望成為全球最大的自動駕駛市場。

中國汽車市場已在快速采用“出行即服務(wù)”。例如,用于出行服務(wù)的車輛目前占中國汽車銷售總額的10%左右,且在過去幾年,出行服務(wù)市場以兩位數(shù)的速度增長。這種趨勢應(yīng)會轉(zhuǎn)化為對自動駕駛出行的強(qiáng)烈需求。

我們運(yùn)用市場規(guī)模估算模型預(yù)測中國的自動駕駛市場。結(jié)果顯示,2025-2030年將是自動駕駛采用的拐點(diǎn),具體時間取決于應(yīng)用模型和城市層面的經(jīng)濟(jì)驅(qū)動因素。

圖2顯示用于出行服務(wù)的純電動Robotaxi的成本分析:主要成本因素包括車輛折舊、司機(jī)成本、維護(hù)、保險和電力(燃料),但不包括出行服務(wù)車隊(duì)的運(yùn)營或管理費(fèi)用。出于安全和監(jiān)管考量,自動駕駛?cè)〈祟愃緳C(jī)將是一個漸進(jìn)過程。

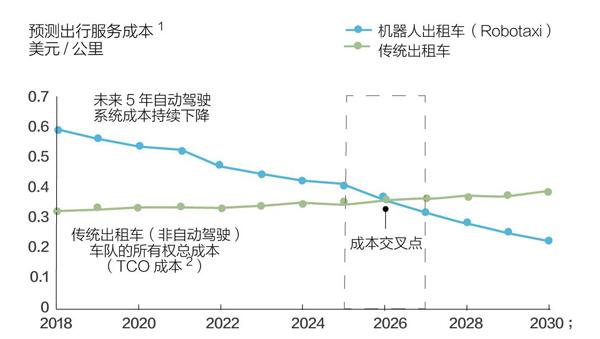

圖2 自動駕駛“機(jī)器人出租車”(Robotaxi)應(yīng)用將在2025-2027年達(dá)到拐點(diǎn)

1 . 假設(shè)純電動汽車;費(fèi)用包括折舊、司機(jī)成本、維護(hù)、保險和燃料電力,但不包車隊(duì)運(yùn)營和管理費(fèi)用。2.TCO 全稱是Total cost of ownership

2023年后,隨著技術(shù)成熟,預(yù)計自動駕駛系統(tǒng)(包括傳感器、計算平臺和軟件)的成本會迅速下降,到2025年降至約8000美元。一旦達(dá)到圖中的交叉點(diǎn),其應(yīng)用將加速。

基于自動駕駛技術(shù)的功能穩(wěn)健性和成本曲線,交叉點(diǎn)即是自動駕駛與人力駕駛的效益平衡點(diǎn),即自動駕駛的單位成本將與司機(jī)駕駛傳統(tǒng)汽車的成本大致持平。在此拐點(diǎn)之后,市場對自動駕駛的需求將穩(wěn)步上升,具體取決于市場的發(fā)展方式。在此情況下,新的市場參與者掌控汽車價值鏈的可能性也會增大。

與目前相比,自動駕駛的興起,將使中國自動駕駛出行業(yè)務(wù)的利潤池擴(kuò)大至少600億美元。

汽車銷售仍將占到整個價值鏈利潤池的很大一部分,即500億~600億美元。不過,出行服務(wù)利潤在總利潤池(包括車輛、零部件、出行服務(wù)和車隊(duì)管理)中的占比將升至25%~30%,并有可能超過汽車銷售,特別是如果“出行即服務(wù)”市場的競爭不太激烈的話(例如政府與出行公司合作)。自動駕駛技術(shù)和系統(tǒng)集成將產(chǎn)生150億~200億美元的利潤,約占汽車零部件利潤池的50%至 60%。

利潤池的規(guī)模將取決于中國市場競爭環(huán)境。

一種情況是,Robotaxi將由政府與社會資本合作運(yùn)營。在此情況下,“出行即服務(wù)”的利潤規(guī)模可能為500億~550億美元,占1950億美元利潤池的1/4以上;另一情況是,如Robotaxi在競爭激烈的自由市場環(huán)境下運(yùn)營,則“出行即服務(wù)”的利潤規(guī)模將大幅縮減至150億至200億美元。

架構(gòu)制勝

中國自動駕駛市場將為愿意承擔(dān)風(fēng)險的參與者提供巨大的機(jī)遇,包括中國本土車企、跨國公司、科技巨頭和出行企業(yè)等。

為把握這些機(jī)遇,參與者可以建立與終端用戶的差異化服務(wù)連接,或者控制自動駕駛技術(shù)的關(guān)鍵部分。通過確定哪些技術(shù)元素具有長期戰(zhàn)略價值,并分析其演變路徑,參與者可找到自動駕駛車輛的高價值“靈魂”。

新興的自動駕駛生態(tài)系統(tǒng)與傳統(tǒng)汽車生態(tài)系統(tǒng)不同,它聚焦于技術(shù)架構(gòu)(technology stack),這是一個在高科技和計算機(jī)行業(yè)中使用的概念。

業(yè)內(nèi)人士的關(guān)注重點(diǎn)是,中國的技術(shù)架構(gòu)與世界其他地區(qū)有多大差異?這一技術(shù)架構(gòu)的最終狀態(tài)取決于不同參與者的競爭力和監(jiān)管環(huán)境。

所有這些主要是由經(jīng)濟(jì)效益決定的。硬件組件最有可能從全球解決方案的規(guī)模經(jīng)濟(jì)中獲益。在中國,傳感器、照相機(jī)、激光雷達(dá)和計算平臺需要具備與世界其他地區(qū)相同的能力,因此大大受益于全球解決方案的規(guī)模影響;地圖、位置服務(wù)和數(shù)據(jù)云解決方案則可能需要高度本地化。

目前,自動駕駛技術(shù)架構(gòu)的一些元素(如位置服務(wù)和數(shù)據(jù)云)面臨監(jiān)管限制。例如,對外資公司的限制。

研究表明,只有中國本土公司才能獲得大多數(shù)位置服務(wù),這令外國公司和合資企業(yè)處于不利地位;在數(shù)據(jù)云方面,情況似乎也如此。目前,僅技術(shù)架構(gòu)的另外5個部分(出行服務(wù)接口、運(yùn)動規(guī)劃算法、連接功能、中央處理和圖形處理單元、傳感器)對外國公司開放。

對汽車、出行和技術(shù)行業(yè)專家的調(diào)查和訪談顯示,在自動駕駛技術(shù)架構(gòu)所需的關(guān)鍵能力方面,中國公司較跨國公司至少落后2~3年;在某些方面,如計算平臺和自動駕駛系統(tǒng)集成,中國車企則落后超過10年。

中國政府大力支持本土自動駕駛技術(shù)的發(fā)展,在上海嘉定、雄安新區(qū)等地建立多個自動駕駛試點(diǎn)區(qū)。這種支持最初是有益的,有助本土公司發(fā)展能力。隨著時間推移,日益增強(qiáng)的本地化趨勢可能限制行業(yè)內(nèi)的競爭,例如限制外來者在本地運(yùn)營或獲取本地技術(shù)的能力。

風(fēng)險投資界和主要互聯(lián)網(wǎng)公司正大舉投資,以縮小本地與國際領(lǐng)先水平的差距。過去5年,自動駕駛汽車和科技公司獲得70億美元的資金。大量資本投入和政府積極參與,將合力塑造中國自動駕駛的競爭格局。若想取得成功,中國的自動駕駛行業(yè)必須與全球生態(tài)系統(tǒng)深度融合。

這種融合對中國各類自動駕駛公司必不可少,因?yàn)楦呒墑e的自動駕駛技術(shù)要求在本質(zhì)上是相似的,可在不同市場和地區(qū)之間轉(zhuǎn)移。由于其全球布局和專業(yè)能力,跨國公司通常在自動駕駛技術(shù)架構(gòu)的某些方面具有相當(dāng)大的優(yōu)勢。

與任何一項(xiàng)新技術(shù)一樣,對盡可能多的自動駕駛技術(shù)元素進(jìn)行標(biāo)準(zhǔn)化,可能在未來帶來巨大回報,對于資源不足的中國本土公司尤其如此。

本文節(jié)選自《麥肯錫中國汽車行業(yè)CEO季刊:制勝汽車行業(yè)下半場》, 標(biāo)題為編者所加,章節(jié)略有刪減;麥肯錫管理咨詢公司授權(quán)刊載。

猜你喜歡

汽車與安全(2019年9期)2019-11-22 09:48:03

今日農(nóng)業(yè)(2019年14期)2019-09-18 01:21:54

今日農(nóng)業(yè)(2019年12期)2019-08-15 00:56:32

今日農(nóng)業(yè)(2019年10期)2019-01-04 04:28:15

今日農(nóng)業(yè)(2019年15期)2019-01-03 12:11:33

今日農(nóng)業(yè)(2019年16期)2019-01-03 11:39:20

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

商周刊(2017年9期)2017-08-22 02:57:56

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50