從“BT電子票據違約案”看電子商業匯票的治理

2019-12-24 08:59:21丁凱

商業會計 2019年22期

丁凱

【摘要】 ?“BT電子票據違約事件”可以說是我國電子票據市場標志性的事件之一,其背后折射出我國電子匯票操作不規范、立法不完善等情形。電子商業匯票治理措施主要有:通過監管部門做好動態監管,企業自身建立日常的財務防范制度,簽發票據的單位應恪守商業誠信,財務人員應掌握票據法一般知識,建立電子票據風險處置機制,通過修改《票據法》完善電子匯票方面的立法。

【關鍵詞】 ? 電子商業匯票;追索權;監管

【中圖分類號】 ?F275 ?【文獻標識碼】 ?A ?【文章編號】 ?1002-5812(2019)22-0098-03

一、案件回顧

BT石化集團財務有限公司是BT石化集團的全資子公司,注冊資本為20億元,其經營范圍包括對成員單位辦理票據承兌與貼現。自2018年7月起,BT石化集團財務有限公司作為承兌行,出現到期電子銀行承兌匯票無法兌付的現象,實際未兌付金額達到170余億元,其實際控制人也因涉嫌票據詐騙罪被批準逮捕。經查詢中國裁判文書網,截止到2019年4月末,將BT石化集團財務有限公司列為被告的票據訴訟糾紛達到246起,涉案企業達上千家。票據違約案發生后,案發地政府高度重視,專門成立了工作組,組織票據持有人進行集中登記,有序開展清償工作。但由于涉案金額巨大,無法全部清償到期債務,勢必對票據權利人正常生產經營活動產生了較大的沖擊,并造成惡劣影響。

BT石化集團財務有限公司電子票據違約案存在以下疑問:BT石化集團財務有限公司注冊資本只有20億元,為何能開出上百億的電子銀行承兌而不受約束?持票人應采取何種救濟途徑?對以后類似事件如何規避和防范?地方政府如何處置這一應急事件?

二、電子商業匯票與紙質商業匯票的區別

根據《電子商業匯票業務管理辦法》的規定,電子商業匯票是指出票人依托電子商業匯票系統,以數據電文行使制作的,委托付款人在制定日期無條件支付確定金額給收款人或持票人的票據。按照承兌人的不同,電子商業匯票分為電子銀行承兌匯票和電子商業承兌匯票。由于財務公司資金雄厚,資金結算快捷,一般由其承兌的電子商業匯票也視為電子銀行承兌匯票,BT石化集團財務有限公司承兌的票據就屬于此類。電子商業匯票與紙質商業匯票比較具有以下特征:

(一)適用法律不同

電子商業匯票除適用《中華人民共和國票據法》《票據管理實施辦法》以外,還適用中國人民銀行公布的《電子商業匯票業務管理辦法》,即電子商業匯票除了適用票據的一般法以外,還適用電子商業匯票的特別法。

(二)業務主體不同

紙質商業匯票的基本當事人包括出票人、收款人、承兌人、背書人和持票人。而電子商業匯票除以上當事人以外,為保證電子系統正常運行,還包括接入機構(直接接入電子商業匯票的金融機構)和被代理機構(通過接入機構辦理電子商業匯票業務的金融機構),以上主體共同構成電子商業匯票系統(Electronic Commercial Draft System,簡稱ECDS)。目前上海票據交易所作為全國票據交易平臺,ECDS在該系統運行。

(三)安全、快捷性不同

由于電子商業匯票的出票、承兌、背書行為都通過電子信息系統以數據電文的形式出現,所以不存在偽造票據簽章和遺失票據行為,因票據丟失所產生的公示催告和除權判決大大提高票據交易的安全性。傳統的紙質票據完成票據行為時要以紙質的票據為載體,異地流轉還需要完成郵寄、送達等行為,而電子商業匯票可以即刻完成,大大增強票據流轉的快捷性。

(四)票據追索方式不同

電子商業匯票持票人在票據到期提示付款被拒時,只能通過電子系統行使追索權,即向其前手發出追索的電子指令。而紙質商業匯票持票人在票據到期提示付款被拒時,要持有相關的拒付證明,向其前手發出書面的票據追索通知書。

三、票據權利人所采取的法律救濟途徑

(一)持票人通過行使追索權實現票據權利

當電子商業承兌匯票到期付款人無法付款時,持票人一般會選擇向其直接前手追索,即基于票據基礎法律關系,要求對方以其他方式支付票面金額。由于雙方信息對稱,在直接前手無力償還票面金額時,持票人也是無能無力。在此情況下,根據票據的無因性,持票人可以同時向其前手的前手行使追索權,但由于雙方并無直接業務往來,信息完全不對稱,一般很難通過協商解決問題。在此情況下,只能通過向被告住所地或票據支付地法院提起訴訟行使票據追索權。

(二)持票人通過訴訟行使票據追索權實現票據權利

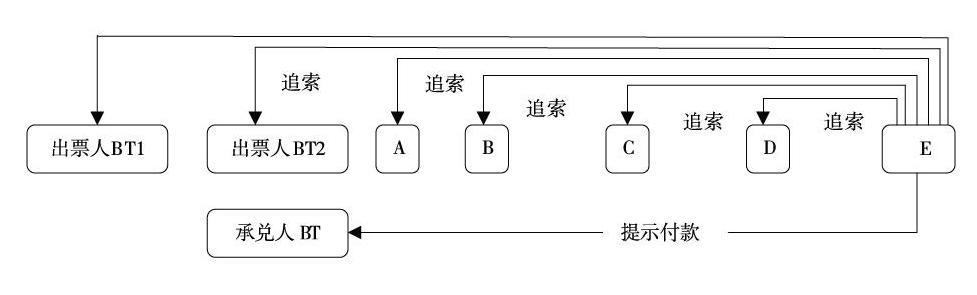

現以BT石化集團財務有限公司票據違約案為例,具體分析持票人如何通過訴訟行使票據權利。現假設由BT石化集團子公司(以下簡稱BT1公司)于2018年3月1日出票,票面金額為100萬元,2018年9月1日到期,收款人是BT石化集團另一關聯子公司(以下簡稱BT2公司),承兌人是BT石化集團財務有限公司(以下簡稱BT公司)。BT2公司背書給A公司,A公司背書給B公司,B公司背書給了C公司,C公司背書給D公司,D公司最后背書給E公司,E公司在票據到期日前向BT公司提示付款時被拒絕。其背書如下圖所示:

作為E公司,首先要確定合適的被告和管轄法院。在確定合適的被告時,根據《票據法》及相關司法解釋,E可以選擇其任意前手一家或多家行使票據追索權,即E可以選擇BT1、BT2、BT、A、B、C、D任意一家或多家作為被告。在選擇訴訟策略時,筆者建議選擇有支付能力的前手作為被告,而且盡量不要將BT1、BT2、BT作為被告。原因主要有以下兩個方面:一方面如果被告有執行能力,能夠保證雙方調解和生效判決的執行。另一方面,如果選擇BT1、BT2、BT作為被告,對方可能會提起管轄權異議,從而拖延訴訟程序正常進行。在選擇管轄法院時,根據《民事訴訟法》規定,因票據糾紛提起的訴訟,由票據支付地或者被告所在地人民法院管轄。對于本案而言,E在選擇法院時,由于票據支付地路途比較遠同時又是BT所在地,所以最好不要選擇票據支付地管轄,應按照就近原則,在有支付能力的被告當中選擇,進而確定管轄法院。

其次,要明確票據追索權的行使是有權利時效規定的。依據《票據法》規定,追索權的權利時效是6個月,自票據到期日開始計算。對本案而言,票據到期日是2018年9月1日,所以E應在2019年3月1日前向BT2、A、B、C、D行使追索權,向出票人BT1和承兌人BT追索,權利時效是2年。超過以上權利時效,將喪失對其前手的追索權。如果超過追索權的權利時效,E 還可以向其直接前手D以買賣合同糾紛為由提起訴訟,訴訟時效期間為3年。

再次,收集相關起訴所用證據。按照票據法的規定,持票人要有證據證明其合法持有票據。就本案而言,E要證明其從D合法取得了該票據,主要證據有雙方的合同、E向D開具的發票、電子承兌票據背書情況等。另一項需要準備的證據是拒付證明文件。由于電子承兌所有的信息都是以數據電文的形式出現,所以拿到書面的拒付證明幾無可能。所以需要其他輔助證據予以證明:一是“票據狀態”欄中一般會顯示“提示付款待簽收”字樣,可以作為拒付證明的證據之一;二是BT公司在其官網上的公告,也可以證明拒絕付款的事實;三是與銀行的對賬單,通過銀行流水可以看出E并為收到BT公司的票面金額。

最后,做好法庭庭審的準備。在向法院遞交起訴狀的同時,最好能同步進行訴前保全,查封被告的賬戶。這樣不斷給被告施加壓力,促使對方達成和解協議,達到不戰而屈人之兵的目的。在庭審過程中,被告會以無法提供相關拒付證明進行抗辯,即原告沒有取得相關的拒絕付款證明。在此情況下,一方面需要收集其他證據證明拒絕付款事實;另一方面需要向法官說明電子承兌匯票的特點以及無法取得相關證明的原因。由于票據的專業性較強,電子承兌匯票又屬于新鮮事物,所以,解決這類糾紛最好聘請專業的票據律師進行代理訴訟,實際效果會更好一些。

四、該案暴露的法律風險

企業在享受電子商業匯票所帶來的安全便捷性的同時,往往忽視風險,通過“BT 事件”主要暴露出以下風險:

(一)電子商業匯票系統監管不力風險

造成BT事件最直接的原因是BT公司簽發了遠遠超過其實際支付能力的承兌匯票,造成到期無法及時兌付票據。但深層次的原因是該行為未得到有關部門的監管,致使簽發票據失控,造成局部金融風險。

(二)電子商業匯票系統技術不完備風險

由于持票人開戶銀行的不同,造成不同的銀行系統其操作流程也不盡相同,特別是在發生非正常支付的情況下,會發生無法顯示票據和無法追索的現象,給持票人行使票據權利造成技術障礙。

(三)票據中介介入風險

電子承兌匯票同樣不能避免票據中介的介入。買賣電子承兌匯票的原因主要有兩種情況,一種是為支付供應商方便,將大面額票據換取若干小面額票據;另一種為多支付供應商款項,將現金換取超過現金金額的票據。不論哪種方式,票據到期如果發生兌付困難,都會對買賣票據的雙方產生不利的法律后果。

(四)權利人法律救濟意識薄弱風險

當票據到期承兌人拒付時,持票人往往認為承兌人最后能夠兌付款項而怠于向前手行使追索權,致使超過票據追索權的權利時效,錯過票據權利救濟的最佳途徑。在此情況下,票據權利人只能以買賣合同的案由起訴直接前手來行使自己的債權,款項的追償無法得到有力保證。

五、完善和改進措施

(一) 監管部門要做好動態監管

電子承兌匯票,作為遠期匯票,承兌人的商業信用非常重要。“一行三委”作為電子承兌匯票監管部門,應做好對電子匯票的日常監督。加強重點領域的監控,特別是對財務集團公司簽發超過其支付能力的電子商業匯票應做到源頭控制。建立黑名單制度,對于濫用商業信用超額簽發電子匯票的單位,應處以行政處罰,嚴重者將其清理出電子票據系統,觸犯刑律的,移送司法機關。由于所有的電子票據交易都在上海票據交易所進行,所以上海票據交易所應發揮票交所監測管理職責,對票據交易異常情況及時發出預警通知,做好動態監管。對于票據受害人,應及時協助提供交易證據。

(二)企業要建立日常的財務防范制度

電子承兌匯票作為支付結算、融資的重要手段,已被廣大中小企業所接受。在交易過程中要有票據交易方面的風險意識,即對信用不好單位簽發的電子承兌匯票要重點防范,特別是要關注規模較小的銀行和集團財務公司開出的電子銀行承兌匯票,企業財務應建立不良信用單位黑名單制度,對列入黑名單的單位拒收其簽發的電子承兌匯票。

(三)簽發票據的單位應恪守商業誠信

誠實信用是市場經濟的帝王法則,參與電子匯票交易系統的成員單位,應遵守法律準則,恪守商業信用,嚴格自律,禁止簽發超過其信用額度的票據。只有所有參與電子匯票的單位共同遵守商業誠信,才能促進培育良好的電子票據交易市場,減少交易成本,避免“BT事件”的再次發生。

(四)財務人員應掌握票據法一般知識

當財務人員遇到無法及時兌付的電子承兌匯票時,因不了解提示付款期限、票據追索等一般性的票據知識而無法正常行使票據追索權。所以財務人員應多了解票據法的一般知識,當遇到票據法疑難問題時,及時請教精通票據法的專業律師,接受專門的法律服務。

(五)建立電子票據風險處置機制

“BT事件”發生后,雖然地方政府成立工作組并進駐BT公司,但由于缺少金融部門等其他部門的積極配合,實際效果并不理想。由于票據風險屬于金融風險,具有傳導性、突發性的特點,所以應建立電子票據風險處置機制,建議由人民銀行地方中心支行牽頭,聯合地方金融監管局、公安局等部門成立電子票據風險處置組,采取綜合措施,統籌全局,部門聯動,精準“排雷”,防止票據風險在金融市場上相互滲透和傳染,由個別風險演變成局部風險或系統性風險。

(六)通過修改《票據法》完善電子匯票方面的立法

《中華人民共和國票據法》于1995年5月10日由全國人民代表大會常務委員會發布,屬于法律,立法時間較早。而《電子商業匯票業務管理辦法》于2009年10月16日由中國人民銀行發布,屬于部門規章,其效力是低于法律的。由于電子商業匯票是伴隨互聯網的產生而產生,屬于新生事物,所以應通過修改《票據法》,將電子商業匯票的內容上升為法律,進而提高其效力層級。

(七)樹立風險防范意識,化解金融風險

“BT事件”從發生至今,波及的中小企業達幾千家之眾,對于部分中小企業而言打擊是致命的,他們或者自發建立維權群,呼吁政府出面來解決此問題;或者采取訴訟手段向相關票據當事人主張票據權利,不少中小企業因此而逼入困境。所以應樹立風險防范意識,提高警惕,防止發生系統性金融風險。正如“BT事件”,其風險有可能從個別風險演變成局部風險,再從局部風險演變成系統性風險,特別是在今年經濟下行壓力加大的背景下,應樹立風險意識和大局意識。重點排查金融領域的重大風險點,做好金融企業的內部控制體系建設工作,未雨綢繆,防范金融法律風險,保障實體經濟穩步發展。

總之,“BT事件”給大家敲響警鐘:電子商業匯票在為廣大中小企業帶來融資、結算便利的同時,更要防范其所帶來的金融風險,更好發揮電子商業匯票作為電子支付工具的作用,更好地為實體經濟服好務。

【主要參考文獻】

古潔.電子商業匯票應用初探[J].財會通訊,2018,(10):76-77.