管理層配合程度與內部審計質量的博弈分析

2019-12-24 08:59:21吳曉雪匡玉萍黃望舒

商業會計 2019年22期

吳曉雪 匡玉萍 黃望舒

【摘要】 ?針對提升內部審計質量的問題,文章結合博弈理論,在對內部審計師和管理層之間進行博弈關系分析的基礎上,構建內部審計師與管理層的博弈得益矩陣及復制動態方程并做定性分析。結果顯示,企業管理層的充分配合與內部審計師的盡職審計對內部審計工作更有成效,同時能夠抑制管理層的違規傾向。文章最后提出降低審計成本、增加處罰成本等相關建議,以達到內部審計質量提升的目的。

【關鍵詞】 ? 內部審計師;管理層;審計質量

【中圖分類號】 ?F239 ?【文獻標識碼】 ?A ?【文章編號】 ?1002-5812(2019)22-0087-04

內部審計是組織內部的一種獨立客觀的監督和評價活動,它通過審查和評價經營活動及內部控制的適當性、合法性和有效性來促進組織目標的實現。高質量的內部審計有助于提高企業的經營管理水平,而內部審計質量的提升又與所在單位的審計對象(包括其他職能部門或下屬單位)的配合程度息息相關。

一、 文獻綜述

內部審計部門是企業的眾多職能部門之一,在企業結構日益復雜的進程中,內部控制的需要,使得內部審計的地位日益提升。就企業的內部審計博弈關系而言,胡有順和戴玉平(2008)根據企業內部審計的層次關系得出包括企業內部審計部門與企業財務會計部門之間的監督博弈在內的三個層次的博弈,并提出要不斷提高企業財會審計人員的專業水平并充分發揮內部審計的監督管理職能。《內部審計實務標準》(2004)指出內部審計一方面協助風險估算程序,另一方面對風險管理程序進行評價。蘭艷澤和陶玲(2009)運用完全信息序貫博弈模型,分析內部審計與企業風險管理互動過程中的主體行為決策選擇,并從獎罰、監督、聲譽等方面提出相關建議。裘曄(2010)將上市公司管理層和內部審計部門作為博弈參與者,根據效率工資下的監督問題建立博弈模型,求解效用函數并提出增強上市公司內部審計獨立性的相關策略。

就企業內部審計的質量而言,Schneider(2008)提到內部審計的質量直接決定著內部審計機構與企業其他部門主體之間的關系,進而影響公司戰略目標的實現。Andrew D.Chambers(2008)研究發現內部審計師如果采取較為大膽的行為協助治理層的工作,則能夠得到信賴,從而促進企業治理,驗證了內部審計的存在能夠提升企業內部控制制度的可靠性。王奇杰(2013)探討了內審部門審計與否和被審計單位違規與否的博弈行為,并認為采用多手段增加違規成本及加大內部審計的覆蓋面可提高內部審計質量。陶玉俠(2016)對內部審計質量和代理成本的關系做了研究,結果表明內部審計質量與代理成本呈負相關關系,并發現管理層存在的機會主義行為受高質量內部審計的抑制,同時建議董事會或股東大會加大對內部審計的投入力度,重視內部審計在企業治理中的作用,從而提高內部審計質量。

綜上所述,在博弈理論的基礎上,多數學者主要研究了內部審計部門的監督職能、企業風險管理及獨立性,在研究內部審計質量方面,學者主要關注被審計單位的違規行為和代理成本與內部審計質量的關系。而本文根據已有相關研究,構建內部審計師與管理層的博弈模型,探討企業管理層對內部審計師工作的配合程度和內部審計師的審計狀態之間的博弈關系,進而提出內部審計師與管理層對提升內部審計質量所需做的改進建議。

二、內部審計師與管理層的博弈分析及模型構建

(一)博弈內涵與關系分析

博弈是指當多個決策主體之間行為具有相互作用時,各主體根據所掌握的信息及對自身能力的認知,為達到效用最大化而做出的有利于自己決策的一種行為。1944年,馮·諾依曼和摩根斯坦的《博弈論與經濟行為》著作奠定了博弈論的基礎和理論體系。后來納什提出了納什均衡的概念和均衡存在定理。一般意義上,博弈可以分為合作博弈與非合作博弈,若在博弈過程中參與人之間能夠達成具有約束力的協議,那么此博弈即為合作博弈,否則為非合作博弈。博弈所達到的最終結果是參與者均可接受的,即均衡狀態。

在內部審計師與管理層之間的博弈中,既存在著合作博弈也存在著非合作博弈。一方面,對于非合作博弈的情況而言,以下這些情況內部審計師與管理層之間的關系往往是合作型博弈關系,管理層與內部審計師的配合程度很高,愿意協助內部審計師查找情況,提供線索。首先,如果管理層本身管理嚴謹規范,審計檢查時就不會發現較大問題。其次,當企業新換領導時,新管理層需要內部審計部門做出公正審計結論,這時新領導對審計檢查的配合程度普遍很好。另一方面,對于非合作博弈的情況而言,內部審計師克盡職守,為實現企業集團的經營目標(包括依法合規經營、利潤最大化和有效規避和化解金融風險等),會努力查找管理層在經營管理中已經出現和可能出現的問題,積極尋找經營機制中存在的各種漏洞。從管理層方面來說,若過多暴露經營管理中的問題,則會對其業績造成負面影響,從而在治理層(董事會)面前留下管理不善、工作糟糕的印象,有可能對今后的業務發展和主要負責人的提拔任用產生一定影響。出于此考慮,管理層主觀上不愿過多地暴露其自身問題,這有助于理解為什么在審計工作中會出現管理層與內部審計師配合不好、甚至采取各種方式阻礙內部審計師工作的現象。

(二)博弈模型的假設與模型構建

本文選取企業管理層作為研究對象,構建了一個由企業的內部審計師和管理層作為參與者的博弈模型,重點研究二者之間的博弈關系。博弈雙方為有限理性,且追求自身利益最大化。由于審計資源受限,企業內部審計師可能對被審計對象的部分工作實施審計,也可能對全部工作實施審計,即內部審計師可選擇的策略組合為{盡職審計,不盡職審計},管理層可選擇的策略組合為{配合審計工作,不配合審計工作}。

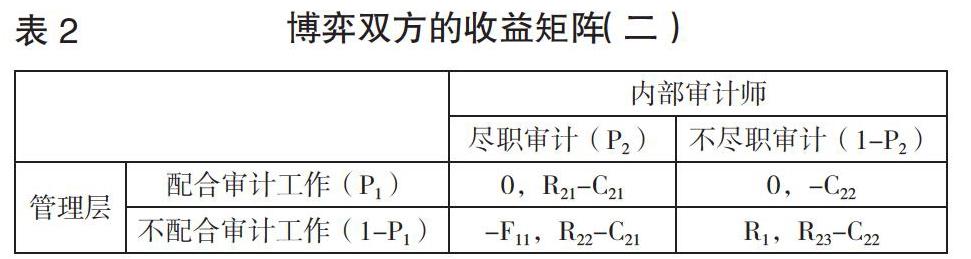

就管理層而言,假設管理層配合審計工作的凈收益為0,不配合內部審計師的工作所帶來的收益增量為R1(R1>0),而因違規被內部審計師發現所帶來的懲罰成本為F11(F11>0)。同時假設,只有在管理層存在違規差錯時才會選擇不配合內部審計師的工作,而且,只要內部審計師盡職審計,就極有可能會發現管理層的違規差錯,不盡職就很可能發現不了管理層的違規差錯。而就內部審計師而言,假設C21(C21>0)為內部審計師盡職審計的成本(表現為內部審計師為獲取更充分適當的審計證據進行盡職審計可能要付出的更多的精力和時間),C22(C22>0)為內部審計師不盡職時的審計成本(內部審計師付出的相對較少的時間和精力),且C21>C22。同時,設定在管理層沒有履職不當的情況下,內部審計師盡職審計并出具相應的工作報告時所獲獎勵收益為R21(R21>0),而在管理層不配合內部審計師工作時,內部審計師盡職審計并發現管理層的違規差錯時所獲得的收益為R22(R22>R21),其中包含了顯性收益(比如:薪水增加、職務晉升)與隱性收益(比如:聲譽獎勵等)。而當內部審計師在管理層不配合審計工作時與其合謀,選擇不盡職的審計策略,則會獲得管理層為掩蓋違規差錯而支付的超額收益R23。

四、研究結論與建議

本文在提高內部審計質量的基礎上,基于博弈的視角建立了內部審計師與管理層的博弈模型,探討在兩方行為因素的互相影響下,主體間相互的策略選擇,得出如下結論:

結論一:由于P2*=R1/(F11+R1),那么,當管理層不配合審計工作所獲違規差錯收益R1增大,則內部審計師傾向盡職審計的概率會越來越大。如果管理層因自身違規被內部審計師發現所需要承擔的懲罰成本F11增加,則內部審計師傾向盡職審計的概率會越來越小。因此,管理層在選擇不配合審計工作時,內部審計師應根據謹慎性原則高估管理層違規時所帶來的收益,更需選擇盡職審計,以提高內部審計的質量,發現企業違規差錯以改善企業經營管理。

結論二:由于P1*=(R22-C21-R23+C22)/(R21-R22+R23),若增加內部審計師盡職審計并發現管理層違規差錯時所獲得的收益R22,或者減少內部審計師在管理層不配合審計工作時,與其合謀而選擇不認真盡職審計策略所獲得的非正常收益R23,則企業管理層選擇配合審計工作的可能性會增加。因而企業應該增加內部審計師在盡職審計時所獲得的收益,給予其物質上的獎勵、職位提升上的許諾,以提高其審計工作時的積極性,且應在不認真盡職審計所帶來違規差錯收益方面給予較低的利益預期,降低其違規操作的可能性。那么在此種情況下,內審人員認真盡職工作,管理層也在內審盡職工作的正面效應下選擇配合審計工作,兩者協同配合、互促互進,這種納什均衡狀態下,內部審計的質量和企業的經營管理均可得到有效改善。

通過對以上博弈模型的總結,本文提出以下建議:一方面,企業內部為了高效地發揮內部審計的作用,需要降低內部審計活動的成本,也就意味著管理層應積極配合內部審計師的工作,從而減少內部審計師在實施活動時所遇到的阻力,這也有助于促進內部審計師自主履行審計職責的意識,進而營造一個良好的企業內部環境。另一方面,企業應提高管理層違規行為被發現時所受的懲罰成本,不僅包括降職、罰款等,還包括誠信、聲譽的損失,使其成本遠遠大于違規時所能夠獲得的收益。這樣將會對管理層產生一種威懾作用,形成倒逼機制,管理層才會更加謹慎地選擇誠信工作且主動積極配合內部審計師。此外,企業還應加強內部審計規范的實施,使得內部審計師不能通過不盡職審計來減少工作程序,降低工作成本。

【主要參考文獻】

[1] 何云,熊梓言.內部審計師與治理層關系的博弈分析[J].中國內部審計,2017,(11).

[2] 何玉潤,閆麗娟.企業內部審計質量影響因素的調查與分析[J].財務與會計,2016,(11).

[3] 雷躍川.異常審計費用與盈余質量——基于審計質量與市場感知視角的研究[J].商業會計,2019,(18).

【作者簡介】

吳曉雪,女,四川師范大學商學院碩士研究生;研究方向:審計理論與實務、企業內部控制。

匡玉萍,女,四川師范大學商學院碩士研究生;研究方向:審計理論與實務。

黃望舒,女,四川師范大學商學院碩士研究生;研究方向:審計理論與實務。

何云, 男,四川師范大學商學院教授,管理學博士,碩士生導師;研究方向:審計理論與實務、風險管理與企業內部控制。

胡秀梅,女,四川財經職業學院,碩士;研究方向:審計、財務管理。