增值稅加計扣除和加計抵減的差異分析

2019-12-24 08:59:21王玉娟

商業會計 2019年22期

關鍵詞:差異分析

王玉娟

【摘要】 ?2019年3月,財政部、國家稅務總局和海關總署聯合發布《關于深化增值稅改革有關政策的公告》,調整了外購農產品的加計扣除率,新增了加計抵減應納稅額的規定。文章從適用范圍、稅款計算方法、納稅申報和賬務處理四個方面分析加計扣除和加計抵減的差異。

【關鍵詞】 ? 增值稅;加計扣除;加計抵減;差異分析

【中圖分類號】 ?F812 ?【文獻標識碼】 ?A ?【文章編號】 ?1002-5812(2019)22-0051-03

2019年3月20日,財政部、國家稅務總局和海關總署聯合發布了《關于深化增值稅改革有關政策的公告》(財政部、國家稅務總局、海關總署公告2019年第39號,以下簡稱39號公告),修訂了一般納稅人增值稅的稅率,調整了外購農產品的加計扣除率,新增了加計抵減應納稅額的規定。為了配合39號公告的實施,2019年3月21日國家稅務總局發布了《關于調整增值稅納稅申報有關事項的公告》 (國家稅務總局公告2019年第15號,以下簡稱15號公告),調整了一般納稅人增值稅納稅申報表。因為增值稅加計扣除和加計抵減的直接結果都是降低納稅人增值稅稅負,有些納稅人會錯誤地認為加計抵減與加計扣除的稅務處理相同。本文將對二者的差異進行分析。

一、適用范圍

(一)加計扣除。39號公告規定,納稅人購進農產品,原適用10%扣除率的,扣除率調整為9%。納稅人購進用于生產或者委托加工13%稅率貨物的農產品,按照10%的扣除率計算進項稅額,比一般規定的9%扣除率,再加計1%的扣除率。因此,所有增值稅一般納稅人外購農產品均可以享受增值稅的加計扣除政策。加計扣除的農產品,是指種植業、林業、牧業、養殖業、水產業生產的各種動物、植物的初級產品。

(二)加計抵減。39號公告允許生產和生活性服務業納稅人按照當期可抵扣進項稅額加計10%抵減應納稅額。加計抵減政策適用的生產和生活性服務業納稅人,是指提供電信服務、郵政服務、生活服務、現代服務取得的銷售額占全部銷售額的比重超過50%的納稅人。

(三)二者差異。加計扣除政策不分行業,適用所有納稅人,加計抵減政策只適用于生產、生活性服務業納稅人,所以加計扣除適用范圍比加計抵減更廣。另外,加計扣除沒有執行時效的規定,但是加計抵減執行時效為2019年4月1日至2021年12月31日。

二、稅款計算方法

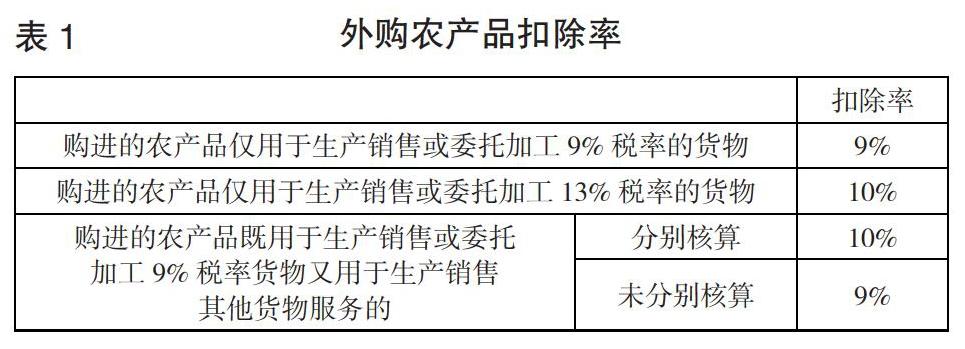

(一)加計扣除。現行增值稅規定,增值稅一般納稅人購進農產品,可憑海關進口增值稅專用繳款書、增值稅專用發票、銷售發票或農產品收購發票抵扣進項稅額。外購農產品適用的扣除率如表1所示。

例1:甲公司為增值稅一般納稅人,采購蘋果制作成蘋果醋銷售。2019年6月采購業務如下:5日向農戶收購蘋果取得增值稅普通發票,普通發票注明的蘋果買價為10 000元。15日向蘋果批發商(小規模納稅人)收購蘋果取得增值稅專用發票,專用發票注明的價稅合計為10 000元。20日,向蘋果批發商(一般納稅人)收購蘋果取得增值稅專用發票,專用發票注明的價稅合計為10 000元。25日,進口一批蘋果,取得海關進口增值稅專用繳款書,海關進口增值稅專用繳款書注明的價稅合計為20 000元。6月份銷售蘋果醋取得不含稅收入80 000元。假設6月份采購的蘋果全部做成蘋果醋。請計算甲公司2019年6月應繳納的增值稅額。

分析:銷售蘋果醋適用13%增值稅稅率,購進蘋果在9%進項稅額抵扣的基礎上可以加計1%扣除進項稅額。

(1)向農戶收購蘋果進項稅額的計算。增值稅一般納稅人購進農產品,取得農產品銷售發票或收購發票的,以農產品銷售發票或收購發票上注明的農產品買價和9%的扣除率計算進項稅額。按9%稅率計算進項稅額=10 000×9%=900(元),加計1%扣除率計算進項稅額=10 000×1%=100(元)。

(2)向小規模納稅人收購蘋果進項稅額的計算。增值稅一般納稅人購進農產品,從按簡易計稅方法以3%征收率計算繳納增值稅的小規模納稅人處取得增值稅專用發票的,以增值稅專用發票上注明的金額和9%的扣除率計算進項稅額。不含稅收購價格=10 000÷(1+3%)=9 708.74(元),按9%稅率計算進項稅額=9 708.74×9%=873.79(元),加計1%扣除率計算進項稅額=9 708.74×1%=97.09(元)。

(3)向一般納稅人收購蘋果進項稅額的計算。不含稅收購價格=10 000÷(1+9%)=9 174.31(元),按9%稅率計算進項稅額=9 174.31×9%=825.69(元),加計1%扣除率計算進項稅額=9 174.31×1%=91.74(元)。

(4) 進口蘋果進項稅額的計算。不含稅收購價格=20 000÷(1+9%)=18 348.62(元),按9%稅率計算進項稅額=18 348.62×9%=1 651.38(元),加計1%扣除率計算進項稅額=18 348.62×1%=183.49(元)。

(5)進項稅額合計的計算。加計1%扣除率計算進項稅額合計=100+97.09+91.74+183.49=472.32(元),可以抵扣進項稅額合計=900+873.79+825.69+1 651.38+472.32=4 723.18(元)。

(6) 銷項稅額合計=80 000×13%=10 400(元)。

(7)6月應繳納增值稅額=10 400-4 723.18=5 676.82(元)。

(二)加計抵減。39號公告規定,提供電信服務、郵政服務、生活服務、現代服務的納稅人應按照當期可抵扣進項稅額的10%計提當期加計抵減額。按照現行規定不得從銷項稅額中抵扣的進項稅額,不得計提加計抵減額;已計提加計抵減額的進項稅額,按規定作進項稅額轉出的,應在進項稅額轉出當期,相應調減加計抵減額。計算公式如下:當期計提加計抵減額=當期可抵扣進項稅額×10%。

例2:北京乙餐飲公司為增值稅一般納稅人,2019年9月的銷項稅額為60萬元,進項稅額為20萬元,計算乙餐飲公司9月應繳納的增值稅額。

分析:乙餐飲公司屬于生活服務,可以享受增值稅加計抵減的優惠政策。9月計提加計抵減額=20×10%=2(萬元),9月應繳納增值稅額=60-20-2=38(萬元)。納稅人需要注意的是,當期可抵減加計抵減額與當期計提加計抵減額的含義不同(當期可抵減加計抵減額=上期末加計抵減額余額+當期計提加計抵減額-當期調減加計抵減額)。例2中9月份可抵減加計抵減額與9月份計提加計抵減額相同,都是2萬元。但是,實際工作中兩者有可能不一致。

例3:北京乙餐飲公司為增值稅一般納稅人,2019年9月的銷項稅額為60萬元,進項稅額為20萬元,假定8月末加計抵減額余額為1萬元。計算乙餐飲公司9月應繳納的增值稅額。

分析:9月計提加計抵減額=20×10%=2(萬元),9月可抵減加計抵減額=2+1=3(萬元),9月應繳納增值稅稅額=60-20-3=37(萬元)。

(三)二者差異。加計扣除的金額直接計入當期的進項稅額中,加計抵減的金額不計入當期的進項稅額中,而是直接抵減當期應納增值稅稅額。另外,加計扣除計算時重點關注扣除率的選擇;加計抵減扣除計算時重點分析計提的加計抵減額和可抵減的加計抵減額。

三、納稅申報

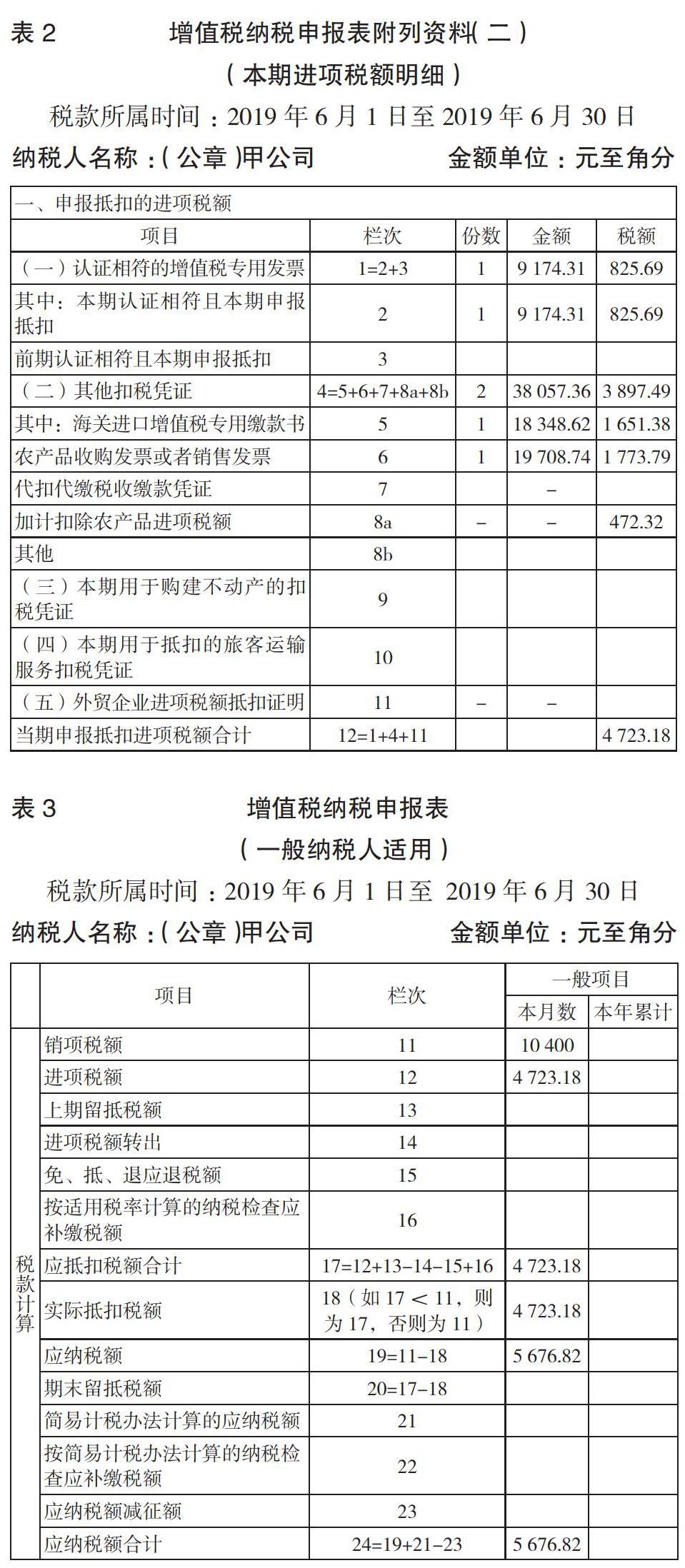

(一)加計扣除。根據15號公告的規定,農產品加計扣除填入《增值稅納稅申報表附列資料(二)》(以下簡稱《本期進項稅額明細表》)第8a欄“加計扣除農產品進項稅額”。因此,農產品加計扣除金額最終在《增值稅納稅申報表主表》第12欄“進項稅額”反映。

例1甲公司《本期進項稅額明細表》如表2所示。向一般納稅人收購蘋果可以抵扣的進項稅額825.69元填入表2第2欄“稅額”,進口蘋果可以抵扣的進項稅額1 651.38元填入上頁表2第5欄“稅額”,向農戶和小規模納稅人收購蘋果可以抵扣的進項稅額1 773.79元(900+873.79)填入表2第6欄“稅額”,本期外購農產品加計扣除金額472.32元填入表2第8a欄“稅額”,將4 723.18元(825.69+3 897.49)填入表2第12欄“稅額”。將表2第12欄“當期申報抵扣進項稅額合計”4 723.18元轉入《增值稅納稅申報表主表》 (見上頁表3)第12欄“進項稅額”。

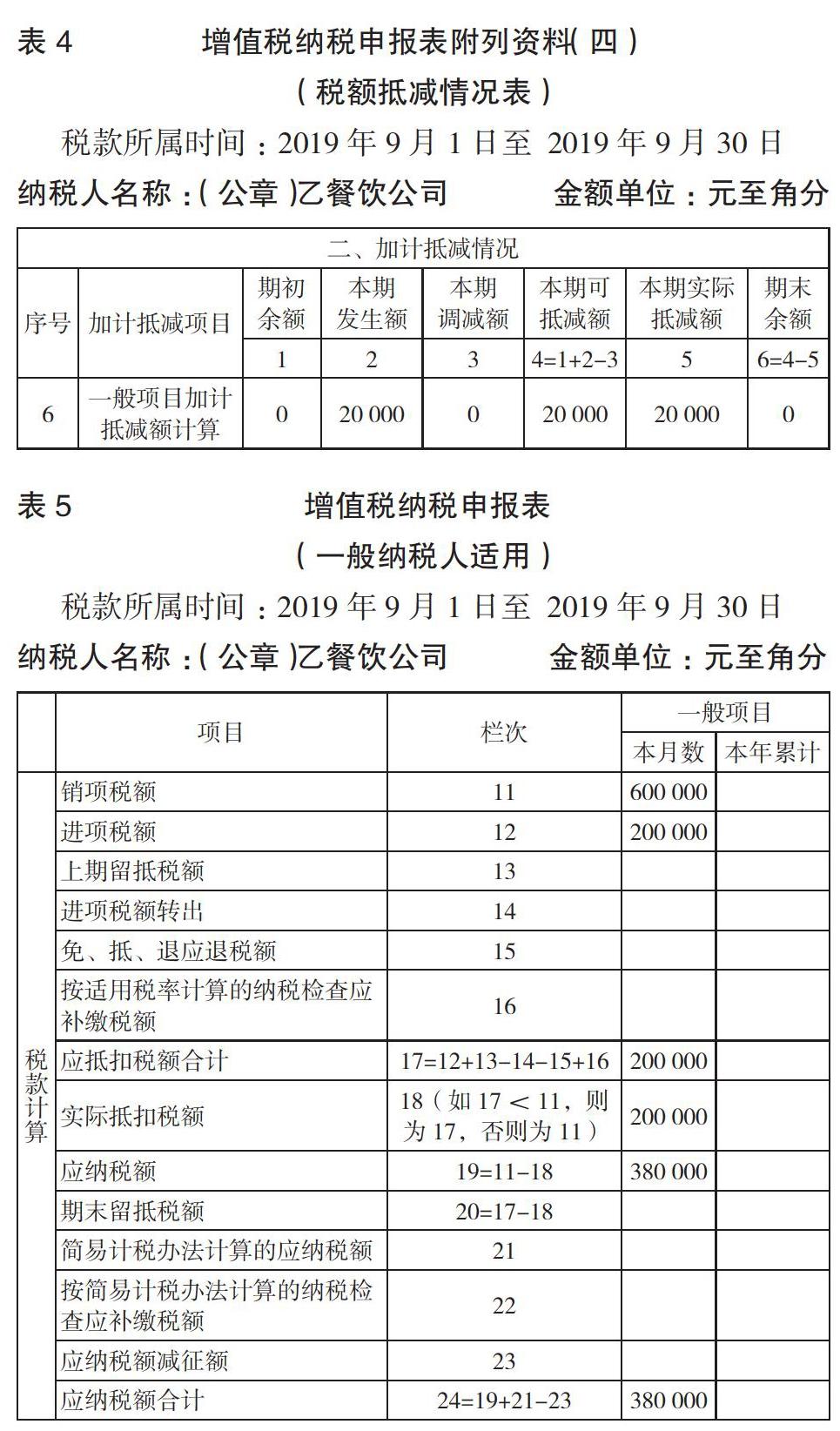

(二)加計抵減。根據15號公告的規定,加計抵減的增值稅稅額填入《增值稅納稅申報表附列資料(四)》(以下簡稱《稅額抵減情況表》)第二部分“加計抵減情況”。

《增值稅納稅申報表主表》填報說明規定,第19欄(應納稅額)“一般項目”列“本月數”=第11欄“銷項稅額”“一般項目”列“本月數”-第18欄“實際抵扣稅額”“一般項目”列“本月數”-“實際抵減額”。因此,加計抵減額在《增值稅納稅申報表主表》第19欄“應納稅額”反映。

例2中乙餐飲公司《稅額抵減情況表》如表4所示。將20 000元填入表4“一般項目加計抵減額計算”的“本期發生額”和“本期可抵減額”。乙餐飲公司《增值稅納稅申報表主表》如表5所示。將380 000元(600 000-200 000-20 000)填入表5第19欄“應納稅額”。

(三)差異分析。因為加計扣除額填入《本期進項稅額明細表》,所以加計扣除在《增值稅納稅申報表主表》第12欄“進項稅額”反映;因為加計抵減額填入《稅額抵減情況表》,所以加計抵減額在《增值稅納稅申報表主表》第19欄“應納稅額”反映。

四、賬務處理

(一)加計扣除。加計1%的扣除率記入“應交稅費——應交增值稅(進項稅額)”科目。例1中甲公司向農戶收購和領用蘋果的賬務處理為:

1.購進時:

借:原材料 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 9 100

應交稅費——應交增值稅(進項稅額)

(10 000×9%) 900

貸:銀行存款 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?10 000

2.領用蘋果時:

借:生產成本 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 9 000

應交稅費——應交增值稅(進項稅額)? 100

貸:原材料 ? ? ? ? ? ? ? ? ? ? ? ? ? ? 9 100

(二)加計抵減。實際繳納增值稅時,按應納稅額借記“應交稅費——未交增值稅”科目,按實際納稅金額貸記“銀行存款”科目,按加計抵減的金額貸記“其他收益”科目。

例2中乙餐飲公司實際繳納增值稅時的賬務處理為:

借:應交稅費——未交增值稅? 400 000

貸:銀行存款 ? ? ? ? ? ? ? ? ? 380 000

其他收益 ? ? ? ? ? ? ? ? ? ? 20 000

(三)二者差異。加計扣除的金額直接計入當期的進項稅額,加計抵減的金額不計入當期的進項稅額,而是計入其他收益。

綜上所述,加計扣除比加計抵減適用范圍更廣;加計扣除是增加增值稅進項稅額,加計抵減是減少增值稅應納稅額;加計扣除金額應當填報《本期進項稅額明細表》,加計抵減應當填報《稅額抵減情況表》;加計扣除的金額直接計入當期的進項稅額,加計抵減的金額計入其他收益。

【主要參考文獻】

[1] 關于深化增值稅改革有關政策的公告[S].財政部、國家稅務總局、海關總署公告2019年第39號.

[2] 國家稅務總局關于調整增值稅納稅申報有關事項的公告[S].國家稅務總局公告2019年第15號.

猜你喜歡

對外經貿(2016年8期)2016-12-13 03:53:39

人間(2016年30期)2016-12-03 23:07:47

中國市場(2016年40期)2016-11-28 04:53:14

商(2016年32期)2016-11-24 15:23:52

現代經濟信息(2016年25期)2016-11-24 05:46:20

商(2016年31期)2016-11-22 10:58:23

商(2016年31期)2016-11-22 10:52:37

科教導刊(2016年27期)2016-11-15 20:59:32

文藝生活·中旬刊(2016年9期)2016-11-07 02:40:50

時代金融(2016年23期)2016-10-31 10:40:03