低估值投資策略仍將大有可為

2019-12-23 02:26:09丘棟榮

證券市場紅周刊 2019年48期

關鍵詞:策略

丘棟榮

2019年,A股極致地演繹了“結構牛”,市場風格分化,大盤藍籌股表現搶眼,而通過低估值價值投資策略精選出的中小盤股卻表現平平。低估值策略在A股失效了嗎?其實并不然。

低估值策略是長期有效的策略

從全球市場來看,無論是美股還是A股,低估值價值投資策略長期回報突出,是非常有效的策略。但即便如此,也存在短暫的周期性表現相對不強的階段,比如最近一個周期,就是自2017年以來的將近3年間,低估值策略表現相對不強。

以美股為例,2009年以來,以Smart beta形式體現的價值ETF均難以跑贏標普500指數。傳統的低估值策略在2017年后顯著惡化,大幅跑輸標普500指數,部分投資者認為價值投資已經難以為繼。

出現這種情況的主要原因在于:首先,基本面方面,高估值大市值公司表現具有邏輯支撐,不管在美國還是中國,互聯網等新興科技行業的出現,對傳統行業的商業模式或盈利能力形成了打壓和創造性毀滅沖擊,導致傳統低估值公司市場表現相對不佳。

其次,風險方面,市場對于低估值行業的風險存在偏離。比如A股中銀行、地產等低估值行業板塊隱含著越來越高的風險;一旦風險爆發,那將有可能會發生“永久性損失”。

再次,流動性方面,久期更長的股票,受利率敏感度影響更大,當名義和實際利率下降使得投資者風險偏好提高,又會最終促使股票估值提高,可能形成的結果是市場更偏向那些久期長的公司,因此在這種循環中流動性越泛濫,越助推沒有現金流的高估值資產的上漲,從而越容易形成泡沫。

由于上述基本面、風險、流動性三方面的原因,低估值策略選出的估值低(低PE低PB)的那批公司整體上在這輪周期表現較平淡。但是,一旦這三方面發生變化,低估值策略將迎來較好的機會。

長遠角度,無論是從基本面、風險定價,還是資產流動性上來看,高估值資產的風險正在不斷積累,而本輪周期表現平淡的低估值資產機會正在孕育。低估值策略當前交易并不擁擠,估值價差依然處于歷史中值偏上的位置,低估值策略相對來說依然便宜,仍然是十分有效的策略,其未來成長的空間也將更大。

如何有效運用低估值策略?

筆者所堅持的低估值價值投資策略基于“不確定性定價”為核心,預期回報來自資產本身的現金流或盈利,而非交易或博弈。在此基礎上,超額收益主要來自低估值時買入,獲取價值價差而非交易價差。

在投資上,如何有效運用低估值策略?低估值策略需要通過構建投資組合來貫徹執行,由于低估值總是和風險聯系在一起,首先需要考量風險來自于哪里。風險存在結構性分化,既有風險已經釋放得較為充分的行業,比如傳統制造業,風險釋放已經持續約兩年,有望率先觸底回升;也有風險依然在高位的行業,比如地產產業鏈、供給側改革產業鏈風險沒有充分釋放。同時,以白酒、食品飲料、奢侈品消費為代表的大消費ROE處于歷史高位,周期性高點向下的風險未得到釋放。總體來看,短期關注的風險在于周期性和結構性,長周期的人口影響會對當前高ROE和高估值資產形成長期影響和邊際變量。

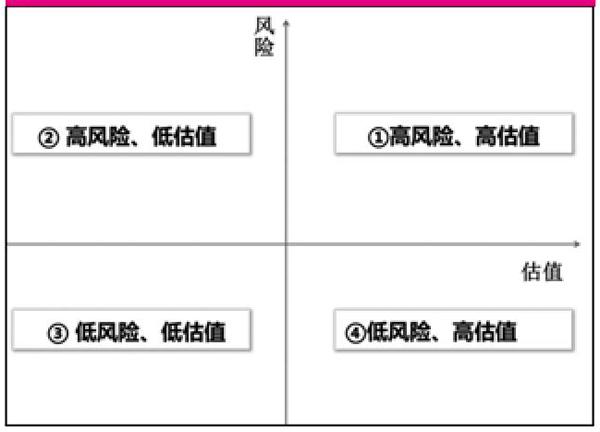

基于風險和預期收益特征分析當前市場,我們可以把當前市場分為四大類行業或板塊(如圖)。首先高風險、高估值類,這是最為謹慎的板塊,以奢侈消費品、可選消費品為代表的公司,ROE處于周期頂部,估值較高、成長空間較低、交易擁擠;第二,高風險、低估值類,以金融、地產為代表,這類公司定價合理,但是風險未充分釋放,雖然估值便宜,但是從相對估值來看,低估值策略有更好的標的可選擇;第三,低風險、低估值類,這也是我們最看好的一類,以醫藥(流通領域)、中游制造為代表,這類公司基本面風險小、有獨立的成長性、定價離散度高、可選標的多;第四,低風險、高估值類,以5G為代表,這類公司估值較高,未來成長的持續性較難評估。

附圖

從上述幾大類中,可以看出低估值策略在當前市場環境下最看好的是低風險、低估值的板塊,比如醫藥。那么,在醫藥行業中,如何通過低估值策略精選出優質標的?事實上,看好醫藥的長期邏輯在于人口老齡化帶動需求變遷,未來醫藥需求上行,消費需求下行,預計醫藥行業增速還能維持在可觀幅度。通過低估策略,可以在醫藥行業中精選出一些看好的細分板塊,比如特色原料藥、醫藥流通、品牌OTC等。

事實上,醫藥流通板塊有較大的預期差。首先,市場較為擔心醫藥行業市場規模下滑,我們認為“量增”是大趨勢,“降價”只是擾動項,未來行業還會維持穩健增長,且集采會加快行業集中度提升,因此龍頭增速會顯著快于行業;其次,市場擔心配送企業的盈利能力下降,我們認為集采后仿制藥的配送費用確實會有所下降,幅度不大,但更要看到無需墊資后的財務費用率縮減,整體凈利率是變化不大的;最后,隨著兩票制等政策落地,集采對回款的要求嚴苛,流通企業的現金流量表會迎來修復機會。

如果在這些基礎上,流通企業還能實現產業鏈延伸,比如上游工業、下游零售等,那么其長期增速中樞會上移。簡而言之,醫藥流通走的是“總量邏輯”,且其競爭格局固化,在政策、內生催化下正在進入寡頭壟斷階段,存量龍頭獲益明顯。

品牌OTC的投資邏輯更偏消費品屬性,注重產品、品牌、渠道,隨著社會發展,消費者更加注重品牌效應,品牌OTC企業的市場份額持續提升。綜合來看,品牌OTC估值低、風險低、有持續成長能力。

除以上兩個大方向外,我們還在符合產業發展方向的基礎上,不斷挖掘其他足夠低估值并有成長性的標的,比如向制劑轉型的化學原料藥、制劑出口、醫療器械等。

從宏觀和自上而下研判的角度,目前市場的風險水平不低,隱含的波動性不低,但估值不高,尤其是以中證500為代表的成長性股票隱含回報率較高。從大類資產和跨資產比較來看,房產、信用債理財產品等資產的隱含回報率大幅走低,股票權益資產的比較優勢和性價比就更為突出,權益資產的風險補償和預期回報也相對較高。

在承擔了不確定風險的前提下,通過低估值策略可以精選出低風險、低估值、成長性較高的投資組合,若持有這樣的組合,歷經半個牛熊周期(通常為2-3年),最終的投資目的在于獲得較高的超額收益。

猜你喜歡

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·七年級數學人教版(2020年12期)2021-01-18 06:57:42

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

小學生作文(低年級適用)(2018年9期)2018-10-08 02:29:48

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:10

數學大世界(2018年1期)2018-04-12 05:39:14

幸福(2017年18期)2018-01-03 06:34:53

中國衛生(2016年8期)2016-11-12 13:26:50