金融科技與我國實體經濟增長效應研究

2019-12-20 08:43:03周曉晴陳鏡宇

財經界·上旬刊 2019年12期

周曉晴 陳鏡宇

關鍵詞:金融科技 ?實體經濟 ?中小制造業 ?融資

一、引言

如今,金融與科技高度交融帶動全球經濟新變革,經濟市場邁入創新發展新常態。加強科技同傳統生產模式耦合,是金融業現階段的發展理念。黨的十九大提出秉持中小制造業驅動實體經濟的核心地位。所以,更應加強制造業金融科技運用,響應“中國制造2025”。

二、金融科技概述

FSB初步概括金融科技為,集前端產業與后臺技術于一體,由大數據、區塊鏈等前沿技術帶動的金融創新。有狹義與廣義之分,狹義為非金融機構運用創新技術從事金融活動,打破傳統金融界高利率、低創新壁壘;廣義為屬于金融范疇的技術創新。

三、金融科技與實體經濟增長效應分析

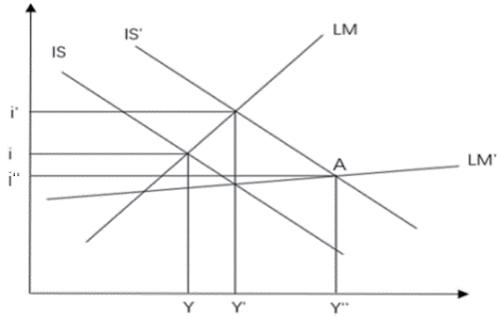

(一)金融科技促進經濟增長一般均衡分析

通過IS-LM模型可看出金融科技對經濟增長影響效應。首先,金融科技擴展中小企業融資渠道,增加企業資金可得性,間接促進投資產出,IS曲線移至IS。同時增加金融資產替代性,轉換率增高使交易成本隨之降低,企業內部金融資產形式不斷轉換,貨幣需求—利率系數變大,LM斜率降低,新曲線IS-LM相交于點A。產出增加、利率降低,促進經濟增長(見圖 1)。其次,金融科技削弱貨幣政策,促進財政政策。引入金融科技前, 實施擴張性財政政策,國民收入擴大至Y,引入金融科技后,擴張性財政政策同樣使IS曲線平移,但此時LM曲線更為平坦,居民收入增加到Y,可看到金融科技給國民帶來了(Y-Y)的收入增長。

(二)拓寬企業融資渠道

制造型中小企業融資周期短、金額小,融資渠道局限。金融科技為中小企業提供新交易網,通過虛擬化平臺整合既往信用、社會聲譽、發展空間等信息,運用大數據、云計算分析功能量化處理,精準評估企業信用,擴大中企業業務可獲得性。

(三)降低企業融資成本

我國有近四成制造中小企業因融資貴無法進行融資,高昂融資成本糾因于征信信息不對稱的信貸成本。人工智能、生物識別等技術可建立全新征信、授信與信用風險定價系統,保證信息可靠性,還可擴大銀行貸款白名單,降低銀行貸款資信調查成本,風險成本與擠出效應。

(四)加劇企業融資風險

金融科技增加了現有風險復雜程度,影響實體經濟并加劇中小企業融資風險。第一,降低風控能力。非銀行類金融機構逐漸成為金融業主要參與者,嚴重降低銀行在金融體系占比,削弱經濟體系風控能力;第二,加大風險管理成本。為降低復雜風險發生概率和損失程度必然會付出努力成本;第三,風險識別成本增加。金融科技帶來的新信息數量龐大、來源不明,新增人力、財力等成本顯現;第四,交易對手搜尋匹配成本增加。銀行辦理貸款業務前,由于風險和信息量的擴大需要花費高額成本搜尋合適交易對手,這是銀行業在金融科技背景下為擴展業務不可避免所要付出的成本;第五,流量成本增加。現今人口紅利期已過,銀行新興金融科技類APP無法依賴經費擴展客戶群,收回成本,金融機構經營效益降低,流量成本飆升。

四、結論及建議

金融科技對我國實體經濟發展有利有弊。通過擴大融資規模、渠道等促進實體經濟增長,但同時新風險的管控成本、交易對手匹配成本增加必會對金融穩定造成負面影響,金融科技與金融機構聯系越密切,系統性風險越大,削弱金融穩定性。因此,如何借助金融科技促進金融進步,服務制造型中小企業,引領實體經濟發展,是當前階段的重要課題。

(一)推進合規融合,做好行業自律

普惠金融時代真正來臨需靠金融科技緩解中小企業的融資需求,同時需中小制造業契合新發展要求,提升自身質量與價值,全力配合檢驗工作,在新發展下做好自律。

(二)深化金融機構制度,構建完備法律體系

各個銀行應建立適合新模式下中小企業評估方法與監管準則。完善市場制度,對企業融資細則劃分。政府出臺更多惠及中小企業政策,減少融資稅收成本。

(三)健全金融科技監管體系,著力降低風險

安全是金融科技發展的延長線。面對新形勢下多重疊加的風險,監管沙盒是針對金融科技風險順勢而生的全新監管工具,具有跨市場、高彈性、跨地區優勢,保護中小企業利益,構建監管者與創新機構之間良性關系。加強風險防范,使金融科技可管控、安全發展。

參考文獻

[1]李文紅,蔣則沈.金融科技(FinTech)發展與監管:一個監管者的視角[J]. 金融監管研究,2017, (03): 1-13.

[2]王延平,張方群.金融創新與經濟增長的效應研究[J].商業時代,2011(09): 64-66.

[3]程軍,何軍,袁慧萍,等.金融科技風險與監管對策[J].中國金融, 2017(24): 70-71.

[4]湯匯浩. 科技金融創新中的風險與政府對策[J].科技進步與對策, 2012, 29(06): 108-111.

[5]馮科,何理.互聯網金融面臨的風險與監管策略研究[J].農村金融研究, 2017(09): 22-27.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

河南電力(2021年5期)2021-05-29 02:10:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

電影(2018年12期)2018-12-23 02:18:48

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03