歌爾股份:一個流血狂奔的巨人

2019-12-20 08:42:41雪球財經

股市動態分析 2019年48期

雪球財經

大多數人聽到歌爾股份(002241)之后的反應就是這是一家很優秀的公司,從產品和人力的角度來說筆者也認同這個說法,但是從產業鏈的位置以及所處的行業使得財務上看起來并非如此。

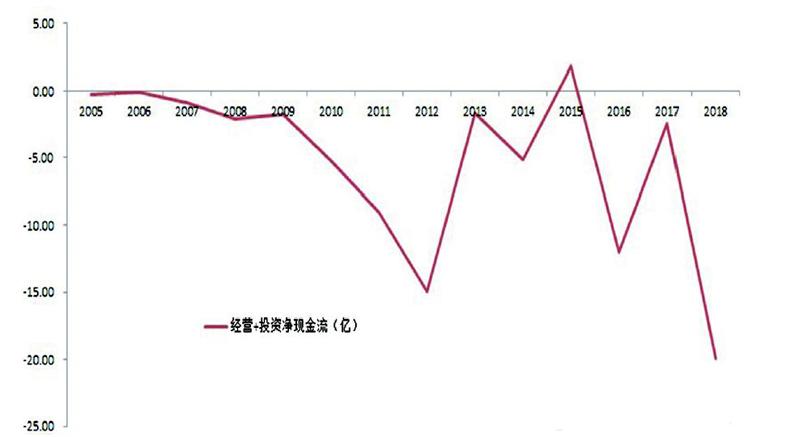

不用詳細計算自由現金流(FCFF),我們將經營性現金流凈額和投資性現金流凈額相加,然后畫出一張圖。兩個現金流相加的結果,基本應該等同于FCFF,不會有較大的差異。從圖中可以看到,截止到2018年,歌爾只有1年結果是正值,而且幅度很小。

歌爾在2013年Q4之前是一只牛股,為什么牛呢?因為上市之后拿到錢,正好趕上智能手機的浪潮,但不管是借款、發行可轉債,還是增發,公司的凈融入資金在2014年就見頂了。之后歌爾的股價是在頂部大幅震蕩的,多數情況下估值并不低。

2009-2013年,歌爾在研究員的眼里是極度優秀的,收入從10億猛增至100億,利潤從1億暴增到13億,股價漲幅也有1800%。我們不否認歌爾內部的人在產品、研發、管理上做得是極度優秀的,但是這仍然挽救不了歌爾的頹勢——這種頹勢是企業戰略定位導致的,而前面我們認為優秀的那些因素。都只能算是“戰術性”因素。戰術上的勤奮,無彌補戰略上的先天缺陷。

從圖中我們可以看到,公司上市之后的業績高增長,伴隨的是現金流的快速惡化,公司每年的經營所得現金流根本無法滿足企業的資本開支需求,需要不斷地融資、擴張。公司近些年來雖然經營性回款好了很多,但是投資支出更大,2016-2018年公司做了大量的資本性開支,這也是2019年收入能大幅增長的原因。但是利潤上不是特別好看。

公司的財務表現不如人意主要是其所處的行業和產業鏈地位導致的。我們這里可以從固定資產和流動資產占銷售收入的比重入手,來看看這兩個數據背后所揭示的殘酷真象。

我們重構企業的資產負債表:1.(流動資產一現金)/銷售;2.非流動資產/銷售收入。這分別代表的是供應鏈占款和銷售收入之間的關系、資本開支和收入之間的關系。

我們發現,歌爾固定資產占銷售收入的比重遠遠超過供應鏈占款。2008-2012年之間固定資產占銷售收入的比重平均在60%左右,供應鏈占款從2010年開始也逐步攀升。2013年之后一直到2017年供應鏈占款從50%的占比下降到了不到40%,這在消費電子行業是極度難得的。公司的產品、銷售和管理水平,在面對下游大客戶的時候,有一定的溢價能力。這也是為什么我們說,公司本質上來說“人”是非常優秀的,管理水平也在那里。但是固定資產項是管理層無法控制的,這個是技術和產業鏈地位決定的。

技術變革快,公司需要不停地研發新技術,投新的固定資產;生命周期短,無法有效回收固定資產。公司無論如何管理,所處的消費電子領域的產業鏈環節和短生命周期的特征,使得這類公司很難產生現金流意義上的價值。(作者:DewRiver)