我國稅收收入影響因素的實(shí)證研究

2019-12-17 09:57:28

新營銷 2019年12期

(北京工商大學(xué) 北京 100037)

一、引言

改革開放以來,我國經(jīng)濟(jì)得到快速發(fā)展,隨著經(jīng)濟(jì)體制改革的深化和經(jīng)濟(jì)快速增長,中國的財政收支狀況也在發(fā)生著變化。稅收收入是我國財政收入最主要的來源,它是政府控制經(jīng)濟(jì)、優(yōu)化資源配置、調(diào)節(jié)需求總量、調(diào)節(jié)經(jīng)濟(jì)結(jié)構(gòu)以及監(jiān)督經(jīng)濟(jì)活動的重要手段。要實(shí)現(xiàn)經(jīng)濟(jì)的穩(wěn)定持續(xù)發(fā)展,就必須制定與之相適應(yīng)的稅制結(jié)構(gòu)。

因此,研究我國稅收的影響因素具有重要的實(shí)際意義,分析稅收增長規(guī)律,運(yùn)用稅收政策調(diào)節(jié)經(jīng)濟(jì)發(fā)展結(jié)構(gòu),從而使稅收對經(jīng)濟(jì)發(fā)展發(fā)揮最大作用。基于以上想法,本文構(gòu)建了我國稅收收入影響因素的實(shí)證分析。

二、文獻(xiàn)綜述

稅收是國家(政府)公共財政最主要的收入形式和來源,具有組織財政、調(diào)節(jié)經(jīng)濟(jì)和監(jiān)督經(jīng)濟(jì)的基本職能,國內(nèi)外學(xué)者都對稅收做了相關(guān)研究。王振堂(2018)認(rèn)為當(dāng)前我國的財政稅收建設(shè)體系還存在著財政稅收管理不完善等問題,主張加強(qiáng)新形勢下的財政稅收體制改革、建立科學(xué)的稅收預(yù)算機(jī)制等。Andrew Lymer等(2002)探討了全球稅收環(huán)境、未來的國際稅收環(huán)境以及國際稅收的各個方面,包括稅收條約在國際稅收中的作用、外國稅收抵免國際轉(zhuǎn)讓定價和國際稅收的行政和合規(guī)費(fèi)用等。樊雯(2018)基于1978—2013的年度數(shù)據(jù)建立回歸模型,對國內(nèi)生產(chǎn)總值、財政支出、居民消費(fèi)價格指數(shù)等影響因素之間的關(guān)系進(jìn)行了解釋并提出了用好稅收優(yōu)惠政策,鼓勵高新科技產(chǎn)業(yè)發(fā)展等對策。孫玉棟(2008)采用因素分析法的指數(shù)體系對我國1994—2006年稅收收入等進(jìn)行量化處理,認(rèn)為影響稅收收入增長的因素主要是物價水平、經(jīng)濟(jì)增長、稅收政策以及征收管理制度等。李衛(wèi)剛(2007)利用江蘇、安徽、四川三省的時間序列數(shù)據(jù)進(jìn)行分析,認(rèn)為影響稅收增長的因素是多元的。

綜上所述,對于稅收的相關(guān)問題眾多學(xué)者都進(jìn)行了研究。本文采用基本的多元線性回歸模型對稅收收入的影響因素進(jìn)行了分析,旨在找出我國稅收收入增長的規(guī)律,進(jìn)而為促進(jìn)稅收增長和優(yōu)化稅收結(jié)構(gòu)提出政策建議。

三、實(shí)證分析

(一)數(shù)據(jù)獲取及變量選取

本文數(shù)據(jù)均來自國家統(tǒng)計局中國統(tǒng)計年鑒,選取我國1981—2017年的稅收收入、國內(nèi)生產(chǎn)總值GDP、財政支出、商品零售價格指數(shù)和進(jìn)出口總額五個變量。其中稅收收入(Y)為被解釋變量,國內(nèi)生產(chǎn)總值GDP(X1)、財政支出(X2)、商品零售價格指數(shù)(X3)和進(jìn)出口總額(X4)為解釋變量。

(二)模型的建立、檢驗(yàn)及修正

1.模型的初步建立

根據(jù)選取的數(shù)據(jù)發(fā)現(xiàn)Y、X1、X2、X4都是逐年增長的,但是X3在多數(shù)年份呈現(xiàn)水平波動,說明變量之間不一定是線性關(guān)系,因此探索將模型設(shè)定為以下雙對數(shù)模型:

lnY=β0+β1lnX1+β2lnX2+β3lnX3+β4lnX4+μt

其中,β0是常數(shù)項;β1、β2、β3和β4是各影響因素的彈性系數(shù);μt是隨機(jī)誤差項,代表影響稅收收入的其他因素。

2.參數(shù)估計及假設(shè)檢驗(yàn)

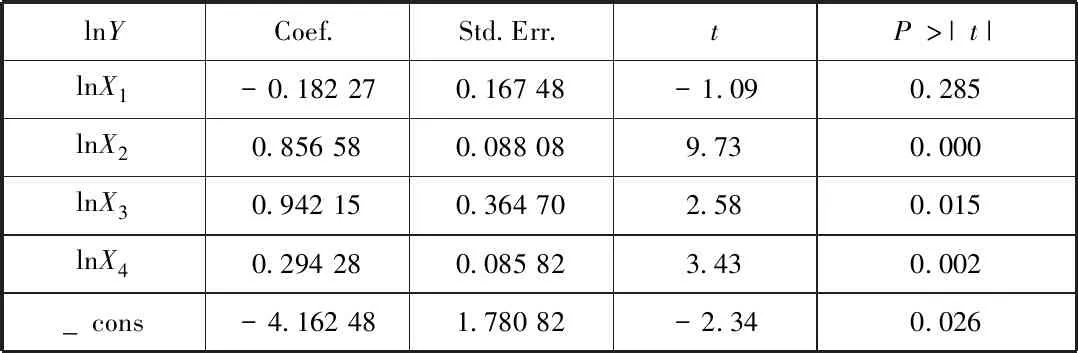

模型初次回歸結(jié)果見表1,該模型的R2=0.996 4以及修正R2=0.996 0均接近于1,說明國內(nèi)生產(chǎn)總值、財政支出、商品零售價格指數(shù)、進(jìn)出口總額這些變量對稅收收入的擬合優(yōu)度很好。解釋變量X2、X4和X3均顯著,但變量X1的t檢驗(yàn)不顯著,系數(shù)β1=-0.182 3,符號為負(fù),但隨著經(jīng)濟(jì)發(fā)展水平的提高,稅收收入應(yīng)該是增加的,因此其經(jīng)濟(jì)意義檢驗(yàn)也不通過,考慮存在多重共線性。

表1 稅收收入影響因素初次回歸結(jié)果

3.模型檢驗(yàn)及修正

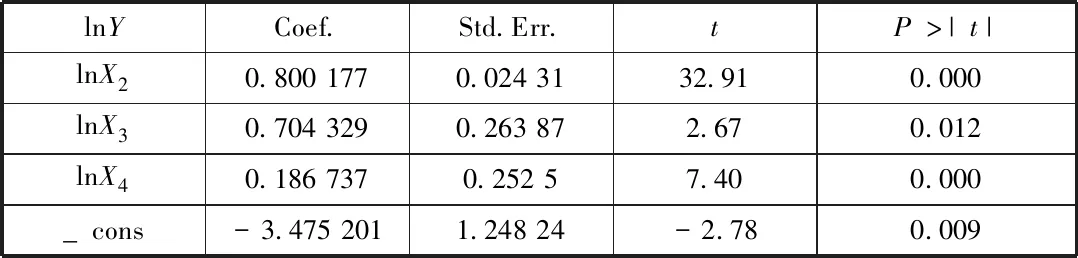

針對上述問題,對回歸模型進(jìn)行多重共線性檢驗(yàn),一般認(rèn)為vif>10則存在嚴(yán)重多重共線性,檢驗(yàn)結(jié)果顯示vif=95.95>10,模型存在多重共線性。去除解釋變量X1,此時vif=9.22<10已不存在多重共線性。繼續(xù)用廣義最小二乘法消除自相關(guān),使用加權(quán)最小二乘法消除異方差。經(jīng)過修正后各解釋變量的t檢驗(yàn)均顯著,F(xiàn)檢驗(yàn)顯示變量的聯(lián)合影響顯著,R2=0.998 4以及修正R2=0.998 3,模型擬合優(yōu)度較高。經(jīng)修正后的我國稅收收入影響因素的實(shí)證結(jié)果見表2。

表2 修正后的我國稅收收入影響因素的實(shí)證結(jié)果

(三)模型的最終確立

綜上所述,得到的影響我國稅收收入的主要因素的最終模型為:

lnY=-3.475 20+0.800 177lnX2+0.704 329lnX3+0.186 737lnX4

模型估計結(jié)果說明,在其他變量保持不變的情況下,如果財政支出每增加1%,稅收收入平均增加0.800 177%;如果商品零售價格指數(shù)每增加1%,稅收收入平均增加0.704 329%;如果進(jìn)出口總額每增加1%,稅收收入平均增加0.186 737%。

四、結(jié)論與建議

從實(shí)證結(jié)果可以看出稅收收入主要受財政支出、商品零售價格指數(shù)和進(jìn)出口總額影響,而解釋變量在本次模型中存在共線性,分析其原因可能是國內(nèi)生產(chǎn)總值的計算包含政府購買。從模型中可以看出稅收收入與財政支出表現(xiàn)顯著正相關(guān),隨著財政支出的增加,稅收收入也會顯著增加。經(jīng)濟(jì)的發(fā)展使得人們對于公共產(chǎn)品的需求增加,尤其是基礎(chǔ)設(shè)施的建設(shè),而政府就需要更多的財政收入來滿足財政支出的需求。商品零售價格指數(shù)反映的是一定時期內(nèi)商品零售價格的變動,它的變動直接影響到城鄉(xiāng)居民的生活支出和國家的財政收入。進(jìn)出口總額與稅收收入呈正相關(guān),說明進(jìn)出口總額的增加也會帶動稅收收入的增長。

稅收是一個國家國民收入再分配的經(jīng)濟(jì)活動,一定程度上影響了國家經(jīng)濟(jì)發(fā)展的健康穩(wěn)定。目前我國處于經(jīng)濟(jì)轉(zhuǎn)型時期,市場機(jī)制還不完善。應(yīng)建立可持續(xù)發(fā)展的經(jīng)濟(jì)體制,保證稅收收入的可持續(xù)增長;政府需要宏觀調(diào)控、調(diào)整產(chǎn)業(yè)結(jié)構(gòu)以及對財政支出的相關(guān)政策進(jìn)行改進(jìn),實(shí)行積極的財政政策和穩(wěn)健的貨幣政策;加快我國的稅收制度改革,不斷完善我國的稅收制度和稅收征管系統(tǒng);加強(qiáng)產(chǎn)業(yè)、區(qū)域、投資、消費(fèi)、價格、土地、環(huán)保等政策協(xié)調(diào)配合,促進(jìn)國民經(jīng)濟(jì)的健康穩(wěn)定的發(fā)展,從而對稅收形成積極影響。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中老年保健(2022年5期)2022-08-24 02:36:04

當(dāng)代陜西(2021年12期)2021-08-05 07:45:46

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

中國財政年鑒(2016年0期)2016-06-05 15:23:31

冰雪運(yùn)動(2016年4期)2016-04-16 05:54:56

劍南文學(xué)(2015年1期)2015-02-28 01:15:15