新政府會計制度下高校財務系統(tǒng)調整方案

2019-12-17 09:57:20

新營銷 2019年12期

(重慶廣播電視大學 重慶 400052)

一、引言

《政府會計制度行政事業(yè)單位會計科目和報表》(以下簡稱《制度》),自2019年1月1日起正式施行。新制度統(tǒng)一了現行各項單位會計制度,強化財務會計功能、改進預算會計功能、整合基建會計核算、完善報表體系和結構,對財務工作提出了更高的要求。高校作為培養(yǎng)社會人才的教育主體,也是行政事業(yè)單位不可或缺的組成部分,在新形勢下部署和實施新制度具有雙重意義。第一,高校是人才廣泛聚集地,在新制度落地實施方面應當做出榜樣。第二,新制度作為新鮮事物,對各單位具有一定的吸引力。因此,作為行政事業(yè)單位的典型代表,無論是在對其他事業(yè)部門的表率方面,還是對新制度的落實上,高校都具有極強的代表性和影響力。基于此,高校要不斷增強財務信息化,加大信息化建設力度并在具體實踐中加強內部控制建設等工作,推動財務管理精細化發(fā)展。

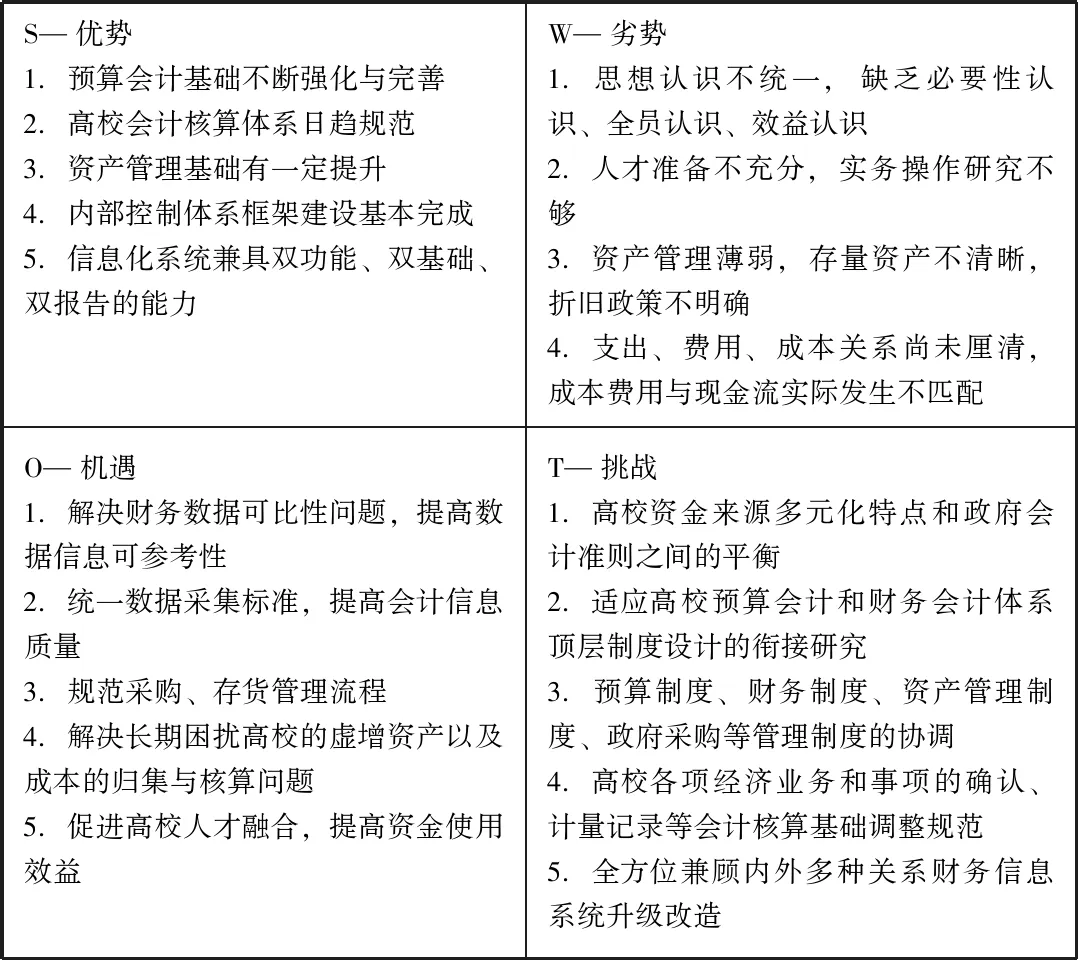

二、政府會計制度改革對高校的影響

高校作為新制度改革的核心及重點,無論是內部財務制度的建立,還是新的財務管理理念的探索,都整體呈現出科學化、規(guī)范化、專業(yè)化的趨勢。新時代政府會計制度改革對高校自身來說,是挑戰(zhàn),也是機遇(見表1)。

表1 政府會計制度改革對高校的影響

三、新制度下高校財務系統(tǒng)調整方案

(一)智能實現平行記賬

新制度重構了會計核算模式,財務系統(tǒng)需要重點解決“平行記賬”問題,即制單過程中錄入財務會計分錄后,自動觸發(fā)生成預算會計分錄。通過業(yè)財融合或系統(tǒng)對接,定義周密的業(yè)務邏輯,將財務會計科目與預算會計科目建立對應關系和生成規(guī)則,智能驅動自動生成憑證,完成平行記賬。同時信息化技術能夠實現智能判斷記賬法和正確性,盡量減少會計職業(yè)判斷,降低工作量。生成的雙分錄,部門、項目、經濟分類,可以在財務會計科目和預算會計科目分類上雙掛,保證重要基礎工作的正確性。

(二)重新建立核算體系

新制度下,會計核算體系從“一套項目一套科目體系”調整為“一套項目兩套科目體系”。財務會計科目包括五大要素,資產、負債、凈資產、收入、費用;預算會計科目包括三大要素,預算收入、預算支出和預算結余,兩者結合項目的相關控制信息,自動生成平行分錄信息。項目和科目彼此獨立又相互統(tǒng)一,新制度下的項目可能是控制的經費、專項撥款、成本核算對象、科研課題等類型,財務系統(tǒng)要改進項目和科目的關系,滿足高校進行經費控制、預算管理的要求。

(三)增加會計核算維度

為滿足新制度精細化核算要求,高校財務系統(tǒng)構建會計科目、經濟分類科目、功能分類科目三維核算體系,為核算、決算、收支統(tǒng)計分析帶來極大便利。經濟分類、功能分類科目的輔助核算和輔助記賬是分開管理的,財務會計科目只完成輔助核算,而預算會計科目真正實現輔助記賬。功能科目可設置在項目基本信息中,制單時自動生成,生成方式可控。同時,輔助核算信息錄入更加豐富,比如對收入來源、支付對象、債券債務單位的信息錄入,以及合同、發(fā)票、經辦人、網銀轉賬以及自定義的輔助信息錄入。

(四)強化項目管理功能

新制度下,財務系統(tǒng)保留高校行業(yè)特色,重點解決預算管理問題。高校財務按部門項目核算和按部門項目記賬可以分開管理,可選擇通過預算會計或者財務會計來執(zhí)行項目的預算控制功能,如項目核算和管理通過預算會計來控制,在財務會計中可以作為輔助信息加以記錄。此外,項目信息可以補充和完善,如項目的資金來源、預算類型、功能科目等隨時可以補充,預算項目部門調換、項目編碼與名稱加長、項目分工進一步明確等信息隨時可以完善。

(五)自動生成會計報表

新制度下,最終形成“財務報告+預算報告”雙報告模式,涵蓋6張主表+20張附表,這些表全部預置在財務系統(tǒng)中。報表的樣式、公式可以提前定義好,實現一鍵生成,極大地減輕財務工作量。按照新制度,定義生成月轉和年轉憑證,財務會計按月結轉,將收入、費用科目結轉至“本期盈余”科目;預算會計按年結轉,將預算收入、預算支出結轉至財政撥款結轉、非財政撥款結轉、非財政撥款結余等科目。財務會計月轉憑證只轉科目,不轉項目,因此不影響項目執(zhí)行;預算會計年轉憑證,科目和項目都要結轉。

四、結語

新制度下,新財務系統(tǒng)的建立可能存在新舊數據銜接、各管理模塊對接等一系列問題,高校必須提檔升級信息化水平,改造現有會計信息系統(tǒng)。一方面,在推進過程中應有更多分步實施的細化方案,并進行大范圍的培訓和宣傳;另一方面,制定適用于高校的核算手冊,為新舊制度順利轉換做具體的指引。在技術創(chuàng)新的支持下進行管理理念的創(chuàng)新,以信息化手段實現核算會計向管理會計的升級轉變,推動高校財務管理工作進一步提高。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

現代企業(yè)(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

意林·全彩Color(2019年9期)2019-10-17 02:25:48

經濟技術協(xié)作信息(2018年18期)2019-01-23 07:17:08

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國衛(wèi)生(2016年7期)2016-11-13 01:06:26

中國衛(wèi)生(2016年11期)2016-11-12 13:29:18

中國衛(wèi)生(2016年9期)2016-11-12 13:27:58