董事會人力資本、外部社會資本對企業創新投入的影響

2019-12-13 08:27:12朱健朱文博王輝

財經理論與實踐 2019年6期

朱健 朱文博 王輝

摘?要:基于資源依賴理論與高層梯隊理論,依據2011-2016年深滬兩市A股上市公司數據,考量董事會人力資本、外部社會資本對企業創新投入的影響。結果表明:董事會人力資本與企業創新投入呈正向關系,董事會外部資本對企業創新投入有一定促進作用,但董事會外部資本對董事會人力資本與企業創新投入關系的調節效應并不顯著。鑒此,應優化董事會人力資本,拓展董事會外部社會資本,注重人力資本與外部社會資本的良性互動。

關鍵詞: 企業創新;董事會人力資本;董事會社會資本;高層梯隊理論

中圖分類號:F273.1?文獻標識碼:?A?文章編號:1003-7217(2019)06-0078-07

一、引?言

隨著我國產業結構調整和優化升級的進程不斷加快,經濟發展從資源驅動、要素驅動轉變為創新驅動[1]。在這樣的轉型背景下,企業作為經濟活動中最活躍的細胞,既迎來了廣闊的發展機遇,又面臨著日益激烈的市場競爭。為了保持企業的競爭力,適應市場環境的動態變化,企業的自主創新能力已經成為其長遠發展的源動力。研究表明,多數情況下,企業研發投資越高,企業在銷售額、市場份額和利潤等方面表現得越好[2]。在現代企業治理架構中,董事會作為企業治理機制的核心,其知識積累、資源儲備在很大程度上影響著企業能否做出前瞻的創新性戰略決策。高層梯隊理論(Upper Echelons Theory)認為[3],由于企業內外部環境的復雜性,管理者在做出決策時并非完全理性,決策水平在一定程度上受其年齡、學歷、職業經歷等背景特征的影響。企業的研發活動與企業其他投資活動相比不確定性更強、信息不對稱問題更突顯、風險也更大,這些特質使得企業研發投資決策更加復雜,對董事會決策能力的要求也更高。

基于高層梯隊理論,許多學者圍繞董事會成員的背景特征研究董事會資本對企業戰略決策或績效表現的影響。如Miller等(2009)研究了董事會成員的性別、種族異質性對企業聲譽和創新的影響[4],嚴子淳等(2015)研究了董事會成員學歷與職稱對企業績效的影響[5]。部分學者研究了董事會成員知識、經驗、技能等人力資本對企業創新的影響,如周建等(2013)認為,受教育程度高的董事在研究項目的相關領域有較深入的學習,能更好地為研發工作提供建議[6],其獲取的有效信息更多,信息處理和加工能力更強,能更快的識別對企業發展有益的創新機會,Wincent等(2010)[7]以及 Lin等(2011)[8]的研究都表明董事會受教育程度越高,其為企業帶來的知識資源越豐富,企業的創新投資傾向也越明顯;還有部分學者認為,企業的創新投資決策不僅要依靠董事會掌握的知識和技能,同時還需要相應的資源投入[9],董事會成員作為企業重要的與外部連接的媒介,能憑借其身份在社會關系網絡中發揮其社會資本,為企業獲取創新投資所需要的資源。李建標等(2016)發現,有政治身份的董事對政府的政策信息更敏感,幫助企業敏銳的捕捉有關政府創新補貼、稅收激勵等信息[10]。

縱覽文獻,目前國內外學者對董事會資本與企業創新進行了較為成熟的理論探討和經驗研究,但大多數研究主要關注董事會人力資本、社會資本對企業創新的獨立影響,關注二者交互效應的研究較少。筆者認為,董事會在進行創新投入決策時,其人力資本并非單獨發揮作用,企業的創新投入決策還會受董事會擁有的外部社會資本的影響。信息作為決策的基礎,信息的有效性、及時性影響著決策的科學性、可行性,而董事會依靠外部關系網絡帶來的資源與信息,拓寬了企業的信息資源獲取渠道,降低了決策過程中信息不對稱的風險,從而促進董事會人力資本更好的發揮。基于以上分析,在前人研究基礎上,以2011-2016年滬深兩市A股上市公司為研究對象,將董事會人力資本、社會資本置于同一框架中,實證考察兩者對企業創新投入的影響。

二、理論分析與研究假設

(一)董事會人力資本對企業創新投入的直接影響

人力資本是指通過教育、培訓等獲得的經驗、知識和技能,Fisher在1906年首次提出人力資本的概念,并將其引入經濟學分析框架中。其后,學者們不斷發展了人力資本的概念。Becker(1988)指出董事會人力資本是指董事會成員知識、經驗、技能和聲譽的有機結合[11]。資源基礎理論認為,企業具備的價值性、稀缺性、不可模仿性以及組織性的資源能為企業帶來持續的競爭優勢。在資源基礎觀的視角下,董事會人力資本作為企業重要的無形資產,控制并協調企業的其他資源。不同的董事會人力資本影響了董事會的認知能力、價值偏好等心理因素,從而影響了企業是否選擇通過創新路徑獲取持續競爭優勢。

董事會人力資本可以從知識深度和知識寬度兩個維度理解[12],董事會知識深度是指董事會擁有的與企業重大戰略決策相關的知識儲備數量和理解深度,董事會知識寬度則是董事會成員知識、技能、職業經驗的異質性程度[13]。一方面,受教育程度高的董事具備較強的信息識別、處理能力,重視尋求和利用外部機會,關注技術專家以及從外部獲得的市場信息,能對行業的發展現狀和未來趨勢做出科學的判斷,更清晰的意識到企業創新對企業發展的長遠影響,從而影響著企業創新機遇的識別。其次,受教育程度高的董事具有扎實的知識基礎,具備相關領域的專業知識使其更好地為研發工作提供具有針對性、科學性建議[6],董事會成員的學習經歷塑造的認知能力、思維能力以及嵌入在其思想中的意會知識,為企業在創新性決策的過程中提供了知識基礎,保障了決策的科學性。此外,受教育程度高的董事具備較強的風險承擔能力,關注專業領域的前沿研究動態使其不斷接觸新知識、新思維,從而增強了董事會對新觀念、新事物的接受能力[8],進而提高了企業的創新意愿。另一方面,董事會人力資本的異質性為企業提供了更多可能的創新方案。Amason(1996)研究表明,董事間不同的視角能夠激發認知沖突,并通過建設性辯論使董事會成員接受新的思維[14],增強對企業創新問題的討論,進而發掘更多的企業創新機會。職業背景在一定程度上影響著各董事對特定問題傾向性的理解能力,因此董事會職業背景的異質性很好地反映了董事會人力資本的異質性。董事會多樣化的職業經驗形成的不同視角,有利于形成信息互補,從而為企業創新決策提供了不同的觀點和差異化視角,董事會知識池越寬,包含的創新要素越豐富,創新的可能性也就越大[15]。因此,董事會通過做出高質量的創新決策積極影響了企業的創新投入。基于以上分析,提出研究假設1。

H1?董事會人力資本正向影響企業創新投入。

(二)董事會外部社會資本對企業創新投入的直接影響

董事會社會資本是指董事擁有的企業內外部社交關系網絡及其帶來的現實或潛在資源[16],依據董事會社會資本存在的邊界,可將其劃分為內部社會資本和外部社會資本。內部社會資本可以被描述為董事會各成員以及董事與管理層之間形成的網絡關系,而外部社會資本則是董事會成員通過在行業內任職與企業外的其他角色建立起來的社會關系[17]。與董事會人力資本相比,董事會社會資本更加強調群體性和嵌入性。其本質是董事需要在某個群體中通過行動來獲取社會資源,不可脫離群體網絡關系獨立存在并發揮作用[6]。資源依賴理論認為,企業作為開放的系統,不可能通過完全地自給自足實現對所需資源的全部控制,其生存和發展要受其外部環境的影響。董事會成員作為企業與外部連接的重要媒介,能夠通過與外部組織建立社會關系網絡,從社會關系網絡中獲取企業創新所需要的資源。

董事會社會關系網絡主要分為企業關聯與政府關聯兩個維度。一方面,董事會成員在其他企業任職建立的董事會網絡,能促進企業間有效的信息溝通與技術交流。創新在本質上是新要素的產生或要素之間的新組合[18],董事會網絡關系通過促進企業間的技術交流,為企業創新帶來了更多的可能。此外,董事會通過接觸其他公司的管理方法和創新機會,總結其他公司的經驗,能有效減少企業創新投入的試錯成本和風險[19],從而使得企業更傾向于創新投資。另一方面,董事會的政治關聯能使企業更容易與相關政府部門溝通,有助于企業迅速了解政策導向信息,降低創新風險與成本。此外,企業與政府關聯的聲譽機制,緩解了企業的融資約束,增強了企業外部融資的可能性,有利于企業的創新投資[20]。且政府對進行自主創新的企業提供的稅收激勵、創新補貼等,減少了企業的稅收支付,提高了企業進行創新投資的現金儲備,從而促進企業進行創新投資。由于創新活動的高度不確定性、長周期性、高風險性的特點,企業創新投資決策更需要外部資源的支持。基于以上分析,提出研究假設2。

H2?董事會外部社會資本正向影響企業創新投入。

(三)董事會外部社會資本對人力資本影響企業創新投入的調節作用

信息不對稱理論認為,市場各類人員掌握的信息存在差異,企業掌握充分的信息有助于企業處于競爭的有利地位。創新活動作為企業保持競爭優勢的重要途徑,企業不可能將詳盡的創新投資計劃向外界公布[21],由于創新活動的機密性以及創新資源的難以獲取,企業創新活動的信息不對稱問題更加嚴重。在信息不對稱視角下,董事會的社會關系網絡越龐大,企業掌握有價值的信息的途徑就越多,從而保證了董事會能在信息充分的基礎上做出質量更高的創新方案。董事會在企業創新投資決策過程中,其智力、知識等人力資本發揮作用的同時,董事會外部社會資本帶來的豐富資源及信息,降低了信息不對稱帶來的投資風險,進一步提高了投資決策的科學性,從而增強了企業的創新意愿與創新投入程度。因此,提出研究假設3。

H3?董事會外部社會資本正向調節董事會人力資本對企業創新投入的影響。

三、研究設計

(一)變量定義

1.因變量。

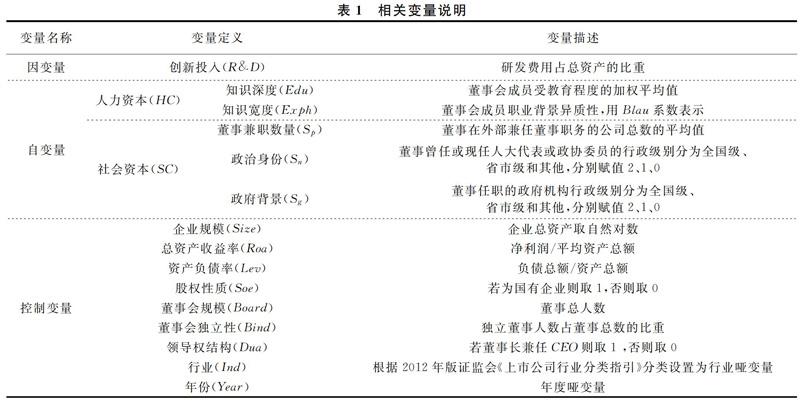

企業創新投入。企業創新投入反映了企業對創新戰略的資源分配,主要表現為企業研發投入強度,本文借鑒劉運國等(2010)[22]的研究,用企業研發費用占總資產的比重測量企業的創新投入。

2.自變量。

(1)董事會人力資本。董事會人力資本是指董事會成員知識、技能和聲譽的有機結合,受其工作經驗、受教育經歷等影響,現有研究主要用董事會成員年齡、學歷、任期、職業經歷等背景特征來衡量。為了進一步探討董事會人力資本是如何在企業創新決策過程中發揮作用的,借鑒Hillman等(2010)[12]的研究,將董事會人力資本細分為知識深度與知識寬度兩個維度,運用標準化均值法獲得董事會人力資本的綜合測量值。

董事會知識深度是指董事擁有的有關企業重大戰略決策等方面的知識儲備數量和理解深度,而教育是獲取知識的重要途徑。本文借鑒周建等(2012)[15]的研究,將董事會成員的受教育程度分為博士后、博士、碩士、本科、大專、中專及以下六個等級,分別賦值為6、5、4、3、2、1,并用董事會成員的平均受教育程度衡量董事會知識深度。

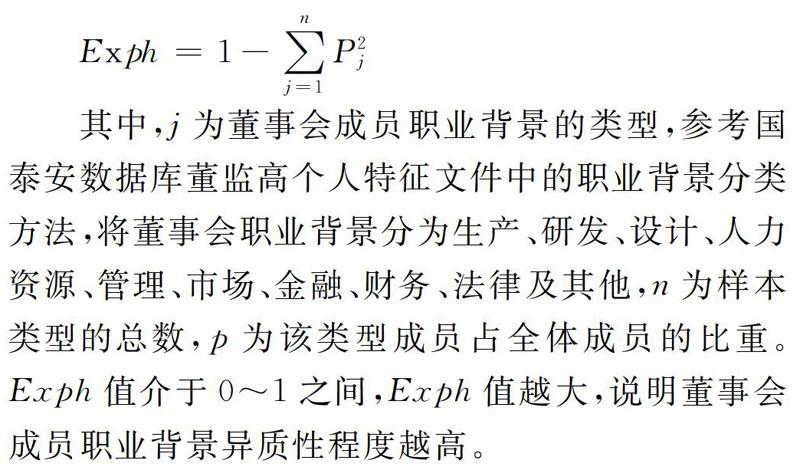

董事會知識寬度是董事會成員知識、技能、職業經驗的異質性程度。本文借鑒陳懷超等(2015)[23]的研究,使用董事會職業背景的異質性衡量董事會知識寬度。本文使用Blau系數測量職業背景異質性,計算公式如下:

其中,j為董事會成員職業背景的類型,參考國泰安數據庫董監高個人特征文件中的職業背景分類方法,將董事會職業背景分為生產、研發、設計、人力資源、管理、市場、金融、財務、法律及其他,n為樣本類型的總數,p為該類型成員占全體成員的比重。Exph值介于0~1之間,Exph值越大,說明董事會成員職業背景異質性程度越高。

(2)董事會外部社會資本。董事會外部社會資本一方面來源于董事會與其他企業的關聯;另一方面,來源于董事會與政府的關聯。本文借鑒李永壯等(2012)[24]的研究選取了三個指標衡量董事會外部社會資本,即采用董事會成員在外部兼職董事的公司數量衡量董事會與其他企業的關聯,采用董事任職的政府機構行政級別以及政治身份兩個指標衡量董事會與政府的關聯,其中,將董事任職的政府機構行政級別分為全國級、省市級和其他三個等級,分別賦值2、1、0,董事政治身份按董事曾任或現任人大代表或政協委員的行政級別分為全國級、省市級和其他三個等級,分別賦值2、1、0。最后,運用標準化均值法計算董事會外部社會資本的綜合測量值。

3.控制變量。

企業的創新投入還會受到企業規模、企業性質、企業盈利能力、資產負債率、董事會規模、董事會獨立性、領導權結構等方面的影響,為了全面考量各變量對企業創新投入的影響,將這些影響因素設置為控制變量,用企業總資產取自然對數來衡量公司規模,用企業總資產收益率衡量企業盈利能力,用企業負債總額與資產總額的比值衡量企業資產負債率[25],用董事會成員總數衡量董事會規模,用獨立董事占董事總人數衡量董事會獨立性[26],用董事兼任CEO的情況衡量領導權結構。此外,引入行業啞變量控制行業對企業創新投入的影響,引入了年度啞變量用以控制時間對企業創新投入的影響。具體變量選取參見表1。

(二)模型構建

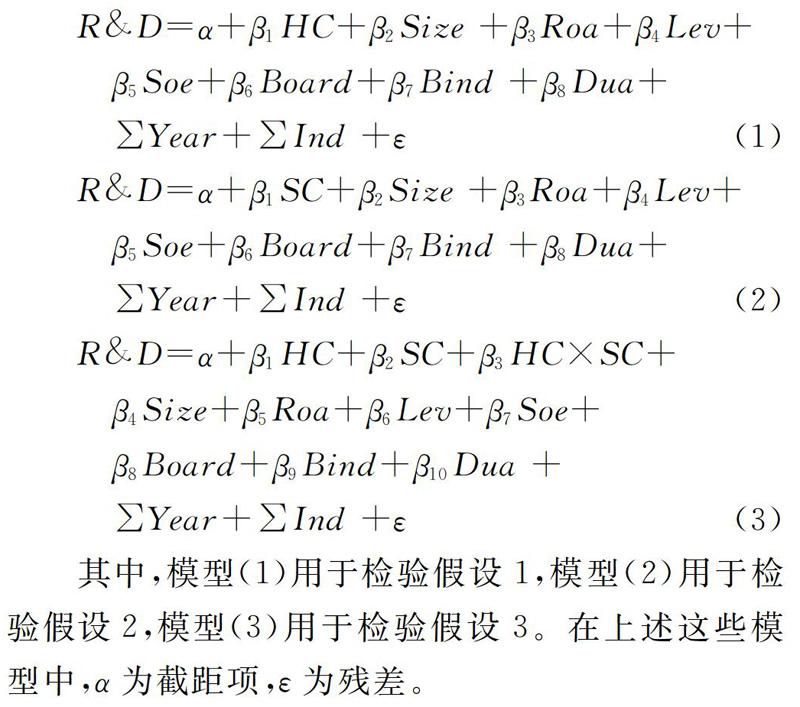

根據研究假設,構建以下回歸模型:

其中,模型(1)用于檢驗假設1,模型(2)用于檢驗假設2,模型(3)用于檢驗假設3。在上述這些模型中,α為截距項,ε為殘差。

(三)樣本選取與數據來源

選取2011-2016年滬深兩市A股上市公司為研究對象。在獲得初始樣本后,除去以下公司:金融類上市公司、被 ST 或*ST 的上市公司以及數據存在缺失的上市公司。最終得到2031家上市公司的12186個觀測值。所使用的企業研發投入數據來自Wind數據庫,其它數據來自國泰安數據庫。所有數據處理及回歸分析均采用統計軟件Stata14.0。

四、計量結果與分析

(一)描述性統計

表2是主要變量的描述性統計。由表2可知,企業創新投入均值為0.015,研發費用占總資產的比重較低,說明目前上市公司整體創新投入不足。人力資本的均值為0.002,標準差為0.700,外部社會資本的均值為0.008,標準差為0.644,這與大部分學者數據結果相近,說明本文數據無異常。其余控制變量中,企業規模的均值為22.078,標準差為1.282,表明樣本公司在企業規模方面存在一定的差異。總資產收益率均值為0.038,資產負債率均值為0.435,與目前我國上市公司基本情況大致相符。

(二)相關性分析

表3為主要變量Pearson相關系數檢驗結果。由表3可知,創新投入與人力資本的相關系數為正,且在1%水平上顯著,說明董事會人力資本與企業創新投入成正比,初步驗證了假設H1。外部社會資本與創新投入系數為0.016,在5%水平上顯著為正,說明外部社會資本與創新投入顯著正相關,初步驗證了假設H2。其余控制變量中,企業規模與企業創新投入顯著負相關,說明規模越大的企業其創新動力越不足,企業資產負債率、股權性質與企業創新投入顯著負相關,董事會規模、董事會獨立性、領導權結構以及企業總資產收益率與企業創新投入顯著正相關。

(三)回歸分析

運用多元回歸分析方法分別檢驗董事會人力資本、外部社會資本對企業創新投入的影響,以及董事會外部社會資本對人力資本影響企業創新投入的調節效應,檢驗結果如下:

1.控制變量對企業創新投入的影響。

由表4的回歸結果可知,企業規模對企業創新投入有顯著負向影響,資產負債率對企業創新投入有顯著負向影響,即企業的資產負債率越高,企業的風險規避意識越強烈,越不利于企業展開研發創新活動;領導權結構、企業性質對企業創新投入的影響較小,董事會規模對企業創新投入有顯著正向影響,說明董事會背景的多樣化促進了企業創新決策的產生,董事會獨立性對企業創新投入有顯著負向影響,說明強調董事會的監督職能而忽略董事會參與戰略管理的職能并不利于企業創新活動的展開,企業總資產收益率對企業創新投入有顯著正向影響,說明企業盈利能力越強,企業的創新投入也會越多。

2.董事會人力資本對企業創新投入的影響。

在表4中,模型(1)是董事會人力資本對企業創新投入影響的回歸結果,模型中調整R2=0.454,擬合優度較好,結果表明董事會人力資本對企業創新投入有顯著正向影響,說明具備較高人力資本的董事會能提高企業加大創新投入的可能性,假設H1通過了檢驗。

3.董事會外部社會資本對企業創新投入的影響。

在表4中,模型(2)檢驗了董事會外部社會資本對企業創新投入的影響,回歸結果顯示,董事會外部社會資本與企業創新投入正相關,且在1%的顯著性水平上顯著。結果表明,董事會外部社會資本越豐富,其帶來的有價值的信息與社會資源,降低了企業創新投資的風險,企業的創新投資意愿也就越強烈,假設H2通過檢驗。

4.董事會外部社會資本對人力資本影響企業創新投入的調節作用。

在表4中,模型(3)驗證了董事會外部社會資本對人力資本影響企業創新投入的調節效應,董事會外部社會資本與人力資本交互項系數的符號與原始系數符號方向相同,說明董事會外部社會資本能正向促進人力資本對企業創新投入的影響,但交互項系數沒有達到顯著性水平,說明董事會外部社會資本的調節作用不顯著,假設H3未得到驗證。究其原因,一方面處于不同生命周期階段的企業所需要的創新資源組合不同,因此,人力資本對處于不同生命周期階段的企業創新投入影響不盡相同,具有高學歷水平的董事對處于成長期企業的創新投入促進作用最明顯[27],隨著企業生命周期的遞進,企業的研發投入強度也逐漸降低,因此董事會人力資本、外部社會資本雙高不一定能在企業整個生命周期發揮作用。另一方面,董事會政府關聯在一定程度上會抑制企業創新投入[28]。董事會由于過于依賴外部社會資源,將過多的精力放在維系與其他企業以及政府的關系上,可能導致董事會忽視企業內各董事成員以及董事會與管理層之間的信息交流,從而使董事會并沒有將從外部獲取的資源信息有效的運用到董事會人力資本發揮作用的決策過程。

(四)穩健性檢驗

由于企業的上市板塊不同,企業的創新動機、企業特性等存在差異,為了保障研究結果的有效性,本文將樣本數據按所屬板塊劃分為主板、創業板、中小板三個子樣本進行穩健性檢驗。由于篇幅限制,檢驗結果不一一列示,現匯總如下:

董事會人力資本與企業創新投入的穩健性檢驗結果顯示,董事會人力資本對企業創新投入的回歸結果在主板、創業板、中小板三個子樣本中均顯著為正,與表4模型(1) 的回歸結果一致,表明董事會人力資本對企業創新投入影響的研究結果穩健;董事會外部社會資本與企業創新投入的穩健性檢驗結果顯示,中小板上市公司董事會外部社會資本對企業創新投入的影響最顯著,且三個子樣本的回歸結果與表4模型(2)結果相同均正向顯著,表明董事會外部社會資本對企業創新投入影響的結果穩健;董事會外部社會資本對人力資本影響企業創新投入的調節效應的穩健性檢驗結果顯示,在三個子樣本中,董事會人力資本與外部社會資本交互項的回歸結果均不顯著,說明在子樣本中,董事會外部社會資本在人力資本對創新投入的影響中不起顯著的調節作用,回歸結果與表4模型(3) 相似,表明假設3的實證檢驗結果穩健。

五、結論與啟示

(一)研究結論

通過對我國A股上市公司2011-2016年間董事會人力資本、外部社會資本與企業創新投入相關性的研究,得出以下主要結論:董事會人力資本對企業創新投入有顯著正向影響,董事會平均受教育程度越高、職業背景異質性越大,創新投入越多;董事會外部社會資本對企業創新投入有顯著正向影響;但董事會外部社會資本對董事會人力資本與企業創新投入關系的調節效應并不顯著。

(二)管理啟示

1.優化董事會人力資本。

董事會人力資本為企業創新決策提供了高水平的信息處理及分析能力,是企業創新決策的智力保障,優化董事會人力資本水平有利于促進企業開展創新活動。因此,公司不僅要在聘用董事的實踐中考慮候選董事的受教育程度、職業背景等人力資本因素,同時還要在經營管理過程中注重對董事會整體人力資本的不斷優化。

2.拓展董事會外部社會資本。

董事會不應僅起到為企業提供科學化決策的作用,還要充分發揮資源供給的作用,開拓并調動社會資源,為企業開拓多源的信息渠道。董事會除了制定創新決策,還要參與到戰略決策實施的整個過程中去,為戰略實施過程提供所需要的信息與資源,以保障企業創新活動的科學性、有效性。

3.注重人力資本與外部社會資本的良性互動。

企業在進行創新決策時,董事會人力資本、外部社會資本并不只是單獨發揮作用。充分運用董事會的社會關系網絡有助于企業獲取更多的社會資源與有效信息,可以讓董事會在信息、資源充足的情況下進行創新戰略決策,提高了決策的科學性。因此,企業要注重董事會人力資本與外部社會資本的良性互動,充分利用董事會資本。

參考文獻:

[1]?張軍,許慶瑞.提升企業自主創新能力:從哪里出發?[J].清華管理評論,2017(Z2):32-39.

[2] Dowling M J, Mc Gee J E. Business and technology strategies and new venture performance: a study of the telecommunications equpment industry[J]. Management Science, 1994, 40(12):1663-1667.

[3] Hambrick D C, Mason P A. Upper echelons organization as a reflection of its managers [J].The Academy of Management Review,1984,9(2):193-206.

[4] Miller T, del Carmen Triana M. Demographic diversity in the boardroom: mediators of the board diversity-firm performance relationship[J].Journal of Management Studies, 2009, 46(5): 755-786.

[5] 嚴子淳,薛有志.董事會社會資本、公司領導權結構對企業R&D投入程度的影響研究[J].管理學報,2015,12(4):509-516.

[6] 周建,金媛媛,袁德利.董事會人力資本、CEO權力對企業研發投入的影響研究——基于中國滬深兩市高科技上市公司的經驗證據[J].科學學與科學技術管理,2013,34(3):170-180.

[7] Wincent J , Anokhin S ,Rtqvist D. Does network board capital matter? a study of innovative performance in strategic SME networks[J]. Journal of Business Research, 2010, 63(3):265-275.

[8] Lin C,Officer M S, Zou H.Directors' and officers' liability insurance and acquisition outcomes [J].Journal of Financial Economics,2011,102(3):507-525.

[9] Fischer C ,Rupert M, Timothy J, et al. Tax policy and planning implications of hidden taxes: effective marginal tax rate exercises [J]. Journal of Accounting Education, 2001, 19(1):64-74.

[10]李建標,梁馨月.民營企業是為創新而尋租嗎?——基于稅負的中介效應研究[J].科學學研究,2016,34(3):453-461.

[11]Becker G. Human Capita[M]. New York: Columbia University Press,1975:51-63.

[12]Haynes K T, Hillman A J. The effect of board capital and CEO power on strategic change[J]. Strategic Management Journal, 2010,31(11) : 1145-1163.

[13]范建紅,陳懷超.外部網絡結構和內部知識基礎組合模式對董事會創造性決策的影響研究[J].管理評論,2014,26(12):100-109.

[14]Amason A C. Distinguishing the effects of functional and dysfunctional conflict on strategic decision making:Resolving a paradox for top management teams[J].The Academy of Management Journal, 1996, 39 (1):123-148.

[15]周建,李小青.董事會認知異質性對企業創新戰略影響的實證研究[J].管理科學,2012,25(6):1-12.

[16]Mizruchi M S, Stearns L B. Social network analysis: recent achievements and current controversies [J].Acta Sociologica, 1994, 37(4):329-343.

[17]Fischer H M, Pollock T G. Effects of social capital and power on surviving transformational change:the case of initial public offerings [J].Academy of Management Journal,2004,47(4):63-81.

[18]仲為國,李蘭,路江涌,等.中國企業創新動向指數:創新的環境、戰略與未來——2017·中國企業家成長與發展專題調查報告[J].管理世界,2017(6):37-50.

[19]Carpenter M A, Westphal J D. The strategic context of external network ties: examining the impact of director appointment on board involvement in strategic decision making [J].Academy of Management Journal, 2001, 54(4):639-660.

[20]康志勇.融資約束、政府支持與中國本土企業研發投入[J].南開管理評論,2013,16(5):61-70.

[21]Rahim B,Pascal D. R&D intensity and corporate financial policy:some international evidence [J].Journal of Business Finance & Accounting, 2001,18(5):671-692.

[22]劉運國.R&D支出研究文獻回顧與展望[J].上海立信會計學院學報,2010,24(4):23-30.

[23]陳懷超,范建紅.董事會人力資本和內部社會資本對其創造性決策的影響研究:基于知識創造視角[J].中國人力資源開發,2015(7):53-59.

[24]李永壯,劉小元.董事會社會資本與公司成長性分析[J].技術經濟與管理研究,2012(12):50-55.

[25]羅能生,劉文彬,王玉澤.杠桿率、企業規模與企業創新[J].財經理論與實踐,2018,39(6):112-118.

[26]趙琳,謝永珍,張雅萌.董事會與R&D投入的權變模型:控股股東類型的調節效應[J].系統工程,2013(12):10-17.

[27]崔也光,王肇,周暢.獨立董事背景特征影響企業研發強度嗎?——基于企業生命周期視角[J].經濟與管理研究,2018,39(12):130-140.

[28]王宇峰,張娜.政治聯系、債務融資與企業研發投入——來自中國上市公司的經驗證據[J].財經理論與實踐,2014,35(3):60-64.

(責任編輯:鐘?瑤)