數字普惠金融發展的區域差異及協調發展研究

2019-12-12 09:59:13靳海紅張帥杜銘銘牛明月

商場現代化 2019年18期

關鍵詞:對策

靳海紅?張帥?杜銘銘?牛明月

摘 要:隨著數字技術的發展,近年來數字普惠金融的服務范圍、廣度和深度都大大提高。本文主要運用北大數字普惠金融指數等數據,通過面板數據計量模型對數字普惠金融的影響因素進行實證分析;接著分析了我國數字普惠金融區域差異存在的問題;最后針對數字普惠金融區域發展存在的問題,提出相應的協調發展措施。

關鍵詞:數字普惠金融;面板數據分析;區域差異;對策

一、引言及文獻綜述

2005年,在國際小額信貸年會上聯合國第一次指出普惠金融概念。2016年1月15日,我國印發了《推進普惠金融發展規劃》。同年,國務院在杭州G20峰會上指出數字普惠金融的具體內容是通過數字化或電子貨幣等電子化技術來提高銀行等傳統金融機構的服務水平。

目前,我國對數字普惠金融的研究時間較短,前人在分析普惠金融的影響因素時主要關注地理因素、服務的可得性以及互聯網的使用情況等因素,但較少有文獻去分析影響不同區域間數字普惠金融的因素及差異產生的原因。因此本文通過實證分析數字普惠金融的影響因素,進一步探究了目前我國數字普惠金融的區域發展差異存在的問題。

二、理論分析

根據數字普惠金融的概念和內涵,學者們對數字普惠金融發展程度的評價方法采用的是北京大學數字普惠金融指數來衡量數字普惠金融的發展水平。該指數從覆蓋廣度(賬戶覆蓋率)、使用深度(支付、信貸、保險、投資以及征信等業務)、數字支持服務程度(便利性、金融服務成本)三個主要一級維度,及對應的共8個二級維度,用指標無量綱化方法、層次分析的變異系數賦權法及指數合成方法編制而成。

本文選取的北京大學數字普惠金融指數,包含了2011年-2015年中國31個省份(市、自治區)的數字普惠金融發展指數。將各省市5年的數字普惠金融指數數據進行算數平均處理,得出每個省份的平均指數,并按照東部、中部、西部的區域進行劃分(見下表1),來初步分析不同區域數字普惠金融的差異。總體上東部地區的數字金融發展體系要比中西部地區要好,指數高低呈現從東到西遞減的趨勢。

三、計量模型、變量選取與數據來源

1.模型說明

借鑒前人的研究,本文運用2011年-2015年中國31個省份(市、自治區)的數字普惠金融指數及相關指標的面板數據,結合前文的理論分析,建立影響區域數字普惠金融發展的多元回歸模型,所建立模型如下:

2.變量選取

被解釋變量為北京大學數字普惠金融指數,根據傳統對普惠金融影響因素主要從經濟、社會、文化及地理等角度出發,本文將從人均GDP、城鄉收入差距、地理環境、金融意識、互聯網使用狀況等角度選取作為數字普惠金融的影響因素,考慮到解釋變量與被解釋變量之間的實際聯系性、數據的真實性以及可得性,具體解釋變量包括人均GDP(PGDP)、城鄉可支配收入比(GAP)、人口密度(CR)、高等學校入學率(SE)、網民覆蓋率(IU),市場化發展程度(Market)。

具體變量名稱以及計算方法如下表2:

據相關理論,數字普惠金融的發展與經濟水平的發展緊密聯系,在經濟發展較快的區域,其數字技術發展更高更快,金融排斥程度較低,從而數字普惠金融化程度更高。本文選擇人均GDP來代表經濟發展程度。

城鄉收入差距(GAP)過大會使數字技術普及度不足,導致大量的資本、技術流向城市,農村金融排斥現象嚴重,影響區域數字普惠金融發展。本文選用城鄉居民人均可支配收入之比來衡量城鄉收入差距。根據宋曉玲(2017)的觀點,城鄉收入差距和數字普惠金融發展指數之間是負相關關系。

地理環境(CR)比如交通或距離可以提高居民享受金融服務的便利性,減少金融機構設立成本,使金融產品的可得性增強。結合統計學相關理論,本文選取人口密度作為代表地理環境因素的指標。一般而言地理環境和數字普惠金融發展指數之間是正相關關系。

金融意識(SE)代表一個國家或地區金融發展的重要驅動力,但具體去量化SE比較困難,考慮數據可得性以及金融意識與教育水平密切相關,本文主要采用高等教育院校的入學率來代替金融意識,根據經驗,金融意識與數字普惠金融發展指數之間應該是正相關關系。

互聯網使用情況(IU)與數字技術密切相關,亦是影響數字普惠金融發展的重要指標,考慮數據可得性和代表性,主要采用網民覆蓋率作為代表互聯網使用情況的指標。

市場化發展程度(Market)對金融資源配置效率的影響至關重要。隨著市場化進程的推進,一些金融機構為了占據更多的金融市場份額,將客戶群體擴大到更多的弱勢群體,并為這些群體提供金融服務,從而促進了數字普惠金融的發展。因此,本文將其作為數字普惠金融發展水平的影響因素之一,采用樊綱、王小魯等人(2018)測算的市場化指數來表示各區域的市場化發展程度。

3.數據來源

本文模型涉及的數據來源于《北京大學數字普惠金融指數》、《中國區域經濟統計年鑒》、《中國人口和就業統計年鑒》、國家統計局官網以及王小魯的《中國分省份市場化指數報告》。

四、實證結果及分析

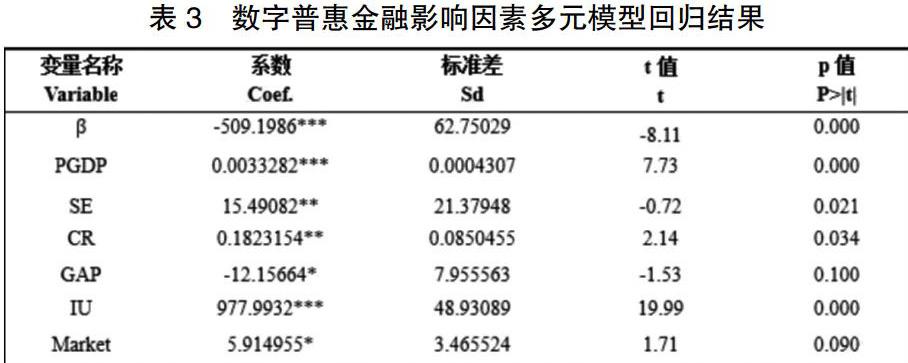

通過Stata12軟件進行多元回歸分析,本文分別采用了固定效應模型和隨機效應模型進行分析,根據豪斯曼檢驗,原假設使用隨機效應模型,P值(Prob>chi2=0.0000)遠低于5%,所以拒絕原假設,認為固定效用模型更為合理。因此最終選擇固定效應模型并對其進行異方差檢驗,結果顯示無異方差。具體分析結果如下表3。

模型的回歸結果顯示,模型的整體回歸顯著(F值為123.44的顯著性水平為0.0000),擬合優度為0.8235。實證結果表明:

1.人均GDP與數字普惠金融發展水平之間存在顯著的正相關關系,說明人均GDP的增長會促進數字普惠金融的發展。經濟發展較快的區域,其數字技術發展更高更快,金融排斥程度較低,從而數字普惠金融化程度更高。

2.金融意識(SE)與數字普惠金融發展程度之間是正相關,水平較顯著,因為當人們的金融意識提高往往意味著人們能夠好地接受新興金融產品,從而獲取金融服務。

3.人口密度(CR)分析結果較顯著且系數為正。考慮到人口密集的地區往往數字普惠金融發展水平也相對高,因為人口密集意味著金融機構的設立密集,從而該地區的交通更加便利,金融產品的可獲得性也相對較高,數字普惠金融憑借更好的地理優勢,能夠形成更廣泛的數字普惠金融覆蓋度。

4.解釋變量互聯網使用情況(IU)與數字普惠金融發展水平之間是顯著的正向關系。這也說明了IU在很大程度上促進了數字普惠金融的發展,因為任何用戶都可以利用互聯網獲得網上金融服務,通過移動數字支付等手段減少時間和空間上的成本,大大地提高收付款效率,降低風險,解決傳統金融方式存在的一些弊端。

5.市場化程度(Market)系數為正,且通過了顯著性檢驗,證明了市場化進程的推進可以促進數字普惠金融的發展。這是因為市場化程度較高的地區擁有較好的基礎設施等資源,多元化的資源不僅能降低數字普惠金融發展中存在風險,且促進了金融機構之間的共同合作。因此,市場化程度與數字普惠金融發展水平之間是正相關關系。

五、問題及政策啟示

1.存在問題

通過實證分析及統計調查,數字普惠金融在區域發展上存在以下差異:

(1)數字普惠金融發展的區域差異較大;從表1中數據顯然看出東部和中西部之間的數字普惠金融差距較大,尤其東西部之間,東部地區平均數字普惠金融指數為161.12,而西部為113.86,二者相差47.52。

(2)區域間居民金融意識水平存在差異;東部和中部地區整體上憑借自身經濟、地理、教育資源等各方面有利條件,居民金融意識水平較高。但對于落后地區,更多群體被金融排斥,整體上西部的相對東部和中部地區的群體,金融意識更薄弱、金融知識匱乏。

(3)區域間監管政策待完善,無證執業現象明顯;一些行業都出現了“無證經營”的現象。尤其是在P2P方面,金融詐騙和一些P2P網絡借貸平臺倒閉現象頻發,這與監管政策不完善密切相關。

2.政策啟示

基于以上實證研究及問題分析,本文給出以下政策啟示:

(1)提高居民收入水平,協調區域發展。政府應該因地制宜,結合各區域的發展特點分別實施提高人均GDP水平的經濟政策,通過減少區域間的人均GDP的差距,尤其是抓住西部大開發戰略來區域間數字普惠金融發展的差距。

(2)加強區域間的金融基礎設施建設,完善征信體系的建設,盡快建立各區域金融主體的征信檔案體系。通過互聯網技術對西部等落后地區采用創新型信息收集方式,并加強區域間支付結算體系及數字支持服務體系的建設。

(3)普及金融知識,提高居民的金融素養。通過建立更多的手機APP客戶端、微信公眾號等平臺,向居民普及數普惠字金融政策、金融詐騙行為等。

(4)政府要加快建立和完善個區域的金融監管政策。央行應與各監管機構協調建立監管體系,提高數字普惠金融機構的準入門檻。同時。監管部門需及時發現金融機構在經營中遇到的風險,并實時跟蹤做好數據記錄,以此考察監管政策是否有效。對于西部地區地廣人稀情況采用互聯網技術來實現遠距離的監管,以此降低人員監管的成本。最后,政府應該制定相關獎勵和懲罰政策來鼓勵數字普惠金融機構規范經營,不斷完善數字普惠金融的監管流程。

參考文獻:

[1]郭峰,孔濤,王靖一,張勛,程志云,阮方圓,孫濤,王芳.數字普惠金融指標體系與指數編制[R].北京:北京大學互聯網金融研究中心工作論文,2016.

[2]宋曉玲,侯金辰.互聯網使用狀況能否提升普惠金融發展水平?——來自25個發達國家和40個發展中國家的經驗證據[J].管理世界,2017,(1).

[3]樊綱,王小魯主持.中國分省份市場化指數報告(2018)[M].北京:社會科學文獻出版社,2019.

[4]杜朝運,李濱.基于省際數據的我國普惠金融發展測度[J].區域金融研究,2015,(3).

[5]張紅.監管沙盒及與我國行政法體系的兼容[J].浙江學刊,2018,(1).

猜你喜歡

資源節約與環保(2022年8期)2022-09-20 02:25:50

建材發展導向(2022年5期)2022-04-18 08:11:46

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:46

建材發展導向(2021年13期)2021-07-28 07:14:48

河北農機(2020年10期)2020-12-14 03:13:26

中華建設(2020年5期)2020-07-24 08:55:58

江蘇安全生產(2020年3期)2020-04-21 05:44:14

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

基層中醫藥(2018年11期)2019-01-31 05:26:52

少兒科學周刊·少年版(2018年12期)2018-01-26 12:01:02