農機行業進入深度轉型期

2019-12-12 06:32:42農經王紅

農經 2019年11期

文|《農經》記者 王紅

隨著農業供給側結構性改革的深入,農機市場需求結構正發生變化,農機行業進入深度轉型期。

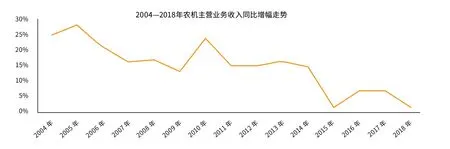

10 月30 日,2019 年中國國際農業機械展覽會在青島開幕,展會期間,2019 年中國農機行業經濟運行與市場形勢分析報告會在青島世博城會議中心舉辦。據報告會披露,2019年1—8 月,我國機械工業主營業務收入同比增長1.99%,農機市場累計實現主營業務收入1513.68 億元,同比增長0.01%,低于機械工業增幅1.98 個百分點。農機市場結束了黃金十年之后,近年呈現低速發展的常態,與2018 年相比,今年前三季度農機市場主營業務收入出現緩慢復蘇的跡象。

數據顯示,截至2019 年8 月底,農機行業累計實現利潤總額60.15 億元,同比小幅增長6.2%。在11 個子行業中,四個子行業同比出現不同程度的下滑,其中棉花加工機械制造、拖拉機同比出現大幅度下滑,下滑幅度分別達到了31.03%、63.85%;同比增長的七個子行業中,營林及木竹采伐機械制造等四個子行業同比增幅達到兩位數。農機行業利潤總額回穩。利潤增長主要有三個原因:一是市場轉型的結果;二是近年農機市場下行形成的“洼地”;三是企業質量的提高。未來農機行業發展不確定因素眾多,發展前景或將持續低迷。

農機行業或將持續低迷

2014 年是整個農機行業利潤的拐點,自2014 年起至今,近五年農機行業出現三次利潤負增長。2019 年農機行業表現反彈動力不足,行業低位運行將會持續下去,主要有以下四個方面的原因。

一是農機行業發展大環境不容樂觀。首先,投資、出口、消費是我國21 世紀以來推動經濟發展的三駕馬車。2018 年我國固定資產投資(不含農戶,下同)63.56 萬億元,同比增長5.9%,2019 年1—9 月份,全國固定資產投資46.12 萬億元,同比增長5.4%,近幾年固定資產投資一直在低位徘徊。其次,2019 年一季度GDP 增速為6.4%,其中消費拉動4.2%,同比下滑1%。再次,出口增幅下滑,外貿發展的外部環境嚴峻復雜,農機市場也因此受到影響。

二是國四排放標準升級和農機購置補貼力度的減小給企業帶來壓力。今年9 月,在非道路移動工程機械四階段排放標準和環保信息公開研討會上,中國環境科學研究院機動車排污監控中心副研究員紀亮明確表示,對于四階段排放標準,生態環境部正在按照程序走審批。四階段排放標準發布時間直接關系到整個農機行業企業2020 年的生產銷售問題。為貫徹《柴油貨車污染治理攻堅戰行動計劃》,工程機械行業發展必將朝著綠色環保方向轉型升級,四階段排放標準的實行也必將淘汰一批指標落后的機械,給農機企業造成巨大壓力。從2014 年至2017 年,中央財政農機購置總投入連續4 年同比增幅出現負增長。今年插秧機、壓捆機補貼分檔給企業帶來巨大壓力,大中拖、耕整地機、部分收獲機、糧食烘干機等農機購置補貼力度減小,導致農機產品市場下降。

三是成本提升,市場積極性下降。首先,隨著我國城鎮化進程加快,農村勞動力人口逐漸減少,勞動力成本提高。其次,糧價低迷,種糧成本高,農民種糧積極性低。以水稻為例,每畝水稻種植成本約520 元,每畝凈收益1459 元,一戶如果種植5 畝水稻,全年收入7295 元,相當于一個務工人員兩個月的收入。糧價下行,土地流轉成本提高,農民種地賺不到錢,反而是誰種地誰賠錢。農民購買力下降,給農機企業造成巨大壓力。企業生產成本近年日益提高,一是由于原材料成本上漲,逼近十年最高點;二是工資上漲,勞動力成本提高。市場疲軟,農機價格難以上調。國家統計局數據顯示,今年退市企業增多。規模以上企業1883 家,同比減少345 家,農機購置補貼企業2397 家,同比減少203 家,玉米機、水稻機、烘干機、插秧機、植保機等經營企業數量均有不同程度減少。

四是企業創新能力有待提高,同質化競爭嚴重。雖然近幾年我國農機行業有了較快的發展,但是多數農機企業產能利用率低于正常水平,低于機械行業78%的水平。該現象在拖拉機市場表現最為明顯,今年前三季度拖拉機市場利潤率最低,拖拉機規模企業127家,收入292 億元,虧損4.88 億元,利潤率降低1.82%。

隨著農業供給側結構性改革的深入,其對農機行業發展的影響也越來越大。站在市場“洼地”看,農機市場雖然有較大增長潛能,但市場需求重點會有所轉移。家庭農場、合作社等組織興起,加速農機市場需求大型化趨勢的腳步。農機工業產業結構調整任務艱巨,農機行業已進入深度轉型期。

大環境下的意外之喜

農機行業雖陷入市場低迷期,但也有令人驚喜之處:今年前三季度一些小眾細分市場農機業務出現了驚人的增長。在小眾市場中,利潤總額增幅最大的是農副食品加工機械,占比增加2.29%。畜牧機械、排灌機械、秸稈機械、采棉機械等市場利潤都表現出較好增長。

農機工業企業平均業務收入(萬元)

前三季度,畜牧機械市場大幅度攀升。市場調查顯示,今年1—9 月累計銷售各種畜牧機械5.42 萬臺,同比大幅度增加41.5%。近年來我國畜牧業發展較快,但牧草產業并不發達。我國的草種、機械等關鍵技術和裝備對外依賴度很高,外企在我國的市場占有率在90%以上。牧草機械化總體水平較低,割草機、摟草機保有量僅為美國的1%,打捆機保有量僅為美國的0.1%。草食畜牧業與發達國家還有一定差距。隨著“糧改飼”工作的推進,我國農業種植結構逐漸由二元結構向三元結構“糧食作物+經濟作物+飼料作物”轉變,未來農作物種植結構中糧食作物所占比重會逐漸降低,經濟作物和飼料作物占比會逐漸增加。畜牧機械市場正在以“井噴式”的速度發展。政策利好,巨大的差距和替代進口是我國畜牧機械未來發展的機遇。

前三季度排灌機械市場業出現大幅度攀升。市場調查顯示,前三季度累計銷售排灌機械2.14 萬臺,同比大幅度增長37.31%。且區域性特征明顯,云南和廣西為主要需求區域,占比高達74.39%。今年排灌機市場的快速發展主要得益于國家政策的推動。自2016 年起,國家和地方政府連續3 年發文推動水肥一體化實施,并確定2020 年水肥一體化技術推廣面積達到1.5 億畝,有力推動了排灌機械市場的發展。

秸稈機械成為朝陽產業。目前我國秸稈產業剛剛起步,政府紅利巨大,秸稈處理的市場規模可能高達10 億元。秸稈屬再生能源,作為一個戰略性產業,在畜牧、造紙、農業、能源等各個行業均可發揮重要的作用。中央財政和全國多個省份都對農作物秸稈綜合利用出臺了相應政策。中央財政每年都安排上千萬扶持資金,扶持對象包括農民個人、種養大戶、家庭農場、合作社、企業,涵蓋范圍廣。扶持項目包括秸稈處理機械購置補貼、秸稈“三貯一化”補貼、秸稈綜合利用能源化補貼、粉碎還田補貼等多種名目。

采棉機市場前景看好。2018 年采棉機銷量760 余臺,其中新疆銷量達到740 余臺,同比增幅80%以上,采棉機市場供不應求。采棉機市場驟然暴增的原因有五點。一是剛性需求強勁,二是更新高峰期,三是投資回報率高,四是政策扶持力度大,五是產品支撐力強。但是采棉機市場供需結構不平衡。全國棉花種植面積有5000 余萬畝,70%集中在新疆,新疆采棉機市場銷量占總數的99%。2018 年我國棉花采摘率只有30%,需求量8000 余臺,保有量3600臺,部分還是進口的二手機。以往采棉機市場約翰迪爾一家獨大,今年國產機械增長較快,剛性需求強勁,未來市場成長前景看好。

播種機市場大幅攀升,其中免耕播種機、條播機、旋耕播種機均出現不同程度的大幅攀升。今年1-9 月,累計銷售各種播種機6.87 萬臺,同比增長11.3%,安徽、山東省銷量僅超過1 萬臺。免耕播種機是拉動市場增長的主要因素,穴播機、秧盤播種設備、根莖播種機出現補貼程度的下滑。保護性耕作政策是播種機市場利好的強大支撐。

今年前三季度,耕整地機械市場出現較好增長。1—9 月累計銷售46.31 萬臺,同比增長10.39%。然而今年耕整地機械市場可能還將持續下沉。目前耕整地市場之所以增長,一方面是由于深翻政策的推動,另一方面是耕整地市場連續多年下滑后出現的市場周期性增長。

但是,前三季度農機市場主營業務收入創新低,利潤狂跌。2018 年是近20 年來拖拉機市場利潤跌勢最大的一年。前三季度累計銷售各種拖拉機41.41 萬臺,同比下滑12.45%。大中拖銷量雖然呈小幅度攀升,但這種增長是基于“三連跌”基礎之上的,其絕對銷量較之2015 年下降了46.97%,企業虧損嚴重。拖拉機市場剛性需求基本喪失,市場進入存量時代。深松機市場也大幅下滑;噴霧機市場周期性下滑,但動力噴霧機市場大幅度攀升,占比高達65.1%,較去年增長17 個百分點;由于糧價下跌直接打壓市場,聯合收獲機剛性需求嚴重下降。土地規模化、投資性需求、農機補貼的推動,收獲機市場大型化趨勢愈發明顯,收獲機市場進入盤整期“轉型期”。

中國農業機械流通協會信息部主任張華光表示,目前我國農機市場正處于空窗期,傳統農機市場陷入低速常態化發展泥潭,雖然新興市場崛起,小眾市場快速增長,但現階段占比小,難以填補傳統市場留下的巨大空間。

信心與對策

雖然我國農機行業已經進入“嚴冬”,市場凋敝。但是農機企業、農戶及農業合作社對農機市場前景依然持樂觀態度,信心十足。中國農機工業景氣指數(AII)報告顯示,未來半年有30%的農機企業訂單數量不會減少,36%的農機企業訂單數量會有所增加;46%的企業未來半年用工數量不會減少,11%的企業未來半年用工數量還會增加。作為一個農機行業流通及市場交流平臺,10 月30 日—11 月1 日舉辦的中國國際農機展上,國內外參展企業多達2200 余家,展覽面積超過22 萬平方米,專業觀眾超過31 萬人次,比去年多出近10 萬人。

張華光分析認為,當今農機市場面臨“三座大山”的壓力:糧價下行,購買力下降;傳統市場飽和,新興市場短期難以填補和支撐市場空缺;經營與盈利模式存在誤區。

農機市場正處于急劇變化的過程中,市場需求、營銷模式、終端客戶規模都產生了變化,網絡與信息技術的應用對傳統農機行業造成了一定的沖擊。未來農機行業將會向規模化、高端化、智能化方向發展。農機企業需要及時采取措施,提質增效,靈活經營,才能在未來的激烈競爭中占據一席之地。

一方面,企業需加大科技投入,提高制造能力,提升產品質量;堅持創新研發,突破薄弱環節農機裝備有效供給。積極促進產業升級,實現從“要我升級”向“我要升級”的轉變。擴展經營范圍、擴大小眾產品的生產經營。未來幾年,農機市場將會向畜牧機械、植保機械、經作收獲機械、設施農業、農業廢棄物利用處理設備、噴灌設備等品類市場發展。

另一方面,企業需創新經營模式,由經銷型企業逐步向服務型企業轉變。美國的農機經銷商多年前就完成了由經銷型向服務型的轉型升級。農機銷售業務占總業務量的七成,但經營利潤僅占總利潤的兩成,近80%的利潤來自農機服務、配件銷售和精準農業三項業務。農機社會化服務以市場化方式將現代生產要素高效導入農業,可減少農機資源的浪費。農業分工作業是我國農業現代化發展的必然趨勢,城鎮化的加快、農業勞動力人口的不斷減少給農機服務市場帶來旺盛的需求。個體、大種植戶、農場主等都期盼農業代理公司提供“產品+服務”。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

電腦報(2020年35期)2020-09-17 13:25:53

當代工人(2020年8期)2020-05-25 09:07:38

電腦報(2019年40期)2019-09-10 07:22:44

小溪流(畫刊)(2017年12期)2018-01-10 16:07:29