“營改增”對有色金屬加工工程財(cái)務(wù)評價(jià)影響

2019-12-11 06:05:38王偉

有色金屬加工 2019年6期

關(guān)鍵詞:財(cái)務(wù)建設(shè)

王 偉

(中色科技股份有限公司,河南 洛陽 471039)

“營改增”是將部分原屬于營業(yè)稅的征收范圍變?yōu)檎魇赵鲋刀悺kS著我國逐年深化稅制改革,特別是財(cái)政部和國家稅務(wù)總局陸續(xù)發(fā)布《營業(yè)稅改征增值稅試點(diǎn)方案》(2011年)、《關(guān)于在北京等8省市開展交通運(yùn)輸業(yè)和部分現(xiàn)代服務(wù)業(yè)營業(yè)稅改征增值稅試點(diǎn)的通知》(2012年)、《關(guān)于全面推開營業(yè)稅改征增值稅試點(diǎn)的通知》(2016年)等部門規(guī)章,在全國全面將原實(shí)行營業(yè)稅的行業(yè)全部改征增值稅。2019年發(fā)布的《關(guān)于深化增值稅改革有關(guān)政策的公告》規(guī)定,自2019年4月1日起,納稅人發(fā)生增值稅原適用16%和10%稅率的,稅率分別調(diào)整為13%和9%。全面實(shí)行“營改增”之后,《建設(shè)項(xiàng)目經(jīng)濟(jì)評價(jià)方法與參數(shù)(第三版)》中關(guān)于建設(shè)項(xiàng)目財(cái)務(wù)評價(jià)的方法也需要對有關(guān)內(nèi)容做出一定調(diào)整和說明。

因此,這次變化,能夠明確“營改增”對有色金屬加工工程財(cái)務(wù)評價(jià)的影響,更好的為投資決策服務(wù)。本文將結(jié)合筆者在實(shí)際工作中的一些認(rèn)識(shí),論述其對有色金屬加工工程財(cái)務(wù)評價(jià)方法做出調(diào)整的內(nèi)容,以適用最新的增值稅稅法及項(xiàng)目財(cái)務(wù)評價(jià)。

1 營業(yè)稅和增值稅的區(qū)別

1.1 概念

營業(yè)稅是價(jià)內(nèi)稅,計(jì)稅依據(jù)為各種應(yīng)稅勞務(wù)收入的營業(yè)額,全額征稅為本質(zhì)。增值稅是價(jià)外稅,以商品(含應(yīng)稅勞務(wù))在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計(jì)稅依據(jù)的,差額納稅為本質(zhì)。

1.2 計(jì)稅方法

應(yīng)納營業(yè)稅=營業(yè)額(收入額)×稅率;應(yīng)納增值稅=銷項(xiàng)稅額-進(jìn)項(xiàng)稅額=收入額×稅率-成本費(fèi)用額×稅率。

1.3 稅率

增值稅一般納稅人稅率為13%,小規(guī)模納稅人的征收率為3%。營業(yè)稅不同行業(yè)、不同的服務(wù)征稅稅率不同。稅改前建筑業(yè)按3%的稅率征收營業(yè)稅,稅改后將按照9%的稅率征收增值稅,同時(shí)采購的原材料等成本可按13%的進(jìn)項(xiàng)稅額抵扣。

2 營改增對有色金屬加工工程財(cái)務(wù)評價(jià)的影響

有色金屬加工工程的建設(shè),設(shè)備購置費(fèi)用占比最大,一般占到建設(shè)投資的60%左右,其次是建安費(fèi)用占到30%左右, 其他費(fèi)用占到10%左右。“營改增”前,有色金屬加工項(xiàng)目中涉及的建筑服務(wù)、交通運(yùn)輸服務(wù)、現(xiàn)代服務(wù)的營業(yè)稅是由建設(shè)單位承擔(dān),此項(xiàng)支出被計(jì)入企業(yè)的成本中;“營改增”后,建設(shè)單位購入的上述服務(wù)增值稅,可以在計(jì)算增值稅時(shí)抵扣,無需在成本中計(jì)算。在建設(shè)方案確定的情況下,“營改增”影響到該項(xiàng)目財(cái)務(wù)評價(jià)的經(jīng)濟(jì)效益,而如何應(yīng)用需要準(zhǔn)確處理和慎重分析。

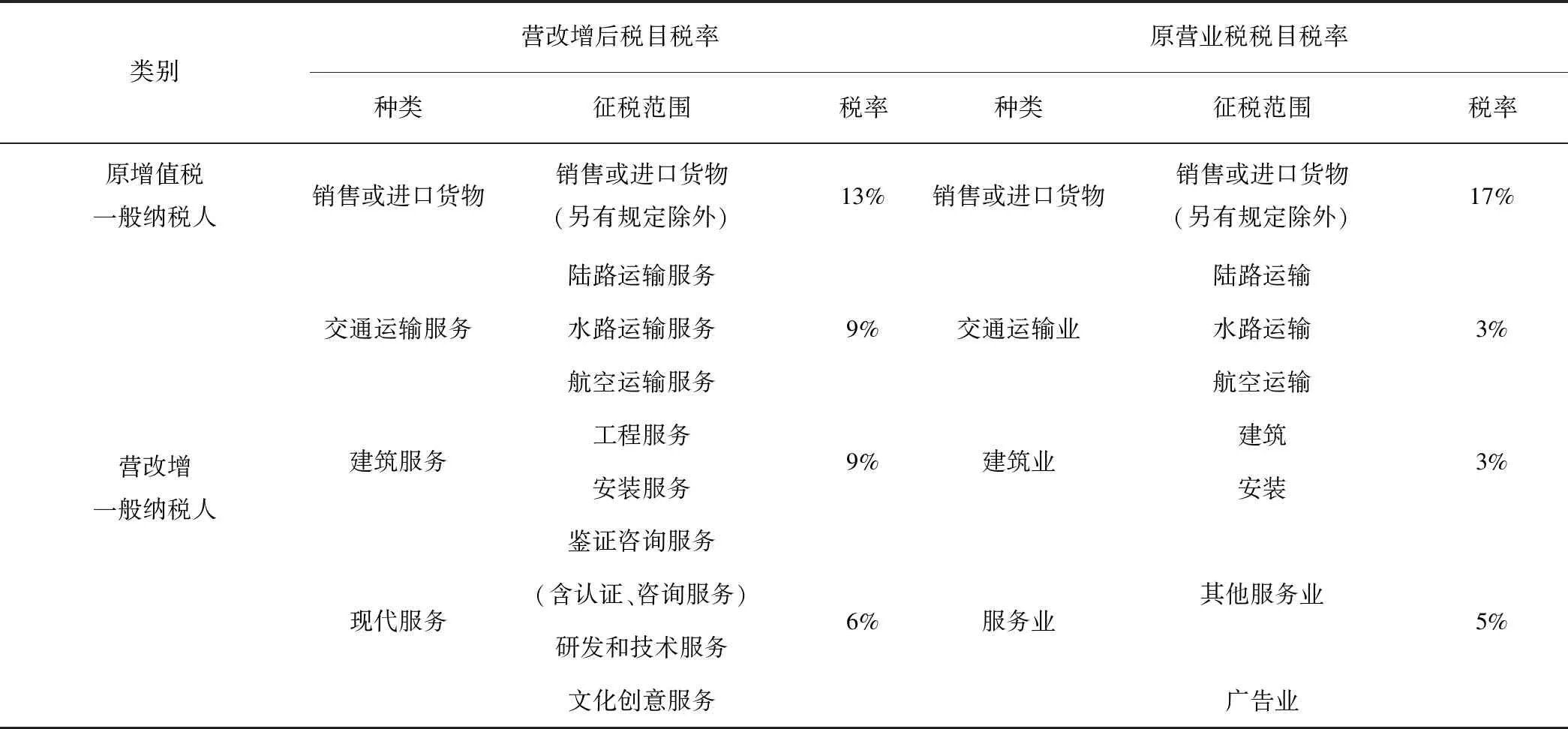

根據(jù)《關(guān)于全面推開營業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅〔2016〕36號)規(guī)定,有色金屬加工工程財(cái)務(wù)評價(jià)涉及的投資進(jìn)項(xiàng)稅稅率變化情況為:設(shè)備購置費(fèi)為13%,不做調(diào)整;建安工程費(fèi)由3%調(diào)高到9%;設(shè)備運(yùn)輸費(fèi)由3%調(diào)高到9%;咨詢服務(wù)(工程監(jiān)理和設(shè)計(jì)費(fèi))由5%調(diào)高到6%。生產(chǎn)經(jīng)營中涉及的營改增稅率變化情況為:原輔材料運(yùn)輸費(fèi)由3%調(diào)高到9%;廣告會(huì)議服務(wù)和研發(fā)服務(wù)由5%調(diào)高到6%。綜合來看,營改增后稅率都有所提高,故進(jìn)項(xiàng)稅額相應(yīng)也會(huì)增加。營改增前后詳細(xì)稅率見表1。

表1 “營改增”前后相關(guān)行業(yè)稅率變化對照表

有色金屬加工工程財(cái)務(wù)評價(jià)的方法和內(nèi)容主要是以《方法與參數(shù)》提供的財(cái)務(wù)分析報(bào)表為基礎(chǔ), “營改增”后需要調(diào)整相關(guān)報(bào)表的內(nèi)容。

2.1 總投資

總投資等于建設(shè)投資、建設(shè)期利息、流動(dòng)資金的和。項(xiàng)目建設(shè)投資是指在工程籌建與建設(shè)期間所花費(fèi)的全部建設(shè)費(fèi)用,包括建筑工程費(fèi)、設(shè)備購置費(fèi)、安裝工程費(fèi)、工程建設(shè)其他費(fèi)用和預(yù)備費(fèi)用,在“營改增”前后,其數(shù)據(jù)不變。盡管建設(shè)投資含有進(jìn)項(xiàng)稅額,其可在運(yùn)營后抵扣經(jīng)營成本中銷項(xiàng)稅額,但該部分進(jìn)項(xiàng)稅額是投資人采購材料、租賃設(shè)備、工程服務(wù)等環(huán)節(jié)取得增值稅專用發(fā)票上注明的增值稅額,在建設(shè)期內(nèi)仍需投資人出資,因此建設(shè)投資應(yīng)包含進(jìn)項(xiàng)稅額,建設(shè)投資數(shù)額不變。建設(shè)投資數(shù)額不變,故建設(shè)期利息在“營改增”前后沒有變化。流動(dòng)資金指運(yùn)營期內(nèi)長期占用并周轉(zhuǎn)使用的營運(yùn)資金,它的估算基礎(chǔ)是經(jīng)營成本和商業(yè)信用等,數(shù)據(jù)主要來源于經(jīng)營成本,經(jīng)營成本中購買的有色金屬原料、燃料動(dòng)力的進(jìn)項(xiàng)稅稅率主要為13%和9%兩類,“營改增”前后沒有變化,故數(shù)據(jù)不變。

(1)某公司銅板帶箔項(xiàng)目概況

項(xiàng)目規(guī)模為3萬t/a銅板帶箔,本工程建設(shè)內(nèi)容包括生產(chǎn)設(shè)施、公輔設(shè)施、生活設(shè)施,以陰極銅為原料,采用熔煉→水平連續(xù)鑄造→軋制→包裝的生產(chǎn)工藝生產(chǎn)銅板帶箔。項(xiàng)目建設(shè)期2年,運(yùn)營期14年。

(2)項(xiàng)目投資及涉稅情況

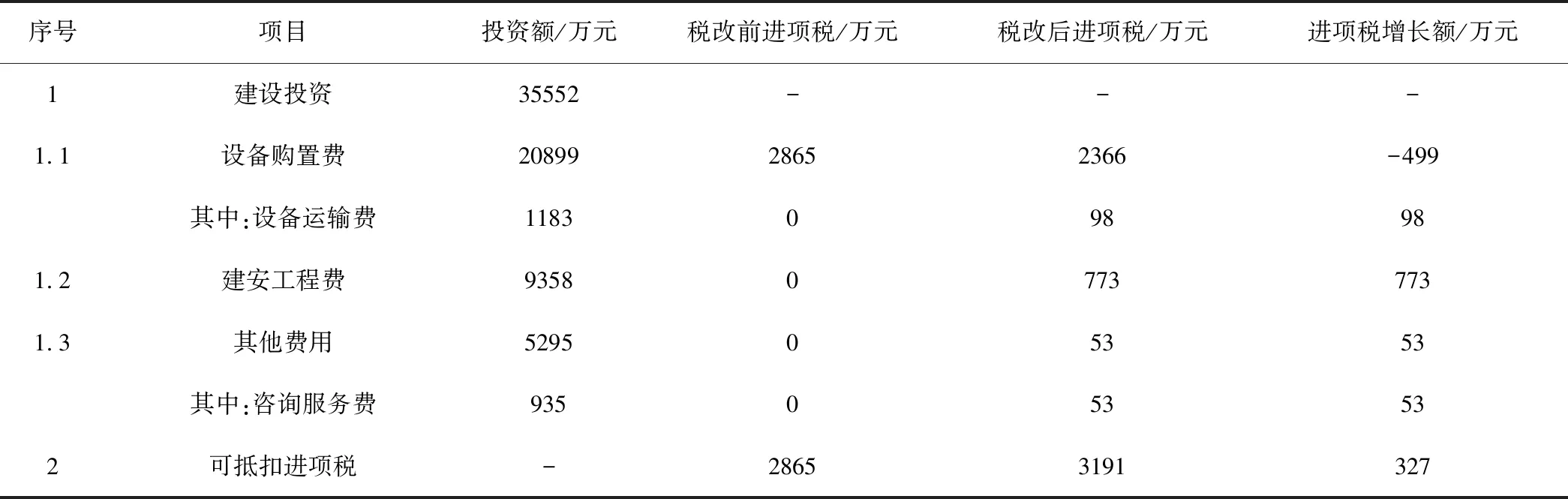

項(xiàng)目建設(shè)投資為35552萬元,建設(shè)期利息為1083萬元,流動(dòng)資金為7070萬元。“營改增”前項(xiàng)目涉及的可抵扣建設(shè)投資進(jìn)項(xiàng)稅額為2865萬元,“營改增”后為3191萬元,增加了11.4%。稅改前后可抵扣進(jìn)項(xiàng)稅額變化情況見表2。

以上數(shù)據(jù)表明,“營改增”對項(xiàng)目建設(shè)投資中可用于在運(yùn)營期抵扣的進(jìn)項(xiàng)稅額具有一定影響,但在估算建設(shè)投資額時(shí)按含稅價(jià)計(jì)算,不考慮“營改增”對建設(shè)投資數(shù)額的影響。

2.2 總成本費(fèi)用估算表

按照有色金屬加工項(xiàng)目技術(shù)經(jīng)濟(jì)評價(jià)方法,總成本中折舊費(fèi)和修理費(fèi)是以固定資產(chǎn)原值為基數(shù)計(jì)算的,涉及到“營改增”。如修理費(fèi)按固定資產(chǎn)原值的1%~3%計(jì)算,相對“營改增”前,“營改增”后固定資產(chǎn)原值需要多扣減固定資產(chǎn)投資所含的運(yùn)輸費(fèi)、建安工程、咨詢費(fèi)等增值稅,即固定資產(chǎn)原值降低了,所以“營改增”后的年折舊費(fèi)、修理費(fèi)要比稅改前的成本數(shù)額小。期間費(fèi)用中技術(shù)研發(fā)費(fèi)和廣告宣傳費(fèi)涉及到“營改增”,在計(jì)算應(yīng)交增值稅時(shí)可以抵扣,所以稅改后的期間費(fèi)用要比稅改前的成本數(shù)額小。

表2 稅改前后涉稅變化情況

2.3 營業(yè)收入、稅金及附加估算表

首先,《方法與參數(shù)》中的表名為“營業(yè)收入、營業(yè)稅金及附加和增值稅估算表”,根據(jù)《增值稅會(huì)計(jì)處理規(guī)定》(財(cái)會(huì)〔2016〕22號),表名更改為“營業(yè)收入、稅金及附加和增值稅估算表”。其次,表內(nèi)“營業(yè)稅”項(xiàng)應(yīng)刪除,核算企業(yè)經(jīng)營活動(dòng)發(fā)生的城市維護(hù)建設(shè)稅、教育費(fèi)附加和地方教育附加費(fèi)等相關(guān)附加稅費(fèi)修改為以增值稅為計(jì)稅基數(shù)。最后,“增值稅”科目需添加“固定資產(chǎn)抵扣進(jìn)項(xiàng)稅額項(xiàng)”,與“銷項(xiàng)稅額”、“進(jìn)項(xiàng)稅額”平行列出,以表明各年應(yīng)繳增值稅額。

根據(jù)《營業(yè)稅改征增值稅試點(diǎn)實(shí)施辦法》規(guī)定,當(dāng)期銷項(xiàng)稅額小于當(dāng)期進(jìn)項(xiàng)稅額不足抵扣時(shí),其不足部分可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣,直至抵扣完畢。同時(shí)附加稅在抵扣投資進(jìn)項(xiàng)稅額時(shí),若抵扣完后應(yīng)納增值稅額為0,則附加稅也應(yīng)該按照0計(jì)算。

2.4 項(xiàng)目投資現(xiàn)金流量表、項(xiàng)目資本金現(xiàn)金流量表

根據(jù)《方法與參數(shù)》,這幾張表格需要將各年抵扣投資進(jìn)項(xiàng)稅額計(jì)入表中的“現(xiàn)金流入”科目。同時(shí)這些表中的“營業(yè)稅金及附加”項(xiàng)目名稱更改為“稅金及附加”,并在該子項(xiàng)下計(jì)入附加稅。這些表中“回收固定資產(chǎn)余值”項(xiàng)目在計(jì)算期最后一年的數(shù)額,應(yīng)計(jì)算為建設(shè)投資、建設(shè)期利息形成固定資產(chǎn)的部分在扣除可抵扣的進(jìn)行稅額、連續(xù)折舊后形成的固定資產(chǎn)余值。“營改增”后,需計(jì)算抵扣進(jìn)項(xiàng)稅額對現(xiàn)金流量表中“現(xiàn)金流入”、“現(xiàn)金流出”的影響,“現(xiàn)金流入”中各年抵扣額發(fā)生在運(yùn)營期初,表現(xiàn)為現(xiàn)金流入增大;“回收固定資產(chǎn)原值”會(huì)減小,表現(xiàn)為現(xiàn)金流入減小。現(xiàn)金流出中“稅金及附加”的計(jì)稅基數(shù)是抵扣后的增值稅,抵扣額的增加間接導(dǎo)致“稅金及附加”和“現(xiàn)金流出”減少。經(jīng)計(jì)算后,“營改增”后凈現(xiàn)金流量在運(yùn)營前期會(huì)增大,在運(yùn)營期最后一年減小,若考慮資金的時(shí)間價(jià)值,則計(jì)算指標(biāo)中內(nèi)部收益率和財(cái)務(wù)凈現(xiàn)值增大。

2.5 利潤與利潤分配表

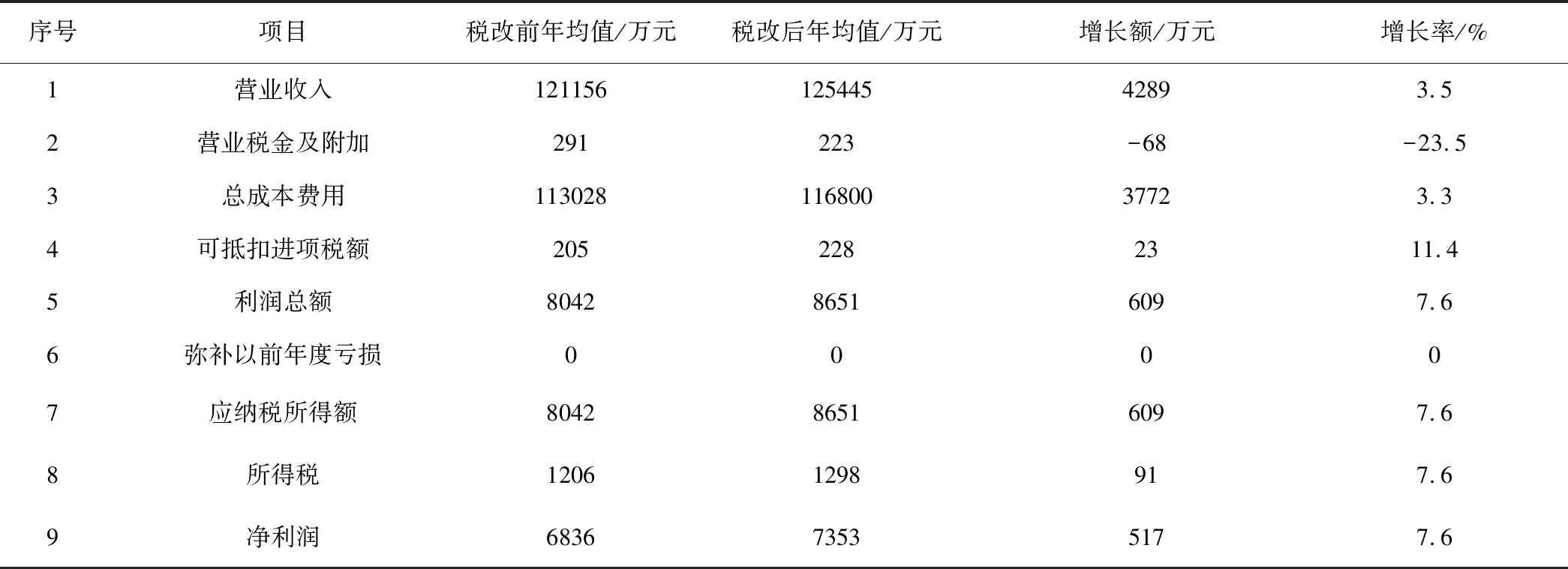

利潤與利潤分配表中“營業(yè)稅金及附加”名稱改為“稅金及附加”,總成本費(fèi)用、稅金及附加減小,則利潤總額值增大。從另一方面講,項(xiàng)目利潤總額增大,將會(huì)增加企業(yè)的所得稅負(fù)擔(dān)(表3)。

2.6 財(cái)務(wù)計(jì)劃現(xiàn)金流量表

財(cái)務(wù)計(jì)劃現(xiàn)金流量表中“營業(yè)稅金及附加”項(xiàng)目名稱調(diào)整為“稅金及附加”,同時(shí)計(jì)入附加稅。因經(jīng)營活動(dòng)增加進(jìn)項(xiàng)稅抵扣,故“營改增”后凈現(xiàn)金流量和累計(jì)盈余資金會(huì)增大。

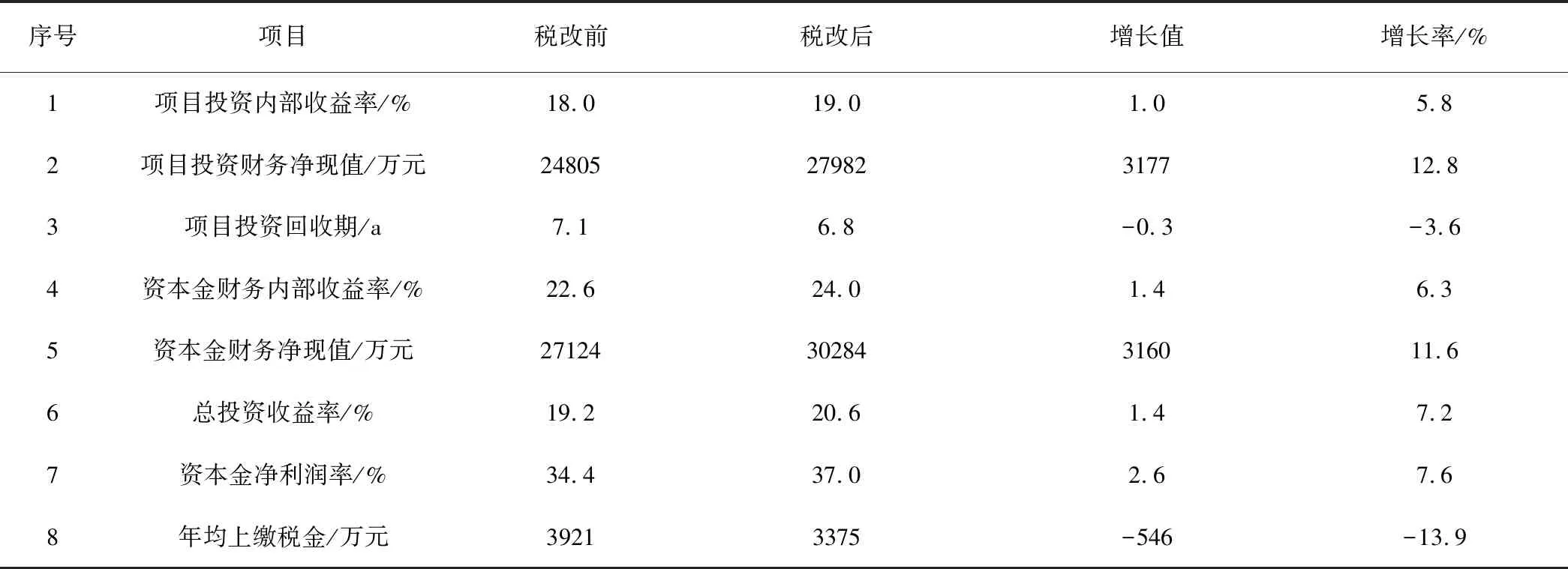

2.7 資產(chǎn)負(fù)債表

由于在計(jì)算建設(shè)投資時(shí),項(xiàng)目建設(shè)期,投資進(jìn)項(xiàng)稅額計(jì)在“在建工程”項(xiàng)目下,但該進(jìn)項(xiàng)稅不形成固定資產(chǎn),不計(jì)提折舊,會(huì)造成資產(chǎn)負(fù)債表在運(yùn)營期不平衡。 為此,需在負(fù)債中增加“固定資產(chǎn)進(jìn)項(xiàng)稅抵扣余額”一項(xiàng),同時(shí)以負(fù)數(shù)形式列入流動(dòng)負(fù)債總額科目。“營改增”的變化最終影響項(xiàng)目財(cái)務(wù)評價(jià)中的項(xiàng)目投資內(nèi)部收益率(稅后)、項(xiàng)目投資財(cái)務(wù)凈現(xiàn)值(稅后)、項(xiàng)目投資回收期(稅后)、資本金財(cái)務(wù)內(nèi)部收益率、資本金財(cái)務(wù)凈現(xiàn)值、總投資收益率、資本金凈利潤率、年均上繳稅金等指標(biāo)。稅改前后具體財(cái)務(wù)評價(jià)指標(biāo)變化如表4所示。

表3 稅改前后利潤變化情況

表4 相關(guān)財(cái)務(wù)評價(jià)指標(biāo)變化情況

3 結(jié)論及建議

通過分析有色金屬加工項(xiàng)目“營改增”前后建設(shè)投資中可抵扣的進(jìn)項(xiàng)稅額的變化,及其引起財(cái)務(wù)評價(jià)指標(biāo)發(fā)生變化的對比分析,表明“營改增”的變化,對有色金屬加工項(xiàng)目財(cái)務(wù)評價(jià)有一定的影響,項(xiàng)目的收益情況略有提高,企業(yè)的成本、稅收負(fù)擔(dān)有所降低。稅改影響表現(xiàn)為:⑴減輕有色金屬加工企業(yè)負(fù)擔(dān),增加利潤和現(xiàn)金流量,使加工企業(yè)財(cái)務(wù)狀況呈現(xiàn)良性循環(huán)。⑵促進(jìn)企業(yè)固定資產(chǎn)投資和更新改造,調(diào)動(dòng)生產(chǎn)積極性,提高經(jīng)營效益。⑶促進(jìn)有色金屬加工企業(yè)增加研發(fā)和營銷投入,加快產(chǎn)品創(chuàng)新和提升知名度,增強(qiáng)企業(yè)的核心競爭力。⑷優(yōu)化企業(yè)結(jié)構(gòu),主輔分離,推動(dòng)企業(yè)實(shí)現(xiàn)轉(zhuǎn)型升級。

“營改增”能為企業(yè)帶來紅利,針對當(dāng)前盈利能力下降的銅、鋁等加工行業(yè),建議企業(yè):⑴分離非主業(yè)的業(yè)務(wù),如物流、咨詢等輔助業(yè)務(wù),成立專業(yè)服務(wù)公司,銅、鋁等加工企業(yè)只需采購服務(wù),這樣既能解決企業(yè)剩余勞動(dòng)力就業(yè),又能集中優(yōu)勢力量做精做強(qiáng)主業(yè);⑵項(xiàng)目建設(shè)期、運(yùn)營期采購原料、服務(wù)等時(shí)盡量選擇一般納稅企業(yè),注意開具增值稅專用發(fā)票,可用于增值稅抵扣。

猜你喜歡

江西理工大學(xué)學(xué)報(bào)(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

中國外匯(2019年18期)2019-11-25 01:41:56

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(shè)(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

河南水利年鑒(2017年0期)2017-05-19 02:29:27