溫州市農村資金互助會發展研究

2019-12-10 08:05:28馬詠志周森森張詩音方靈

今日財富

2019年33期

馬詠志 周森森 張詩音 方靈

農村金融互助組織是農村金融市場在微觀層面上的探索與實踐,能夠從一定程度上激活農村地區金融抑制的資金要素。2018年溫州市一號文件指出要規范農村金融互助組織發展。作為國家金融綜合改革和農村改革試驗區,溫州市多形式推動農村金融互助組織發展。

一、溫州市農村金融互助組織現狀

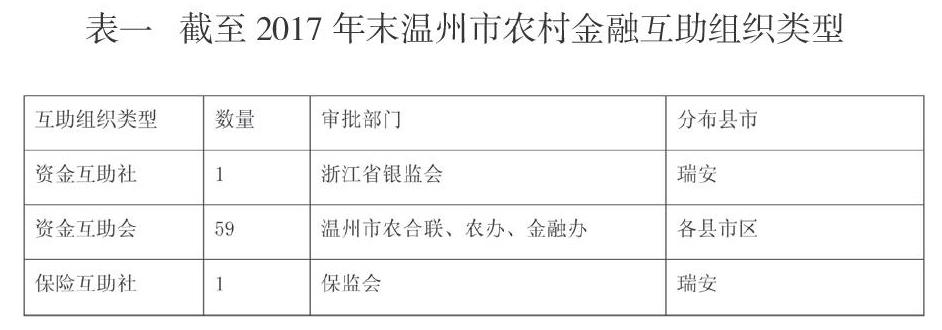

(一)發展類型。溫州市農村金融互助組織主要類型包括資金互助社、保險互助社和資金互助會等,截至2017年末,資金互助社為瑞安匯民一家,2011年1月經浙江省銀行監督管理部門批準設立,注冊資本金500萬元,698名專業合作社成員成為首批股東;保險互助社為瑞安興民一家,2015 年1 月經保監會批準設立,為全國首家財險農保社,注冊資金100萬元,運營資金500 萬元;資金互助會有59家,會員總計42234人,入會金額2.98億元,資金總規模達6.38億元。具體如表一所示:

(二)發展進程

溫州市從2012 年下半年開始將農民合作社內部信用合作作為深化生產、供銷、信用“三位一體”農村新型合作體系建設的難點來進行重點突破,按照“為農性、互助性、互補性”、“民辦、民管、民受益”、“市場主導、政策引導、部門指導”、“組織封閉、對象封鎖、上限封頂”的管理原則,有序組織和引導農民合作社開展信用合作,2013年1月成立全市第一家資金互助會,至今互助會會員員和貸款發放金額逐年遞增,具體表現如下:

(三)發展成效

截止17年底,溫州市資金互助會的數量占全省一半以上,達到52.21%,累計發放貸款金額占全省70.25%。……

登錄APP查看全文

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

中國核電(2021年3期)2021-08-13 08:56:36

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

汽車零部件(2014年9期)2014-09-18 09:19:14