加拿大央行貨幣政策操作框架及其發展

2019-12-09 02:02:32陳娜

銀行家 2019年11期

關鍵詞:利率

陳娜

金融危機后,隨著全球金融市場運行逐步恢復正常化,加拿大央行于2013~2015年對其貨幣政策操作框架進行了全面評估。評估發現,盡管近二十年以來加拿大貨幣政策操作框架整體有效,但部分貨幣政策工具亟待改革以適應市場環境新變化。為此,加拿大央行于2015年10月推出一系列改革措施以更好地實現貨幣政策和金融穩定目標。改革后的操作實踐表明,以上改革措施有助于改善加拿大貨幣政策調控效果。?

改革前加拿大央行貨幣政策操作框架

1992年至1994年期間,加拿大央行(BOC)按照每半年降低三個百分點法定準備金率的速度,由部分準備金制度轉變為零準備金制度,隨后于1994年6月引入隔夜利率目標(Target for the Overnight Rate)并開始關注隔夜市場利率調控。1999年2月引進大額支付系統(Large Value Transfer System,LVTS)后,加拿大央行于2001年5月明確宣布以隔夜利率目標為新的政策利率。在此期間加拿大央行不斷提高貨幣政策透明度,并構建了以50個基點寬度的“利率走廊”(加拿大央行稱之為“操作帶寬”)為核心的隔夜利率調控框架。該框架實施以來,隔夜市場利率調控效果良好、公開市場操作頻率較低,故過去二十多年來加拿大始終是實施窄走廊模式最具代表性的國家之一。

利率走廊由政策利率和利率上下限構成。加拿大央行的隔夜利率目標位于寬度為50個基點的“操作帶寬”中心位置,形成了對稱式利率走廊調控模式。具體而言,由于法定準備金要求降低為零,加拿大央行規定十幾家LVTS金融機構應確保每天賬戶收支平衡,LVTS清算結束之際,金融機構出現透支時必須以高于隔夜利率目標25個基點的價格向加拿大央行申請使用常備流動性便利(Standing Liquidity Facility)補足差額,出現盈余時則可獲得低于隔夜目標利率25個基點的央行隔夜存款利率(Deposit Rate)。這一設計鼓勵銀行主動通過市場交易管理流動性而非依賴于央行的高成本工具。金融機構的套利行為理論上可以將市場隔夜利率穩定在利率走廊二分之一的位置,即與隔夜利率目標水平保持一致。其中,常備流動性便利利率——央行利率(the Bank Rate)為利率走廊上限,存款利率為利率走廊下限。貨幣市場利率方面,加拿大央行更為關注隔夜回購市場利率,主要盯住隔夜貨幣市場融資利率(Overnight Money Market Financing Rate)和加拿大隔夜回購平均利率(Canadian Overnight Repo Rate Average,CORRA)兩個指標,CORRA利率波動通常高于隔夜貨幣市場融資利率,二者利差通常在0.3個基點左右。加拿大央行長期以來致力于維持50個基點的對稱式窄走廊。全球金融危機后,銀行體系流動性充裕導致市場利率持續低于政策利率。為解決這一問題,加拿大央行在2009年4月21日至2010年6月5日期間曾短期轉向下廊系統(floor system),即將政策利率目標設定于利率下限的水平(0.25%),利率走廊寬度隨即收窄為25個基點。從操作效果來看,2000年之前加拿大央行主要強調操作帶寬,通過公告利率上限變化來體現貨幣政策立場,因此市場利率波動與后期相比相對較大。直到加拿大央行于2000年明確宣布將政策利率改為位于利率走廊中心點的隔夜利率目標并及時公布政策利率變化后,才成功地將隔夜利率穩定在政策利率附近,即使在全球金融危機前也是如此。2009年4月轉向下廊系統后,隔夜貨幣市場融資利率偶爾會擊穿利率下限,平均利差為0.8個基點,但從未超過2個基點。此外,加拿大央行于2009年推出的隔夜常備回購便利(Overnight Standing Repo Facility)向沒有資格申請常備流動性便利的一級交易商提供流動性,利率與后者一致,從而有效加固了利率上廊。

作為利率走廊的配套制度,清算賬戶余額目標(settlement balance target)幫助加拿大央行更好地實現利率調控目標,減少因時間性差異和流動性預測失誤等問題導致的支付摩擦。根據利率走廊機制設計理論,加拿大央行早期將銀行體系的清算賬戶余額設定為零。由于支付系統是封閉的,這意味著如果一家LVTS成員機構日末出現資金盈余,則對應著至少一家LVTS成員機構存在透支。當時銀行間市場隔夜利率時常高于隔夜利率目標,這說明市場存在對超額準備金的需求。實踐表明,與理論上日末準備金余額為零相比,考慮到使用利率上下限的成本不是嚴格對稱的,通過每天日末設定次日清算賬戶余額目標,以保持日末清算賬戶余額“小額正盈余”(small positive amount),可以降低銀行預期不確定性、日末結算摩擦及交易成本,避免銀行頻繁地向央行申請小額貸款。因此,加拿大央行于2001年4月2日將每日清算賬戶最低余額目標從零提高到5000萬加元,以幫助銀行適應新系統,進而達到改善利率調控的目的。2001年12月14日,加拿大央行宣布將每天日末公布次日LVTS清算賬戶余額目標這一機制常態化。2009年前,清算賬戶余額目標一般維持在2500萬~5000萬加元的“小額正盈余”水平上。2009年4月21日到2010年6月5日轉向下廊系統期間,清算賬戶余額目標提高到30億加元,保持較高的銀行清算賬戶余額水平,可將隔夜利率壓低至走廊下限,與此同時,30億加元的目標水平又不會過高以至于讓銀行認為央行在推行量化寬松政策。近年來,加拿大央行將調整清算賬戶余額目標作為修正隔夜市場利率與政策利率之間偏離的重要手段,借此來傳達強化隔夜利率調控的信號。具體而言,當觀測到隔夜市場利率指標長期高于政策利率時,為降低市場摩擦,鼓勵市場參與者以更貼近政策利率的價格交易,加拿大央行會提高清算賬戶余額目標,反之,當觀測到隔夜市場利率指標長期低于政策利率,加拿大央行會降低清算賬戶余額目標。

正常情況下,加拿大央行傾向于最小化自身操作對市場的影響,因此盡可能少地干預金融市場,僅在必要時與加拿大政府債券一級交易商開展公開操作,并依賴后者在金融體系中重新分配流動性。公開市場操作主要用于應對意外的支付體系摩擦帶來的利率異常波動。具體而言,加拿大央行每天根據銀行間市場隔夜利率水平和交易情況決定是否與一級交易商(primary dealers)開展隔夜公開市場操作。若交易日內隔夜市場交易利率偏離目標,經判斷這一偏差是由銀行體系流動性因素而非個別機構流動性余缺導致時,加拿大央行才會出手進行干預,并分別運用特殊買入和再出售協議(SPRA)、賣出和再購回協議(SRA)來投放、回收銀行體系日內流動性,必要時加拿大央行還可在單個交易日內開展多輪操作。從操作時間來看,加拿大央行通常在工作日中午11:45至12:00之間完成招標。之所以選擇中午操作,是為鼓勵金融機構上午首先通過市場交易調劑頭寸。加拿大央行公開市場操作目的是緩解市場摩擦而非顯著增加或減少銀行體系流動性水平,因此在確定操作量時,加拿大央行通常會確保SPRA或SRA對日末銀行體系流動性的影響是中性(neutralized)的,從而減少金融機構對利率上限和下限工具的依賴。

貨幣政策操作框架評估中發現的主要問題

為適應全球金融危機以來市場環境的變化,并從2008~2010年期間實施的非常貨幣政策中總結經驗教訓,2013年起加拿大央行對其操作框架進行了全面評估,就貨幣政策工具實現以下一個或兩個操作目標方面的效果進行考察:一是實現隔夜利率目標,二是通過促進加拿大金融市場有效運行,必要時提供流動性支持以維護金融穩定。完成貨幣政策調控框架評估后,加拿大央行主要總結了以下兩方面問題:

首先,加拿大央行買斷操作規模過大、債券借貸工具(Security Lending Program)設計不合理導致二級市場上政府債券供不應求。流通中的現金是影響加拿大銀行體系流動性的自發性因素中最重要的因素。2015年前,加拿大央行主要通過定期在一級市場上買斷國庫券和國債的方式投放流動性來滿足基礎貨幣需求,偶爾也會在二級市場直接購債。一級市場上,加拿大央行主要以非競爭性方式參與招標,購債規模通常高達單只政府債券發行規模的20%。隨著現金需求的持續增長和央行資產負債表的持續擴張,央行對沖操作嚴重影響了二級市場流通政府債券的存量和流動性,不利于市場功能正常發揮和貨幣政策信號順利傳導。嚴監管環境下,為滿足監管指標考核要求,銀行對高等級抵押品的需求更加旺盛。受這些因素影響,自2013年以來,抵押品市場上政府債券供不應求的情況日益嚴重,越來越多的加拿大政府債券回購交易利率持續低于一般抵押品隔夜回購利率,這不僅影響了抵押券自身的價格,還可能會因抵押品短缺導致結算失敗。在此背景下,銀行與加拿大央行之間開展債券借貸操作的頻率大幅增加。加拿大央行債券借貸工具推出于2002年,意在通過增加臨時性二級市場可交易債券來提高政府債券流動性。具體而言,當加拿大央行認為某特定政府債券或國庫券交易利率低于閾值或者在回購市場中無法獲得時,可通過債券借貸工具將部分自身持有的該品種債券借給一級交易商。該閾值在2015年改革前被設定為隔夜利率目標的一半,這一利率水平通常成為市場回購利率的實際下限,限制了債券持有者的市場議價空間,因此不足以激勵包括國內機構、境外央行和主權財富基金在內的投資者積極融出政府債券,反而加大了加拿大央行開展債券借貸操作的壓力。

其次,一級交易商參與公開市場操作積極性下降,削弱了公開市場回購操作在利率調控方面的有效性。加拿大央行公開市場操作以投放流動性的回購操作為主,一級交易商從央行獲取流動性后在市場上向資金短缺的機構融出,從而實現流動性再分配。全球金融危機后,一級交易商局限于滿足自身的流動性需求,缺乏參與流動性再分配的動力,導致一級交易商與金融市場之間流動性再分配交易減少。加拿大央行認為,SRA或SPRA操作規模限制和金融機構風險偏好降低是導致這一現象的主要原因。具體而言,加拿大央行規定了SRA或SPRA操作參與者每次操作的規模上限,該上限平均僅占每個參與者日均資金交易規模的13%。操作規模偏小降低了一級交易商主動參與公開市場操作的積極性,也反映在SPRA抵押券的選擇上。一級交易商每次參與SPRAs和SRA操作的招標量上限均以質押債券的“票面”或“名義”價值——即抵押債券到期時的票面價值來衡量,盡管單家機構的招標量上限是固定的,但流動性短缺的一級交易商為獲得超過質押券面值的流動性,在SPRA操作中更愿意質押市值高于面值的債券。例如,2013~2015年,一級交易商在SPRA操作中普遍將長期債券或高息票債券作為抵押品,這些抵押品的現金價值比票面價值平均高50%左右。同時,嚴監管環境下金融機構風險偏好普遍降低,使其融出行為更為謹慎。

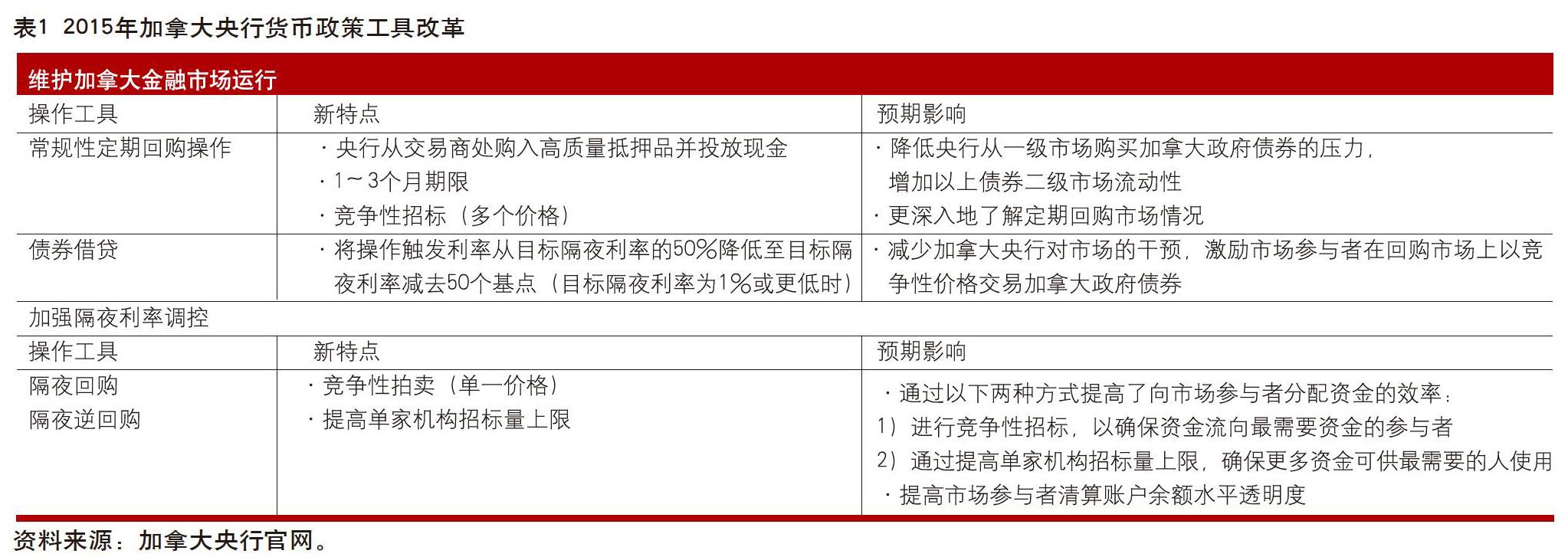

2015年貨幣政策操作框架改革

考慮到貨幣政策操作框架整體有效,加拿大央行僅針對部分工具進行改革以解決現行問題,改革方案于2015年10月1日生效(表1)。

首先,為維護金融市場的良好運行,加拿大央行推出常規定期回購工具,并調低了債券借貸操作的觸發利率。第一,加拿大央行推出新的定期回購工具,并將其納入常規操作工具籃。定期回購采用競爭性招標方式,期限通常為一至三個月。該工具降低了加拿大央行在一級市場購買政府債券的壓力,有利于增加基準債券的流動性,從而維護它們在固定收益市場上作為現貨和衍生品定價基準的地位。同時,加拿大央行還可通過該工具更直接地監測和管理定期融資市場的流動性狀況,促進非隔夜回購市場發展。第二,加拿大央行降低了債券借貸操作的觸發利率,以鼓勵市場參與者積極融出優質抵押品。修改后的觸發利率包括三種情形:在隔夜利率目標等于或低于1%的情況下,觸發利率降低至隔夜利率目標減50個基點;在隔夜利率目標高于1%且低于4%的情況下,觸發利率為隔夜利率目標的50%;在隔夜利率目標高于4%的情況下,觸發利率為隔夜利率目標減200個基點。

其次,為加強隔夜利率調控,加拿大央行對公開市場操作工具進行了全面改革。具體而言,加拿大央行推出隔夜回購(OR)和隔夜逆回購(ORR)來分別替代之前的SPRA和SRA工具,當一般抵押品隔夜回購利率高于隔夜利率目標時,央行可以通過開展隔夜回購(OR)從一級交易商處購買國債向銀行體系注入流動性,反之,當隔夜回購市場利率低于隔夜利率目標時,央行可以通過開展逆回購(ORR)操作回收流動性。ORR和OR與SRA和SPRA的區別主要在于招標方式和招標上限兩方面。一是招標方式由固定利率招標變為競爭性招標。SPRA和SRA均采用固定利率招標的方式,按隔夜政策利率向一級交易商投放或回收的流動性。ORR和OR則改用競爭性招標方式,從而使OR中標利率等于或高于隔夜政策利率,ORR中標利率等于或低于隔夜政策利率。二是提高了單家機構參與招標量上限和招標總量上限。OR和ORR操作量改用“現金”記賬,這意味著單家機構參與招標量上限和招標總量上限均改用公開市場投放或回收的流動性現金價值來計量,與此同時,加拿大央行提高了單家機構招標量上限,相應也增加了單次操作招標總量上限。采用競爭性招標、改用更為直觀的計量方式和提高招標量上限,均有助于將足額的資金更為精準、直接地投向流動性需求最為迫切的機構。

新貨幣政策操作框架的實施效果

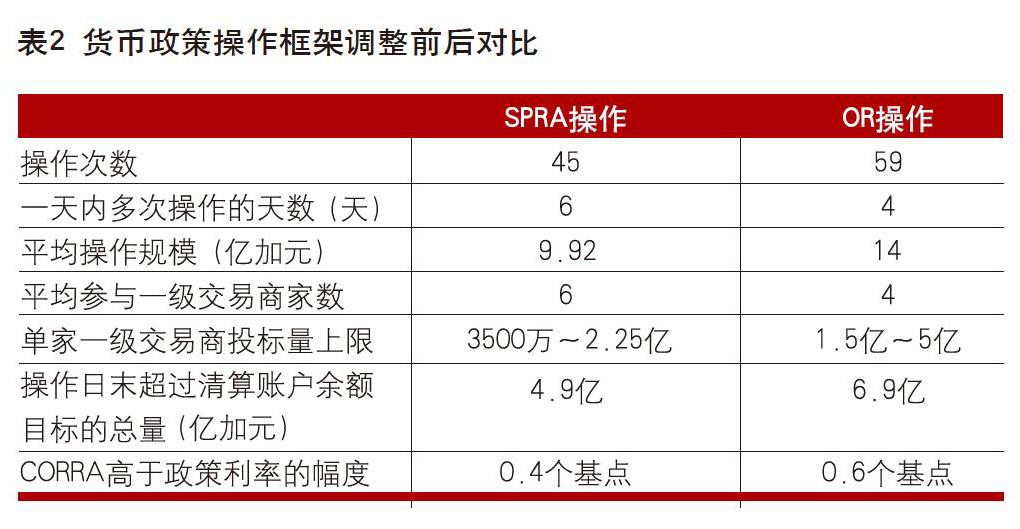

加拿大央行對比了2015年10月貨幣政策操作框架改革前后政策工具變化及實施效果,發現新的調控框架可更好地在正常市場條件下開展隔夜利率調控并維護金融市場平穩運行。加拿大央行還將定期監測貨幣政策調控框架有效性,并隨著金融市場環境變化加以完善(表2)。

加拿大政府債券二級市場流動性顯著改善。引入定期回購后加拿大央行國債買斷規模明顯下降,有利于盤活國債二級市場流動性,確保市場定價功能正常發揮。推出改革后兩年間,從債券供給來看,加拿大央行在國債一級市場拍賣中占比從20%降低到14%,總計增加二級市場國債供給量大約120億加元。從債券交易量來看,國債交易量在全市場交易量中占比上升至75%至80%,較2015年10月之前上升了34%。從抵押券是否能按時交付來看,國債押品不足導致的月均結算失敗次數下降了43%。與此同時,加拿大央行開展債券借貸操作的頻率也顯著下降,從每年上百次降低至每年十次左右甚至更低(表3),持有國債的市場機構更愿意在市場上融出優質抵押品。

開展常規定期回購操作一定程度上有利于促進定期融資市場發展,但長期效果有待觀察。從積極的角度來看,一級交易商對于常規定期回購熱情高漲、需求強勁,每次操作參與投標的機構數目較多,投標倍數通常在2左右,中標利率往往較最低投標利率高3至4個基點。一級交易商的定期回購操作抵押品以地方政府債券為主,約占85%,剩余的15%中大部分也是聯邦政府或地方政府擔保的債券。根據加拿大托管機構(CDS)數據,地方政府債券交易活動近兩年來明顯變得活躍,可能與定期回購引致的抵押品需求有關。然而,加拿大央行定期回購操作規模在定期回購市場上占比較低,而且市場和監管因素的變化也會影響交易者參與央行定期回購操作的熱情。具體而言,一是隨著加拿大央行步入加息周期,市場參與者不愿意在央行政策利率固定公告日附近開展定期回購鎖定成本,二是市場參與者傾向于從多種渠道獲得定期資金,以降低融資成本,三是流動性監管要求趨嚴迫使市場參與者尋求比定期回購更長期的資金。根據CDS數據,推出常規定期回購操作后,市場短期內定期回購交易量明顯增加,但隨后不久交易量又下降至該工具推出之前的水平。

新的公開市場操作工具推出以來,隔夜回購操作規模、操作次數有所增加,利率調控效果和銀行體系流動性管理透明度有所改善。首先,在競爭性招標方式下,一級交易商面臨資金短缺時傾向于以激進的高價投標,從操作結果來看,56%的OR操作利率高于隔夜利率目標,這有利于提高資金分配效率和針對性,降低了央行一天內開展多輪操作的必要性。其次,新的招標上限推出后,各家一級交易商招標上限增幅從100%到450%不等,平均增幅為150%。在這一因素影響下,一級交易商參與公開市場操作的招標量占其每日資金需求的比例提高到36%左右,加拿大央行平均每次流動性投放操作的規模從9.9億加元增加至14億加元,平均每次操作中標的一級交易商數目從4個增加到6個。與此同時,OR操作發生日的銀行清算賬戶實際余額也平均增加了約2億加元,這進一步激勵資金富余的銀行以隔夜或非常接近隔夜利率目標的價格在市場上融出資金。再次,央行網站公布操作結果時以現金價值取代抵押券票面價值,提高了銀行體系清算賬戶余額的透明度,使得LVTS參與者能夠更高效準確地評估操作對于日末軋平頭寸的潛在影響,從而更有效地管理自身流動性。最后,對于市場交易報告系統(MTRS 2.0)中所有場外市場數據的實證研究表明,每次OR操作之后,以加拿大國債作為抵押品的隔夜回購加權平均交易利率顯著下降并向政策利率目標靠攏,這意味著新的操作工具在加強利率調控方面是有效的。

(本文僅為作者個人觀點,不代表所在機構觀點。)

(作者單位:中國人民銀行上海總部)

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09