數(shù)字化經(jīng)營:城商行提升存款管理能力的新抓手

2019-12-09 02:02:32武安華

銀行家 2019年11期

武安華

當(dāng)前,貨幣政策的主要導(dǎo)向是疏通貨幣傳導(dǎo)通道,緩解民營企業(yè)、小微企業(yè)融資難題,并降低其融資成本。隨之金融管理部門出臺了多項措施并于8月份推出LPR,旨在通過調(diào)整政策利率引導(dǎo)實體經(jīng)濟借貸利率下降。近年來,城商行客戶群體更為穩(wěn)固,產(chǎn)品體系更加豐富,渠道網(wǎng)絡(luò)建設(shè)更為便捷,存款管理能力進一步提升;但存款增速明顯下降,計息負(fù)債成本上升對其存款管理能力提出了挑戰(zhàn)。城商行應(yīng)通過推動數(shù)字化客戶管理、數(shù)字化產(chǎn)品創(chuàng)新及智能化渠道建設(shè),實現(xiàn)存款穩(wěn)定增長,進一步提升存款管理能力。?

城商行存款能力管理有所增強

近年來,城商行日益重視對存款的管理,通過加強客戶管理、創(chuàng)新金融產(chǎn)品、拓展服務(wù)渠道等方式不斷增強吸收存款的能力,在存款增速下降的情況,存款占負(fù)債比重逐步回升,存款結(jié)構(gòu)有所優(yōu)化,但與大型銀行相比,城商行存款管理能力還存在不足。

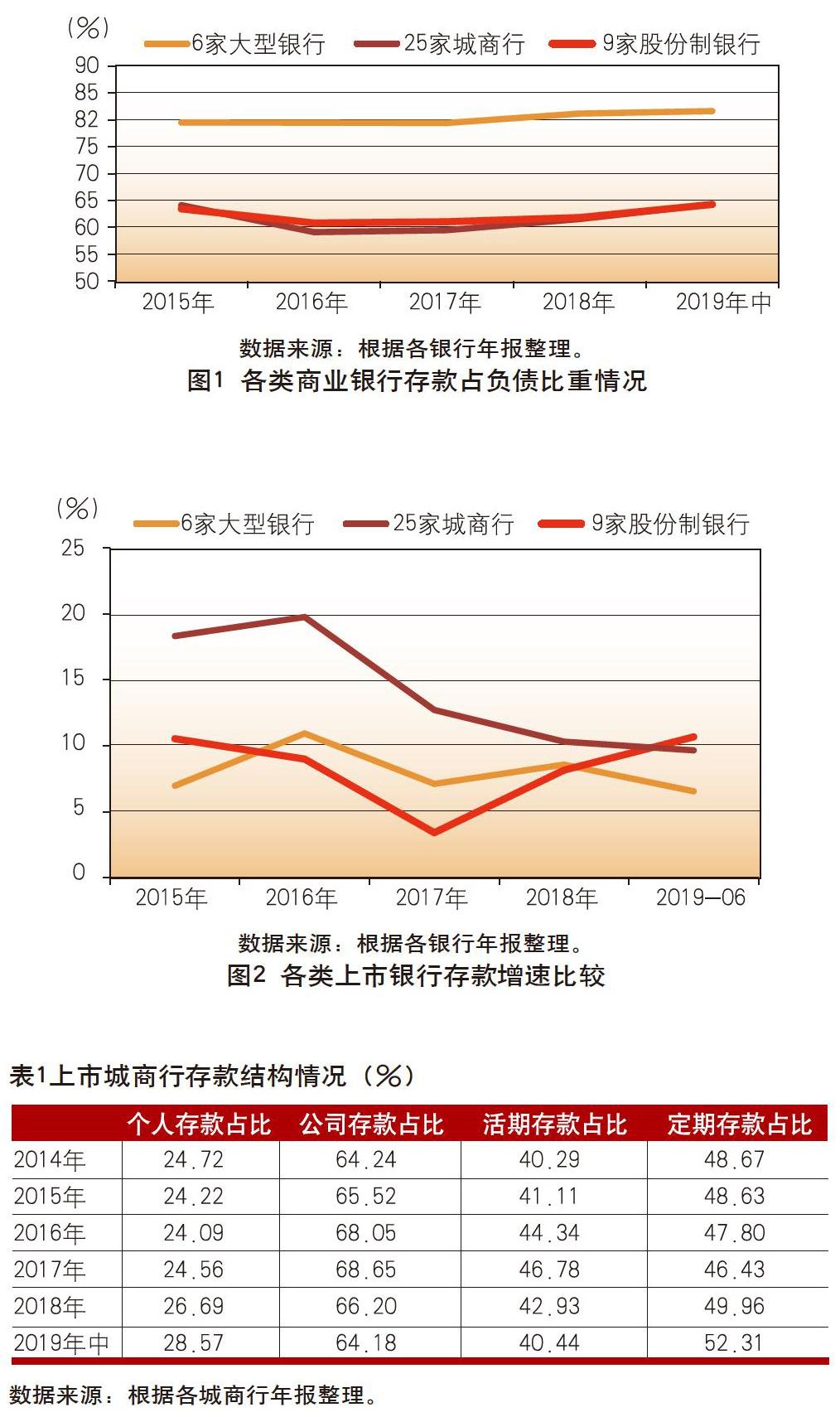

存款占負(fù)債比重逐步回升

2019年6月末,25家城商行存款占負(fù)債比重為64.25%,較2018年末提升2.45個百分點。但與大型銀行相比,25家城商行存款占比仍明顯偏低。近5年來,25家城商行存款占比經(jīng)歷了由明顯下降到逐步回升的過程,尤其是2016年占比下降到59.09%。存款占比回升一方面是城商行對存款更為重視,吸收存款能力增強的結(jié)果;另一方面是同業(yè)負(fù)債、同業(yè)存單占比受到約束后,推動存款占比被動提升。

從存款市占率來看,25家城商行存款占上市銀行的比重一直保持上升中,從2015年的7.90%上升為2019年6月末的9.28%,但自2017年末以來上升趨勢明顯緩和,仍低于其負(fù)債占比1.61個百分點。(見圖1)

存款增速明顯下降

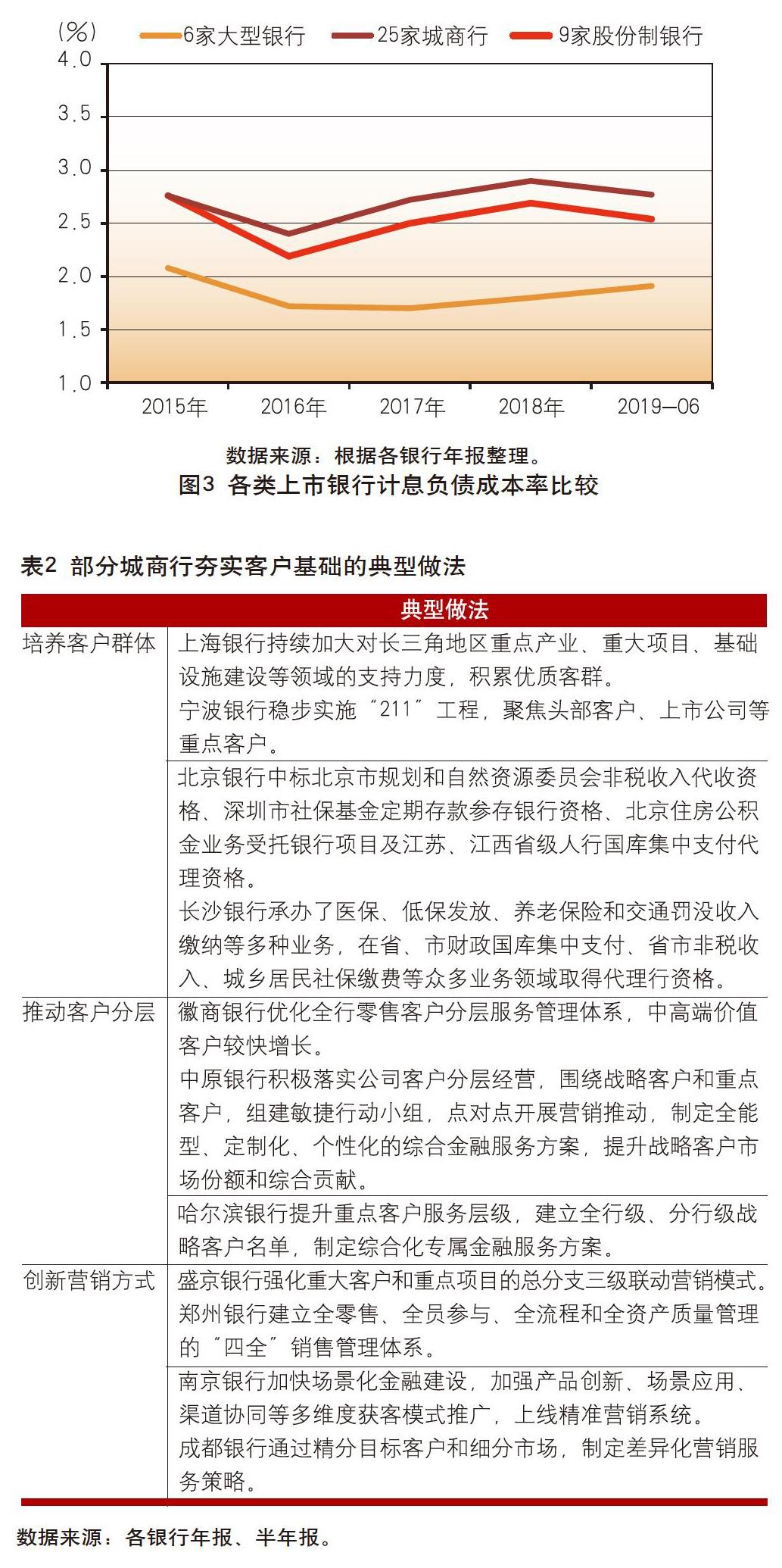

截至2019年6月末,金融機構(gòu)一般存款余額為187.6萬億元,同比增長8.4%,增速小幅回升,比年初增加10.1萬億元,同比多增1.1萬億元。存款增長的主要原因一方面是資金流動性充裕,另一方面是廣義信貸擴張,貸款派生存款增加。盡管大環(huán)境有所改善,25家城商行存款增速仍在延續(xù)下降趨勢,從2015年末的18.31%下降到2019年6月末的9.65%,但下降趨勢有所緩和。(見圖2)

個人存款余額占比、定期存款余額占比上升

從存款結(jié)構(gòu)看,2019年6月末,25家城商行個人存款余額占比28.57%,較2018年末上升1.88個百分點,但遠(yuǎn)低于大型銀行50.33%的占比;公司存款余額占比64.18%,較2018年末有所下降,高于大型銀行45.98%的占比(見表1)。25家城商行公司存款余額占比始終高于個人存款占比,且兩類存款的變動呈現(xiàn)分化趨勢,個人存款余額占比在2017年后明顯上升,而公司存款余額占比則有所下降,二者之間的差距不斷縮小。這既有25家城商行對零售業(yè)務(wù)加大重視,在個人客戶市場加大了拓展力度的因素,也有結(jié)構(gòu)性存款與大額存單發(fā)行快速增長的因素。

從存款期限結(jié)構(gòu)看,25家城商行定期存款占比52.31%,較2018年末上升2.35個百分點,也高于大型銀行的占比。2015年以來,25家城商行定期存款余額占比經(jīng)歷了下降之后明顯回升,期限錯配有所緩解,存款穩(wěn)定性有所增強,更有利于其資產(chǎn)負(fù)債管理。

計息負(fù)債成本率有所上升

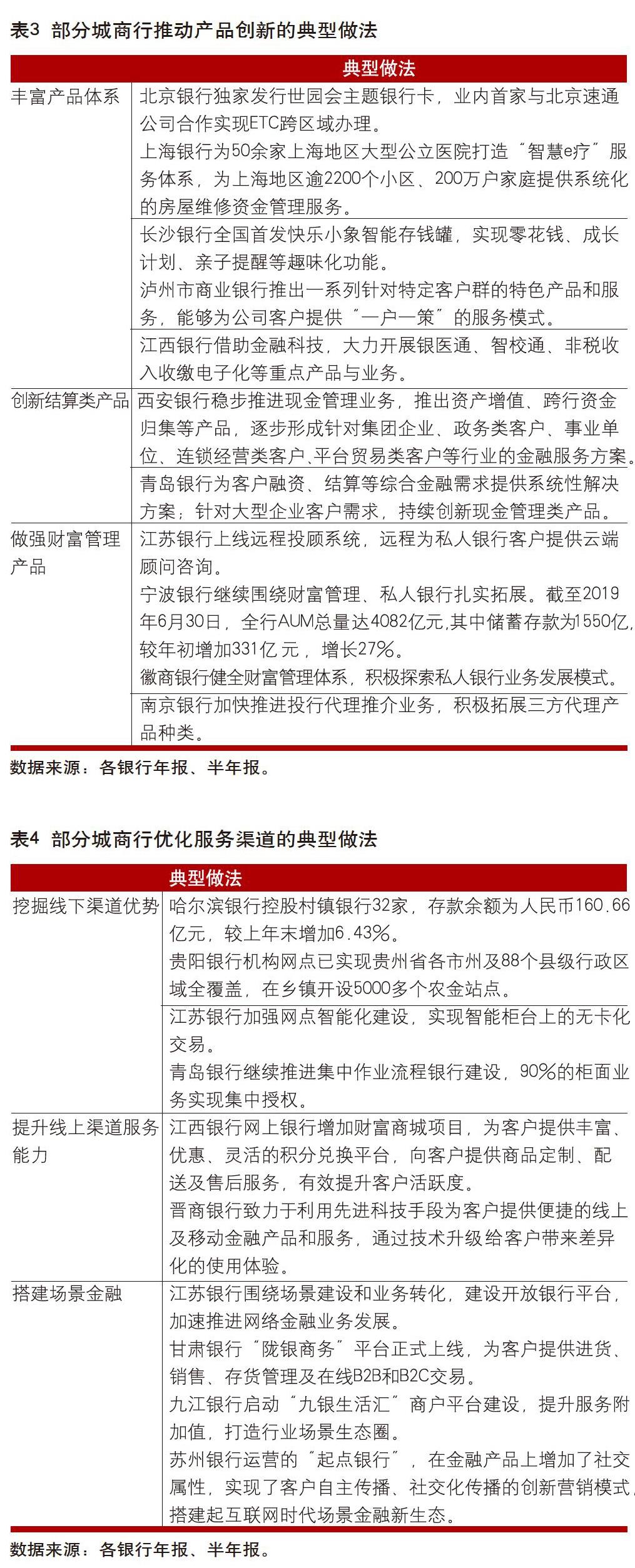

在存款重要性更加凸顯的情況下,商業(yè)銀行為了吸收更多的存款,需要不斷推出收益率較高的存款產(chǎn)品,推動了存款付息成本抬高。任澤平和甘源(2018)研究表明,相當(dāng)數(shù)量的中小銀行已開始較大幅度地抬升1年期以上期限的定期存款利率,且期限越長,抬升的銀行數(shù)量越多、抬升幅度越大。從25家城商行的實際情況來,其計息負(fù)債成本的均值一直保持在高位,尤其是2018年末達到最近5年的最高點。主要原因在于城商行存款議價能力不強,成本較低的個人存款占比較低。(見圖3)

城商行吸收存款做法豐富多樣

城商行始終把存款作為轉(zhuǎn)型發(fā)展的基礎(chǔ)資源來拓展,持續(xù)探索數(shù)字化經(jīng)營,增強客戶粘性,創(chuàng)新金融產(chǎn)品,推動渠道融合,實現(xiàn)存款管理能力的提升。

夯實客戶基礎(chǔ)

充分發(fā)揮熟悉本地市場和客戶需求的優(yōu)勢,不斷培養(yǎng)穩(wěn)定客戶群體,逐漸推動客戶分層管理,積極創(chuàng)新營銷方式,為客戶提供更加智能化、一體化、個性化的綜合金融服務(wù),培育客戶忠誠度。

一是培養(yǎng)客戶群體。持續(xù)夯實客戶存款的基礎(chǔ)性地位,長期培養(yǎng)優(yōu)質(zhì)客戶資源,聚焦重點客戶群體。部分城商行加大資源投入,提升產(chǎn)品、服務(wù)與流程的競爭力,聚焦于一些重點區(qū)域、重點行業(yè)與重點領(lǐng)域的客群培養(yǎng),開展重點項目合作批量拓客,有效地通過項目、做大做實基礎(chǔ)客戶群;如上海銀行、寧波銀行等。部分城商行加強與本地政府部門的深度合作,做大政務(wù)金融,吸收并沉淀財政存款;如北京銀行、長沙銀行(見表2)。

二是推動客戶分層。通過市場和客戶細(xì)分,加強對客戶需求與行為的研究,對客戶進行深耕細(xì)作和充分挖掘。部分城商行針對不同類型客戶提供有針對性的服務(wù),優(yōu)化客戶服務(wù)旅程,提升客戶便捷度和信任度,夯實重點客戶保有率,提升普通客戶貢獻價值,喚醒沉睡客戶;如徽商銀行、中原銀行。部分城商行成立客戶管理部門,建立戰(zhàn)略客戶白名單制度,制定差異化經(jīng)營策略,重點維護戰(zhàn)略客戶;如哈爾濱銀行(見表2)。

三是創(chuàng)新營銷方式。整合渠道資源,不斷加強客戶營銷,探索交叉營銷和精準(zhǔn)營銷,鞏固提升獲客效果。部分城商行推動交叉營銷、聯(lián)動營銷,提升客戶存款貢獻度;如盛京銀行、鄭州銀行。部分城商行探索精準(zhǔn)營銷,搭建金融場景,構(gòu)建生態(tài)圈,在滿足個人客戶多元化金融需求的同時培育客戶的忠誠度;如南京銀行、成都銀行(見表2)。

推動產(chǎn)品創(chuàng)新

結(jié)合客戶需求,豐富產(chǎn)品體系,推動產(chǎn)品創(chuàng)新,打造特色產(chǎn)品;強化產(chǎn)品服務(wù)能力,實施產(chǎn)品和服務(wù)的個性化推薦和精準(zhǔn)推送,提升客戶便捷度和信任度。

一是豐富產(chǎn)品體系。加快產(chǎn)品更新迭代速度,建設(shè)產(chǎn)品種類更齊全、產(chǎn)品定價更靈活、客群指向更精準(zhǔn)、服務(wù)更優(yōu)質(zhì)的產(chǎn)品體系。部分城商行借助自身資源優(yōu)勢推動打造獨家產(chǎn)品;如北京銀行、上海銀行。部分城商行推出針對特定客戶群的特色產(chǎn)品,并探索向客戶提供量身定制的金融產(chǎn)品;如長沙銀行、瀘州市商業(yè)銀行。部分城商行積極打造基于場景化的產(chǎn)品,加快推動產(chǎn)品智能化、線上化和移動化,持續(xù)提升產(chǎn)品的競爭力;如江西銀行(見表3)。

二是創(chuàng)新結(jié)算類產(chǎn)品。進一步優(yōu)化現(xiàn)金管理及結(jié)算類產(chǎn)品,為企業(yè)、政府、事業(yè)單位等客戶提供標(biāo)準(zhǔn)化和個性化兼顧的現(xiàn)金管理服務(wù)方案。部分城商行做大結(jié)算業(yè)務(wù),將結(jié)算作為與客戶合作的關(guān)鍵內(nèi)容,并將結(jié)算嵌入活動場景,提升服務(wù)粘性;如西安銀行。部分城商行聚焦企業(yè)營運資金管理,整合企業(yè)貨幣資金、應(yīng)收應(yīng)付賬款、票據(jù)及其他外部融資信息;如青島銀行(見表3)。

三是做強財富管理產(chǎn)品。完善財富管理產(chǎn)品體系,加快推動理財產(chǎn)品凈值化轉(zhuǎn)型,探索私人銀行業(yè)務(wù),推動以財富產(chǎn)品銷售吸引新資金流入的經(jīng)營策略,聚焦價值客群。部分城商行發(fā)力私人銀行,深耕客戶管理,完善產(chǎn)品建設(shè),擴大服務(wù)內(nèi)涵,為客戶提供更加專業(yè)化、定制化的金融產(chǎn)品解決方案;如江蘇銀行、寧波銀行、徽商銀行。部分城商行不斷豐富代銷產(chǎn)品種類和數(shù)量,滿足客戶多樣化的財富管理需求,豐富客戶增值服務(wù),構(gòu)建核心客戶服務(wù)體系;如南京銀行(見表3)。

優(yōu)化服務(wù)渠道

挖掘線下渠道優(yōu)勢,推動全渠道經(jīng)營,打造線下線上聯(lián)動的協(xié)同體系,不斷提升數(shù)字化和智能化水平,完善服務(wù)體驗,提升經(jīng)營客戶能力。

一是挖掘線下渠道優(yōu)勢。優(yōu)化網(wǎng)點布局,下沉分支機構(gòu),進一步打造智能化網(wǎng)點。部分城商行發(fā)力村鎮(zhèn)銀行,繼續(xù)下沉分支機構(gòu),在重點鄉(xiāng)鎮(zhèn)和行政村進行布局;如哈爾濱銀行、貴陽銀行(見表4)。部分城商行升級網(wǎng)點廳堂管理體系,加速推廣預(yù)約取號、智能排隊、智能客戶識別等網(wǎng)點智能化服務(wù)模式,降低客戶辦理業(yè)務(wù)時間,提升網(wǎng)點個人金融業(yè)務(wù)的基礎(chǔ)、效能和貢獻度。如江蘇銀行、青島銀行。

二是提升線上渠道服務(wù)能力。加大金融科技應(yīng)用,注重線上渠道建設(shè),構(gòu)建覆蓋存量客戶、拓展增量客戶的金融服務(wù)入口;推動線上精準(zhǔn)營銷,捕捉客戶多元化金融需求;探索獲客新模式,以數(shù)字化驅(qū)動獲客和經(jīng)營,探索重點渠道獲客新模式,通過渠道互進、聯(lián)合活動等方式開展合作獲客;如江西銀行、晉商銀行(見表4)。

三是搭建場景金融。繼續(xù)聚焦場景搭建,為批量獲客增添新動力,全面提升客戶綜合體驗,加強產(chǎn)品創(chuàng)新、場景應(yīng)用、渠道協(xié)同等多維度獲客模式推廣;構(gòu)建生態(tài)圈,實現(xiàn)金融服務(wù)在客戶生活場景中的應(yīng)用,客戶獲取與服務(wù)能力進一步提升;加大與多家頭部互聯(lián)網(wǎng)平臺合作,構(gòu)建生態(tài)圈,不斷豐富獲客渠道,提高客戶價值創(chuàng)造能力,如江蘇銀行、甘肅銀行、九江銀行和蘇州銀行(見表4)。

城商行加強存款管理的對策

城商行應(yīng)當(dāng)堅持存款立行理念,持續(xù)鞏固和拓展存款業(yè)務(wù)。推動數(shù)字化客戶管理,提升認(rèn)知和定位客戶的水平;推動數(shù)字化產(chǎn)品創(chuàng)新,滿足差異化需求;推動智能化渠道建設(shè),提升金融服務(wù)便利性。

推動數(shù)字化客戶管理,實現(xiàn)精準(zhǔn)服務(wù)

數(shù)字化時代,客戶需求行為和習(xí)慣逐漸線上化、場景化,更加重視快捷、多渠道、多產(chǎn)品的數(shù)字化體驗。城商行應(yīng)積極適應(yīng)客戶需求的變化,推動金融科技在客戶管理中的應(yīng)用,實現(xiàn)數(shù)字化客戶經(jīng)營。

一是整合行業(yè)數(shù)據(jù)資源。整合行內(nèi)各業(yè)務(wù)板塊客戶數(shù)據(jù),構(gòu)建大數(shù)據(jù)底層,在此基礎(chǔ)上推動組織架構(gòu)的適當(dāng)調(diào)整,構(gòu)建大數(shù)據(jù)客戶平臺;從客戶角度出發(fā),重新梳理和定義核心客戶旅程,持續(xù)推動敏捷、快速、端到端的數(shù)字化流程再造。二是推動數(shù)字化營銷。借助大數(shù)據(jù)、人工智能等技術(shù),通過大數(shù)據(jù)平臺挖掘不同客群的不同需求,針對不同客群采用差異化的經(jīng)營和營銷策略,匹配不同的產(chǎn)品和服務(wù),實現(xiàn)精準(zhǔn)營銷,更好地讀懂客戶,助力批量獲客。三是運用數(shù)字化技術(shù)鞏固核心客戶。作為區(qū)域性銀行,尤其要加強與地方政府部門的深入合作,利用新技術(shù)創(chuàng)新合作模式,優(yōu)化服務(wù)流程,積極取得當(dāng)?shù)刎斦鴰旒兄Ц丁⒎嵌愂杖氲葮I(yè)務(wù)代理行資格,承辦醫(yī)保、公積金、養(yǎng)老保險等多項業(yè)務(wù),進一步提升現(xiàn)有市場的滲透率,吸收并沉淀財政存款;要加強對戰(zhàn)略客戶所在行業(yè)的研究,提升數(shù)字化服務(wù)能力和管理能力,推動現(xiàn)有業(yè)務(wù)的數(shù)字化轉(zhuǎn)型,做精做細(xì),提供針對性更強的服務(wù)。

推動數(shù)字化產(chǎn)品創(chuàng)新,提升存款留存

產(chǎn)品是重要的媒介,服務(wù)水平的高低都體現(xiàn)在產(chǎn)品上,多元化、差異化、特色化產(chǎn)品日益獲得用戶的喜歡。城商行借鑒互聯(lián)網(wǎng)產(chǎn)品開發(fā)經(jīng)驗,推動傳統(tǒng)產(chǎn)品數(shù)字化,打造線上產(chǎn)品。

一是創(chuàng)新特色化產(chǎn)品。洞察客戶需求以持續(xù)創(chuàng)新產(chǎn)品,讓合適的金融產(chǎn)品通過合適的渠道,觸達到合適的客群,提高客戶粘性;將存款、產(chǎn)品創(chuàng)新和客戶金融資產(chǎn)結(jié)合起來,通過“線上+線下”良好的產(chǎn)品吸引客戶做大自然派生。二是發(fā)力結(jié)算類產(chǎn)品。加大結(jié)算性存款拓展,布局收單業(yè)務(wù)、強化基礎(chǔ)支付結(jié)算業(yè)務(wù)、推動代付業(yè)務(wù),增加商戶結(jié)算資金沉淀,提高存款留存率;抓住客戶所在的整個供應(yīng)鏈條,打通供應(yīng)鏈上下游,構(gòu)建智能化供應(yīng)鏈金融體系,為客戶提供全供應(yīng)鏈服務(wù),將沉淀資金作為吸收存款的重要來源。三是豐富財富管理產(chǎn)品。全方位為客戶提供理財規(guī)劃和資產(chǎn)配置服務(wù),豐富理財產(chǎn)品供給,引入高凈值產(chǎn)品;不斷提升理財專業(yè)能力,通過客戶AUM 的配置策略為客戶提供多元化的產(chǎn)品配置策略,為存款引流。

推動智能化渠道建設(shè),增強客戶粘性

金融科技的快速發(fā)展,推動商業(yè)銀行邁向數(shù)字化、智能化、開放性時代,推動商業(yè)銀行由傳統(tǒng)的網(wǎng)點服務(wù)向線上線下雙渠道服務(wù)轉(zhuǎn)型,拓展了商業(yè)銀行獲客渠道,提升了客戶體驗。

一是推動網(wǎng)點轉(zhuǎn)型。打造智能化、智慧化網(wǎng)點,提升網(wǎng)點管理水平,創(chuàng)新運營模式,優(yōu)化業(yè)務(wù)流程,實現(xiàn)人機互動、強化線上線下連接,不斷提升客戶經(jīng)營能力,努力為客戶提供高效便捷的服務(wù);優(yōu)化網(wǎng)點服務(wù)模式和交付模式,推動網(wǎng)點由交易結(jié)算型向營銷服務(wù)型轉(zhuǎn)型,探索崗位互通,共享網(wǎng)點人力資源,實現(xiàn)網(wǎng)點全員服務(wù)客戶。二是推動開放銀行建設(shè)。搭建開放平臺,將銀行的核心金融能力滲透進更多的場景中,切入餐飲、娛樂、教育、醫(yī)療、公共事業(yè)等服務(wù),快速靈活響應(yīng)客戶需求與市場變化,優(yōu)化客戶旅程,滿足客戶多元化的金融場景需求,在幫助客戶解決實際問題的同時達到吸收存款的目的。三是推動跨界合作。探尋存款新增長點,推進與互聯(lián)網(wǎng)企業(yè)、電商平臺的合作,共建線上場景及線下業(yè)態(tài),獲取平臺客戶的資金歸集類存款。

(作者系鄭州銀行金融研究院副院長)

猜你喜歡

今日農(nóng)業(yè)(2019年12期)2019-08-15 00:56:32

今日農(nóng)業(yè)(2019年10期)2019-01-04 04:28:15

今日農(nóng)業(yè)(2019年16期)2019-01-03 11:39:20

High Technology Letters(2017年3期)2017-09-25 12:53:30

商周刊(2017年9期)2017-08-22 02:57:56

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14