房子、銀行理財、余額寶“三駕馬車”跑不動了 中產家庭理財如何破局

2019-12-01 11:56:50谷雨

投資與理財 2019年10期

關鍵詞:銀行

谷雨

長久以來,很多中產家庭靠著“三駕馬車”——房子、銀行理財、余額寶來實現資產增值,安全又賺錢。

然而今年以來,咨詢資產配置的客戶明顯多了起來。一些敏感的中產階層已經意識到,這“三駕馬車”似乎跑不動了。大家關心的問題是,這是短暫的現象,還是一個趨勢?

很無奈地說,這是一個趨勢。

余額寶破三,銀行理財大幅減少

今年以來,余額寶的七日年化收益率就沒有破過三。

不僅僅余額寶,各種“寶”背后的貨幣基金都鮮有超過3%的;即使超過,也是短暫的一兩天光景。

而曾經風光無限的銀行理財產品,在去年4月資管新規發布之后,就一直沒有恢復元氣,各家銀行資管部門現在都還忙著處理投資超額超限的老資產,無暇顧及新資產的投放。至于理財產品的收益率,那也是“玉米開花節節低”啊。

筆者在去年曾著文提到,資管新規的核心就是要求銀行資管破剛兌、降杠桿、去通道。隨著老產品的清理和新產品的斷檔,接下來,投資人必然會面對銀行理財產品數量減少、無風險收益率下降的困境。

2018年下半年以來,人民銀行6次降低存款準備金率,最近的一次是5月6日發布的,5月15日生效。“央媽”通過定向降準,釋放到市場上的流動性達數萬億,很多行業特別是金融機構感受到的是資金非常寬松。貨幣市場不缺錢,資金的價格自然也就上不來。

再說一個更直觀的感受——銀行存款利率的20年變化。

20多年前,銀行的存款利率就有10%,不用冒任何風險,就可以穩穩地增值,而到了現在,一年期存款基準利率僅有1.5%。

利率就是資金的價格,價格核心還是由供求關系來決定。和美國、日本等發達國家一樣,走完靠貨幣超發刺激經濟的老路后,中國也開始步入利率下行的軌道。

房住不炒,樓市還能三年一翻倍?

且不說這屆政府對于控制房價的決心,即使從金融的角度來說,房子也不可能暴漲了,核心原因就還是我們前面提到的利率下行。

房子過去10年為什么漲?2008年經濟危機,政府大規模放水,但是由于經濟增長結構的問題,資金并沒有流向與民生更加相關的實體經濟,而是吹大了地產泡沫。2018年是非常關鍵的一年,這一年之前,國家實行了供給側改革,首先調整了經濟增長結構,2016年和2017年分別是去產能和去庫存,也就是減少商品和房子的供給。

2018年去杠桿,我們關掉了影子銀行,關閉了資金流向房地產行業的通道,大幅地降低貨幣增速。然后從2018年5月份開始減稅,到2019年減稅規模將達到2萬億。

很明顯,國家已經改變了經濟增長模式,從以土地財政為代表的刺激需求轉向約束貨幣、減稅、改善供給。

這樣的改革有沒有先例可循呢?我們來看一下美國。80年代之前,美國老百姓也是對房子迷之信仰,但是從美國的80年開始,股市開始了一輪超級大牛市,到目前為止股市的漲幅是25倍,房子一共就漲了大概5倍。

如果算年化回報,美國人過去40年做股票,每年就是10%的回報,但如果你去買房,大概每年是4%的回報率。也就是說,過去40年在美國買房是非常敗家的行為,而買股票才是人生贏家。

歷史不是簡單的重復,過去10年在中國只要買房就能賺錢,所以很多人就形成了信仰——買房就能賺錢。但是中國的房子一旦喪失價格增長動力,再配上2%都不到的租金回報率,你還覺得這是一個好投資嗎?

財富保值增值三條建議

無風險套利已經成為過去式,要想實現財富保值增值,必須積極尋找新的方式,甚至擁抱風險。這里提出三條建議,供中產家庭參考。

第一,尋找更接近投資本質的私募類資產

強烈建議中產家庭關注私募類資產,即信托、專戶和私募基金。信托、專戶和私募基金,這新“三駕馬車”其實是3種不同的理財產品形式,相當于盛菜用的盤子,這3個盤子里裝的是什么菜,菜是誰做的,才是我們真正需要去關心的問題。

我們比較熟知的公募基金,投向只能是貨幣市場、股票和債券,倉位也有一定的限制。而私募類資產的投向和倉位是非常廣泛的,比如可以投一個有穩定租金收入的商業地產資產包;或者投一個具備高成長性的初創科技型企業;代表未來投資趨勢的量化交易,能用很低的波動率換得較高的年化收益。

美國一家對沖基金,20余年從事不良資產的處置,年化回報達到13%以上;還有一家對沖基金,做美國銀行的債券套利,年化回報也在15%左右……

你可能會問,這么好的產品我怎么沒有聽說過?其實你一早就接觸過了,你投的銀行理財,資金池背后的底層資產很多就包括這些,可以說私募類資產更接近投資的本質。

另一方面,由于我國對于私募類資產的宣傳和信息披露有非常嚴格的規定,大部分中產家庭很難在傳統的理財渠道里找到相關信息。我們急需擺脫路徑依賴,轉向正規的財富管理公司,尋求靠譜的理財資訊。

但是,由于私募類資產風險來源更廣,需要中產家庭在投資前補上一課,正確地認識風險。

第二,正視風險,和波動做朋友

前幾年金融亂象比較多,有一些冒進的投資人在私募類資產里踩了雷,交了不少學費。我們是不是就應該“一朝被蛇咬,十年怕井繩”了呢?再轉回無風險投資,你就必須忍受長期4%以下的收益率,這還跑不贏我們國家的GDP,更不要說我們理財的目標應該定在GDP+CPI,才不至于財富縮水。正確的做法是“吃一塹,長一智”,學費不能白交,我們要正視風險,和波動做朋友。

正視風險,就是要敬畏風險,認識風險,并學會駕馭風險。

敬畏風險——不輕易涉足自己不熟悉的投資領域,哪怕人家把收益說得天花亂墜。

認識風險——投資中經常能遇到的風險,有道德風險、市場風險、政策風險、流動性風險等等。在投資時想清楚幾個問題:收益從哪里來?來源是否穩定可靠?有沒有意外可能發生?發生意外的話,有沒有防范措施?可以幫助我們認識風險。

駕馭風險——道德風險要規避,其他風險要控制。

對于普通投資者,掌握的信息資源有限,筆者有幾個簡單的建議可供參考。

一是通過可靠的大平臺來進行投資。平臺要有相關資質,產品要有合規發行備案程序。

二是不要隨便聽信熟人的推薦。熟人并不一定比專業的投資人員的專業知識更完備,有的時候他也可能會有心或無心順帶把你給坑了。

三是向你推薦產品的理財師,如果只說收益,不說風險,那你也要警惕。

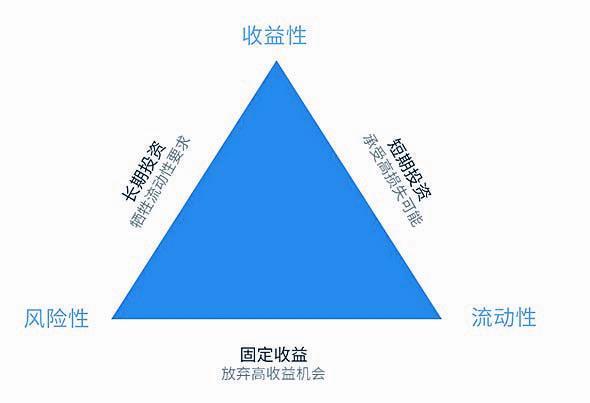

四是了解一些投資的常識,比如“不可能三角形”。

這個三角形代表了理財產品的3個特性,安全性、收益性和流動性。在做投資的過程中,這3種特性必然要犧牲一樣。比如說我想要一個高收益、低風險的產品,這個時候就需要去犧牲流動性,這會是一個長期的投資,就像安全的股權投資,它的收益比較高,風險比較低,但是這個投資需要四五年甚至是10年的時間。

再比如是去做一個固收類的產品,像是銀行的理財產品,風險比較低,流動性較好,但這個時候可能就要犧牲掉收益性,一年也就是四五個點。

理財的不可能三角形

如果想找一個流動性和收益性都比較好的,短期來說波動性就會比較大,比如說股票。這個時候再做的話,那就會是一種短期的投機,因為這種投資波動性非常大。

波動大的投資就一定需要給時間和耐心,足夠的時間總能等到一個完整的周期,我們在周期的頂部賣出,就會得到一個合理滿意的回報。這就是和波動做朋友的意義。

第三,資產配置降低投資組合波動

我們要做波動的朋友,但有一個屢試不爽的方法可以收服這個朋友,就是資產配置。通俗點說,就是“雞蛋不要放在一個籃子里”,這個籃子,就是各種大類資產。

資產配置的方法有很多種,比如各種資產都配一點的綜合配置法,安全和進攻類資產搭配的啞鈴型配置法,還有筆者獨創的流動性資產配置法。

目前中國家庭80%以上的資產都在房子里,流動性很差,能拿出來做金融投資的資金不多,這種情況,最適合流動性配置法。

流動性配置法是指根據資金的流動性需求,選擇不同類的產品進行搭配。投資前先把資金分成幾份,短期要用的錢,那就一定不能去投機,要放在安全型的資產;短期之內用不到的錢,可以忍受一定程度的波動,博取相對較高一點的收益。

下面根據流動性配置法,給大家介紹一些常見的理財工具。

第一種是用來配置隨時需要用的錢,這些工具都是流動性非常好,包括貨幣基金、銀行短期理財產品、國債逆回購等。

第二種是一年以內要用的錢,可以選擇的理財工具有銀行短期理財產品、保本型基金、債券基金、量化投資基金、房地產信托基金等。

第三種是一年以上都用不到的錢,可以去做不動產投資,股票、股票型基金、股權投資,還有貴金屬、外匯等等。

以上三條建議,是筆者從事理財工作13年以來的思考和心得。通過以上方法,中產家庭實現年化10%左右的資產保值增值目標還是相對容易的。不同的時代有不同的主旋律,國運當頭,只有接受變化,緊跟趨勢,根據市場環境不斷調整資產配置策略,才能不辜負這個時代。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31