我年薪50萬,卻依舊讓家庭陷入財務困境

2019-12-01 11:56:50孫明展

投資與理財 2019年10期

孫明展

7年前,我剛創業。那時我認為,家庭財務規劃的目標人群,應該是已婚已育的中產階級家庭,因為孩子,他們最有家庭責任感,他們最有未來的憂患意識。

但7年間,接觸到大量的晚婚晚育家庭后,我意識到,其實等到生孩子才開始理財規劃,已經晚了。

尤其是二胎政策放開,許多40歲上下的70后第二次做了父母。

更危險的是,作為上有老下有小的“夾心層”,他們中的許多人肩負重擔,風險防范意識卻絲毫沒有跟上,還在“財務裸奔”。

直到在生活中遇到巨大的財務窘境時,他們才認識到問題,可為時已晚。他們被迫面臨生活品質“斷崖式”下降,被財務數字逼得焦頭爛額。

一個中產階級家庭的財務之困

我曾經幫一個40歲職場成功人士做家庭財務規劃,出于隱私考慮,我稱他為A。

A在事業上平步青云,30多歲就成為一個跨國企業的部門總監,妻子也工作穩定,生活瀟灑。兩口子月收入接近4萬元,典型的“高收入無子女”家庭。

但他們居然是“月光族”,而且除了社保以外,沒有任何其他保障,是典型的“財務裸奔”。

多年來,由于極度追求生活品質,樂于旅游、購物、享受,加上他們對自己的收入頗為自信,且沒有孩子,父母身體良好,不需操心,以至于他們幾乎沒有太多積蓄。

36歲時,夫妻倆終于決定要孩子了,上天賜給他們一對雙胞胎男孩,全家人高興之余,生活的重擔也隨之而來——

兩個孩子的教育,肯定不能省錢;

為了方便老人照顧孩子,換了個大的房子,掏空了僅有的20多萬家底,還背上了20年的房貸,供款壓力驟增;

父母年齡大了,身體不如原來健康,老人的醫療問題也逐步浮出水面……

他們的內心隱隱感到了不安。

我們為他們做了詳細的家庭財務分析,當未來的一個個數字擺在面前時,他們原先的不安變成了絕望——

A和妻子都希望孩子未來能夠在本科階段就出國留學,但這就意味著,14年后,他們必須支出近600萬元的現金。

然而在他們原先的計劃中,17年后,他們準備退休去環游世界了;現在不僅環游世界的夢想泡湯,還要面臨一個事實:

14年后,當孩子要出國本科留學時,他們正值退休年齡,收入銳減,只余社保,根本無法承受這么高額的支出,更不要說退休后的品質生活了。

現在他們意識到,要開始為未來作準備了。又發現,雖然收入不低,但所有花錢的事兒都擠到一起了:供房、為父母準備醫療費、孩子每個月的教育支出,還要繼續保持高品質的生活,真是捉襟見肘,成了不可能完成的任務。

接受事實后,A向我們提出,無論如何,一定要保住孩子出國留學。

的確,對于我們這一代人而言,人生最重要的目標之一就是孩子能接受良好的教育。

但家庭財務規劃是一個整體,除了孩子的教育以外,還有太多和人生狀態息息相關的部分,并不能簡單的殺伐決斷。

所以,我們要從頭開始思考這個問題。

四步拯救家庭財務窘境

第一步 梳理人生目標

從理財的角度考慮,什么是人生重要目標?就是那些對個人和家庭幸福感影響極大的、卻又不能確保從當期收入中支付的目標。

退休、教育、住房,這幾件事,誰也不敢拍胸脯說,大事發生前一年,自己能靠當期收入解決,需要提早規劃。

何況,我們中很多人還有財務自由、人生自由、環游世界的夢想,年輕時要去,退休后更要去。

而貨幣通脹速度,尤其是教育金的通脹速度,不必多說,有目共睹。

所以,理財規劃第一步,就是讓你去面對現實,面對你自己的需求。

理財師在這一步,只是引導、傾聽、梳理、記錄、收集數據,算出你未來的負擔有多重。

基于A家對未來期許,我們梳理出以下理財目標。

1.兩個孩子14年后本科留學美國,需要屆時有590萬元的教育資金儲備,現在每月應該儲備2.2萬元;

2.A和妻子都決定到法定年齡退休,按照每年支出相當于現每年支出20萬元的生活品質,退休后刨除社保養老金需要自備420萬元,現在每月應儲備7600元;

3.父母醫療金儲備方面,用5年的時間為A的父母儲備20萬,10年時間為妻子的父母儲備30萬,需要每個月分別儲備3787元和2807元。

以上僅是A家庭的各項單一目標梳理,但依據所需年期和目標資金綜合規劃,家庭需要平均月儲存1.8萬元。

第二步 做好充足、性價比高的家庭保障

梳理人生目標后,我們第二步向A提出了一套完整的家庭保障優化方案。

A一開始不能理解,覺得自己和妻子都有社保,“為什么還需要保障?”

我問了他三個問題:

1、你和太太現在如果不工作,家里還會有這樣的收入嗎?

2、如果一旦因為人發生意外、疾病導致收入中斷,剛剛梳理的那些人生目標,靠什么完成?

3、社保能彌補中斷的收入缺口嗎?

A認真思考了一會,沉默不語,搖了搖頭。

顯然,作為僅有工作收入,沒有什么理財收入的家庭,A和妻子如果一旦因為任何原因而中斷工作收入,會直接導致所有財務目標灰飛煙滅。

比如房子斷供、教育金短缺、發生巨大的醫療支出,導致一夜返貧……

所以,A家需要先根據家庭的財務目標、資產負債、現金支出狀況,制定一個充足、性價比高的保障計劃。

要達到每時每刻都不用再擔心家庭財務情況會因為不可預知的原因瞬間坍塌,這個保障才能稱之為合格。

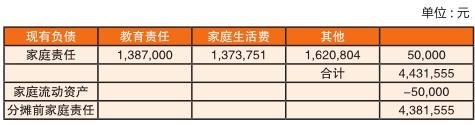

A家里,老人因為年齡原因,已經無法購買商業保險,而A和太太、兩個孩子僅有社保,需要根據家庭財務目標進行完善和優化。

根據夫妻的收入比例和家庭責任制定保障規劃,建議購買壽險和重疾、醫療險,全家全年保費31200元。

A家庭預計支出情況

A家庭壽險缺口 單位:元

我們已經知道了每位家庭成員需要的人壽保障額,下一步便是從市場上找性價比最高的純壽險產品,將缺口彌補上。因為市場上的大部分重疾保險捆綁有人壽保障,我們將在配置重疾保險時一并考慮,避免重復配置,而浪費保費。

建議增加壽險保障 單位;元

A家庭重疾和醫療保障缺口

建議增加重疾與醫療保障

綜上,A家全方位保障,需要支付年保費31200元。

第三步 梳理家庭資產負債和現金收支

以A和妻子過往的花錢習慣,很多時候知道收入多少,卻對具體花出去多少沒有多少概念,對理財資源的概念就更模糊了。

理財資源分為兩大類。

第一類是:現在已經掙到的錢,即家庭現在的資產。這兒說的資產要減去負債,即凈資產。

第二類是:未來我們持續能夠賺到的錢,那就是家庭的收入。收入需要減掉支出,即每年的盈余。

凈資產和每年的收入盈余,是我們真正可以利用的理財資源。用“資產負債表”和“現金收支表”幫助梳理,會更加通透。

而所謂財務自由,就是你的理財性收入持續穩定地大于生活支出。

很多家庭,包括我在內,都會覺得這部分是個人隱私。但理財師的角色,相當于家庭財務私人醫生。

體檢時,我們都希望盡可能把自己的身體狀況告訴醫生,以得到合適的治療建議。

理財也是一樣,如果你對自己的財務狀況守口如瓶,就根本不可能得出一個適合自己的理財方案。

系統梳理后,我們發現,A家目前全年各項收入為47.4萬元,全家支出包括夫妻個人支出、家庭生活支出、房貸、教育支出,總共39.48萬元,盈余僅有7.92萬元。

綜合以上3步,把所有理財目標放入綜合現金流,A家每個月需要儲備18000元,加上保障每年所需支付保費31200元,每年需要24.7萬元。

目前,A家的年度理財資源只有7.92萬元,相差甚遠。

第四步 重新調整家庭資產配置

在給A家做過風險能力測試后,我們只能建議A通過舍棄過往的生活品質,調低教育目標,擺脫財務困境,重新走上正軌。

1.盡快按照方案配置家庭保障,每年支出31200元。

2.原有家庭支出中,房貸、教育、家庭生活等屬于硬性支出,不能隨意壓縮。所以,建議大幅壓縮A和妻子的個人支出部分。

A由原來的6000元/月,壓縮到4000元/月;妻子由5000元/月,壓縮到3000元/月。調整后一年,可釋放出4.8萬元的財務資源。

3.降低兩個孩子的留學目標,由本科赴美國調整為本科赴新加坡讀書,14年后所需資金目標從590萬下降到230萬。

4.將調整后的教育金目標、A和妻子原有退休計劃、新增父母醫療金等目標放入綜合現金流后規劃,每月儲備降至8000元,一年是9.6萬元,加上新增每年家庭保費3.12萬元,每年需要12.72萬元資金儲備。

通過以上調整,家庭盈余會由原來的7.92萬元上升至13.3萬元,剛剛滿足12.72萬元的資金儲備需求。

一旦有新的財務目標,或是資產和負債情況有所改善或惡化,或是身體有變,A家都需要重新進行財務規劃回顧和調整,以應對新變化。

雖然十分無奈,但這何嘗不是A和妻子早年缺乏規劃意識,只顧瀟灑人生所付出的代價?

反思:家庭財務規劃越早越從容,中年夾心層保障為先

A因為缺乏規劃,晚生孩子導致的財務窘境,是我遇到過的幾千個中產家庭中的一類典型。

父母已經年老,孩子尚小,事業進入穩定或瓶頸階段,意味著收入可能也不會大幅攀升,而未來各方面的高企花費,到來的時間不說近在咫尺,掰著指頭也可以算過來了。

大多數人都希望自己的人生盡可能的精彩,給孩子最好的教育,讓父母安度晚年,但當我們面對這些目標時,首要考慮的不是如何把目標定得多高,而是如何保證各項目標基本完成。

因為手心手背都是肉,我們可能永遠會有遺憾,但永遠不想顧此失彼。

沖著這一點,通過梳理理財目標,衡量自身的責任,先配置好完整的保障,尤為重要。

但以上這些,對于尚未生育的人來說,或是晚婚晚育者來說,多數都會覺得遙遠得很,對我們的建議置之不理。

有的不能理解保障的意義,心存僥幸;有的看到理財規劃要求他們犧牲一點生活品質,就敬而遠之,根本無法下決心。

我不得不提醒他們:“你們正在一步步地走向財務的窘境而不自知。如果不及早開始財務規劃,你們的后半生將會很累、很難過。”

而隨著二胎越來越普遍,許多只有一個孩子時壓力尚可的家庭,對二孩家庭財務狀況將會如何變化預估不足,仍然存在著陷入窘境的風險。

所以,還是那句話:早準備,犧牲的僅僅是當下小小的快樂;晚準備,犧牲的可能是整個家庭的幸福、孩子的未來,還有你們下半生的逍遙。

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

領導決策信息(2018年50期)2018-02-22 06:17:16

北京教育·普教版(2018年1期)2018-01-29 20:45:18

商周刊(2017年5期)2017-08-22 03:35:26

河南水利年鑒(2017年0期)2017-05-19 02:29:27