影響上市商業(yè)銀行杠桿率因素的實(shí)證分析

2019-11-27 11:44:06衛(wèi)曉露

智富時(shí)代 2019年9期

衛(wèi)曉露

【摘 要】選取了我國16家上市商業(yè)銀行2012年到2017年的面板數(shù)據(jù),運(yùn)用面板模型分析結(jié)果得出杠桿率近年來穩(wěn)步增長,與金融深化程度和資本充足率呈正相關(guān)關(guān)系,與資產(chǎn)規(guī)模和盈利能力呈負(fù)相關(guān)關(guān)系,與不良貸款率和撥備覆蓋率呈正相關(guān)但影響不明顯。

【關(guān)鍵詞】上市商業(yè)銀行;杠桿率;盈利能力

一、研究背景及現(xiàn)狀

高杠桿經(jīng)營是銀行業(yè)經(jīng)營的顯著特征,是銀行創(chuàng)造利潤空間的基礎(chǔ)。2008年,全球性金融危機(jī)爆發(fā),金融危機(jī)給全世界經(jīng)濟(jì)帶來了極大沖擊,其中國際銀行業(yè)損失慘重。研究發(fā)現(xiàn),資本充足率監(jiān)管要求并不能真正控制住銀行的冒險(xiǎn)沖動(dòng)。經(jīng)濟(jì)學(xué)家開始討論并尋找金融危機(jī)爆發(fā)的深層原因。許多經(jīng)濟(jì)學(xué)家認(rèn)為,銀行體系的表內(nèi)外杠桿率的過度積累就是2008年爆發(fā)的全球金融危機(jī)的重要原因之一,銀行的高杠桿經(jīng)營模式是風(fēng)險(xiǎn)發(fā)生的根源。因此金融危機(jī)過后,“去杠桿化”引起了金融界廣泛的關(guān)注,控制金融體系的杠桿化程度成為金融監(jiān)管的重要目標(biāo)。

Koehn Santomero(1980)通過運(yùn)用資產(chǎn)組合理論模型研究發(fā)現(xiàn),杠桿率監(jiān)管盡管會(huì)降低商業(yè)銀行總的風(fēng)險(xiǎn)資產(chǎn)水平,但銀行會(huì)為了提高收益使高風(fēng)險(xiǎn)資產(chǎn)的比重加大,從而可能導(dǎo)致銀行在銀行資產(chǎn)配置中的逆向選擇問題。Jürg.M.Blum (2007)指出杠桿率監(jiān)管可以幫助銀行主動(dòng)提高資產(chǎn)凈額,并且有助于監(jiān)管機(jī)構(gòu)監(jiān)控銀行表外風(fēng)險(xiǎn)。Tobias Adrian 和 Hyun Song Shin(2008)認(rèn)為杠桿的大小與資產(chǎn)負(fù)債表整體規(guī)模是呈正相關(guān)的,是因?yàn)橘Y產(chǎn)價(jià)格升高使得銀行調(diào)整資產(chǎn)負(fù)債外規(guī)模,進(jìn)而影響了杠桿的上升。巴曙松和高江健(2012)認(rèn)為,杠桿率管理的有效性在相對(duì)較短的時(shí)期內(nèi)受到限制,但從長期來看,杠桿率與資本充足率的有效合作是控制商業(yè)銀行風(fēng)險(xiǎn)的必要條件;李楠和汪翀(2013)對(duì)巴塞爾協(xié)議進(jìn)行研究,論證僅僅用規(guī)制的方式難以避免系統(tǒng)性風(fēng)險(xiǎn)。

綜上所述,對(duì)商業(yè)銀行杠桿率的研究從巴塞爾協(xié)議Ⅲ引入杠桿率之后變得豐富起來。我們有必要進(jìn)行進(jìn)一步研究。

二、銀行杠桿影響因素的實(shí)證分析

本文選取了截至2012-2017年我國16家上市商業(yè)銀行的面板數(shù)據(jù)作為樣本,評(píng)價(jià)其杠桿率和金融風(fēng)險(xiǎn)情況。樣本銀行的數(shù)據(jù)信息來自于wind資訊以及各銀行年度報(bào)表。

(一)變量的選取

本文所研究的指標(biāo)就是杠桿率,因此杠桿率為被解釋變量。

宏觀方面的解釋變量。金融深化程度方面,本文引入了M2/GDP這一指標(biāo)來表示,隨著經(jīng)濟(jì)發(fā)展,金融市場發(fā)展越來越完善,金融深化程度也會(huì)加深,銀行業(yè)務(wù)會(huì)變得更加多種多樣,因此這個(gè)指標(biāo)對(duì)于研究杠桿率是很有意義。資本充足率監(jiān)管是銀行監(jiān)管最重要的一環(huán),本文用資本充足率這一指標(biāo)來代表。

微觀方面的解釋變量。本文用資產(chǎn)總額代表資產(chǎn)規(guī)模,因?yàn)閿?shù)字較大,為了方便研究,用千億元作為單位。本文用不良貸款率和撥備覆蓋率來代表資產(chǎn)質(zhì)量。因?yàn)椴涣假J款率和撥備覆蓋率這兩個(gè)指標(biāo)是最廣泛被用來代表資產(chǎn)質(zhì)量的兩個(gè)指標(biāo),研究結(jié)果應(yīng)該會(huì)比較顯著。盈利能力方面,本文用凈息差來表示。此指標(biāo)與凈利息收入關(guān)系密切,能夠更好的研究盈利能力與杠桿率之間的關(guān)系。

因此,解釋變量為資本充足率、撥備覆蓋率、不良貸款率和凈息差。(表4)

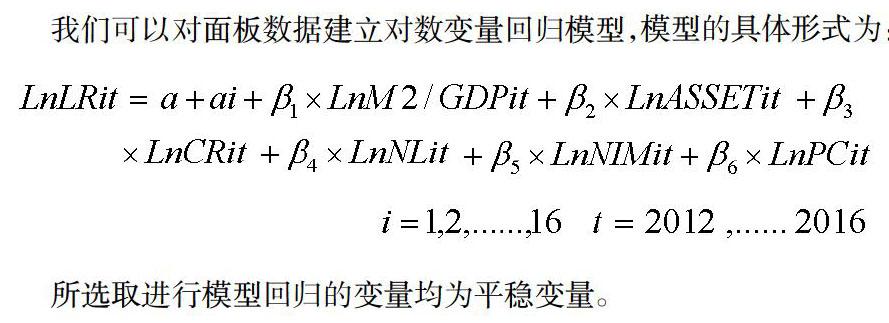

(二)模型檢驗(yàn)與設(shè)定

我們可以對(duì)面板數(shù)據(jù)建立對(duì)數(shù)變量回歸模型,模型的具體形式為:

所選取進(jìn)行模型回歸的變量均為平穩(wěn)變量。

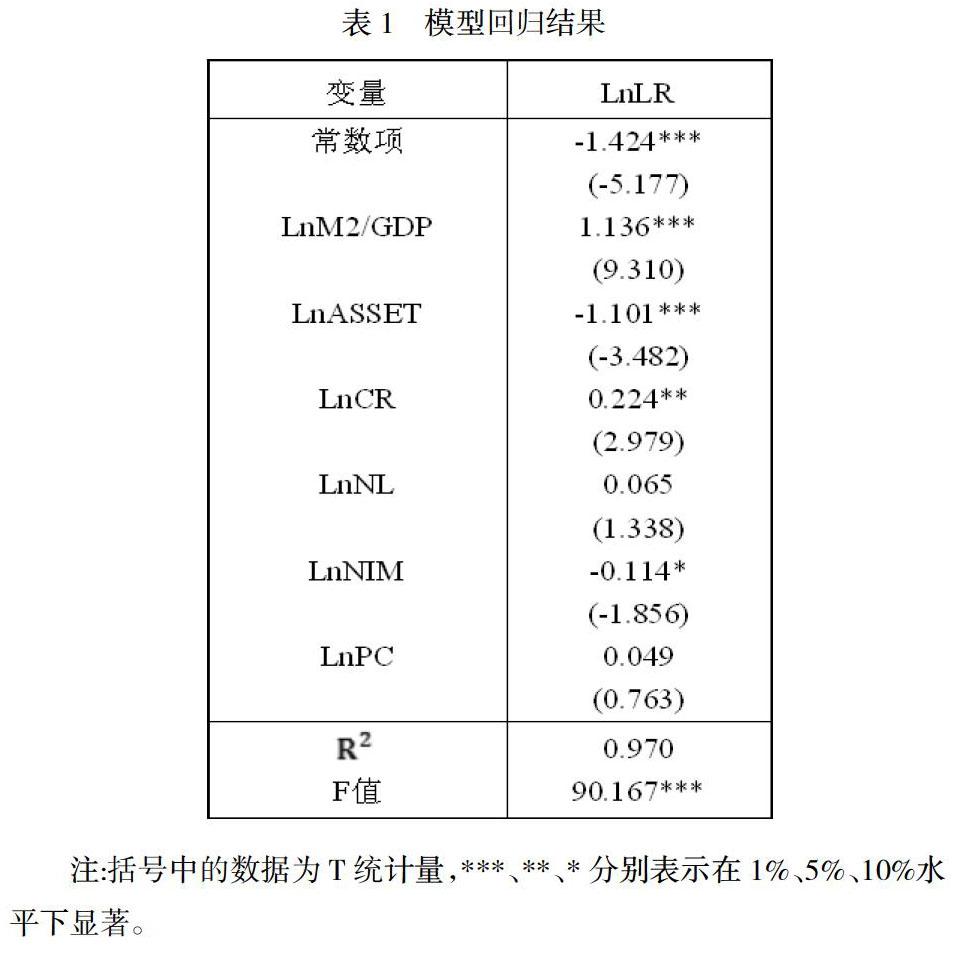

由上述回歸結(jié)果可以看出,M2/GDP對(duì)杠桿率有顯著正向影響。銀行資產(chǎn)總額(ASSET)對(duì)杠桿率有顯著反向影響。變量資本充足率(CR)對(duì)杠桿率(LR)有顯著的正向影響,說明資本充足率越高,說明銀行風(fēng)險(xiǎn)低,杠桿率就越高。資本充足率越高時(shí),銀行風(fēng)險(xiǎn)范圍變大,杠桿率就越高,杠桿越低。當(dāng)銀行在資本充足率的監(jiān)管標(biāo)準(zhǔn)下時(shí),銀行會(huì)加大檢查力度,避免出現(xiàn)表外業(yè)務(wù)過多,風(fēng)險(xiǎn)變大,資金周轉(zhuǎn)不在的情況,作為銀行監(jiān)管的核心指標(biāo),資本充足率對(duì)杠桿率有顯著的正向影響。不良貸款率(NL)和撥備覆蓋率(PC)對(duì)杠桿率都是不顯著的正向影響,不良貸款率高,銀行所受到的風(fēng)險(xiǎn)就高,杠桿率也相應(yīng)變低,但現(xiàn)在由于監(jiān)管方面的影響,杠桿率不得不變高;撥備覆蓋率影響不大可能是因?yàn)槊總€(gè)銀行為呆賬壞賬準(zhǔn)備的準(zhǔn)備金不一定是充足的,誤差會(huì)很大,因此在橫向比較上會(huì)不明顯。凈息差(NIM)和撥備覆蓋率(PC)對(duì)因變量杠桿率(LR)有顯著的負(fù)向影響,凈息差(NIM)的影響顯著作為凈利息收入與平均生息資產(chǎn)規(guī)模的比值,凈息差越高,說明銀行收入越好,風(fēng)險(xiǎn)也就越高,杠桿率就越低。此外,由F統(tǒng)計(jì)量可以看出,模型的線性關(guān)系較為顯著。

三、結(jié)論及政策建議

(一)結(jié)論

本文發(fā)現(xiàn)影響上市商業(yè)銀行杠桿變化的因素有金融深化程度,監(jiān)管因素,還有銀行自身的原因。本文選取了其中幾個(gè)因素進(jìn)行研究,發(fā)現(xiàn)宏觀方面,M2/GDP越高,金融深化程度越深,金融交易系統(tǒng)越完善,交易貨幣化就更加明顯,銀行也就會(huì)向著更加多元化、綜合化方面發(fā)展,銀行經(jīng)營會(huì)更加完善,能夠在盈利的情況下保持杠桿率增高銀行自身方面分為資產(chǎn)規(guī)模、資產(chǎn)質(zhì)量和盈利能力三個(gè)方面。從盈利能力上來說,凈息差越低,杠桿率越高。

(二)建議

監(jiān)管當(dāng)局制定更加精細(xì)化,規(guī)范化的杠桿率計(jì)算方法。要求商業(yè)銀行定期且具體披露表內(nèi)外資產(chǎn)包含項(xiàng)目,表內(nèi)外資產(chǎn)額調(diào)整依據(jù)和標(biāo)準(zhǔn),杠桿率計(jì)算的詳細(xì)辦法,使得財(cái)務(wù)指標(biāo)更加透明易懂。從銀行自身角度,銀行要保證真實(shí)的披露各種財(cái)務(wù)信息。因?yàn)榱私獗旧磴y行的真實(shí)情況,所以不可以為了達(dá)到監(jiān)管標(biāo)準(zhǔn),用一些方法將風(fēng)險(xiǎn)很大的業(yè)務(wù)轉(zhuǎn)到表外。商業(yè)銀行要認(rèn)真研究該怎樣將表外轉(zhuǎn)入表內(nèi)。銀行要保證真實(shí)的披露各種財(cái)務(wù)信息,對(duì)自己的風(fēng)險(xiǎn)在總體上有詳盡的認(rèn)識(shí),平時(shí)增強(qiáng)壓力測試和情景分析,遇到問題要及時(shí)解決。

【參考文獻(xiàn)】

[1]玉露璐.銀行資本充足率監(jiān)管對(duì)宏觀經(jīng)濟(jì)運(yùn)行的影響研究綜述.武漢金融,2013,(2):37-50.

[2]馮曉瑩,韓永輝.資本充足率監(jiān)管效果——兼論《巴塞爾協(xié)議Ⅲ》的適用性.金融論壇,2013,(11):21-28.

[3]崔婕,沈沛龍.資本充足率與杠桿率雙重監(jiān)管指標(biāo)體系的構(gòu)建——基于微觀審慎監(jiān)管框架的研究.金融論壇,2013,(11):11-20.

[4]李澤廣,楊欽.金融機(jī)構(gòu)杠桿率的周期性特征及其決定因素.天津財(cái)經(jīng)大學(xué)學(xué)報(bào),2013,(10):78-86.

[5]吳鵬,耿雪.淺析巴西銀行盈利能力的決定因素.經(jīng)濟(jì)研究導(dǎo)刊,2014,(17):247-25.

[6]董景文.杠桿率新規(guī)對(duì)上市商業(yè)銀行信貸約束的有效性研究.南方金融,2014,(9):24-27.

[7]許佳琦.杠桿率對(duì)商業(yè)銀行穩(wěn)定性的影響研究.經(jīng)濟(jì)論壇,2016,(13):134-135.