改革開放40年我國體育產業發展現狀、問題及對策

2019-11-27 07:20:04孫鵬

體育科技文獻通報 2019年12期

孫 鵬

自1978年改革開放以來,中國國民經濟迅速發展,取得了舉世矚目的成就。中國體育產業也實現了從零開始,由小到大,從點到面的快速發展。特別是近十年來,中國體育產業保持了每年兩位數以上的高增長率,成為了新的經濟增長點,在推動體育事業全面健康發展,促進體育與經濟社會協調發展方面發揮了重要作用。

40年來,黨和國家高度重視體育產業的發展。1995年6月16日,國家體委發布《體育產業發展綱要(1995-2010年)》中提出,“中國體育產業要用十五年時間、逐步建成適合社會主義市場經濟體制,符合現代體育運動規律、門類齊全、結構合理、規范發展的現代體育產業體系”[1]。2014年10月20日,國務院發布《關于加快發展體育產業促進體育消費的若干意見》中指出,“將全民健身上升為國家戰略。到2025年,中國體育產業總規模將超過5萬億元,成為推動經濟社會持續發展的重要力量”[2]。2016年5月5日,國家體育總局發布《國家體育發展“十三五”規劃》中提出,“到2020年,全國體育產業總規模超過3萬億元,體育產業增加值的年均增長速度明顯快于同期經濟增長速度,在國內生產總值中的比重達到1%”[3]。一系列的政策充分體現出黨和國家對體育工作的高度重視和關心,將體育產業發展納入到國家發展戰略之中,2022年北京冬奧會的籌辦,對我國體育產業的發展也將起到巨大的促進作用,可以預見,未來我國體育產業必將迎來快速發展的大好時機。

1 我國體育產業發展現狀

1.1 體育的產業地位得到確立

我國體育產業起步較晚,改革開放之后才得以逐步成型,經歷了從無到有的轉變,雖然發展時間不長,但40年來,我國體育產業所體現出的經濟功能卻是非常強大的。自2014年國務院頒布《關于加快發展體育產業促進體育消費的若干意見》以來,我國體育產業的發展便步入了一個嶄新的階段,體育產業首次被確定為中國經濟發展的新增長點,將為我國的經濟發展注入強大的動力,體育的產業地位也得以確立。“從一定意義上講,改革開放40年來我國體育發展的一個質的變化就是體育從單純的社會公益事業轉變為具有產業屬性的社會公益事業,體育在促進經濟增長、優化產業結構、擴大家庭消費和促進社會就業方面發揮著越來越突出的作用[4]。”

1.2 體育產業總規模不斷擴大

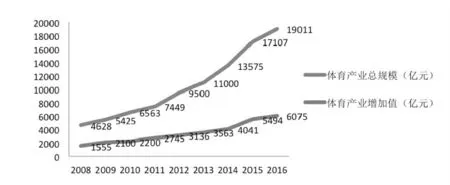

圖1 2008-2016年我國體育產業總規模和增加值

根據國家體育總局、國家統計局聯合發布的2016年度國家體育產業統計數據圖1所示, 2008至2016年間,無論是我國的體育產業總規模還是體育產業增加值都呈現出持續增長的良好趨勢。我國體育產業總規模從2008年的4629億元增長到了2016年的19011億元;而我國的體育產業增加值也從2008年的1555億元上升到了2016年的6075億元,可見,增長非常迅速。且2012-2016年中國體育行業產值和增加值的年均復合增長率分別達到了18.94%和19.87%,依照這個增長趨勢發展下去,到2020年我國體育產業總產值將會有很大機會突破3萬億的目標,成為未來推動我國經濟發展的重要力量。

1.3 體育產業結構不斷優化

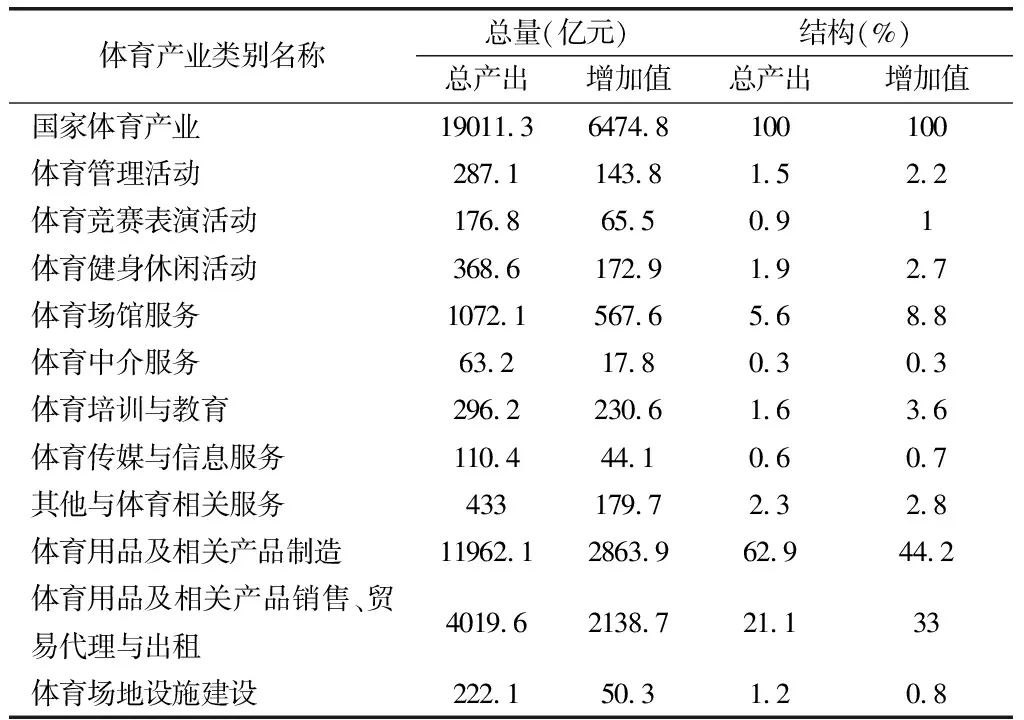

根據國家統計局2018年1月公布的國家體育產業數據,如表1所示,從全國體育產業的11大類來看,體育用品及相關產品制造業的總產值和增加值是最大的,分別為11962億元和2864億元,占比分別達到了62%和44%;體育服務業(除體育用品和相關產品制造業、體育場地設施建設外的其他9大類)總產出和增加值分別為6827億元和3561億元,占比分別為35%和54%。體育服務業發展迅速,增加值占比首次占據半壁江山,到達55%。統計數據顯示,隨著政策紅利的逐步釋放,體育產業已成為經濟發展的新“窗口”,并逐漸形成了以競賽表演業和健身休閑業為驅動,體育用品業為保障,體育培訓、體育傳媒、體育場館、體育中介等業態快速發展的整體格局,發展速度不僅遠高于經濟增長速度,更領跑幸福產業,顯示出巨大的市場潛力和強大的發展動力[7],有望成為我國經濟發展的新動能和新的增長點。

表1 2016年國家體育產業總產出和增加值

1.4 居民體育消費持續增長

改革開放以來,人民的生活水平顯著提高,居民的體育消費也開始呈現出專業化、個性化和時尚化的發展趨勢。[4]有調查顯示,馬拉松、戶外運動(登山、遠足、露營、徒步旅行)、自行車運動、冰雪運動、潛水、垂釣、高爾夫、皮劃艇、攀巖等正變得越來越受歡迎,逐漸成為體育消費的新熱點。例如,據中國田徑協會統計,馬拉松產業在2017年全國共舉辦規模賽事(路跑賽事人數在800人以上,越野跑賽事人數300人以上)1102場,涉及234個城市(覆蓋全國70.06%的地級市)。參賽規模498萬人次,賽事規模在7年增加了50倍。還有我國的戶外運動和冰雪項目,2017年我國泛戶外人口(每年至少參加一次以上戶外運動)已達1.3億-1.7億,經常參加戶外山地運動的人口達到6000萬-7000萬人;截至2017年底,中國滑雪場總數達到703家,滑雪人次達到1750萬人次,滑雪消費規模達到720億元,占冰雪產業總規模的18.1%。從整體上看,我國居民體育消費呈現出持續增長的良好態勢。

1.5 新模式新業態不斷涌現

隨著時代的進步,體醫結合、體旅結合、體養結合等新興業態開始不斷涌現出來,我國體育產業鏈和生態圈也逐漸得到豐富與完善。體育健康城市、體育城鎮、體育綜合體、體育公園和產業園區等平臺建設開始加速推進,體育產業從點到線、由線及面的集聚區發展趨勢日益凸顯。如今,“體育+”和“+體育”的發展模式成為體育產業發展的重點模式。促進體育與文化、教育、旅游、衛生、養老、醫療等行業的深入結合和發展,是體育產業做大做強的戰略定位,不僅拓展了體育產業的發展空間,還促進了體育與文化的物質和精神層面的發展,形成具有高文化附加值和經濟效益的體育產品,打造出體育文化的新業態。

1.6 國家體育產業基地作用顯著

國家體育產業基地是我國體育產業發展的重要特色和巨大優勢,被譽為我國體育產業發展的發動機[5]。2006年至2011年,國家批準建設了六個國家體育產業基地,到2015年底,國家又批準建立了8個體育產業基地和12個國家體育產業示范基地。《體育產業發展“十三五”規劃》提出將在2020年建成50個國家體育產業示范基地。這些基地的建設和發展不僅促進了中國體育市場主體的增長、也增加了產業規模,進一步推動了中國體育產業布局和結構的合理性。由于產業基地是以空間布局分布,每個基地都可以輻射周邊地區,帶動許多體育產業共同發展。

1.7 體育產業政策不斷豐富

2010年,國務院辦公廳發布“關于加快發展體育產業的指導意見”;2014年,國務院發布“關于加快發展體育產業促進體育消費的若干意見”;2016年,國務院辦公廳又發布“關于加快發展健身休閑產業的指導意見”和“關于印發全民健身計劃(2016-2020年)的通知”;以及2016年,國家體育總局發布的《體育產業發展“十三五”規劃》。這些政策文件不斷推出,體現了黨和國家對于體育產業的高度重視和支持,將體育產業的發展納入到國家發展戰略之中,對于我國體育產業的發展起到了極大的推動和促進作用。

2 我國體育產業發展中存在的問題

2.1 體育產業規模仍舊偏小,產業結構不夠合理

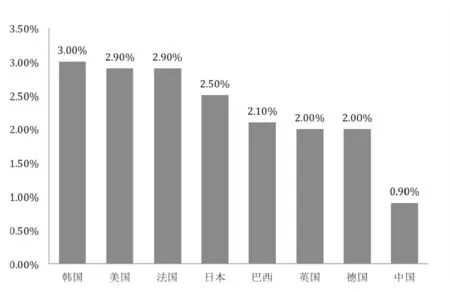

40年來,雖然我國的體育產業規模在不斷擴大,但與體育產業發達國家相比,我國的體育產業規模仍然偏小。根據2016年各國體育產業增加值GDP占比如圖2所示,韓國、美國、法國等國家的體育產業增加值GDP占比達到了3%;而中國體育產業的GDP比例尚未達到1%。目前,作為體育產業強國的美國,其體育產業已占全球體育產業總值的1/3。相比而言,我國的體育產業規模還是偏小,距離發達國家的體育產業規模還是有明顯差距。除此之外,在產業結構方面,我國的體育產業長期以體育用品制造業為主導地位,占體育產業增加值的79%,而體育服務業占比僅18%;而對比美國成熟的體育產業,其體育服務業作為主導地位,占比達到了57%,體育用品制造業只占30%。中國的體育服務業僅占體育產業整體結構的一小部分,產業結構配置還存在許多不合理的地方。

圖2 2016年各國體育產業增加值GDP占比

2.2 體育產業信息網站運營模式不合理

現代信息技術的普及極大地推動了體育產業的發展。然而,我國體育產業信息網站的運營模式存在以下幾個問題:第一,價值增值不顯著。網站的價值增值主要涉及無形資產、社會效益、經濟效益等多個方面,而目前我國大多數體育產業信息網站只是具有信息傳播的功能,缺少信息增值的處理,導致價值增值效果不明顯。第二,缺少清晰的盈利模式。相比于國外的體育產業信息網站,我國的網站極大多數都還沒有一個清晰的盈利模式,僅有我國四大門戶網站依靠多年來的受眾基礎才擁有一個較為清晰的盈利模式。第三,運營模式不合理。我國很多體育產業信息網站只是簡單的復制與套用其他成功網站的運營模式,而缺少自己的特色,這種運營模式會在很大程度上制約著我國網站的進一步發展,從而限制了體育產業的發展。

2.3 體育產業市場化程度不高,產品缺乏國際競爭力

目前,我國體育管理體制長期存在政企不分、政事不分、官辦不分等問題,大部分的體育人才、體育場館、體育賽事等重要體育資源掌控在政府系統手中,市場沒有在分配和在分配的過程中發揮基礎性作用,所以,體育產業的市場化水平需要進一步提高。此外,我國體育產業長期以體育用品制造業為主導,但我國體育用品制造業主要以生產低附加值的來料加工產品和勞動密集型產品為主,在技術投入和科技創新方面嚴重不足,缺乏自己的品牌產品,難以在國際競爭中站穩腳步。

2.4 體育產業人才資源匱乏

現階段,我國在體育組織、公共關系、體育市場化和設施管理方面缺少高素質的綜合專業體育人才。縱觀我國體育產業發展,專業人才在從業人數、知識結構、管理能力、市場拓展、運營水平都處于較低狀態。這主要體現在,體育產業發展科技創新人才不足,體育賽事組織策劃、商業運作,俱樂部管理運營人才較少,社會體育活動組織實施、宣傳推廣的人才緊缺,體育場館運營管理、的專業人才缺乏,高水平、國際化的體育職業經理人的數量甚少,體育產業與文化、醫療、健康、休閑等領域跨界整合的人才匱乏。除此之外,我國的體育產業人才在各地區的分布也不均衡,東西部、城鄉之間差距顯著,這主要是受各地區經濟發展水平嚴重失衡的影響,從而制約了體育產業的發展。

3 體育產業發展的建議

3.1 優化產業結構,改善產業布局

促進體育產業與群眾體育和競技體育的全面發展,優化體育產業結構與改善產業布局,縮小城鄉體育發展差距。進一步優化體育服務業,體育用品業及相關產業結構,增加服務業比重。合理規劃體育產業發展布局,擴大“珠三角”“京津冀”“長三角”等區域體育產業圈的影響力。充分利用其豐富的體育資源和雄厚的經濟和科技實力,大力拓展體育消費市場潛力,解決其有效供給不足的問題,使體育產業發展成為本地區國民經濟的主導產業。

3.2 優化體育產業信息網站運營模式

首先,根據體育產業信息網絡發展的實際,找準合理的網站定位,如定位為網絡媒體或經營平臺。然后,設置廣告空間、招納會員、開展培訓活動或提供體育旅游服務等,建立明確的網站盈利模式。其次,設計實用的信息網站內容,采用多元化的網站推廣方式。最后,人才是至關重要的,組建一個高效的網絡團隊來進行運營,形成以服務客戶為中心,以資源整合為核心,以盈利模式為主體的一個高效、科學、具有特色的運營模式[6]。

3.3 培育多元市場主體,提升品牌競爭力

成熟的體育市場主體必然具有一定的體量和數量,能夠獨立地進行生產、經營、銷售等經濟活動[7]。建立多元治理格局的供給方,擴寬供給渠道,推進政府購買公共體育服務,培育多元市場主體,通過政府獎勵、財稅支持、土地優惠等政策,激發社會參與體育產業的潛力和熱情,營造競爭有序、平等參與的市場環境。加大對產品技術和科技創新上的投入,形成屬于自己的富有鮮明特色的產業群和知名品牌,提升在國際上的競爭力,推動體育市場的對外擴張。

3.4 加快推進產業融合

在21世紀服務性經濟日益強大的時代背景下,體育產業與相關產業融合發展已成為趨勢所向。體育產業已不再以孤立的產業形態而存在,跨界融合成為體育產業發展的新常態。體育產業與相關產業融合本質上是體育產業創新[8]。加快體育產業跨界融合,促進體育與旅游業、交通通信業、食品業、服裝業、醫療保健業、機械業等相關產業之間的融合發展,從而創造出體育產業新業態,形成新的體育產業商業模式和體育產業鏈,推動體育產業進一步發展。

3.5 發展運動項目產業

體育競賽表演業在我國體育產業中占有很大的一部分比重,而競賽表演業的核心內容是由各運動項目組成的體育賽事,運動項目的發展對促進體育產業的發展更直接和現實。有研究者認為:發展運動項目產業應以產業規劃為引領,以運動項目市場化發展為原則,積極發展傳統運動項目產業、時尚休閑項目產業和民族特色項目產業[9]。此外,還需進一步提高我國體育賽事水平和質量,打造一批影響力大、群眾參與度高的精品商業賽事,同時,引進一批國外頂尖的高水平國際競賽,共同助力我國運動項目產業的發展。

3.6 加強體育人才的培養

體育產業是跨多個領域,人才和技術密集的行業,需要高素質、綜合能力強的體育專業人才進行管理運營,而我國在體育產業人才方面嚴重缺乏,尤其是社會體育和體育科研與管理類方面的人才,需國家、社會和高校充分利用各種資源,加強培養,盡快提升我國體育產業人才儲備,以滿足體育產業市場人力資源的需求。此外,在人力資源配置方面,應遵循市場發展規律,科學、高效地合理分配資源,以獲得最大體育產業效益。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

甘肅教育(2020年2期)2020-11-25 00:50:04

家庭影院技術(2018年11期)2019-01-21 02:20:52

少兒美術(快樂歷史地理)(2018年2期)2018-09-25 02:47:54

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

河南理工大學學報(社會科學版)(2016年1期)2017-01-15 13:52:23

中國科技信息(2016年20期)2016-12-08 06:39:48

學苑創造·A版(2016年9期)2016-10-10 11:14:12

汽車零部件(2014年9期)2014-09-18 09:19:14