供給側結構性改革背景下非金融企業去杠桿成效實證研究

2019-11-14 09:14:05何良杰戴正本時自亮

山西農經 2019年15期

何良杰 戴正本 時自亮

摘 要:以安徽省上市公司為例,選取2010—2017年上海和深圳證券交易所A股上市公司的年度財務數據作為研究樣本,利用微觀杠桿率測量方法衡量非金融企業的杠桿率,并使用樣本面板數據構建固定效應模型,對影響非金融企業去杠桿成效的特定變量因素進行探究,根據實證研究結果分析評價安徽省非金融企業去杠桿成效情況。

關鍵詞:供給側改革;非金融企業;杠桿率;固定效應模型

文章編號:1004-7026(2019)15-0144-03 ? ? ? ?中國圖書分類號:F552 ? ? ? ?文獻標志碼:A

近年來,去杠桿和防風險一直是我國宏觀調控的主題。同時,在資產新規、房地產調控、債轉股等一系列去杠桿政策的作用下,去杠桿已取得重大成就。目前,我國已有研究成果主要對去杠桿的方法進行研究,即如何去杠桿,以及分析非金融企業杠桿率高的原因和去杠桿途徑,這些研究成果對降低我國杠桿率和促進非金融企業去杠桿路徑的形成具有重要意義[1]。隨著供給側改革的深入推進,去杠桿已初見成效,研究方向已實現從去杠桿到穩杠桿的轉變,去杠桿成效和如何穩杠桿成為主要研究點。為此,以安徽省上市公司為例,選取非金融企業研究影響去杠桿率的特定變量因素,來分析對去杠桿率的影響,根據不同特定變量因素的不同影響,分析安徽省上市非金融企業去杠桿成效,然后提出合理可行的建議。

1 ?文獻綜述

在供給側改革背景下,各行各業的杠桿率問題越來越受到各界人士的重視,特別是在我國非金融企業杠桿率的問題上,其研究成果也很多。例如黃祥鐘、傅佳佳(2018)[2]基于福建省上市公司面板數據,研究影響非金融企業杠桿率的因素,找出顯著性影響因素,并提出相應的措施;車青玲(2015)[3]以當地代表企業的面板數據為樣本,建立了一個不變參數模型,實證分析非金融企業杠桿率的波動;金鵬輝(2018)通過分析上海市企業去杠桿成效情況以及未來去杠桿工作轉型升級問題,來研究上海市非金融企業杠桿率問題;張作玲(2018)[4]通過分析研究在供給側改革背景下非金融企業去杠桿過程中應該規避的風險和有效去杠桿的措施。在現有學者研究的基礎上,對安徽省上市非金融企業進行實證研究,找出影響其杠桿率的特定變量因素,進而分析去杠桿成效情況。

2 ?實證研究

2.1 ?數據來源

以2010—2017年安徽省上海和深圳證券交易所A股上市公司年度財務數據為研究樣本,數據來自《安徽統計年鑒》和國家統計局。選取的上市公司為安徽省非金融性代表性企業,涵蓋了農業、制造業、工業、制藥等多個行業,以全省規模以上工業企業為考察對象[5]。經過初步的數據處理,得到模型構建所需要的各種上市公司面板數據。

2.2 ?變量選取

研究的方向是企業杠桿率及其成效問題,以杠桿率作為因變量,包括短期杠桿率和長期杠桿率。其中杠桿率的測算采用微觀杠桿率的測算方法,是指以企業的資產與負債作為研究點,以較小的資產通過負債的方式來實現較大資產規模的管理[6]。

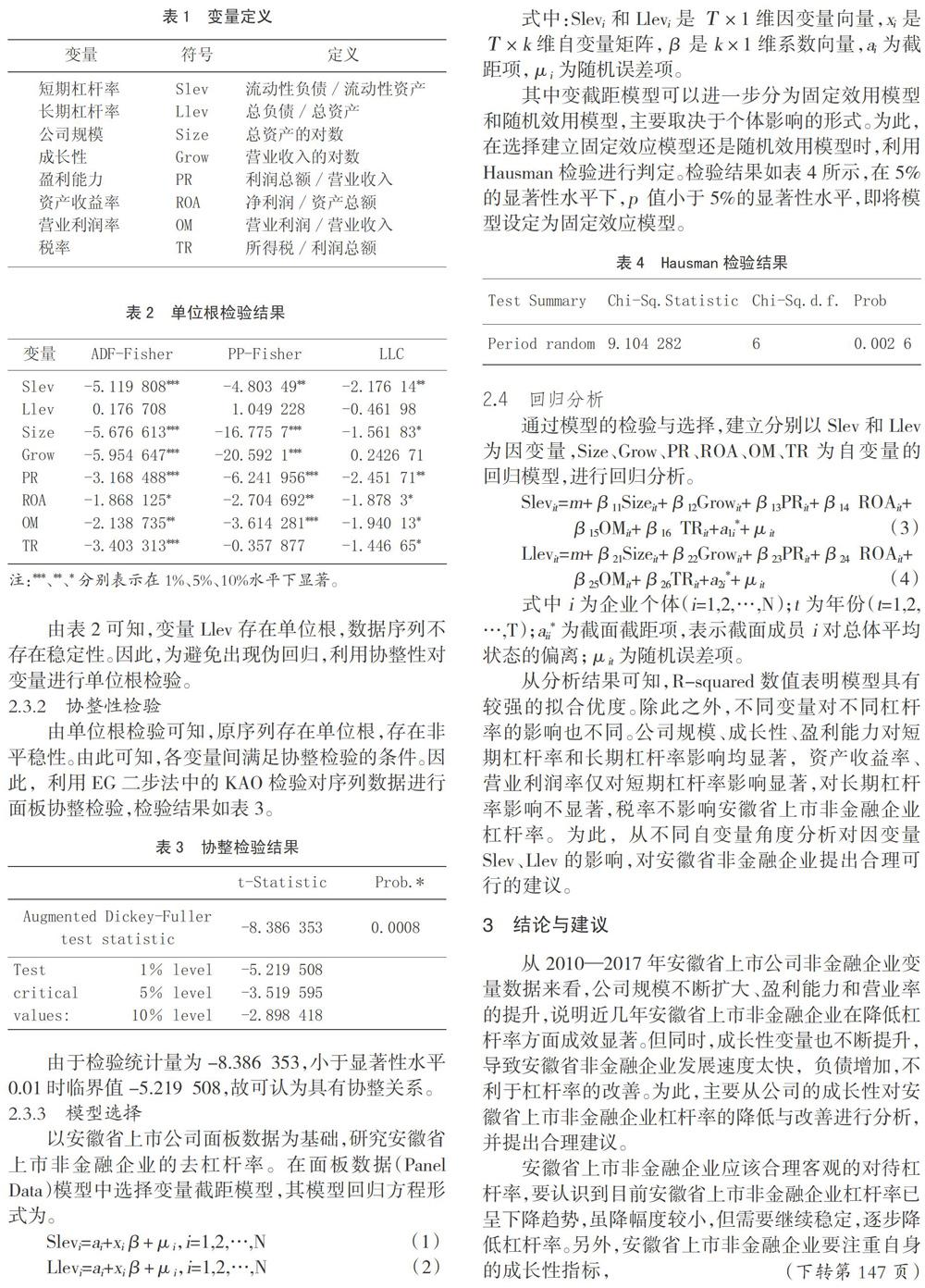

自變量的選取主要依靠非金融企業財務數據的重要指標對杠桿率的影響以及參考現已有的研究成果,選取公司規模、成長性、盈利能力、資產收益率、營業利潤率、稅率6大影響因素作為自變量。其變量名稱、符號、定義如表1所示。

2.3 ?模型建立

2.3.1 ?單位根檢驗

單位根檢驗是指對變量序列數據的平穩性進行檢驗,檢查是否存在單位根,如果存在單位根,就是非平穩序列,會使回歸分析中存在偽回歸。為此,采用ADF-Fisher、PP-Fisher、LLC3種檢驗方法進行單位根檢驗,檢驗結果如表2所示。

由表2可知,變量Llev存在單位根,數據序列不存在穩定性。因此,為避免出現偽回歸,利用協整性對變量進行單位根檢驗。

2.3.2 ?協整性檢驗

由單位根檢驗可知,原序列存在單位根,存在非平穩性。由此可知,各變量間滿足協整檢驗的條件。因此,利用EG二步法中的KAO檢驗對序列數據進行面板協整檢驗,檢驗結果如表3。

由于檢驗統計量為-8.386 353,小于顯著性水平0.01時臨界值-5.219 508,故可認為具有協整關系。

2.3.3 ?模型選擇

以安徽省上市公司面板數據為基礎,研究安徽省上市非金融企業的去杠桿率。在面板數據(Panel Data)模型中選擇變量截距模型,其模型回歸方程形式為。

Slevi=ai+xiβ+μi,i=1,2,…,N ? ? ? ? ? ? ? (1)

Llevi=ai+xiβ+μi,i=1,2,…,N ? ? ? ? ? ? ? (2)

式中:Slevi和Llevi是Τ×1維因變量向量,xi是Τ×k維自變量矩陣,β是k×1維系數向量,ai為截距項,μi為隨機誤差項。

其中變截距模型可以進一步分為固定效用模型和隨機效用模型,主要取決于個體影響的形式。為此,在選擇建立固定效應模型還是隨機效用模型時,利用Hausman檢驗進行判定。檢驗結果如表4所示,在5%的顯著性水平下,p 值小于5%的顯著性水平,即將模型設定為固定效應模型。

2.4 ?回歸分析

通過模型的檢驗與選擇,建立分別以Slev和Llev為因變量,Size、Grow、PR、ROA、OM、TR為自變量的回歸模型,進行回歸分析。

Slevit=m+β11Sizeit+β12Growit+β13PRit+β14 ROAit+

β15OMit+β16 TRit+a1i*+μit ? ? ? ? ? ?(3)

Llevit=m+β21Sizeit+β22Growit+β23PRit+β24 ROAit+

β25OMit+β26TRit+a2i*+μit ? ? ? ? ? ? (4)

式中i為企業個體(i=1,2,…,N);t為年份(t=1,2,…,T);aii*為截面截距項,表示截面成員i對總體平均狀態的偏離;μit為隨機誤差項。

從分析結果可知,R-squared數值表明模型具有較強的擬合優度。除此之外,不同變量對不同杠桿率的影響也不同。公司規模、成長性、盈利能力對短期杠桿率和長期杠桿率影響均顯著,資產收益率、營業利潤率僅對短期杠桿率影響顯著,對長期杠桿率影響不顯著,稅率不影響安徽省上市非金融企業杠桿率。為此,從不同自變量角度分析對因變量Slev、Llev的影響,對安徽省非金融企業提出合理可行的建議。

3 ?結論與建議

從2010—2017年安徽省上市公司非金融企業變量數據來看,公司規模不斷擴大、盈利能力和營業率的提升,說明近幾年安徽省上市非金融企業在降低杠桿率方面成效顯著。但同時,成長性變量也不斷提升,導致安徽省非金融企業發展速度太快,負債增加,不利于杠桿率的改善。為此,主要從公司的成長性對安徽省上市非金融企業杠桿率的降低與改善進行分析,并提出合理建議。

安徽省上市非金融企業應該合理客觀的對待杠桿率,要認識到目前安徽省上市非金融企業杠桿率已呈下降趨勢,雖降幅度較小,但需要繼續穩定,逐步降低杠桿率。另外,安徽省上市非金融企業要注重自身的成長性指標,不應過分追求發展速度。只有擴大公司規模、提高盈利率和盈利能力,才能更好的降低杠桿率。如果盲目追求發展速度,會增加公司的長期負債,反而不利于降低杠桿率。

參考文獻:

[1]馮玉梅,鄔春泉.關于杠桿率問題的研究前沿與動態[J].中國資產評估,2018(9):32-38.

[2]黃祥鐘,傅佳佳.非金融企業杠桿率水平影響因素的實證研究——基于福建省上市公司面板數據分析[J].福建江夏

學院學報,2018,8(4):60-67.

[3]車青玲.非金融企業杠桿率波動及影響因素研究——基于地方代表性企業面板數據的研究[J].華北金融,2015(5):9-13.

[4]張作玲.供給側結構性改革過程中非金融企業去杠桿問題研究[J].時代經貿,2018(3):60-61.

[5]祝軍.非金融企業杠桿率測算及風險防范——以安徽省為例[J].黑龍江金融,2018(2):24-26.

[6]彭國富,張朝輝.非金融企業杠桿率合理性評價與調節路徑研究[J].經濟與管理,2019,33(2):61-67.