淺析營改增對企業財務管理的影響

2019-11-14 09:14:05朱飛宇

山西農經 2019年15期

朱飛宇

摘 要:在我國進行財稅改革的過程中,營改增已經成為一項非常重要的稅制改革制度。營改增的最終目的是擴大增值稅的征收范圍,把各個行業的各個企業運營過程中需要繳納的營業稅納入增值稅征收范圍。

關鍵詞:營改增;企業;財務管理;影響

文章編號:1004-7026(2019)15-0163-01 ? ? ? ? 中國圖書分類號:F275 ? ? ? ?文獻標志碼:A

1 ?營改增對企業財務管理的影響分析

1.1 ?影響企業發展的會計核算

在我國開展營改增政策之后,企業需要在規定時間內對各項業務進行仔細地分類,否則稅務機關就會根據最高業務的稅率進行征稅。從整體情況來看,目前我國有很大一部分企業屬于復合型企業,這些企業的業務范圍較大。

為了幫助各個企業合理避稅,應該在企業發展過程中最大程度的避免一些不必要的稅金繳納,企業工作人員要對企業運行過程中的各項業務進行仔細、有規律的分類整理,但是這種方式會增加企業的運行難度和成本,工作人員的工作量也會大大增加,在無形中給企業的發展造成了壓力[1]。

1.2 ?營改增對企業稅負會產生一定的影響

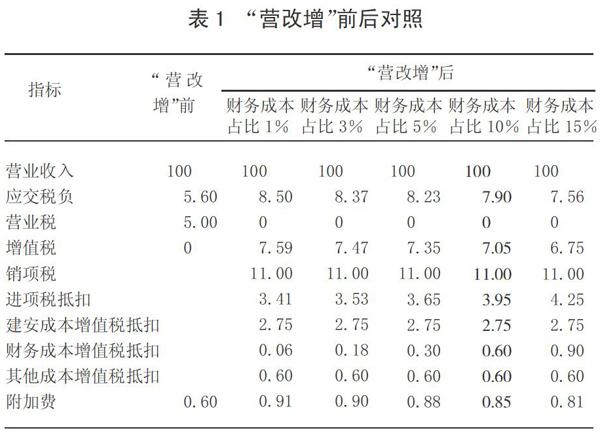

在我國發展過程中,對于營改增政策的落實和發展,會在一定程度上對企業的稅負產生影響,如果企業屬于不同的納稅人,那么具體的稅負影響將是不同的。就小規模企業的具體納稅人來分析,稅負普遍較低。發生這種現象的主要原因是企業在實施營改增政策后,按照相關規定,每個企業的小規模納稅人適用于3%的稅率。這種稅率雖然與之前的營業稅稅率看似相同,但是在對其進行具體分析后發現,這種企業計征的方法更加簡單易行。在我國的營改增政策實施之后,那些屬于一般納稅人的企業在運營過程中的具體稅負其實有增有減,需要企業領導和員工結合實際情況進行適當的分析,并制定具體的應對政策,促進企業未來的發展。具體數據統計如表1。

2 ?進行合理籌劃,規避營改增帶來的影響

現階段,營改增政策已經逐漸為我國稅制改革減少了一定的稅收額度,推動了社會各個行業的發展。同時,營改增政策的改革還可以幫助我國各種產業的結構層次進行優化和升級,這在一定程度上為我國的經濟發展明確了戰略發展目標,并且奠定了基礎。

2.1 ?企業應轉變理念,積極接受新政策

在我國大力實施營改增政策之后,企業內部的相關會計核算、稅務處理政策以及具體的流程會復雜化。因此,企業的財務人員應該在日常工作中積極學習國家在營改增制度下提出的新政策,對這些政策的主要精神進行分析和學習,從而深刻掌握營改增政策下企業發展所需要的具體業務處理流程。

2.2 ?合理利用稅收優惠政策,降低稅負

在財稅體制改革政策具體實行過程中,有可能發生稅負不降反增的現象。因此,我國政府和企業應該共同協作。同時,企業在發展過程中要客觀對待出現的問題,根據具體的營銷情況,對相關的優惠政策進行解讀,合理利用國家的稅收優惠政策,并遵守相關的規定。

3 ?結束語

營改增政策的實施,既為我國企業發展提供了便利和優惠政策,也對我國企業提出了新的挑戰。要想借助營改增政策推動我國企業的發展,最大程度的降低稅負,企業決策者和員工就要積極學習營改增政策下的相關制度規定,并做到靈活應用,從而減少企業的運行稅負。

參考文獻:

[1]周莉.淺析營改增對企業財務管理的影響[J].行政事業資產與財務,2016(15):30,29.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

河南水利年鑒(2020年0期)2020-06-09 05:43:36

消費導刊(2018年8期)2018-05-25 13:20:09

中國塑料(2016年3期)2016-06-15 20:30:00

行政事業資產與財務(2015年23期)2015-10-26 03:13:26