大數據背景下大學生消費行為及其金融風險防范研究

2019-11-14 09:14:05李彤

山西農經 2019年15期

關鍵詞:大學生

李彤

摘 要:消費金融產品逐漸進入大學校園,引發了各類“校園貸”事件。為了研究消費金融產品帶來的風險,從大學生的日常消費行為入手,通過分析大學生消費態度轉變、消費結構失衡和消費習慣特征,發現其中潛在的金融風險。調查顯示,大學生的網貸風險意識淡薄,導致違約的原因較多。通過對大學生網貸行為特點進行分析,提出增強金融風險防范意識的建議,從而引導大學生樹立正確的消費觀。

關鍵詞:大學生;消費金融;消費行為;違約;網貸風險

文章編號:1004-7026(2019)15-0133-03 ? ? ? ? 中國圖書分類號:G641 ? ? ? ?文獻標志碼:A

1 ?研究背景

隨著大學生潛在的消費金融市場被挖掘,消費金融產品呈現出爆發式增長,這些以小額、分散為原則,為消費者提供以消費為目的的金融業務被稱為消費金融,是互聯網金融的重要組成部分。但由于在短時間內缺乏完善的網貸法律法規,一部分平臺壞賬率激增,發生倒閉、非法集資等風險亂象,一部分平臺審核不嚴,發布虛假信息,最終都損害了大學生的合法權益。同時,因不正當的催款方式、高利率、信息泄露等導致大學生被逼致死的案例時有發生,因此必須重新審視消費金融領域所帶來的風險。

在早期消費金融出現的時候,張妍妍(2011)[1]通過對大學生信貸產品的研究,認為開發一種適合大學生使用且滿足大學生消費特點的信貸產品有很大的現實意義。李啟明(2016)[2]對大學生選擇金融產品的影響因素進行探索,發現平臺提供的服務對選擇的影響最大。

為全面分析大學生消費金融產品的行為特點,針對大學生消費行為進行調查,研究潛在的金融風險。向蚌埠市多所高校在校大學生發放了260份線上調查問卷,收回有效問卷237份,其中大一新生占20%,大二、大三學生占64%,大四學生占16%。

2 ?當代大學生的消費態度

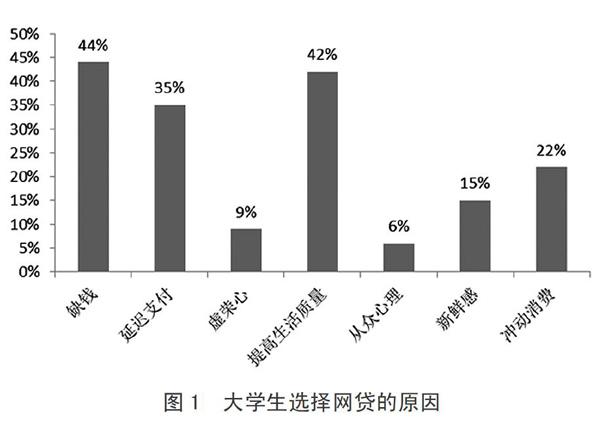

通過調查統計,發現生活費在1 000元~2 000元的占64%,1 000元以內和2 000元~3 000元的分別占14%、17%,極少數在3 000元以上。總體來說,大多數大學生的生活費在1 500元左右。在不同生活費區間的大學生對自己生活費的滿意度趨于一致,說明錢夠不夠花不僅取決于錢的多少,也取決于消費態度[3]。根據調查,大學生選擇網貸的原因如圖1所示。

根據大學生消費行為及其風險防范意識問卷調查表,從超前消費、享受消費、攀比消費和沖動消費4個角度進行分析。

2.1 ?超前消費

消費和支付方式的創新,使人們形成了“先消費后還款”的消費觀念。而大學生沒有固定工作,日常消費主要來源于父母。消費金融產品的出現剛好滿足了大學生超前消費的需求。

消費金融產品主要是通過分期付款和延遲付款的收費方式實現大學生的超前消費行為。因為生活費的限制,大學生一時拿不出較多資金用來消費價格高昂的奢侈品、數碼產品等高端產品。而分期支付減輕了負擔,大學生只要從未來每個月的生活費中拿出一部分償還即可[4]。這種用未來的錢支付當下消費的行為,在心理學上被稱為“即時滿足”。有些大學生資金較寬裕,但仍然因為可以分期付款而選擇網貸。但也正是這種分期還款模式,使大學生產生沒有過度消費的錯覺,很容易對價格麻木,促使大學生不斷購買自己喜歡但未必真正需要的東西,喪失理性的消費觀念。

2.2 ?享受消費

據統計,并不是所有網貸的大學生都是因為生活上有困難,其中有42%的大學生是為了提高生活質量。說明大學生的消費觀念逐漸從最基本的生存消費轉向生活享受型消費,不僅要提高自身的生活質量,也越來越注重人際交往。他們開始追求日常生活的品味和質量,越來越偏好追求一種物質與精神相結合的享受型消費態度[5]。

2.3 ?攀比消費

以虛榮心、從眾心理和滿足新鮮感為目的的消費群體十分令人擔憂。在金錢上的付出與回報并不適用于大學生,他們的主要任務是學習。由于大學生的生活費來源于父母,去向則由自己決定,使得他們容易陷入過度消費。大學生學習時間較寬松,沒有激烈的競爭環境,自制力差的學生很容易將注意力從學習轉移到穿衣打扮上。在盲目從眾行為的驅使下,大學生的攀比心理被放大,網貸的出現恰好彌補了他們經濟條件的不足[6]。他們開始通過消費得到身邊同學的認可,通過炫耀展示自我價值,甚至通過消費的多少來提高幸福感。這種錯誤的消費觀念會積累負面的消費觀,不利于身心的健康發展。

2.4 ?沖動消費

據統計,在使用網貸的原因中,有21%是沖動消費行為。各大網購平臺會在各種節日推出優惠活動,例如“618”“雙11”等大型網購促銷活動吸引了大批自制力較差的大學生,他們很容易受到價格下降和滿減活動的誘惑,進行超前消費和沖動消費,為享受消費的快感,盲目購買一些對自己沒有實用價值的東西。并且隨著互聯網技術的應用,大學生在消費時對第三方支付平臺的依賴也愈發嚴重[7]。而不少平臺又同時開展信貸業務,為大學生使用信貸支付提供了便利。

3 ?大學生消費習慣特征

消費態度影響消費行為,而那些造成嚴重后果的“校園貸”現象,往往是由于大學生的不良消費習慣造成的。與之前相比,大學生的消費結構發生了明顯變化,而新的消費結構存在很多負面影響。同時,大學生在消費金融產品的選擇和使用上也存在一定的差異。

3.1 ?消費結構失衡

通過問卷調查發現,線上消費在總消費中所占的比重越來越大,而不少線上購物平臺都開通了針對本平臺消費的信貸服務,例如唯品會的唯品花、京東的白條[8]。并且首次開通的滿減優惠活動對大學生來說極具吸引力。

5.3 ?消費平臺提高自律性

消費平臺應提高自律性,不虛假宣傳低利率、零首付等誤導大學生的廣告。要嚴格按照各項指標對大學生的基本信息進行審核,拒絕同時向使用多個平臺網貸的大學生提供貸款。同時利用大數據識別大學生的消費偏好,監管資金流向,拒絕大學生將資金用于黃賭毒行為。在大學生沒有按時還款時,處理方式不能太過隨意,也不能采用恐嚇、跟蹤等極端手段,要用合理的方式引導大學生還款。

5.4 ?各高校加強對學生網貸的監管

高校應通過開設相關課程和講座幫助大學生學習消費金融知識,加大師資力量的投入,組建專業團隊,從而引導大學生樹立正確的消費觀。對于申請助學貸款的學生,要加強審核,既要保證能夠真正幫助到有困難的學生,也要關注貸款去向,拒絕大學生用助學貸款消費昂貴的奢侈品,杜絕不良風氣。對在校內宣傳、張貼海報的代理人員要加強監管,大學生很容易受到誘惑,老師要通過班會形式講解校園貸的風險。而對于申請到銀行貸款的學生,學校要告知其違約的后果,提高學生的責任意識。

參考文獻:

[1]張妍妍.大學生信貸產品研究[D].成都:西南財經大學,2011.

[2]李啟明.關于大學生選擇校園分期金融產品的影響因素的調查[D].成都:西南財經大學,2016.

[3]李小龍.我國互聯網消費金融風險及其防范研究[D].合肥:安徽大學,2017.

[4]張梓琪,丁三青.透視大學生“雙十一剁手”現象:消費主義思潮的滲透和流行[J].當代青年研究,2019(1):51-56.

[5]李靜,沈書生,劉芳銘,等.大數據視閾下當代大學生消費行為新特征的調查研究[J].中國電化教育,2017(12):19-25.

[6]林明惠.大學生網貸消費行為調查分析及引導策略[J].思想理論教育,2017(5):79-83.

[7]林江鵬,雷鳴,華良晨.大學生網貸需求及其影響因素分析——基于湖北省6所高校的微觀調查數據[J].金融理論與實踐,2017(3):113-118.

[8]張寧靜,顧新,楊鋮.P2P校園貸款個人違約風險因素指標探析[J].財會月刊,2018(6):82-89.

[9]吳鶴群,成曉越.風險社會視域下“校園貸”問題的生成及應對[J].當代青年研究,2018(1):106-111.

猜你喜歡

今日農業(2021年15期)2021-10-14 08:20:06

青春期健康(2020年22期)2021-01-12 00:50:58

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黃河之聲(2017年14期)2017-10-11 09:03:59

北方音樂(2017年7期)2017-05-16 00:32:46

教育與職業(2014年7期)2014-04-17 18:46:57

教育與職業(2014年16期)2014-01-19 01:24:34

中國火炬(2013年7期)2013-07-24 14:19:23

中國火炬(2010年9期)2010-07-25 11:45:09

中國火炬(2009年2期)2009-07-24 14:31:30