我國污染修復產業發展趨勢預測研究現狀及展望

2019-11-05 05:43:08

福建質量管理 2019年20期

(河北地質大學 河北 石家莊 050031)

一、引言

土壤污染已成為世界性環境問題。20世紀70年代開始,歐美等西方工業化國家為解決工礦企業遺留、搬遷等形成的“棕色地塊(Brown field site)”,陸續啟動了污染場地、農田污染、礦業開發污染土壤的治理項目,污染土壤技術應運而生[1]。我國污染場地涉及農藥、化工、煉焦、鋼鐵等重污染行業,且污染場地污染狀況復雜,污染物種類繁多,污染企業搬遷后遺留場地存在著重金屬、農藥、揮發性和持久性有機毒害物等污染物的嚴重污染,觸目驚心。與歐美發達國家遺留遺棄污染場地的環境問題相比,我國污染場地問題更為復雜。我國污染土壤修復技術研發起步較晚,2004年“宋家莊事件”的發生,污染場地的修復與開發問題才開始引起公眾和社會的關注,修復技術水平與發達國家總體水平存在10-15年的差距,在產業化領域更為突出,目前修復產業仍處于起步階段。近年來,隨著我國經濟和社會的快速發展以及人們對美好生活環境的向往,在相關政策的進一步落實之下,污染場地修復已經形成重要產業,2014年以來,年產業規模已經達到幾百億元。但是,環境修復技術也是一項很具爭議的產業,由于它的高投入,低產出,是否需要投入巨大的經費進行環境修復,修復到什么標準,如何修復,在各個發達國家一直也存有巨大爭議。

根據已有文獻來看,從多方面綜合預測污染場地修復產業發展的研究較少。目前,已有學者通過文獻計量學的分析方法對污染場地修復技術的發展進行了預測。由專家指出,科學文獻的數量和質量是對科學技術水平的一種重要量度[2-5]。如串麗敏等利用Web of Science中的Science Citation Index Expanded(引文索引擴展版,SCIE)對土壤污染修復領域的SCI論文進行計量學統計,利用德溫特專利創新索引數據庫(Derwent Innovation Index,DII)對2005-2013年間的土壤污染修復技術專利進行了計量學統計,得出全球范圍內對土壤污染修復重視程度高,專利保護越來越強,土壤修復領域是目前全球學者研究的熱門領域之一[6-7]。郭書海等利用文獻計量學的方法對污染修復技術進行了預測,結果表明,我國土壤污染修復技術研發應吸取國外成熟技術,同時應注重技術原創,重點研發生物修復、植物降解、電動力修復等技術[8]。

因此本文在已有文獻的基礎之上,總結了影響我國污染修復產業發展的因素,如投資規模、修復技術、資金來源、國家政策、場地管理體系等方面,結合污染修復技術的發展趨勢,以期為系統的多目標預測污染修復產業發展態勢提供參考依據,同時為我國篩選污染場地修復技術提供科學依據與借鑒。

二、中國土壤污染修復市場分析及預測

目前,中國土壤環境形勢嚴峻,部分地區土壤污染嚴重,且污染物類型多樣,污染狀況復雜。土壤污染問題已造成了一系列問題,如食品安全等。據推測,現在每年受重金屬污染的糧食達1200萬噸,差不多為4000萬人一年的糧食[9]。據中國環境年鑒報告顯示,我國關停轉遷的企業在2001年到2008年間增長到了22488家。我國對土壤修復行業投入資金逐年升高,根據中國產業信息網數據顯示,從2014年到2020年,我國土壤修復市場規模可達6856億元,詳見圖1。由此可見,我國土壤修復市場正處于快速發展階段,并且發展勢頭迅猛。

圖1 我國土壤修復市場資金預測圖

三、影響因素

由土壤污染問題引起的“痛痛病”、“鎘大米”等事件的相繼出現,人們才逐漸意識到土壤污染所帶來的一系列問題正嚴重威脅這人們的健康。污染場地帶來的潛在風險已引起了全球范圍內的高度重視,發達國家為了管理和修復污染場地、降低污染場地風險,投入了大量的人力物力[10]。修復某個污染場地,受到多方面的因素制約,這些制約因素影響著修復技術的篩選,修復資金的多少,能否達到預期的修復效果等,從而影響著我國修復污染場地的數量,對整個污染場地修復產業發展有著決定性作用。

(一)投資規模

據統計,歐盟各國共計約30萬到150萬個污染場地,修復這些污染場地所需的總費用約在590億到100億歐元之間[11]。USEPA估計從2004年到2033年,全美污染場地總數將達到29.4萬,修復和管理這些污染場地需2090億美元[12]。我國污染場地修復起步較晚,2010年底,我國只有22個已完成修復的污染場地。相關研究表明,我國修復產業發展可分為三個階段:2007-2015年(傳統產業階段),產值和規模低于50億元/年;2016-2020年(資本重組產業階段),產值和規模從100億元/年逐步發展到300億元/年;2021-2050年(產業成熟階段),產值和規模將維持在300-500億元/年。可見,在投資規模方面,我國較歐美國家相比差距較為明顯,規模較小。投資規模的大小決定了修復污染場地的技術與設備是否先進,制約著污染修復產業發展的快慢。

(二)資金來源

資金來源是影響我國環境修復產業的最基礎的因素。資金投入的增長,才能帶動我國修復產業在管理、技術和基礎能力方面的逐漸完善,才可能逐漸形成健全的產業體系[13]。驅動資金投入的最直接影響因素有國家和地方的財政資金投入、房地產驅動的土地價格和再開發增值驅動、土壤和地下水污染環境責任驅動以及環境政策調增和加強管理。目前,我國環境修復的自己主要來自于中央財政資金投入或者房地產再開發驅動的城市棕地修復。資金來源不足導致修復產業的市場、技術等的需求較為單一,不利于行業的發展和提升,成為限制修復產業發展的最短板的要素。

(三)修復技術

修復技術可分為原位修復和異位修復,也可按照原理分為生物修復、物理修復、化學修復等。將污染場地修復技術,通過改進、組合、調整進行歸類和剔除,可分為揮發性有機污染物污染土壤氣體抽提技術、半揮發性有機污染物土壤熱脫附技術、有機污染場地土壤焚燒技術、有機污染土壤原位氧化技術、有機污染土壤生物修復技術、污染土壤電動力修復技術、重金屬污染土壤化學淋洗技術、重金屬污染土壤固化/穩定化技術、重金屬熱污染土壤植物修復技術、可變價態重金屬污染土壤氧化/還原調控技術、重污染土壤異位填埋/原位封裝技術以及污染場地/土壤制度控制技術[1]。由于我國修復技術研究起步較晚,與發達國家存在著一定差距,因此我國修復技術研發既要吸取國外修復技術好的方面,又要注重技術創新。修復技術是修復產業發展的核心,修復技術先進,實用性、適用性強,代表著國家在該領域處于領先地位。

(四)國家政策

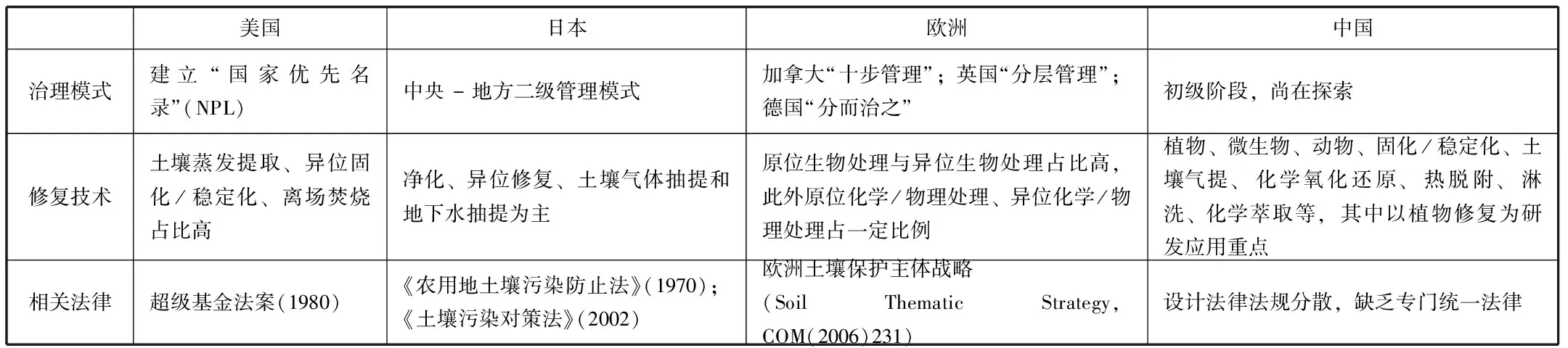

國家政策以及出臺的相關法律法規是污染修復產業的一種驅動力,不僅能帶來強制性,還能帶來優惠補償,更好地調動了各企業修復污染場地的積極性。美國早在1976年,就通過了《資源保護和回收法》;以拉夫運河(The Love Canal)事件為契機,美國國會于1980年通過了《綜合環境反應賠償和責任法》(CERCLA),以其中的“超級基金(Superfund)”項目用以支持土壤污染治理,從而研發了一系列污染土壤治理與修復技術,并逐漸進入產業化階段。日本、歐洲也先后頒布了相關法律。詳見表1。

表1 各國污染修復產業對比

在我國,很長一段時間內,污染場地修復可參考的標準只有《土壤環境質量標準》、《地下水質量標準》、《工業企業土壤環境質量風險評價基準》。在土壤和地下水污染問題不斷加劇的情況下,如果還按照早年指定的這些標準來指導場地修復,可能會造成場地修復目標值偏高或偏低,導致不完全修復或過度修復。直到2018年8月,我國才通過了我國第一部有關土壤污染的法律——《土壤污染防治法》。明顯地,相關法律的缺乏已成為我國污染場地修復進程最大的障礙[14]。

(五)場地管理體系

形成一套有效的場地管理體系有助于相關法律法規落到實處,場地監管更加明了,治理修復工作得以落實,污染治理責任主體認定簡單易行。在完善該體系時,應注意制定針對不同的污染場地類型、修復方式及技術相應的監管措施,將制度與修復技術協同起來,降低環境風險。對于場地監管,應當進行有效的信息公開。

四、結論與展望

(1)對我國污染修復產業發展進行預測,可以在充分吸收發達國家環境修復產業發展的經驗基礎上進行,必須結合我國的社會、經濟和環境條件及特征,聯系影響污染場地修復產業發展的因素,選擇合理的多目標決策分析方法,對不同類型的污染場地進行修復技術篩選,從而達到預測修復產業發展的目的。

(2)本文只是分析了預測我國污染修復產業發展的可行性,闡述了影響因素。但是形成一套完整的預測體系,還需要多領域的學者共同探討。目前已有的部分研究將各因素分開探討,并沒有進行綜合研究。

(3)通過閱讀相關文獻,發現可以通過文獻計量學分析方法對污染場地修復技術的發展進行預測,一般通過中國知網、萬方、維普、Web of Science、專利網等數據庫對其進行計量學統計,可探討修復技術的研究現狀、研究重點以及發展趨勢。通過類比的方法,也可以對其他影響因素進行計量分析。

(4)如果形成這樣一套完整的科學合理的預測體系,那么我國污染修復產業將更上一層樓。不僅能推動我國土壤環境學科的發展,并且還能為我國研究布局規劃、土壤修復技術創新以及政策制定等提供參考和借鑒。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

小學科學(學生版)(2021年7期)2021-07-28 06:44:32

小學科學(學生版)(2020年6期)2020-08-13 07:47:12

當代陜西(2019年7期)2019-04-25 00:22:18

家庭影院技術(2018年11期)2019-01-21 02:20:52

領導決策信息(2018年26期)2018-10-12 02:18:26

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

都市麗人(2015年5期)2015-03-20 13:33:49

汽車零部件(2014年9期)2014-09-18 09:19:14