美國頁巖油氣發(fā)生“二次革命”

2019-11-02 09:14:10林益楷

財經(jīng) 2019年24期

關(guān)鍵詞:產(chǎn)量

林益楷

過去十年來,美國頁巖油氣無疑是全球石油行業(yè)最亮麗的一道風(fēng)景。根據(jù)BP能源統(tǒng)計年鑒數(shù)據(jù),自2008年以來,全球石油日產(chǎn)量增加1160萬桶,其中美國石油產(chǎn)量增加了850萬桶,占全球石油液體產(chǎn)量增幅接近75%。2018年美國石油供給增量達(dá)到220萬桶/日,幾乎占當(dāng)年全球石油產(chǎn)量增幅的100%。預(yù)計在未來五年間,美國頁巖油都將是主導(dǎo)全球石油市場格局的重要力量。

美國頁巖油氣的迅猛發(fā)展也引發(fā)了跨國石油巨頭的高度關(guān)注,并獲得了石油巨頭們的“巨資押注”。根據(jù)Drillinginfo公司統(tǒng)計,自2017年以來,埃克森美孚、雪佛龍等跨國石油巨頭已經(jīng)在美國西得克薩斯州的二疊紀(jì)盆地投入超過100億美元,累計擁有450萬英畝的土地,成為美國頁巖油氣的重要玩家。這些石油巨頭為何要進軍頁巖油氣領(lǐng)域,又能給產(chǎn)業(yè)帶來哪些改變?

技術(shù)驅(qū)動的“規(guī)模化開發(fā)”新時代

在很多人印象里,美國頁巖油氣產(chǎn)業(yè)一直是中小型獨立石油公司的樂園。但是跨國石油巨頭的涌入,正在悄然推動美國頁巖油氣產(chǎn)業(yè)發(fā)生“二次革命”,從小規(guī)模“作坊工廠模式”向大規(guī)模、重投資的“大工業(yè)模式”邁進。

近年來,頁巖革命的成功使國際大石油公司開始轉(zhuǎn)變對二疊紀(jì)盆地的態(tài)度,紛紛加大在該地區(qū)的投入。埃克森美孚以66億美元收購二疊紀(jì)盆地項目,完成并購后公司在二疊紀(jì)盆地?fù)碛?60萬英畝勘探面積,預(yù)計頁巖油產(chǎn)量將從目前的30萬桶/日上升到2024年的100萬桶/日。雪佛龍在二疊紀(jì)盆地?fù)碛凶畲蟮耐恋孛娣e,該公司在美國頁巖油氣投資組合凈現(xiàn)值中排名第一,預(yù)計2023年頁巖油產(chǎn)量將達(dá)到90萬桶/日。BP公司以105億美元收購必和必北美頁巖資產(chǎn)后,增加了約19萬桶/日的產(chǎn)量和46億桶的資源發(fā)現(xiàn)儲量。殼牌公司預(yù)計到2025年頁巖油氣產(chǎn)量年均增長9%。

與中小型獨立石油公司由于資金實力有限、多數(shù)采取單井作業(yè)模式不同,跨國石油巨頭由于擁有更強大的資金實力、裝備能力和物流系統(tǒng)的支撐,它們在頁巖油氣開發(fā)方面積極探索更加規(guī)模化的開發(fā)新模式——立體開發(fā)模式(Cube Development)。這種模式的精髓在于采取多臺鉆機同時作業(yè),并采用水平井技術(shù)對地下資源實施探測。

立體開發(fā)模式并非跨國石油巨頭首創(chuàng),此前Encana、devon、Concho等獨立勘探開發(fā)公司在美頁巖油氣開發(fā)中已有“零星”的應(yīng)用,但取得的效果不一。跨國石油巨頭的進場給這種開發(fā)模式注入了全新的生命力。例如,殼牌在二疊紀(jì)盆地運用該模式可同時進行4口-6口井的鉆探作業(yè),鉆探8000英尺深地層。采用此模式,殼牌2018年在該地區(qū)的頁巖油氣產(chǎn)量翻倍,達(dá)到14.7萬桶/日。

埃克森美孚也是“立體開發(fā)模式”的積極踐行者。該公司目前在二疊紀(jì)盆地部署的鉆機數(shù)量已經(jīng)從一年半之前的20臺,快速增長至目前的60臺左右。該公司在今年5月的投資者大會上宣布,將采用立體開發(fā)模式推動二疊紀(jì)盆地PokerLake地區(qū)110平方英里區(qū)塊的開發(fā)。公司預(yù)計將在該地區(qū)部署8個井場(平行一邊各四臺鉆機),鉆探井深達(dá)到7500英尺左右。受益于鉆井規(guī)模效應(yīng)和物流效率提升帶來的成本節(jié)約,預(yù)計單井作業(yè)成本將降低5%-10%。

美國賓夕法尼亞州的一處頁巖氣井。圖/IC

同時,跨國石油巨頭以及很多獨立石油公司在頁巖油氣開發(fā)中引入大量數(shù)字技術(shù),有效降低了頁巖開發(fā)成本。例如,EOG公司從勘探到銷售全產(chǎn)業(yè)鏈共應(yīng)用100多個APP,該公司采用Premier油田服務(wù)公司的技術(shù),可將地層數(shù)據(jù)分析的時間從此前以天或者周計算縮短至以秒計算,大大提高鉆井壓裂效率。再比如,殼牌“iShale”項目中,作業(yè)人員可同時遙控操作多臺鉆機;還將深水油氣開發(fā)中的傳感器技術(shù)應(yīng)用到頁巖油氣開發(fā)中。有些機構(gòu)預(yù)計,這些數(shù)字技術(shù)預(yù)計可將每口頁巖油井的鉆井成本從590萬美元降至400萬美元,且未來還有較大降本空間。

近期,一些北美頁巖公司積極探索推進鉆井壓裂裝備升級換代,以進一步提高鉆井和壓裂作業(yè)效率。例如,EOG公司宣布在Delaware和Eagle Ford兩個盆地運用了4臺電力驅(qū)動壓裂車隊(占美國目前電力驅(qū)動壓裂車隊的三分之一),完成該公司接近三分之一的完井作業(yè)。該舉措將為EOG公司帶來兩個方面的效益:

首先是可以大幅節(jié)約作業(yè)成本,與傳統(tǒng)小型柴油壓裂車相比,采用電驅(qū)動壓裂車作業(yè)每口井大約可以節(jié)約20萬美元費用。例如,傳統(tǒng)柴油壓裂車每天需要1萬加侖柴油,僅柴油費用一天即達(dá)到3萬美元,而電力驅(qū)動車則可以使用二疊紀(jì)盆地廉價的天然氣作為發(fā)電原料,且裝備規(guī)模更小(體量預(yù)計可縮小50%)、用工更少(人員預(yù)計可減少50%)、效率更高(如電驅(qū)動壓裂車從一個井場到另一個井場的轉(zhuǎn)移時間預(yù)計不到24小時,傳統(tǒng)壓裂車則需要2天-3天)。其次是可以產(chǎn)生較好的環(huán)境效益。與傳統(tǒng)壓裂車相比,電驅(qū)動壓裂車大約會減少35%-40%的碳排放。

根據(jù)貝克休斯的統(tǒng)計,目前分布在美國和加拿大頁巖盆地中的傳統(tǒng)柴油壓裂車約有500輛,每年消耗700多萬加侖柴油,由70萬輛油罐車裝載運輸?shù)礁鞔箜搸r盆地,平均二氧化碳排放量達(dá)7萬公噸。而目前美國電驅(qū)動壓裂車只有11輛,與傳統(tǒng)柴油壓裂車相比還只是“星星之火”。盡管電驅(qū)動壓裂車建造成本比傳統(tǒng)壓裂車要高一些,但考慮到當(dāng)前很多公司面臨越來越大的碳減排壓力,以及電驅(qū)動壓裂車后期操作費用更低,業(yè)內(nèi)人士預(yù)計此類電驅(qū)動壓裂車未來將會得到大規(guī)模應(yīng)用。

經(jīng)過多年發(fā)展,長水平井巨型壓裂、加密布井、一體化工廠化運作,已經(jīng)成為美國頁巖油開發(fā)的新常態(tài)。根據(jù)Post Carbon Institute的一份報告,自2012年以來,每個鉆井的平均橫向長度增加了44%,超過7000英尺,鉆井用水量激增超過250%。報告稱,更長的橫向和更大量的水和沙的使用意味著2018年鉆井?dāng)?shù)量可以達(dá)到2012年鉆井?dāng)?shù)量的2.6倍。

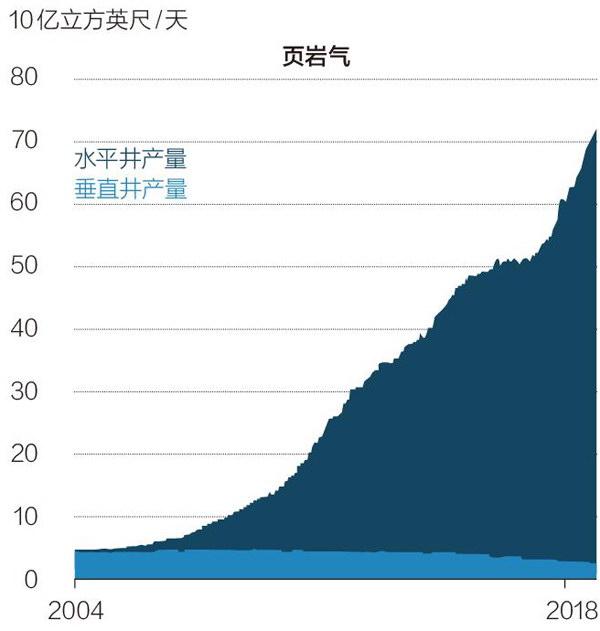

在技術(shù)進步推動下,美國頁巖油氣開采模式已經(jīng)發(fā)生顛覆性變革。根據(jù)美國能源信息署統(tǒng)計,在2004年時,水平井大約貢獻(xiàn)美國15%的頁巖油產(chǎn)量和14%的頁巖氣產(chǎn)量,但在2018年,水平井貢獻(xiàn)的頁巖油和頁巖氣產(chǎn)量已高達(dá)96%和97%。在Marcellus地區(qū),水平井貢獻(xiàn)的頁巖油氣產(chǎn)量甚至高達(dá)99%。然而,截至2018年底,美國主要頁巖油氣盆地仍有高達(dá)8.8萬口垂直井仍然在生產(chǎn)油氣,這說明垂直井這一傳統(tǒng)油氣開采技術(shù)對增儲上產(chǎn)的貢獻(xiàn)日益式微,而長水平井壓裂技術(shù)已經(jīng)成為推動美國頁巖油氣產(chǎn)量增長的“絕對主力”。

巨頭為何發(fā)生戰(zhàn)略轉(zhuǎn)向

在很多人看來,頁巖油氣和深水油氣是“截然相反”的兩種上游油氣類型。傳統(tǒng)的頁巖油氣以項目產(chǎn)量上升快、遞減率高的短周期開發(fā)模式著稱,此前主要玩家是中小型獨立石油公司。而海洋深水油氣項目則往往是重投資、長周期油氣項目的典型代表,跨國石油巨頭在該領(lǐng)域最為擅長。

然而,伍德·麥肯茲近期發(fā)布的一份研究報告認(rèn)為,深水和頁巖油氣這兩大類油氣項目越來越相似。報告主要觀點認(rèn)為,近年來這兩類資產(chǎn)的開發(fā)模式正在發(fā)生重大變革,使得兩者從開發(fā)模式、開發(fā)周期以及成本控制等各方面呈現(xiàn)趨同特征。

圖:美國致密油和頁巖氣產(chǎn)量和鉆井量

圖:美國致密油和頁巖氣產(chǎn)量和鉆井量

圖:美國致密油和頁巖氣產(chǎn)量和鉆井量

資料來源:美國能源信息署(EIA) 制圖:于宗文

一方面,面對2014年油價“斷崖式下跌”帶來的挑戰(zhàn),深水油氣項目正在加速“瘦身”。2004年-2014年間,全球深水油氣項目投產(chǎn)周期基本都在10年左右,但近年來石油公司通過優(yōu)化設(shè)計、實施分段建造和模塊化建造、依托周邊設(shè)施進行開發(fā)等新舉措,過去三年全球深水項目開發(fā)周期已縮短至5年,有些項目從決定投資到投產(chǎn)甚至降至1.9年。而伴隨長距離水平井技術(shù)、水力壓裂技術(shù)、“立體開發(fā)模式”等技術(shù)和管理革命的深入推進,美國頁巖油氣產(chǎn)業(yè)也正在重新煥發(fā)強大生命力。

根據(jù)伍德·麥肯茲預(yù)測,2014年中期,大約只有90億桶二疊紀(jì)盆地石油資源和50億桶深水油氣資源盈虧平衡成本可控制在50美元/桶以下。但到2019年中期,盈虧平衡成本可控制在50美元/桶以下的二疊紀(jì)盆地石油資源已高達(dá)660億桶,深水油氣資源達(dá)到330億桶。預(yù)計頁巖油氣將占到未來全球新增油氣資源的四分之三,深水油氣大約占到新增油氣的六分之一。

從頁巖油氣和深水油氣“趨同”的背后,我們可以看到跨國石油巨頭近年來降成本所取得的巨大成效,同時也可以看到石油巨頭戰(zhàn)略轉(zhuǎn)型的方向。總體上看,從常規(guī)邁向非常規(guī)、從高碳邁向低碳是全球石油公司轉(zhuǎn)型的大趨勢。但在轉(zhuǎn)型過程中,是選擇進軍深水還是頁巖油氣,曾經(jīng)是一個大家熱議的話題。

毫無疑問,深水作為一個高投資和高技術(shù)門檻的長周期資產(chǎn),能夠最大程度發(fā)揮跨國石油巨頭的優(yōu)勢。近年來,跨國石油巨頭勘探重點向深水轉(zhuǎn)移趨勢十分明顯,部分公司深水投資已占公司海上勘探開發(fā)投資的50%以上。這些公司進軍深水也獲得了豐厚回報。根據(jù)統(tǒng)計,過去十年間全球新發(fā)現(xiàn)的2500億桶油氣資源中大約一半來自深水,僅占用40%的資本開支和12%的鉆井,這其中很大一部分發(fā)現(xiàn)都來自超級石油巨頭。

但對于美國頁巖油氣資產(chǎn),巨頭們的態(tài)度則要猶豫很多。在美國頁巖革命爆發(fā)的10多年時間里,該領(lǐng)域一直是中小石油公司縱橫馳騁的“疆場”,石油巨頭們只是少量參與,基本上是作為“旁觀者”。直到最近兩三年,跨國石油巨頭(除道達(dá)爾之外)才一反常態(tài),開始大舉進入頁巖油氣領(lǐng)域。

石油巨頭為何開始投向頁巖油氣領(lǐng)域?筆者認(rèn)為主要有以下幾個方面的原因:

第一,頁巖油氣的巨大資源潛力,使其成為巨頭們維持產(chǎn)量增長的重要來源。根據(jù)Rystad公司最新預(yù)測,美國頁巖油儲量高達(dá)2930億桶,分別比沙特和俄羅斯多出2000億桶和1000億桶。特別是二疊紀(jì)盆地的崛起(國際能源署預(yù)計二疊紀(jì)盆地產(chǎn)量到2023年產(chǎn)量將達(dá)到540萬桶/日,超過除沙特外的任何一個歐佩克國家),且開采成本較低,使得跨國石油巨頭很難再對如此巨大規(guī)模的儲量視而不見。

從目前趨勢看,隨著國際大石油公司加大投入,未來美國頁巖油產(chǎn)量的增長將主要來源于國際大石油公司。根據(jù)咨詢機構(gòu)IHS預(yù)測,從2018年到2023年,二疊紀(jì)盆地的總產(chǎn)量將由250萬桶/日升至570萬桶/日,其中,國際大石油公司的產(chǎn)量將會增加超過70萬桶/日,約占增量的五分之一。國際大石油公司將會在2019年后加速實現(xiàn)在二疊紀(jì)盆地的產(chǎn)量增長,到2023年,四家公司在二疊紀(jì)盆地的產(chǎn)量將占整個盆地產(chǎn)量的20%,并且之后還會呈現(xiàn)逐年遞增的趨勢。頁巖油氣產(chǎn)量也將在上述石油巨頭資產(chǎn)組合中占據(jù)越來越重要的位置。

第二,頁巖油氣資產(chǎn)短周期、可快速產(chǎn)生現(xiàn)金流的特點,適應(yīng)低油價環(huán)境下跨國石油巨頭投資調(diào)整的大趨勢。在2014年以來的低油價環(huán)境下,石油巨頭們普遍壓縮資本開支,并希望縮短投資回報周期,投資頁巖油氣無疑符合這一趨勢。例如,埃克森美孚2017年短期高回報項目(投資周期短于3年)支出占上游支出的34%,預(yù)計2018年-2020年將進一步提高到50%以上。雪佛龍2017年提高短期高回報項目(2年內(nèi)產(chǎn)生現(xiàn)金流)預(yù)算,由2014年占支出的55%提高到2017年的75%。

第三,向頁巖油氣、LNG等資產(chǎn)進軍,也被視為是跨國石油巨頭適應(yīng)能源轉(zhuǎn)型趨勢的體現(xiàn)。根據(jù)Rystad Energy統(tǒng)計,頁巖資產(chǎn)和LNG資產(chǎn)在跨國石油巨頭資產(chǎn)結(jié)構(gòu)中的占比,將從2001年-2005年的10%提升至2023年的30%,預(yù)計未來五年巨頭們將投資2000億美元在這兩塊資產(chǎn)上。面對《巴黎協(xié)定》實施和能源低碳轉(zhuǎn)型加速給石油公司帶來“碳泡沫”被刺穿和“資產(chǎn)擱淺”的挑戰(zhàn),相對短周期的頁巖資產(chǎn)和低碳LNG資產(chǎn),或?qū)椭揞^們更好地規(guī)避油氣投資面臨的氣候變化風(fēng)險。

巨頭更容易盈利

盡管頁巖油氣已經(jīng)成為石油巨頭戰(zhàn)略轉(zhuǎn)型的重要方向。但巨頭們?nèi)孕枰C明自己,在這塊曾經(jīng)是很多E&P公司以及冒險家樂園的領(lǐng)域,他們是否可以成功駕馭并實現(xiàn)盈利?

當(dāng)前業(yè)界對頁巖油氣產(chǎn)業(yè)是否還有盈利空間爭議較大。從很多機構(gòu)預(yù)測看,頁巖資產(chǎn)盈利能力是不錯的。

根據(jù)Rystad統(tǒng)計,美國頁巖油氣已成為僅次于中東油氣的低成本資源,盈虧平衡成本從2015年的68美元/桶下降至目前46美元/桶。伍德·麥肯茲預(yù)計頁巖油氣資產(chǎn)的IRR(內(nèi)部收益率)高達(dá)30%。美國能源信息署統(tǒng)計揭示,43家美國頁巖油氣公司2018年盈利達(dá)到280億美元,似乎也佐證了這一判斷。

頗為吊詭的是,業(yè)界時不時也傳來一些頁巖油氣公司資金鏈緊張,乃至頁巖公司遭受資本市場“拋棄”的消息。根據(jù)伍德·麥肯茲統(tǒng)計,在今年一季度WTI油價接近55美元/桶時,很多頁巖公司現(xiàn)金流仍是負(fù)的,包括大陸、EOG在內(nèi)的16家公司累計自由現(xiàn)金流為-32億美元。

如何解釋這一看似矛盾的場景?筆者翻閱了不少頁巖公司的年報等相關(guān)材料,基本可以做出如下判斷:

首先,很多頁巖油氣公司30%的IRR是可以實現(xiàn)的(一些公司的優(yōu)質(zhì)資產(chǎn)回報率甚至可高達(dá)70%-100%),但如果算上后期管輸、銷售等其他費用,頁巖油氣資產(chǎn)整體盈利可能會受到影響。實際上,一些頁巖油氣公司由于運輸能力有限,設(shè)施不夠完善,只能被動接受價格,油品終端銷售時還將面臨折價。

其次,一季度很多石油公司現(xiàn)金流為負(fù),更多是頁巖公司在短期內(nèi)增加投資的結(jié)果。利用今年一季度服務(wù)價格較低時適當(dāng)增加投入,這應(yīng)該是可以理解的。當(dāng)然從長期看,這些獨立石油公司正在遭受資本市場越來越大的壓力,特別是在頁巖油氣行業(yè)規(guī)模化發(fā)展的今天,小型獨立石油公司的生存越發(fā)艱難。未來這些公司很可能會把維持正現(xiàn)金流、提升盈利能力擺在更加重要的位置。

第三,不同頁巖油氣公司經(jīng)營業(yè)績表現(xiàn)存在巨大差距。美國擁有數(shù)百家獨立石油公司,不同公司間資產(chǎn)質(zhì)量參差不齊。行業(yè)內(nèi)的頂尖企業(yè),比如EOG公司生產(chǎn)一桶油可實現(xiàn)利潤10美元,今年一季度利潤達(dá)到9億美元左右;大陸石油公司2018年凈利潤接近10億美元。這兩家公司的總體負(fù)債也處于較低水平。但也有一些公司的日子不太好過。例如上半年被西方石油公司并購的阿納達(dá)科,一度負(fù)債高達(dá)170億美元,公司2018年底的股價僅為五年前的58%,低于同行(82%)以及S&P500指數(shù)(150%),這樣的表現(xiàn)自然會遭受資本市場的較大壓力。

與獨立石油公司相比,石油巨頭進軍頁巖油氣業(yè)務(wù)則要“從容”很多,它們至少擁有以下幾個方面的優(yōu)勢:其一是可快速復(fù)制中小頁巖公司的勘探開發(fā)技術(shù);其二是資金實力雄厚,可以進行更大規(guī)模、更長周期的作業(yè),且不受資本市場的壓力;其三是擁有上下游一體化的產(chǎn)業(yè)鏈條,在技術(shù)服務(wù)價格采購、管道運輸、終端煉油銷售等方面都能夠產(chǎn)生規(guī)模效益。

正是基于上述優(yōu)勢,石油巨頭在推動頁巖油氣成本下降方面取得了積極進展。根據(jù)Rystad Energy的數(shù)據(jù),即使WTI Midland原油價格為每桶45美元,但在二疊紀(jì)的Wolfcamp A油田,擁有大規(guī)模作業(yè)和面積的大型石油公司,三年內(nèi)平均可獲得20%的回報。

這其中,殼牌2015年-2018年二疊紀(jì)盆地的開發(fā)成本已下降60%,該公司年報預(yù)計,其二疊紀(jì)盆地約10億桶儲量的盈虧平衡成本可控制在40美元/桶以下。埃克森美孚則計劃將二疊紀(jì)的桶油成本降至15美元/桶左右。桶油成本降低的樂觀預(yù)期,使得巨頭們對二疊紀(jì)油氣生產(chǎn)充滿信心,有些媒體甚至預(yù)測,二疊紀(jì)盆地油氣正迎來“超高盈利時代”。

數(shù)月前,埃克森美孚一位副總裁表示:“即使油價跌到35美元/桶,二疊紀(jì)盆地資產(chǎn)仍然能夠達(dá)到兩位數(shù)的回報率。”雪佛龍CEO麥克·沃斯在公司今年的年度投資者大會上表示,“即使在低油價環(huán)境下,二疊紀(jì)盆地資產(chǎn)仍然能獲得超過30%的回報率,這是公司最好的一筆投資。”或許巨頭們這次真的“賭”對了?

(作者為高級經(jīng)濟師、能源研究學(xué)者,現(xiàn)供職于某大型能源央企;編輯:馬克)

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當(dāng)代水產(chǎn)(2021年10期)2021-12-05 16:31:48

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

今日農(nóng)業(yè)(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(zhì)(2021年1期)2021-02-22 14:14:44

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

中國果業(yè)信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06