簡析新租賃準則會計處理及對承租人的影響

2019-10-30 04:17:41趙毅

財會學習 2019年27期

關鍵詞:影響

趙毅

摘要:財政部2018年12月新修訂的租賃會計準則,又稱新準則,這份準則不僅撤除了融資與經營租賃之間的分類,而且還要求承租人對承擔所有租賃確認使用權資產和租賃負債,而在此過程中除去短期租賃和低價值資產租賃,然后再確認房屋折舊以及需要承擔的利息。本文針對新準則的要求,具體分析了承租人會計處理的變化,探討了其對承租人的支出和收益造成的影響。本篇文章的合理分析能夠在一定程度上促進承租人做好應用新準則的會計轉換,全面預見和認識新準則對企業財務管理的影響。

關鍵詞:租賃準則;承租人;影響

一、新舊準則涉及承租人的主要變化

(一)會計處理模型由雙層變為單一

現階段,我國推行的租賃準則標準是以風險和報酬轉移的,然后才將租賃劃分為融資和經營租賃,而且在經營租賃中不需要承租人確認相關的資產和負債。因此,新準則采用的是與現行融資租賃會計處理相似的單一模型。

(二)完善租賃的識別、分拆及合并等相關原則

在新準則推行的背景下,經營租賃與購買服務之間的會計處理方法非常相似,所以即使沒有準確地進行辨別也不會存在較大的會計處理結果差異。另外,新準則要求承租人需要在資產負債表中明確與經營租賃有關的所有權利和義務,但是這樣就會使租賃與外購服務之間的會計處理方法產生較大的差異。因此,在新準則推行下,明確租賃成為了當前刻不容緩需要解決的問題。為此,新準則完善了租賃的識別、分拆以及合并相關的指導原則,例如多項單獨租賃、租賃和非租賃部分合同的分拆及合同對價分攤等等。

(三)調整售后租回交易會計處理

新準則對售后租回交易的會計處理進行了調整。按照在2017年修訂的《企業會計準則第14號——收入》的相關條例來確定與售后相關的租賃能否達到相應的需求,據此分別進行不同的會計處理。

(四)完善會計列示和信息披露要求

新準則首先應該明確會計處理模型的變化規律,然后對與租賃相有的租賃負債、使用權資產、現金流出、折舊和利息等等都在財務報表中做出了明確的規定和相應的示范。當然,也在一定程度上完善了租賃相關的信息。

二、新準則下承租人會計核算處理

(一)初始確認和計量

1.在合同的租賃日開始時,承租人應該根據成本來明確租賃確認使用權資產(選擇豁免的情形除外)。該成本構成為:(見表1)

2.在合同的租賃日開始時,承租人應該從租賃日開始到還沒有付清相應的租賃付款額來確定租賃的負債。

其中租賃付款額就是指承租人向出租人支付的與在租賃期內使用租賃資產的權利相關的款項。租賃付款額的范圍如表2:

3.折現率

在計算租賃付款額的價值時,承租人應該將租賃內含利率作為折現率;如果在此過程中無法確定租賃內含利率,那么應該將承租人的增量借款利率作為折現率。

租賃內含利率就是指出租人租賃收款額的現值、未擔保余值的現值兩者之間的總和等于租賃資產公允價值、出租人的初始直接費用之間的總和的利率。

承租人增量借款利率:承租人在類似經濟環境下為獲得與使用權資產價值接近的資產,在類似期間以類似抵押條件借入資金須支付的利率。

(二)承租人的后續計量

1.使用權資產的后續計量

使用權資產應采用成本模式進行后續計量。為了保證出租人在租賃合同到期時能夠獲得租賃資產的所有權,那么應該在租賃合同到期之前計算相應的折舊費。如果出租人無法確定在租賃合同到期之后是否能夠獲得相應的租賃資產所有權,那么應該在租賃期與租賃合同之間剩余最短的時間內來計算處理相應的折舊費。出租人應該在租賃期內確定租賃資產是否減值了,然后再對已經識別的減值損失進行有效地處理。

承租人在重新計量租賃負債時調整使用權資產賬面價值(減至零為限)。

2.租賃負債的后續計量

承租人應當按照固定的周期性利率(租賃期開始日的折現率或修訂后的折現率)計算租賃負債在租賃期內各期間的利息費用,并計入當期損益。

租賃負債后續計量的主要變動可總結為:(見表3)

如使用權資產的賬面價值已調減至零,但租賃負債仍需進一步調減的,承租人應當將剩余金額計入當期損益。

(三)豁免情形

租賃期不超過12個月的短期租賃和低價值資產租賃,可以不確認使用權資產和租賃負債,但包含購買選擇權的租賃除外(即使該購買價格是公允價格)。

三、應用新準則對承租人影響

(一)經營租賃模式

1.對財務報表及主要財務指標的影響

由于承租人應該在租賃之前確定經營租賃的使用權資產和租賃負債,所以在一定程度上必然會導致資產以及負債規模的增大。

將承租人會計處理方式變成單一模型之后,而租賃總費用就變成了使用權資產的折舊+租賃負債的利息,由于使用權資產通常按直線法計提折舊,因此造成租賃總費用在租賃期內前高后低。EBITDA指標計算時不考慮利息、折舊及攤銷,因此,在整個租賃期內該指標則相比現行準則下更優。

原租賃準則下,企業支付經營租賃費用通常計入經營性現金流出;新準則下租賃負債的付款劃分為籌資活動的現金流出,所以會在一定程度上增加企業的經營活動現金流量凈額,但是卻會使籌資活動現金流量凈額不斷減少。

2.案例分析

(1)案例背景

承租人A公司就某棟建筑物的某一層樓簽訂了租賃合同,相關情況如下:(見表4)

(2)初始確認金額

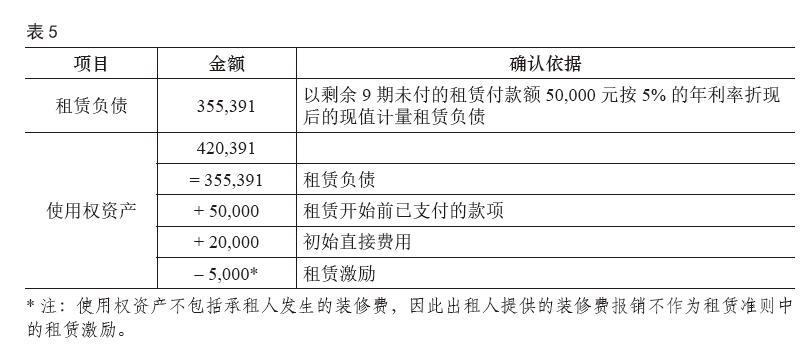

承租人A公司初始確認使用權資產和租賃負債如表5:

承租人需要不僅需要確認使用權資產420,391元,而且還應該確認租賃負債為355,391元,而這兩者最終導致資產負債的增加,均高于原準則的處理。

(3)后續計量(見表6)

承租人需在后續年度確認使用權資產的折舊攤銷,同時需要攤銷各期的財務費用。相比現行準則的處理,在前期將導致利潤相對較低,后期利潤相對較高。

(二)融資租賃模式

由于新準則下,對融資租賃賬務處理的相關規定與現行準則的相關規定沒有重大變化,故在融資租賃模式下對承租人基本沒有影響。

參考文獻:

[1]上官鳴,曾微,白猛猛.國際租賃會計準則的變化與影響分析[J].會計之友,2016(22).

[2]孟曉俊,夏菁.試析新國際租賃準則的變化及影響[J].財會月刊,2016(25).

[3]田忠國.《國際財務報告準則第16號——租賃》的影響分析——基于承租人的視角[J].會計之友,2017(10).

[4]沈緯.淺析國際租賃準則變化對承租人的影響[J].財會學習,2018(11).

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00