基于銀行合規(guī)監(jiān)管視角的中小微企業(yè)融資困境解決機(jī)制

2019-10-28 08:25:40朱慧敏段丁強(qiáng)

武漢紡織大學(xué)學(xué)報(bào) 2019年5期

朱慧敏,段丁強(qiáng)

(武漢紡織大學(xué) 經(jīng)濟(jì)學(xué)院,湖北 武漢430200)

引言

當(dāng)今經(jīng)濟(jì)快速發(fā)展,各種金融工具層出不窮,國家為保證金融市場穩(wěn)定,出臺了各種辦法和政策來監(jiān)管銀行,對貸款風(fēng)險(xiǎn)的監(jiān)管日趨嚴(yán)厲。銀行本就因?yàn)橹行∑髽I(yè)風(fēng)險(xiǎn)收益不對稱不愿對其放貸,在合規(guī)監(jiān)管下,更是加劇了中小微企業(yè)融資困境。中小微企業(yè)是我國經(jīng)濟(jì)創(chuàng)新發(fā)展的主要載體,如何在加強(qiáng)銀行合規(guī)監(jiān)管的同時(shí)激發(fā)銀行對中小企業(yè)貸款的積極性,是持續(xù)提升微觀經(jīng)濟(jì)活力的重要命題。

自國家出臺《中國銀監(jiān)會關(guān)于中國銀行業(yè)實(shí)施新監(jiān)管標(biāo)準(zhǔn)的指導(dǎo)意見》以來,許多學(xué)者對其進(jìn)行了研究。在監(jiān)管政策對銀行自身影響方面,蔡正旺[1](2011)分析了新監(jiān)管標(biāo)準(zhǔn)對銀行的影響,他認(rèn)為新的資本充足率使銀行長期面臨資本補(bǔ)充的壓力以及貸款損失準(zhǔn)備會增加銀行的信貸成本,抑制銀行的放貸意愿。寧喆敏[2](2012)通過對上市銀行分析發(fā)現(xiàn)貸款撥備覆蓋率越高,貸款撥備率越小,不良貸款率越小。在監(jiān)管政策對化解中小微企業(yè)融資難問題形成的障礙方面,吳浩銘[3](2015)分析了巴塞爾協(xié)議三對中小微貸款定價(jià)的影響,認(rèn)為資本監(jiān)管加強(qiáng)提高了經(jīng)濟(jì)資本占用成本,使貸款利率升高、提高了貸款補(bǔ)償性余額以及關(guān)系型貸款的地位,使得中小微貸款成本上升。在促進(jìn)中小微企業(yè)貸款方面,劉興亞[4](2015)通過介紹安徽省“4321”新型“政銀擔(dān)”合作模式,提出通過設(shè)立代償資金池、建立財(cái)政風(fēng)險(xiǎn)補(bǔ)償機(jī)制等來促進(jìn)中小企業(yè)融資。羅志華、黃亞光[5](2017)則建議中央財(cái)政出資設(shè)立國家擔(dān)保基金,分擔(dān)中小企業(yè)信用風(fēng)險(xiǎn)。陳皓[6](2017)基于商業(yè)銀行視角討論了如何促進(jìn)小微企業(yè)融資,提出了有效構(gòu)建小微企業(yè)融資體系的建議。

總體來看,在中小微企業(yè)融資難問題方面,現(xiàn)有研究主要分析了中小微企業(yè)融資難的客觀性原因,并重點(diǎn)以消除信息不對稱的角度去提出解決融資難的策略,而忽略了銀行在安全性與盈利性原則的驅(qū)使下,對中小微企業(yè)放貸的積極性不高。實(shí)際上如何在滿足銀行合規(guī)監(jiān)管標(biāo)準(zhǔn)的前提下,運(yùn)用市場機(jī)制激發(fā)銀行對中小微企業(yè)貸款的積極性,才是有效解決中小微企業(yè)融資難的關(guān)鍵之處,這也是本文研究的主要出發(fā)點(diǎn)。本文擬采用定量分析與定性分析相結(jié)合的方法,分析銀行合規(guī)監(jiān)管與放貸意愿之間的矛盾,著重從機(jī)制方面分析原因并提出解決策略,以期對解決中小微企業(yè)融資難問題起到推動作用。

一、銀行合規(guī)監(jiān)管與銀行放貸意愿兩難

我國投資驅(qū)動為主的經(jīng)濟(jì)增長模式使金融杠桿不斷提高、風(fēng)險(xiǎn)不斷累積。為避免金融體系發(fā)生系統(tǒng)性的風(fēng)險(xiǎn),我國在采取宏觀審慎監(jiān)管政策的同時(shí)也加強(qiáng)了微觀審慎監(jiān)管力度,具體體現(xiàn)為對銀行的合規(guī)監(jiān)管日趨嚴(yán)厲,從而使銀行更加關(guān)注業(yè)務(wù)經(jīng)營的合規(guī)性。特別是銀行考慮到中小微企業(yè)貸款的高風(fēng)險(xiǎn)、低收益的特征,對其發(fā)放貸款更加謹(jǐn)慎,放貸意愿下降。但政府為促進(jìn)中小微企業(yè)發(fā)展又要求銀行加大對中小企業(yè)融資支持力度,這就形成了矛盾。

為對銀行面向中小微企業(yè)放貸的意愿和政府的激勵(lì)政策進(jìn)行客觀評價(jià),本文選擇建設(shè)銀行、工商銀行、民生銀行等9家上市銀行,利用其公開數(shù)據(jù)來考察銀行對中小微企業(yè)融資支持的力度。考慮到銀監(jiān)會在2009年針對小微企業(yè)貸款提出了“兩個(gè)不低于”的總體要求,即小微企業(yè)貸款增速不低于全部貸款增速、增量不低于上年同期增量(2015年改為“三個(gè)不低于”,即小微企業(yè)貸款增速不低于各項(xiàng)貸款平均增速,小微企業(yè)貸款戶數(shù)不低于上年同期戶數(shù),小微企業(yè)申貸獲得率不低于上年同期水平),因此我們選取了小微貸款增量和小微貸款占該年銀行貸款總額的比重來考察銀行服務(wù)小微企業(yè)的意愿。

(一)小微貸款總額上升,但占比增長趨勢不明顯

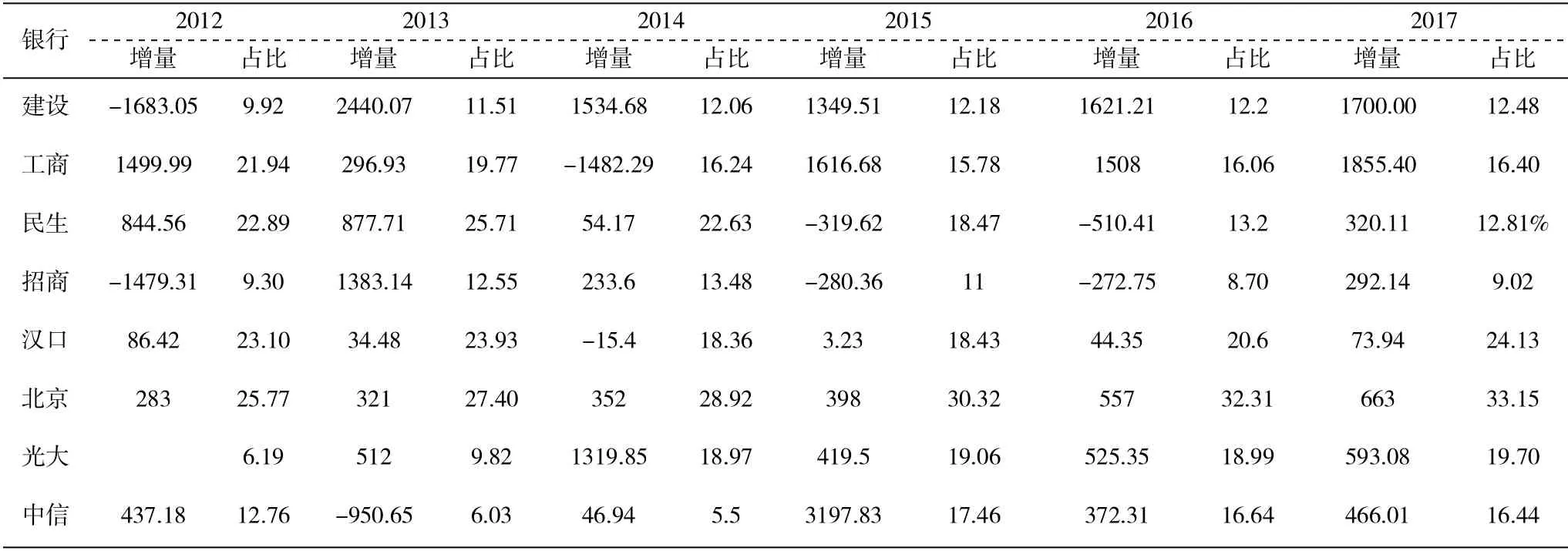

表1 各銀行小微貸款增量及占比

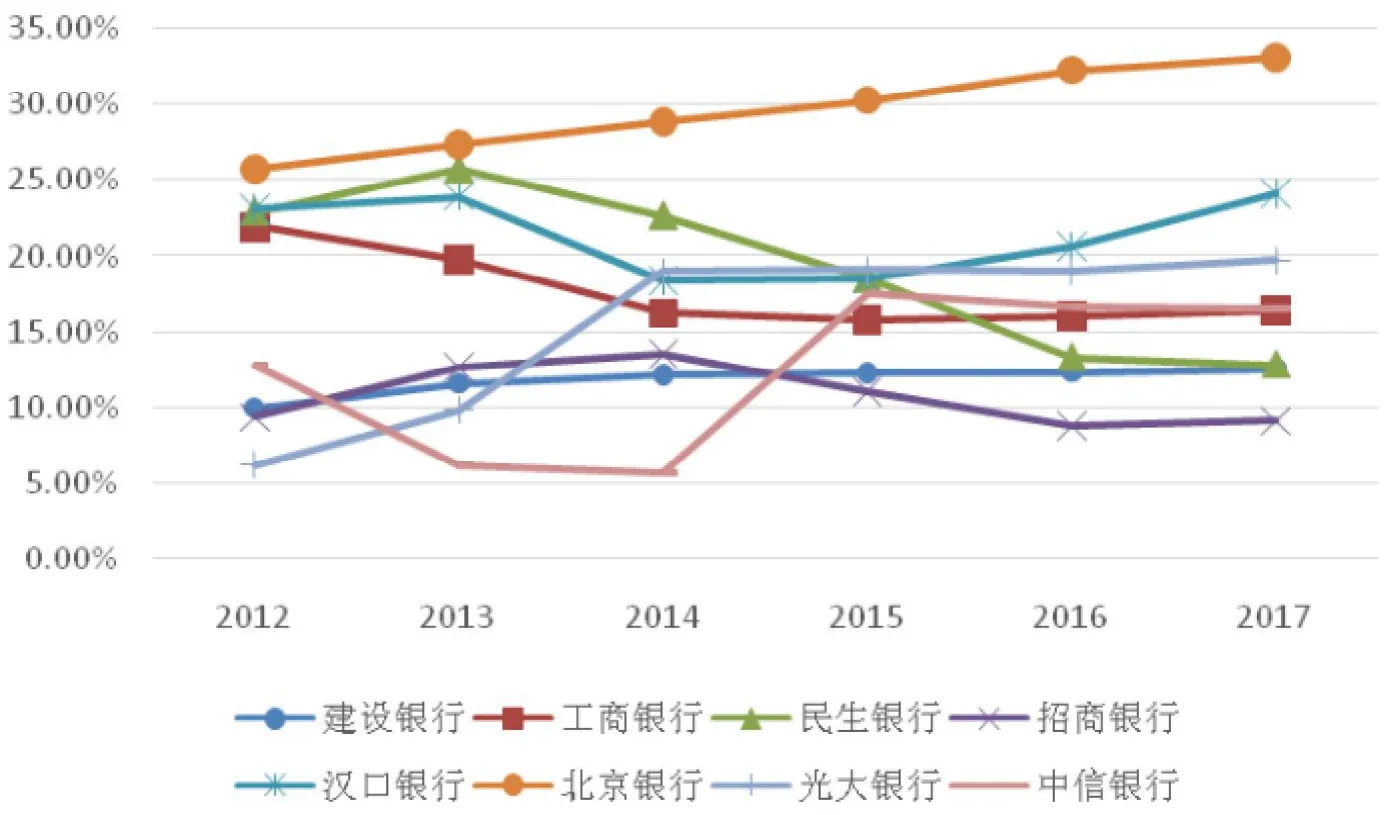

圖1 各銀行小微貸款占比折線圖

表1數(shù)據(jù)顯示,樣本銀行面向小微企業(yè)的貸款規(guī)模整體呈增長趨勢,但小微貸款占貸款總額的比重變化不大。圖1顯示建設(shè)銀行、漢口銀行在2012年到2017年小微貸款占比有輕微的上升,其中建設(shè)銀行的小微貸款占比從2012年的9.92%上升到2017年的12.48%、漢口銀行從23.1%上升到24.13%。而民生銀行、招商銀行、工商銀行在這段時(shí)期內(nèi)的小微貸款占比則呈下降趨勢,其中工商銀行從從21.94%下降到16.4%、民生銀行從22.89%下降到12.81%,只有北京銀行、中信銀行呈持續(xù)上升趨勢且增幅較為明顯。同時(shí)我們還可發(fā)現(xiàn)部分樣本銀行的小微貸款增量在某一年度是負(fù)值,沒有達(dá)到國家要求的“不低于標(biāo)準(zhǔn)”。國家近年一直在出臺政策督促銀行積極向中小微企業(yè)貸款,而表1數(shù)據(jù)卻表明銀行在滿足政府規(guī)定的放貸標(biāo)準(zhǔn)以及滿足監(jiān)管標(biāo)準(zhǔn)方面存在兩難局面,其只愿意完成政府規(guī)定的最低放貸標(biāo)準(zhǔn),所以造成小微企業(yè)貸款雖總額增長,但占比無較大變化的情況。這也從側(cè)面說明了在銀行合規(guī)監(jiān)管日益嚴(yán)格的背景下,國家雖然三令五申要求銀行積極滿足中小微企業(yè)的融資需求,但由于沒有從根本上建立促進(jìn)為中小微企業(yè)融資的激勵(lì)機(jī)制,導(dǎo)致銀行為滿足監(jiān)管標(biāo)準(zhǔn)對中小微企業(yè)放貸意愿始終無法有效改善。

(二)銀行不良貸款率與合規(guī)監(jiān)管的關(guān)系分析

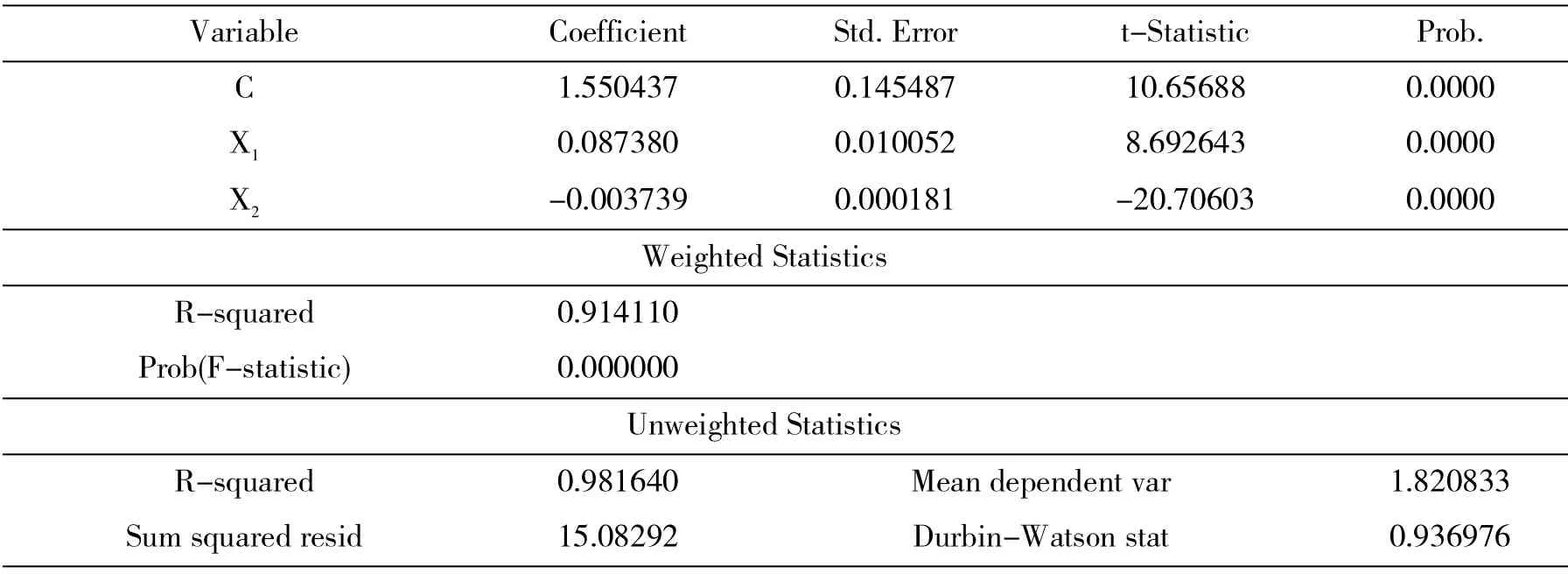

我們選擇建設(shè)銀行、工商銀行、浦發(fā)銀行、招商銀行、華夏銀行、北京銀行、光大銀行、中信銀行、交通銀行、農(nóng)業(yè)銀行等30 個(gè)銀行做為樣本,運(yùn)用其2013年到2018年的不良貸款率、資產(chǎn)充足率以及撥備覆蓋率數(shù)據(jù),以不良貸款率作為因變量,資本充足率、撥備覆蓋率作為自變量,建立回歸模型。回歸結(jié)果如下所示:

表2 回歸結(jié)果

回歸方程為:Y=0.08738X1-0.003739X2+1.55,其中X1表示資本充足率,X2表示撥備覆蓋率。P 值表示在95%的置信水平下顯著,且R2為0.91,擬合度較好。經(jīng)過hausman 檢驗(yàn)后,我們選擇固定效應(yīng)模型。然后對其進(jìn)行單位根檢驗(yàn)后發(fā)現(xiàn)其都為0 階單整,平穩(wěn)性好。根據(jù)表2顯示每當(dāng)資本充足率提高1%,不良貸款率就上升0.09%左右,當(dāng)撥備覆蓋率上升1%時(shí),不良貸款率就下降0.0037%。而當(dāng)今銀行合規(guī)監(jiān)管日趨嚴(yán)厲,銀行的資本充足率的隱性要求不斷上升,撥備覆蓋率下調(diào),在一定程度上使得銀行的不良貸款率上升,不利于銀行經(jīng)營。因此銀行在放貸方面嚴(yán)加把關(guān),對貸款風(fēng)險(xiǎn)大,收益小的中小企業(yè)貸款放貸意愿較小。政府要激發(fā)銀行對中小微企業(yè)貸款的積極性,就要關(guān)注如何使中小微貸款的風(fēng)險(xiǎn)與收益對等以及如何分擔(dān)銀行對中小微企業(yè)放貸的損失。

二、銀行合規(guī)監(jiān)管視角的中小微企業(yè)融資難原因分析

政府為維持金融穩(wěn)定,頒布法令(主要依據(jù)《中國銀監(jiān)會關(guān)于中國銀行業(yè)實(shí)施新監(jiān)管標(biāo)準(zhǔn)的指導(dǎo)意見》)來規(guī)范銀行經(jīng)營。該指導(dǎo)意見主要從資本充足率、杠桿率、貸款損失撥備覆蓋率以及流動性覆蓋率這四個(gè)方面來監(jiān)管銀行的行為。這一政策對銀行的放貸行為起到了很大的約束和規(guī)范作用,在較大程度上影響了銀行對中小微企業(yè)融資的支持力度。

(一)資本充足率約束,使銀行面臨資金缺口、減少放貸

《中國銀監(jiān)會關(guān)于中國銀行業(yè)實(shí)施新監(jiān)管標(biāo)準(zhǔn)的指導(dǎo)意見》要求銀行的核心一級資本充足率不低于5%、一級資本充足率不低于6%、資本充足率不低于8%,并且引入了逆周期資本監(jiān)管,要求2.5%的留存超額資本和0~2.5%的逆周期超額資本以及1%的附加資本要求。這就使得銀行必須留存一定量的資金,來滿足監(jiān)管要求。正如賀建清[7]學(xué)者(2011)所說,國內(nèi)的經(jīng)濟(jì)增長在較大程度上依賴于銀行的信貸供給,因此銀行的信貸總額須保持一定的增長速度,為持續(xù)達(dá)到監(jiān)管要求,銀行不可避免地面臨資金補(bǔ)充需求。但在銀行資本總量一定的前提下,銀行信貸的總體可貸規(guī)模是一定的。在各種類型的貸款中,考慮到風(fēng)險(xiǎn)與收益,銀行會優(yōu)先考慮信用等級高、盈利能力強(qiáng)、批量貸款的大企業(yè),在貸款總額保持不變或減少的情況下就會減少向風(fēng)險(xiǎn)大、收益低的中小企業(yè)貸款。

(二)新的貸款損失撥備覆蓋率要求,降低資質(zhì)差銀行的放貸意愿

根據(jù)銀監(jiān)會發(fā)文《關(guān)于調(diào)整商業(yè)銀行貸款損失準(zhǔn)備監(jiān)管要求的通知(銀監(jiān)發(fā)〔2018〕7 號)》內(nèi)容:撥備覆蓋率監(jiān)管要求由150%調(diào)整為120%~150%,貸款撥備率監(jiān)管要求由2.5%調(diào)整為1.5%~2.5%。同時(shí),還將按照同質(zhì)同類、一行一策原則,明確銀行貸款損失準(zhǔn)備監(jiān)管要求。《通知》指出,將根據(jù)資本充足率、逾期90 天以上貸款納入不良貸款比例、處置不良貸款占新增不良貸款比例三個(gè)定量指標(biāo)及機(jī)構(gòu)類別等因素,對各個(gè)銀行制定差別化的撥備監(jiān)管紅線。其中撥備覆率是貸款損失準(zhǔn)備與不良貸款的比值,而貸款損失準(zhǔn)備可認(rèn)為是一種成本。若銀行可以達(dá)到降低貸款撥備覆蓋率就可以將屬于成本的貸款損失準(zhǔn)備轉(zhuǎn)化為利潤。滿足監(jiān)管要求的銀行可以緩解銀行資金不足的壓力,銀行資本充足后就可以增加貸款規(guī)模,提升自身的盈利能力。這也意味著撥備低的銀行在資本充足率方面受到更多的約束,更加不愿發(fā)放中小微貸款。

(三)中小微企業(yè)貸款高風(fēng)險(xiǎn),風(fēng)險(xiǎn)分擔(dān)機(jī)制不健全

沈澤洋[8]學(xué)者(2016)認(rèn)為中小微企業(yè)經(jīng)營規(guī)模小、抵押擔(dān)保資產(chǎn)不足、無企業(yè)文化、信用等級低、經(jīng)營穩(wěn)定性差等特征是導(dǎo)致其融資難的內(nèi)部原因。這些特征也使得銀行對其的貸款有更大的可能性成為呆賬、壞賬,導(dǎo)致銀行為降低損失而減少對中小微企業(yè)的放貸。而且我國的抵押政策、質(zhì)押政策等存在許多不足,不能使企業(yè)通過質(zhì)押或抵押來降低自身的貸款風(fēng)險(xiǎn),因此政府推出融資擔(dān)保來分擔(dān)中小微企業(yè)貸款風(fēng)險(xiǎn)以緩解中小微企業(yè)融資難。目前我國主要有銀行擔(dān)保、商業(yè)性擔(dān)保機(jī)構(gòu)擔(dān)保、政策性擔(dān)保機(jī)構(gòu)擔(dān)保等擔(dān)保模式。首先就銀行擔(dān)保而言,銀行是一國經(jīng)濟(jì)運(yùn)行的核心,而中小微企業(yè)貸款的風(fēng)險(xiǎn)大,若由銀行進(jìn)行擔(dān)保,容易造成風(fēng)險(xiǎn)累積及風(fēng)險(xiǎn)傳遞,不利于一國金融穩(wěn)定。其次商業(yè)性擔(dān)保機(jī)構(gòu)擔(dān)保的初衷是為了分擔(dān)中小微貸款的風(fēng)險(xiǎn)以促進(jìn)其貸款的可得性,但由于商業(yè)性擔(dān)保機(jī)構(gòu)自身規(guī)模小、資金來源復(fù)雜、代償風(fēng)險(xiǎn)大、政策不齊全等原因造成擔(dān)保機(jī)構(gòu)經(jīng)營日益困難,使其難以發(fā)展擴(kuò)大。最后就政策性擔(dān)保機(jī)構(gòu)而言有利也有弊。政策性擔(dān)保機(jī)構(gòu)由于其得到政府的資金投入以及政策支持可以積極服務(wù)中小微企業(yè)融資擔(dān)保,同時(shí)其服務(wù)性質(zhì)正在不斷擠占商業(yè)性擔(dān)保機(jī)構(gòu)的盈利空間,并極可能導(dǎo)致尋租行為。

三、提高銀行對中小微企業(yè)放貸意愿的政策建議

前文分析表明,銀行不愿對中小微企業(yè)發(fā)放貸款,主要有以下幾個(gè)原因:第一,銀行自身的資金實(shí)力不夠,一旦對中小企業(yè)放貸,自身難以達(dá)到監(jiān)管標(biāo)準(zhǔn);第二,中小微企業(yè)的放貸風(fēng)險(xiǎn)太大,收益過低,銀行不愿貸款。因此要提高銀行放貸的積極性必須從這兩方面入手建立激勵(lì)機(jī)制加以解決。

(一)利用金融政策工具實(shí)施精準(zhǔn)激勵(lì)

合規(guī)監(jiān)管日趨嚴(yán)厲的背景下,銀行面向中小微企業(yè)的放貸意愿下降。政府雖然已采取了相關(guān)促進(jìn)政策,但收效不明顯。究其原因,主要還是政府的相關(guān)政策沒有充分兼顧相關(guān)主體的利益問題。因此,要進(jìn)一步緩解中小微企業(yè)的融資難問題,必須尊重市場規(guī)律,特別是從尊重銀行等金融機(jī)構(gòu)的利益角度出發(fā),破解利益機(jī)制藩籬,使市場主體能夠在保證自身利益的前提下積極響應(yīng)政府的政策倡導(dǎo)。為提高銀行對中小企業(yè)的放貸意愿,政府可以向銀行提供低成本的資金。例如,政府可以根據(jù)實(shí)體經(jīng)濟(jì)的運(yùn)行情況以及中小微企業(yè)的貸款需求,制定每個(gè)銀行對中小企業(yè)放貸的數(shù)量或百分百。當(dāng)銀行承諾達(dá)到這一標(biāo)準(zhǔn)時(shí),政府就可以通過MLF 或SLF 對其提供資金支持,并且利率極低,從而使銀行不必?fù)?dān)心合規(guī)監(jiān)管的要求。對于不能達(dá)到最低放貸要求的銀行可以通過市場準(zhǔn)入、定向MLF 和定向降準(zhǔn)對其加以一定的約束懲罰。

(二)積極發(fā)展政策性融資擔(dān)保機(jī)制

在市場主體出于自身利益考慮不敢或不愿為中小微企業(yè)擔(dān)保時(shí),政府可以進(jìn)行風(fēng)險(xiǎn)收益補(bǔ)償。如中央財(cái)政出資設(shè)立國家擔(dān)保基金、實(shí)行風(fēng)險(xiǎn)補(bǔ)償機(jī)制等。當(dāng)銀行對中小微企業(yè)發(fā)放的貸款難以收回時(shí),向政府申報(bào),就可以從該擔(dān)保基金或補(bǔ)償機(jī)制中獲得一定補(bǔ)償,減少銀行承擔(dān)的風(fēng)險(xiǎn)。同時(shí)也要積極推進(jìn)融資擔(dān)保機(jī)構(gòu)建設(shè),發(fā)展再擔(dān)保體系。一旦融資擔(dān)保機(jī)構(gòu)自身承擔(dān)的風(fēng)險(xiǎn)過大就可以通過對承擔(dān)的部分或全部風(fēng)險(xiǎn)進(jìn)行再擔(dān)保來分散風(fēng)險(xiǎn)。這樣擔(dān)保機(jī)構(gòu)就因?yàn)橛袚p失補(bǔ)償愿意為中小微企業(yè)貸款提供融資擔(dān)保,銀行也因?yàn)橛袚?dān)保而愿意為中小微企業(yè)放貸。另外還可通過實(shí)行稅收優(yōu)惠政策來刺激融資擔(dān)保機(jī)構(gòu)以及銀行服務(wù)中小微企業(yè)。

(三)搭建公開透明中小企業(yè)信息平臺

在信息不對稱的情況下,銀行出于自身考慮就會要求一個(gè)較高的中小微企業(yè)貸款利率來彌補(bǔ)自身承受的額外風(fēng)險(xiǎn)。而這會把本身低風(fēng)險(xiǎn)的企業(yè)驅(qū)逐出市場,造成資源錯(cuò)配。為解決市場失靈,政府應(yīng)該出臺政策鼓勵(lì)中小微企業(yè)主動提供自身信用信息或者為金融機(jī)構(gòu)收集信息提供便利。比如說:中小微企業(yè)都需要編制財(cái)務(wù)報(bào)表,并據(jù)其繳稅。政府可規(guī)定中小微企業(yè)去各地方銀行的特定窗口繳稅,而銀行也可以收集到各個(gè)企業(yè)的財(cái)務(wù)數(shù)據(jù)。由于稅收是地方政府收入的主要來源,其對企業(yè)財(cái)務(wù)報(bào)表的真實(shí)性較為關(guān)注,如有需要可進(jìn)行實(shí)地調(diào)查,所以財(cái)務(wù)報(bào)表的真實(shí)性有一定的保證。各家銀行將收集到的信息上傳到信息平臺,來綜合考慮企業(yè)的經(jīng)營狀況及信用風(fēng)險(xiǎn)。這樣銀行就可以分析出企業(yè)真實(shí)的風(fēng)險(xiǎn)等級,從而挑選出風(fēng)險(xiǎn)低、前景好的中小微企業(yè)放貸,排除風(fēng)險(xiǎn)高企業(yè)。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22