投資國貨幣因素對紡織產業(yè)對外直接投資的影響研究

2019-10-28 08:25:30趙君麗丁潔麗

武漢紡織大學學報 2019年5期

關鍵詞:模型

趙君麗,丁潔麗

(東華大學 旭日工商管理學院,上海 200051)

關鍵字:紡織產業(yè);對外直接投資;貨幣因素;灰色關聯(lián)度模型

引言

紡織產業(yè)是全球化程度最高的產業(yè)之一,我國紡織產業(yè)也是走出去最多的產業(yè)之一,據商務部統(tǒng)計,截止到2017年12月末,我國紡織企業(yè)在境外設立的投資分支機構已有2000 余家,并且對外直接投資(OFDI)規(guī)模達到8.3 億美元。我國紡織產業(yè)對外直接投資過程中,存在融資難和融資成本高的問題,受到金融機構的貸款利率的約束(李超,2006)[1]。

可貸資金理論認為,利率是借貸資金的價格,即對外投資時籌集資金的成本,利率上升會使得投資成本上升,從而會減少對外投資額(約翰·梅納德·凱恩斯,1983;王曉博,2002)[2][3]。貨幣因素中的人民幣匯率(Blonigen,1997;張純威、石巧榮,2016;田巍、余淼杰,2017)、金融機構的貸款利率(Keynes,J.M,1930;王曉博,2002;潘益興,2010)、通貨膨脹率(溫磊,2013)、貨幣供應量(李超、周誠君,2008;王曉博,2002),以及外匯儲備水平(王英、劉思峰,2008;李京文、李洪英,2015;楊連星、張梅蘭,2019)均會對OFDI 產生影響。本文選取相應的測量指標:人民幣匯率、金融機構年貸款法定基準利率、居民的消費價格指數(shù)、貨幣供應量、外匯儲備,通過灰色關聯(lián)度模型篩選出強關聯(lián)因素,進行回歸分析,并根據回歸結果提出提高我國紡織產業(yè)對外直接投資規(guī)模的政策建議。

本文與現(xiàn)有文獻的不同之處是:第一,本文基于投資國的貨幣因素視角分析其對紡織產業(yè)OFDI 的影響,我國紡織產業(yè)是傳統(tǒng)產業(yè)和民生產業(yè)的代表,市場化程度高,民營企業(yè)多,實證研究發(fā)現(xiàn)紡織產業(yè)OFDI 的規(guī)模很大一部分受到融資成本的影響,本文的分析對金融支持民營經濟、金融服務實體經濟具有重要的現(xiàn)實意義。第二,實證方法上,在建立回歸模型前,本文運用灰色關聯(lián)度模型篩選出強關聯(lián)度因素。

一、研究假設

國內外學者在研究匯率變化對OFDI 的影響結果主要有以下三種結論:一是人民幣匯率水平與OFDI正相關(田巍、余淼杰,2017)[4]。二是人民幣匯率水平與OFDI 負相關(張純威、石巧榮,2016)[5]。三是人民幣匯率水平與OFDI 在不同時期存在不同的關系(Blonigen,1997)[6]。本文以我國的人民幣匯率(年均價)作為解釋變量之一,來考察我國紡織產業(yè)OFDI 與人民幣匯率變化之間的關系,并提出假設1。

假設1:人民幣匯率對我國紡織產業(yè)OFDI 有顯著性影響且為正相關。

多數(shù)學者認為金融機構的貸款利率對OFDI 有顯著性影響(潘益興,2010)[7],且可貸資金理論認為,利率是借貸資金的價格,即對外投資時籌集資金的成本,利率上升會使得投資成本上升,從而減少對外投資額(王曉博,2002)。Keynes(1930)認為是否進行投資,取決于新投資的預期利潤率與利率的關系,當前者大于后者時,投資是值得的,反之是不值得的,即投資是利率的減函數(shù)[8]。本文以金融機構年貸款法定基準利率表示借貸資金的價格,來考察我國紡織產業(yè)OFDI 與金融機構貸款利率之間的關系,并提出假設2。

假設2:金融機構的貸款利率對我國紡織產業(yè)OFDI 有顯著性影響且為負相關。

溫磊(2013)通過實證研究證明了通貨膨脹率的上升會提高我國對外直接投資的規(guī)模[9]。本文選用居民的消費價格指數(shù)表示我國的通貨膨脹率,來考察我國紡織產業(yè)OFDI 與通貨膨脹率之間的關系,并提出假設3。

假設3:通貨膨脹率對我國紡織產業(yè)OFDI 有顯著性影響且為正相關。

近年來,我國為刺激投資和消費,采用穩(wěn)健的貨幣政策,貨幣市場資金存在供過于求的現(xiàn)象,使得作為資金價格的利率呈下降狀態(tài)(李超、周誠君,2008)[10],從而促進了OFDI 的規(guī)模(王曉博,2002)。本文選取貨幣供應量作為解釋變量之一,來考察我國紡織產業(yè)OFDI 與貨幣供應量之間的關系,并提出假設4。

假設4:貨幣供應量對我國紡織產業(yè)OFDI 有顯著性影響且為正相關。

外匯儲備是指為了應付國際支付的需要,各國所集中掌握的外匯資產。外匯儲備是一國經濟穩(wěn)定發(fā)展的重要保證(羅素梅、周光友、曾瑤,2017)[11],是發(fā)生金融危機時的自我保險(Ronald U Mendoza,2003)[12]。多數(shù)學者認為外匯儲備與對外直接投資正相關(王英、劉思峰,2008;李京文、李洪英,2015;楊連星、張梅蘭,2019)[13~15]。當前我國是最大的外匯儲備國(祝國平、付瓊、王雨薇,2018)[16],而外匯儲備規(guī)模過度論認為,過度積累外匯儲備,會削弱央行貨幣政策效果,并在實體經濟領域造成產業(yè)結構失衡和資源配置扭曲,給本國居民福利帶來損失,造成經濟內部的結構性失衡(張曙光、張斌,2007)[17],從而不利于促進對外直接投資。本文選用我國的外匯儲備作為解釋變量之一,來考察我國紡織產業(yè)OFDI 與外匯儲備之間的關系,并提出假設5。

假設5:外匯儲備對我國紡織產業(yè)OFDI 有顯著性影響且為正相關。

二、貨幣因素與紡織產業(yè)OFDI 的灰色關聯(lián)度分析

(一)指標選取與數(shù)據來源

通過文獻分析和理論分析,確定以下指標來衡量貨幣因素對我國紡織產業(yè)OFDI 影響,根據數(shù)據的可獲得性和完整性,選取2003-2017年15 個樣本數(shù)據。

表1 指標選取與數(shù)據來源

(二)灰色關聯(lián)度模型的構建

通過灰色關聯(lián)度模型(劉新梅、徐潤芳、張若勇,2008)[18]測算各個自變量與因變量之間的關聯(lián)度,篩選出強關聯(lián)度因素進行回歸分析,從而為了避免回歸模型引入無關的或者關聯(lián)度較低的解釋變量。

第一步,根據原序列,計算初值像。

第二步,求絕對值序列。

第四步,求關聯(lián)系數(shù)。

第五步,計算灰色關聯(lián)度。

(三)灰色關聯(lián)度結果及分析

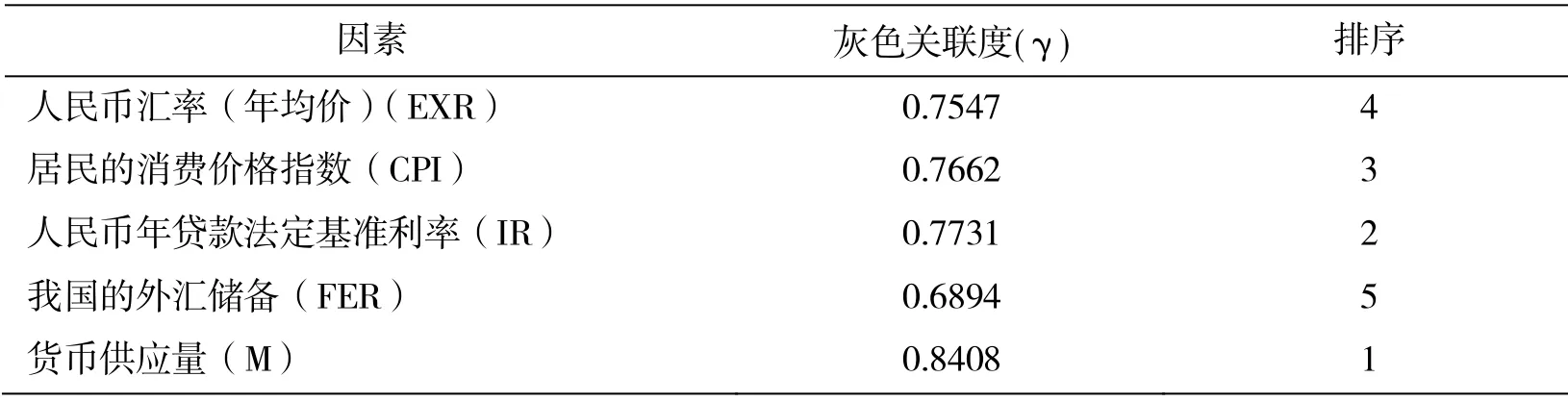

表2 貨幣因素與紡織產業(yè)OFDI 的灰色關聯(lián)度

在分辨系數(shù)ρ=0.5的條件下,若灰色關聯(lián)度γ ≥0.5接近于1,則兩者的關聯(lián)性強;若灰色關聯(lián)度γ <0.5接近于0,則兩者的關聯(lián)性弱(田民、劉思峰、卜志坤,2008)[19]。從表2可知,這五種貨幣因素與紡織產業(yè)OFDI 的灰色關聯(lián)度均大于0.5 接近于1,則這五種貨幣因素與紡織產業(yè)OFDI 都具有強關聯(lián)性。

三、貨幣因素對紡織產業(yè)OFDI 影響的實證分析

(一)回歸模型的設定

通過灰色關聯(lián)度分析,得到了影響我國紡織產業(yè)對外直接投資的五種強關聯(lián)性因素,并建立多元回歸模型。為了消除回歸模型的異方差性,對所有變量進行取對數(shù)化處理,則我國紡織產業(yè)對外直接投資的回歸模型為:

(二)回歸結果及分析

根據數(shù)據的可獲得性和完整性,選取2003-2017年15 個樣本數(shù)據,運用普通最小二乘法和Eviews 軟件得到回歸結果如下:

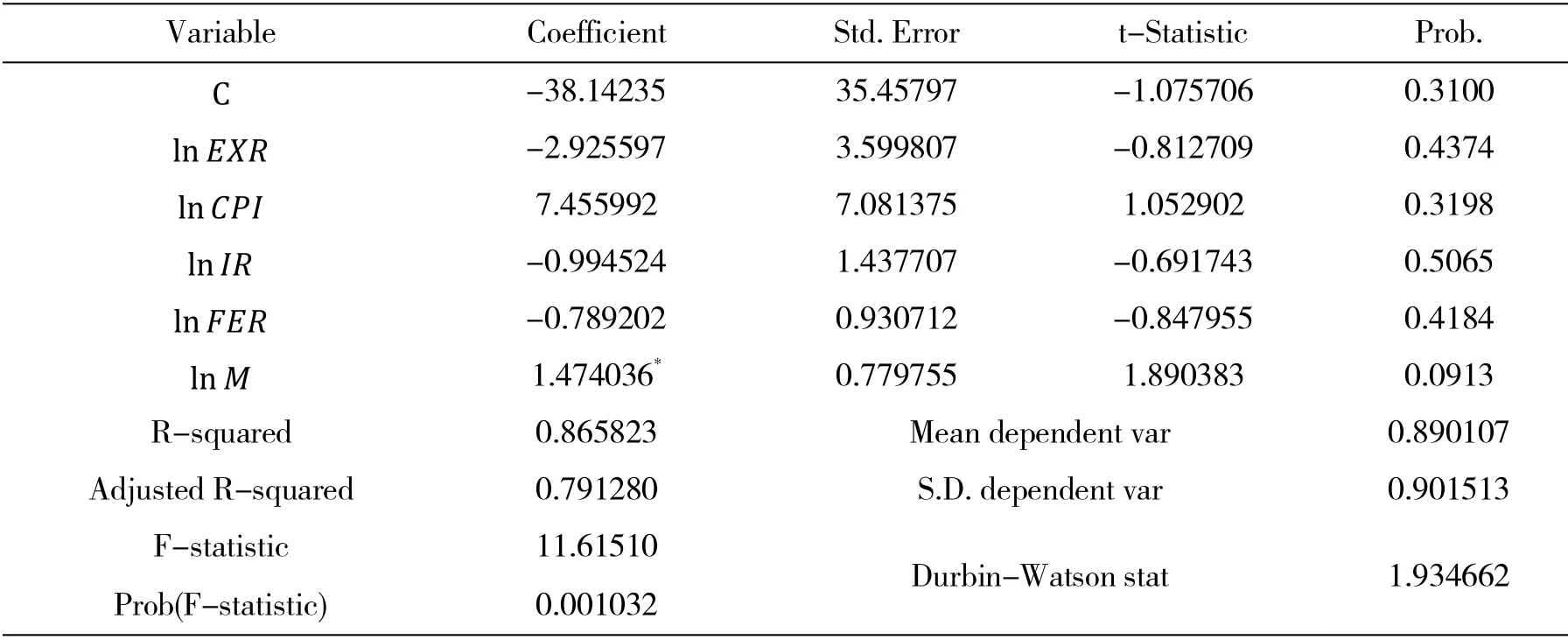

表3 回歸結果

由回歸結果可以看出,R2=0.8658、=0.7913,說明模型擬合效果較好,解釋變量可以解釋大部分我國紡織產業(yè)的對外直接投資的變動原因。在5%的顯著性水平下,F(xiàn)=11.6151(對應的P 值為0.0010),說明所設立的模型在總體上是成立的。但各解釋變量回歸系數(shù)的t 檢驗不顯著,表明模型可能存在多重共線性。

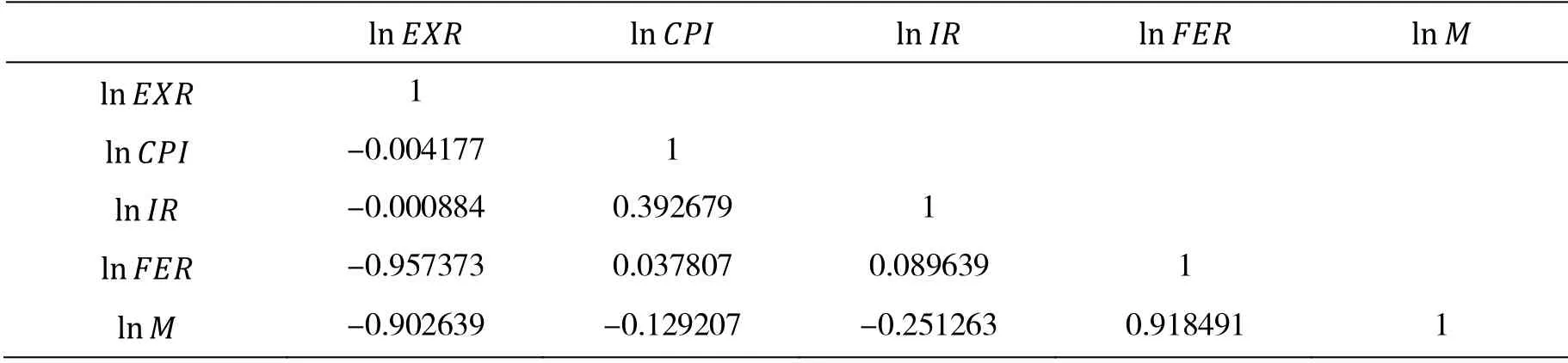

表4 各解釋變量的相關系數(shù)表

通過表4可以看出,ln EXR、ln FER、lnM間存在高度相關性。

(三)逐步回歸法

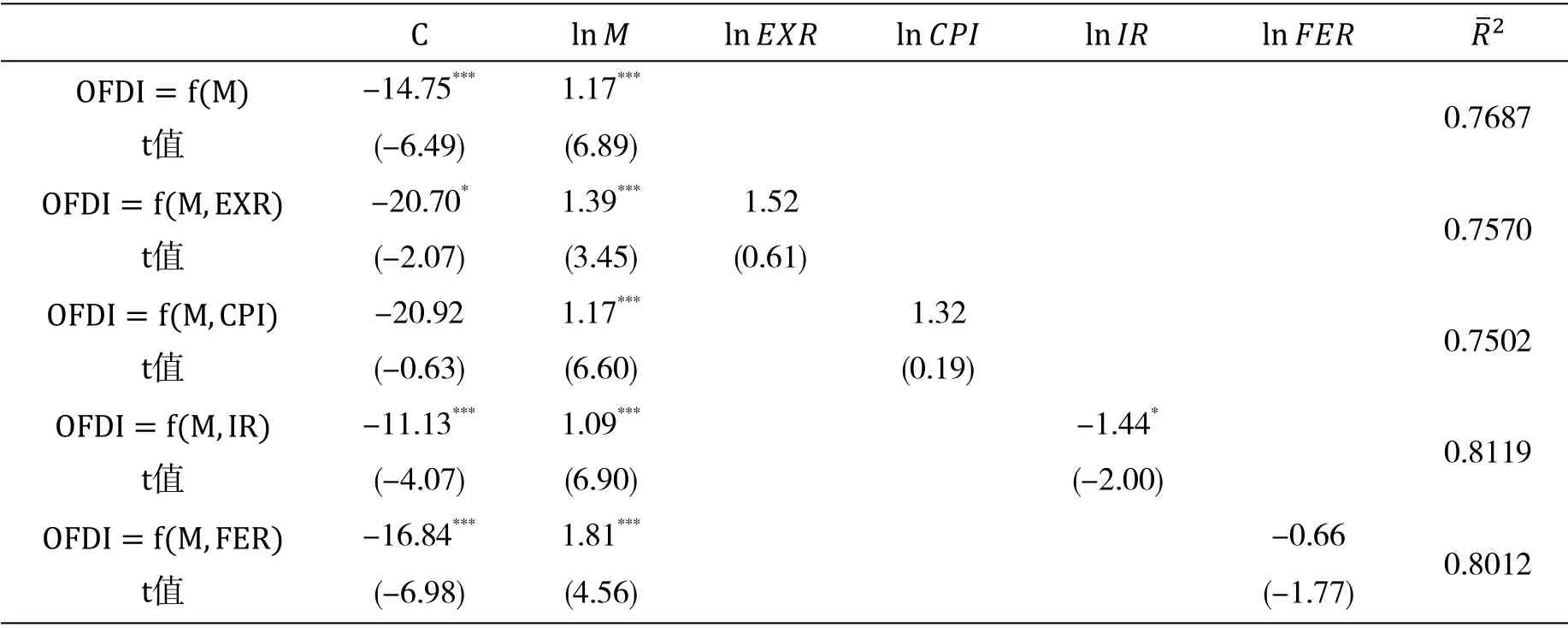

下面采用逐步回歸法剔除引起多重共線性的變量。首先分別做lnOFDI關于ln EXR、ln CPI、ln IR、ln FER、ln M的回歸,發(fā)現(xiàn)ln OFDI關于ln M的回歸的可決系數(shù)最大,且通過了t 檢驗。現(xiàn)將其他解釋變量分別引入,尋找最佳回歸方程。

表5 逐步回歸結果

表6 剔除引起多重共線性的變量后的回歸結果

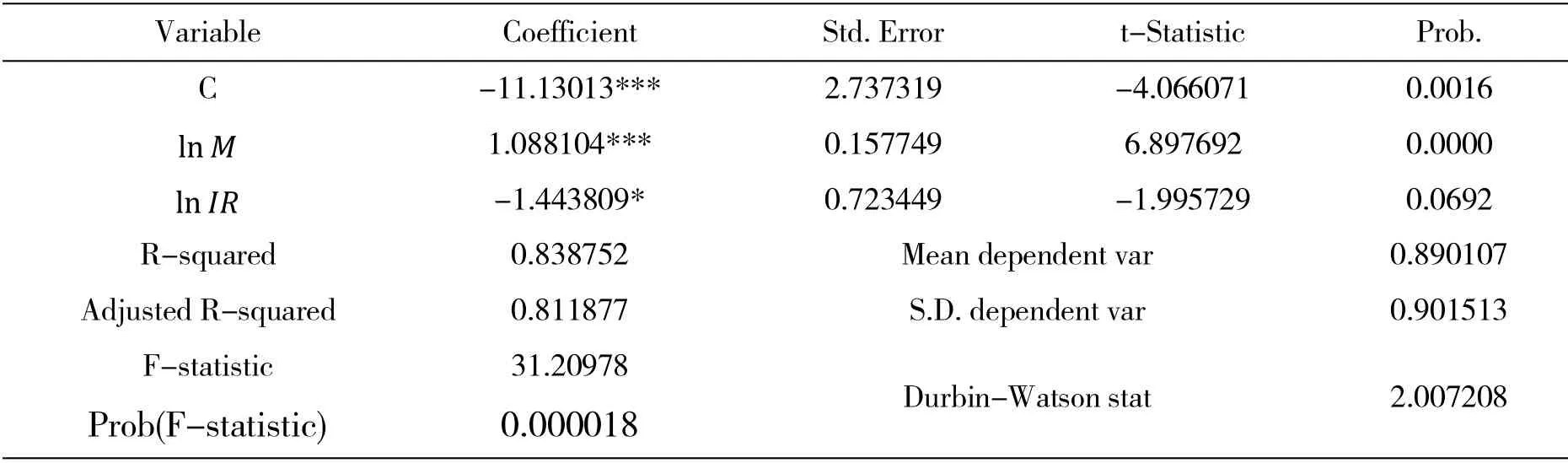

由回歸結果可以看出:R2=0.8388、=0.8119,說明模型擬合效果較好,Prob(F-statistic)= 0.000018則方程總體性顯著,在10%的顯著性水平下,截距項和解釋變量的回歸系數(shù)均通過了t 檢驗。運用逐步回歸法,得到了最優(yōu)回歸模型,如式7 所示:

(四)D.W.檢驗和RESET 檢驗

D.W.檢驗法是杜賓和瓦森提出的一種檢驗序列自相關的方法(J.Durbin and G.S.Watson,1950;J.Durbin and G.S.Watson,1951)。

一階自相關的形式為:

原假設:H0:ρ=0,即μ不存在一階自回歸,構造如下統(tǒng)計量:

根據樣本容量T 和解釋變量的數(shù)目K 查D.W.分布表,得到臨界值d=0.95,d=1.54,而d<D.W.=2.007208 <4-d,接受原假設,故最優(yōu)回歸模型(式7)不存在序列自相關。

剔除了引起多重共線性的解釋變量后,通過RESET 檢驗證明模型是否存在設定偏誤(皮天雷,2009)[20],檢驗結果如下表:

表7 RESET 檢驗結果

在5%顯著性水平下,F(xiàn) 值為0.053530(對應的P 值為0.821278),則不拒絕原模型與引入新變量的模型可決系數(shù)無顯著差異的假設,表明最優(yōu)回歸模型(式7)不存在設定偏誤。

(五)實證結果分析

由表6回歸結果顯示,金融機構年貸款法定基準利率的回歸系數(shù)顯著且符號為負,說明金融機構的貸款利率與我國紡織產業(yè)對外直接投資負相關,實證結果與假設2 一致,且符合可貸資金理論;貨幣供應量的回歸系數(shù)顯著且符號為正,說明我國現(xiàn)階段的貨幣供應量對我國紡織產業(yè)對外直接投資具有促進作用,實證結果與假設4 一致;而人民幣匯率、居民的消費價格指數(shù)以及外匯儲備對我國紡織產業(yè)對外直接投資的影響不顯著,實證結果與假設1、假設3 和假設5 不一致。

四、結論與建議

(一)結論

根據實證分析得出:第一,我國金融機構的貸款利率對我國紡織產業(yè)OFDI 有顯著的負向影響,說明融資成本能夠抑制我國紡織產業(yè)OFDI 規(guī)模的擴大。第二,我國的貨幣供應量對我國紡織產業(yè)OFDI 有顯著的正向影響,說明我國現(xiàn)階段的貨幣供給狀況有利于促進我國紡織產業(yè)OFDI 的規(guī)模的擴大。第三,人民幣匯率、通貨膨脹率以及外匯儲備對我國紡織產業(yè)OFDI 的影響不顯著。

(二)建議

第一,金融應更好地服務實體經濟,定向降低貸款利率。實證結果表明,我國紡織產業(yè)對外直接投資的規(guī)模受到金融機構貸款利率很大的約束,所以提出金融應更好地服務實體經濟,可以通過對企業(yè)定向降低貸款利率(郭豫媚、戴賾、彭俞超,2018)[21],提供更好的金融服務,減少企業(yè)對外直接投資的成本,有助于企業(yè)的快速發(fā)展,提高對外直接投資規(guī)模。

第二,拓寬企業(yè)的融資渠道。可以通過降低企業(yè)在新三板、創(chuàng)業(yè)板等板塊的上市融資門檻,支持私募股權基金、信托、銀行理財、風險投資的發(fā)展,給企業(yè)提供更多的融資渠道,降低企業(yè)的融資成本(呂勁松,2015)[22],從而促進企業(yè)對外直接投資。

第三,采用穩(wěn)健的貨幣政策,提供穩(wěn)定的貨幣供應量。通過實證分析得出,我國紡織產業(yè)對外直接投資規(guī)模與我國貨幣供應量正相關,凱恩斯的流動性偏好理論認為貨幣供給是由中央銀行決定的(約翰·梅納德·凱恩斯,1983)[2],所以中央銀行可以繼續(xù)采取穩(wěn)健的貨幣政策,保持貨幣供應量的穩(wěn)定,有利于我國紡織產業(yè)對外直接投資規(guī)模的進一步擴大。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數(shù)據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數(shù)學備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數(shù)學備考)(2020年9期)2021-01-04 00:25:14

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19