上市公司財務分析體系研究

2019-10-21 08:45:20裴美霞

商訊·公司金融 2019年14期

裴美霞

摘 要:紅星美凱龍是經營家居房地產的民營企業,近年來,家居行業的競爭日趨激烈,而其始終保持龍頭地位,這離不開其經營者的管理智慧。本文著眼于財務體系來分析其管理過程中的優勢與不足,并提出一些可執行的改進方案。

關鍵詞:上市公司;財務分析;紅星美凱龍

一、引言

隨著大眾消費水平的不斷升級,消費者對家居品質的要求越來越高,以低廉價格為主的銷售方式不在普遍適應;還有不斷出臺且日趨嚴格的環保政策,從生產源頭要求企業環保,否則就有違法的可能,各方面的因素促使家居行業走向新的發展方向。

二、財務報表分析的背景和意義

為了適應各方面信息使用者的需求,我國出臺了多種法律、法規及部門規章來規范企業財務報表的編制,使之趨于完整,并且盡量與國際接軌。然而,由于使用財務報表的人水平各異,理解與獲取報表中的信息會不盡相同,甚至會產生重大錯誤解讀,因此有必要用專門的方法對財務報表進行分析,才能更好地幫助財務報表的使用者。

財務報表分析的最大意義在于,為信息使用者提供他們需要的信息,這些使用者包括潛在投資者、政府部門、債權人、經營者、企業員工、供應商、會計師事務所、其他利益相關者等。財務報表的分析有利于信息使用者全面了解企業的盈利能力和償債能力,存在的財務風險和利潤質量,營運能力和管理水平以及對企業未來經營狀況的有效預測等。

三、財務報表分析的基本理論

(一)財務報表分析的方法

常見的財務報表分析方法有因素分析法、比較分析法、比率分析法、杜邦分析法和沃爾評分法等。

(二)財務報表分析的內容

財務報表分析的內容主要包括資產負債表分析、利潤表分析、現金流量表分析、所有者權益分析、財務比率分析、杜邦財務分析。

四、紅星美凱龍股份有限公司的財務報表分析

(一)“紅星美凱龍”的概況

在家居行業,“紅星美凱龍”是知名品牌、行業龍頭,絕大部分本土企業走低端廉價的銷售策略,紅星美凱龍始終堅持自己高端品牌的戰略定位,2017年獲得“大國品牌”的榮譽稱號。通過區別于同行的商業模式,即采用“重資產+輕資產”的雙輪驅動模式,同時,其發展方式采取自營商場和委管商場的戰略安排,鞏固了公司的市場份額。加之,我國不少地級市的經濟實力持續提高,人們的消費能力不斷上升。這些因素反過來助力紅星美凱龍線下門店的擴張加速,因此,它的銷售額還會持續不斷上升,帶來源源不斷的客流。

(二)“紅星美凱龍”的財務分析

1.資產負債表分析

(1)資產的分析

從圖1可直接觀察到,公司的總資產逐年持續增長,從2016年的8,153,500萬元,到2017年的9,701,500萬元,增長了18,99%,從2017年到2018年的11,090,000萬元,增長了14.31%。可見其資產總額穩中有升。除此之外,負債從2016年的4,161,500萬元,到2017年的5,308,300萬元,再到2018年的6,556,500萬元,即負債增幅明顯走高,分別為27.56%和23.5I%;所有者權益也呈現逐年增長趨勢,從2016年3,992,100萬元,到2017年的4,393,200萬元,再到2018年4,529,600萬元,分別增長10.05%和3.10%。從整理來看,資產、負債、所有者權益都有增長,資產總額和所有者權益總額穩步增長,但是兩者的增速不及負債的增速,過高的負債增長可能導致企業財務風險過大,應當引起企業高管重視。

(2)負債的分析

由表1中數據,可以看出,“紅星美凱龍”近三年的負債由流動負債和非流動負債組成,且大部分負債集中在非流動負債上,三年的非流動負債占負債總額的比例是67. 5%、57.2%、61.4%,可以看出非流動負債占負債比率大,但是占比穩定;流動負債的數額絕大部分集中在了預收賬款、其他應付款、一年內到期的非流動負債和短期借款;其中預收賬款、其他應付款、一年內到期的非流動負債三年內的數額較為穩定,而對于短期借款,2018年的數額遠遠大于前2年的數額,綜合來看,三年中的短期借款增長最為突出,2017年為負增長,2018年是1616%,這個比率是超高的,并且數額幾乎是上一年一年內到期的非流動負債的一半,即有理由懷疑是由于2018年初償還了上一年到期的非流動負債以后,由于現金不足,為補充資金的流動性,進行的借貸行為,應當引起審計人員高度重視:另外,由于流動負債流動性強的特點,如果短期借款數額過大,會引起短期內資金鏈斷裂的風險,所以應該防范此種財務風險的發生。

(3)所有者權益分析

由表2計算可知,近三年中未分配利潤占所有者權益表中的占比最大,分別是2016年65. 38%,2017年64. 31%,2018年67.62%,即數值與比例都較為穩定,說明近三年“紅星美凱龍”的盈利水平很穩定,其他組成部分也表現出穩定趨勢,表明公司運營平穩,發展很好。

綜上所述,“紅星美凱龍”的資產負債表中,資產總額大于負債總額,因此其差額是很大的一個正值,因此該公司擁有很多的凈運營資本,意味著它處于一種流動狀態,能夠償還各種短期債務,而不必變賣資產,這有利于公司長期高效運轉。

2.利潤表分析

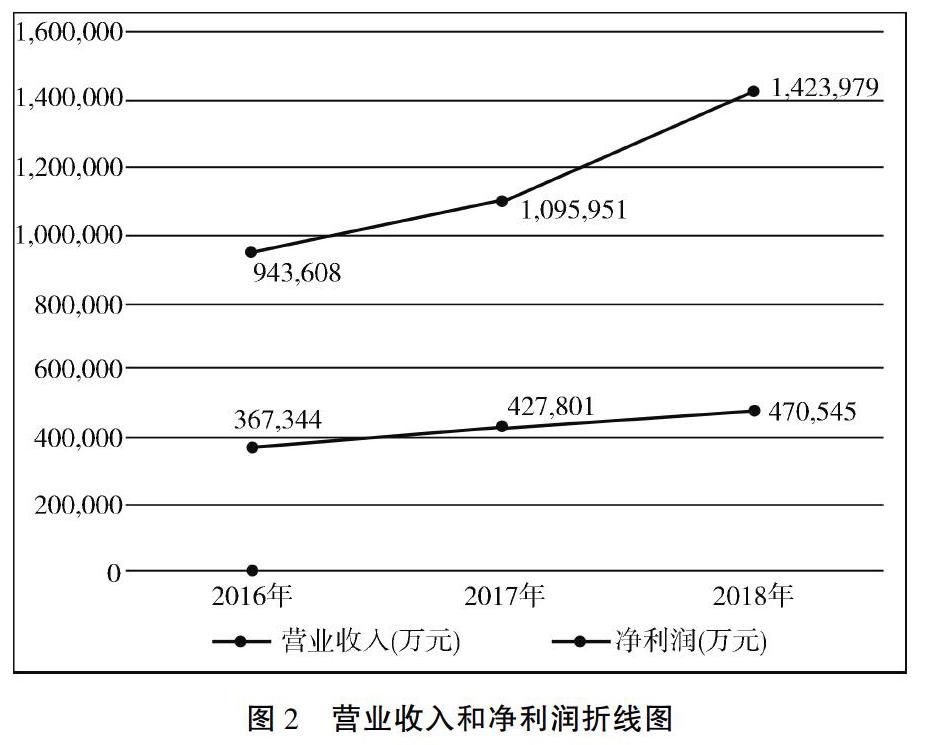

“紅星美凱龍”近三年的營業收入和凈利潤的發展趨勢如圖2所示。

從圖2中可以看出,“紅星美凱龍”近三年的營業收入和凈利潤都穩步上升。從2016年到2018年,可以計算得出,營業收入增長率為16.14%和29.93%,凈利潤的增長率分別為16.46%和10%,可見營業收入在大幅增長,但是凈利潤的增長速度大幅放緩:另外在2018年凈利潤的增長率低于營業收入增長率,表明公司的盈利能力有所下降。

3.現金流量表分析

根據表3的數據可以看出,“紅星美凱龍”的經營現金流入呈逐年上升趨勢,而經營活動現金流量凈額呈先上升后下降的趨勢,同時還能看出,經營活動現金流出在2018年大幅增長,因此2018年公司的經營活動現金流凈額有所下降,說明“紅星美凱龍”支付能力稍有減弱,在財務上要重視并查找產生此的原因;投資活動現金流入呈先上升后下降趨勢,而投資活動摻進的現金流凈額逐年下降,說明公司通過不斷更換經營設備,墊資經營等措施來擴大生產規模;籌資活動的現金流入額逐年增加,現金流量凈額先增后減,表明公司還想通過吸收外部資金的方式來擴大經營規模,增加品牌影響力。

4.財務分析建議

(1)積極營銷,提高資金周轉水平

盡管“紅星美凱龍”資產周轉率低是其行業的整體特點,但是這種情況阻礙了公司的高效發展。作為本土家居行業的龍頭,其應該加大營銷力度,不斷提升市場占有率,不僅僅局限于國內市場,就像瑞典的宜家,在中國發展得很好,我們也應該布局海外市場,積極走出去,去擁抱世界。此外,要提高資金周轉水平,降低運營成本,保持一個良好的運營管理水平。

(2)減少成本費用,保持凈利潤增長

通過分析“紅星美凱龍”的發展能力得出,公司需要不斷提高其發展潛力,這樣才能更好地吸收潛在投資者以及降低籌資成本;只有提高市場占有率,才能在市場上獲得更多主動權,擁有更高的議價能力。不斷增加主營業務的收入,保持高速利潤增長率,對外呈現一種積極的發展趨勢。

(3)注重籌資的利用效率,合理控制財務杠桿水平

對于公司發展所需要的資金,公司應盡量減少因管理不善導致的浪費,不斷提高資金等各項資產的使用效率。

五、結語

本文通過財務比率分析和杜邦分析法,對“紅星美凱龍”近三年的財務報表做了全方位、多角度的分析,初步看出了“紅星美凱龍”存在的一些問題,比如需要改善資金周轉水平、提高籌資的利用效率等。同時,也提出對應的建議與措施。

參考文獻:

[1]劉世聰.紅星美凱龍的商業智慧[J].上海立信會計金融學.2018.

[2]李嘉林.Y公司Z家居商場項目經濟效益后評價研究[D].濟南:山東大學,2015.

[3]李杰,張向前,陳維軍,劉璞.C2C電子商務服裝產品客戶評論要素及其對滿意度的影響[J].管理學報,2014,11(02):261-266.

[4]林彥.A公司家居項目招商管理案例研究[D].大連:大連理工大學,大連:2009.

[5]紀慧麗,姚芊.上市公司財務分析體系研究一以“華蘭生物”為例[J].財務管理,2019.

[6]劉光燦.老撾萬象賽色塔經貿合作區運營管理研究[D].昆明:云南大學,2015.

[7]史丹丹.紅星美凱龍的金融化思維[J].綠色環保建材,2014.

[8] Kim H T. Kim T W,Hong W H,et al.TheMeasurement of SVOC Emission Rates from BuildingMaterials[Cl//Materials Science Forum.Trans Tech Publica-tions,2017,893: 369-374.

[9] Palm P, Palm P.Incentives in Swedish commercialreal estate companies: the property manager function[J].Prop-erty Management,2017,35(2):150- 164.

[10] Sameh Monir El - Sayegh, Rana Al- Haj.A newframework for time-cost trade-off considering float loss impact.Journal of Financial Management of Property and Construction,2017, V01.22(1),pp.20-36.