汽車金融風向生變

2019-10-12 04:31:35陸源張丹

21世紀商業評論 2019年8期

陸源 張丹

2019年上半年,創投和私募領域顯得較為沉寂,不論融資案例的數量,還是融資金額方面,都與過去幾年的勢頭不可同日而語。

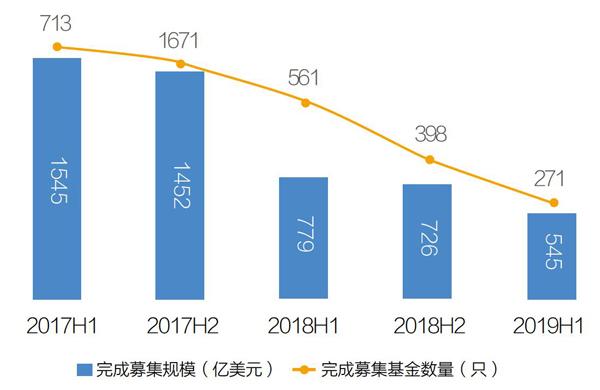

這一現象的背后,部分由于整個創投資金池水位的下降。據公開信息統計,在整個2019年上半年,VC/PE募集完成基金共271只,同比下降51.69%,募集總規模544.38億美元,同比下降30.17%。

由于募資難度持續上升,資金池水位補充乏力,投資機構們不得不放慢投資節奏,在投資邏輯上更加注重項目盈利前景和實際經營業績指標,抗風險能力成為重中之重。同時,投資機構更愿意以聯合投資的方式跟進項目,從而分散風險。市場總體投資風格已經趨于保守謹慎。

出行領域一直是創投機構關注的重要賽道,其中,汽車金融這個細分領域更被視為汽車新零售變現的主要風口之一。在創投市場承壓的當下,汽車金融行業的投融資出現了怎樣的變化?車融局梳理了從2014年到2019年上半年已披露的投融資數據,選取若干維度,來看看這一細分領域的新風向。

圖表 1 2017H1—2019H1 中國 VC/PE 市場完成募集基金數

圖表 2 融資案例數量與融資總金額對比(2019H1VS2018H1)

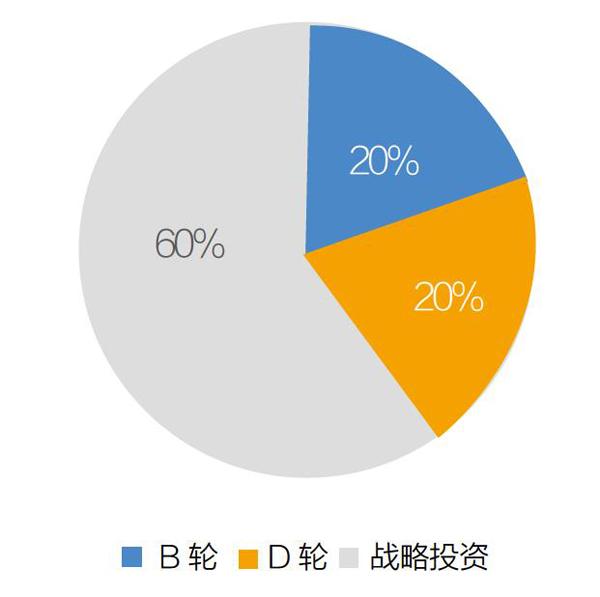

圖表 3 2019 年上半年投資輪次分布

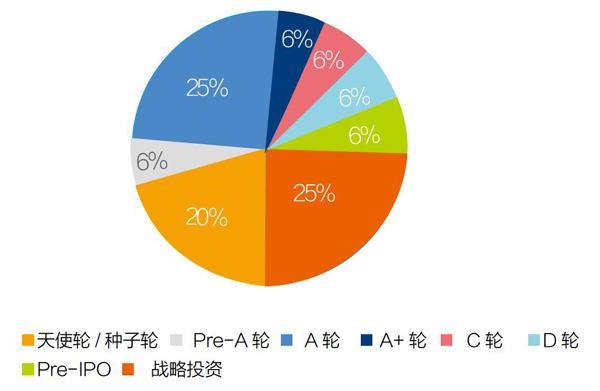

圖表 4 2018 年上半年投資輪次占比

1 融資金額和次數

2019年上半年,融資案例的數量大幅下滑,融資總金額卻與2018年同期基本相仿,僅僅減少了不到1億元,平均融資金額則大大超過去年。這與融資案例輪次的分布和部分交易融資金額額高企有著很大的關系。

2 投資輪次結構

2019年上半年,資本在汽車金融類項目的早期投資上“零出手”,所有動作均為中后期投資。其中,戰略投資占比高達60%,超過半壁江山。

2018年同期的輪次結構截然不同,16起融資案例中,資本一半以上的出手集中于早期投資,所占比重達到56.25%,其中A輪占比最高;戰略投資數量只有早期投資的近一半,為25%。

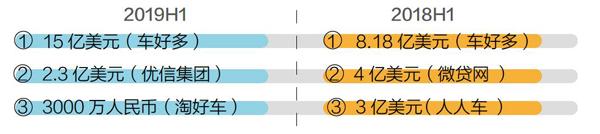

圖表 5 單筆融資金額 TOP3

3 最大的三筆交易

2019年上半年,單筆交易融資金額最大的依然是瓜子金融母公司“車好多”,相比2018年上半年的融資,這一輪車好多的融資金額增長了近一倍,達到15億美元;優信金融母公司優信集團以2.3億美元的單筆融資金額排第二名,但與上年同期微貸網的4億美元相比,少了將近一半。

4 5年來融資走勢

如果我們將時間軸拉長,可以看到,2019年上半年的融資案例數量約為2014年前的一半,預計全年的汽車金融投融資數量將回落到5年前的水平。

據車融局統計,汽車金融投融資案例的數量在2014年達到兩位數,第二年數量翻倍,在2017年到達頂峰,2016-2018年連續三年保持在每年30起以上,融資總金額也一路水漲船高。當時,整個創投市場和出行領域的投融資都非常活躍。

5 投資風格偏好

從融資案例所處的階段來看,2019年之前,早期項目占相當大的比重,投資機構敢于在高風險、有潛力的早期項目上下注。到了2019年,投資風向急轉直下。

圖表 6 融資案例數量與融資總金額對比

圖表 7 融資案例數量與早期項目數量對比

圖表 8 活躍投資機構(出手 3 次及 3 次以上)

隨著經濟增長趨緩、金融監管收緊,資本變得更加謹慎。出于規避風險的考慮,投資機構更愿意將資金投向抗風險能力更強的中后期項目,頭部效應到了充分體現。

6 活躍投資機構

據車融局統計,在汽車金融及相關賽道,目前已有100多家投資機構和個人進行了投資,投資次數超過3次(含3次)的有18家。騰訊出手次數最多,達到10次,其中20%是在項目早期出手,第二名華平投資出手7次,85.71%集中于項目的中后期。

7 下半年趨勢預判

2019年上半年,汽車金融領域只發生了5起投融資案例。除去未披露的金額部分,共計總額119.67億元,相比2018年上半年的16起,交易量縮水68.75%。汽車金融領域投資趨冷的特征盡顯無遺,資本更加慎重理性。與此同時,頭部項目對資金的吸引力卻有增無減,單起融資金額再次刷新紀錄。

在中國汽車市場相對低迷的當下,汽車金融依然是非常重要的拉動手段。然而,由于其重資金、重風控、重資質的特點,對于初創汽車金融公司來說,目前這個細分賽道的競爭已經變得非常激烈。除非實力雄厚的汽車綜合平臺下場洗牌,或者出現之前未有的創新模式,當前的局面在下半年很難輕易得到改觀。

備注:

○此次統計過程中,列入關注名單里的項目主要分為兩 類,一類是以汽車金融作為單一主業的公司,另一類則是包含汽車金融業務的汽車交易平臺。此次未將包含汽車金融業務的造車公司納入關注名單。

○在統計投融資金額時,所有信息均為公開信息, 項目未披露金額不計入融資總數;未披露具體融資金額的項目,取中間數值保守預估,例如, 獲得近千萬元融資,按照 600 萬元計算 ;獲得千萬元級 融資,按照 1000 萬元計算,其他量級的金額以此類推。

○美元與人民幣的匯率,按照1∶6.9計算。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

少先隊活動(2021年2期)2021-03-29 05:40:48

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中學生數理化(高中版.高二數學)(2019年6期)2019-06-24 03:37:50

中國公路(2017年7期)2017-07-24 13:56:38

足球周刊(2016年14期)2016-11-02 10:54:56

足球周刊(2016年10期)2016-10-08 18:30:55

世界博覽(2016年16期)2016-09-27 18:25:26