利率走廊的國際經驗與中國實踐

2019-10-09 09:35:33宋偉月金英支

中國集體經濟 2019年27期

宋偉月 金英支

摘要:利率走廊是我國后利率市場化改革時期的重要制度安排。文章梳理利率走廊機制的核心要旨,明確利率走廊對于優化貨幣政策操作的重要意義。結合分析美國、加拿大、歐元區等成熟經濟體的實踐經驗,分析相關改革舉措在我國落地實施的要點與難點,并提出可行建議。

關鍵詞:貨幣政策;利率走廊;傳導機制

一、利率走廊機制簡介

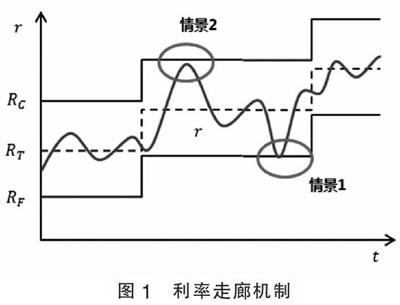

利率走廊(Interest Rate Corridor)是利率市場化下重要的價格型貨幣政策之一,其執行框架簡明易行。典型的利率走廊由利率走廊上限、利率走廊下限、央行目標市場利率三者構成,上限即央行對商業銀行的貸款利率RC,下限即商業銀行在央行的存款利率RF;上下限筑成利率走廊通道,將央行目標市場利率RT夾在走廊上下限間。合意情景下,根據市場環境和政策目標,央行通過調整RC與RF,即可將市場利率r控制在RT周圍,實現貨幣政策對市場利率的干預(具體如圖1所示)。

在理想化的典型利率走廊機制下,市場利率波動幅度有限,央行市場目標利率的政策有效,市場總能處在以下三種情景之一中,情景1:當同業市場整體流動性比較充裕時,如RF高于資金需求方價格,理性拆出行選擇將資金以RF存放于央行,市場資金供給量下降,從而拉升市場利率r;情景2:當同業市場整體流動性匱乏時,如RC低于資金供給方價格,理性拆入行選擇將以RC從央行獲取貸款,市場資金需求量下降,從而拉低市場利率r;情景3:當同業市場整體流動性相對均衡時,市場套利將驅使市場利率水平位于走廊上、下限利率的均值附近,即目標市場利率RT附近波動。

二、利率走廊機制的作用

借鑒成熟市場國家經驗,圍繞貨幣市場短端利率(隔夜利率)構建利率走廊和(短端)政策利率體系,是人民銀行在貨幣政策執行報告中已經明確的改革舉措。利率走廊機制從貨幣當局視角來說,對于優化貨幣政策操作至少具備以下幾個核心作用:

其一,利率走廊系統在控制短期波動上具有優越性,當市場出現流動緊張時這一系統可以緩解金融機構間的“擠兌”,熨平流動性短期周期性,使得市場流動性從充裕與緊張兩端向央行市場目標利率靠攏,起到自動穩定市場作用。

其二,利率走廊系統可以有效降低央行貨幣政策操作成本,由央行充當市場對手方,在利率走廊機制公允時,可消除金融機構對流動性的“囤積需求”,從而減少央行公開市場操作的頻率和數量。

其三,利率走廊更有利于單一中介目標下的“調息”操作。利率走廊寬度由政策利率控制,央行通過壓縮或打開利率走廊空間,即可在不扭曲市場資金真實供需關系的前提下促使隔夜市場利率向目標利率逼近。

三、利率走廊的國際經驗

(一)美聯儲:利率倒掛的非對稱利率走廊

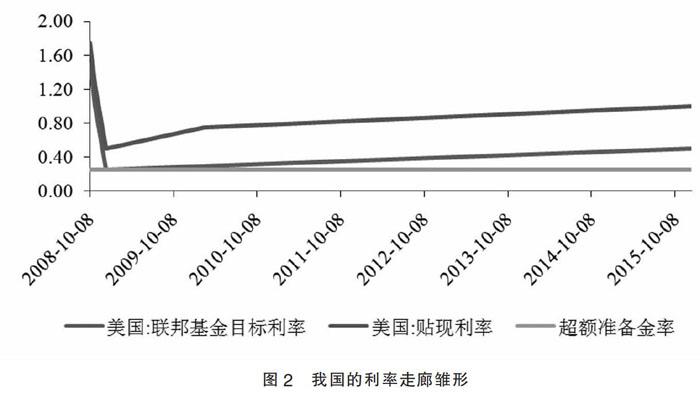

次貸危機后公開市場操作效果大打折扣,由此美聯儲開始嘗試利率走廊貨幣政策,目前來看,這一模式仍處于探索階段。美聯儲的利率走廊模式有以下特點:

1. 利率走廊模式與公開市場操作并行,而且公開市場操作的數量與頻率依舊偏重。有學者認為,一旦經濟恢復常態,單一的公開市場操作依然有可能重回美聯儲頭號政策工具之位。

2. 利率走廊形狀缺乏規則性,變化無常。一如傳統的利率走廊模式,美聯儲最初對利率走廊模式的設計也是對稱式的:上限為1.25%的貼現利率,下限為0.75%的準備金利率,政策目標利率為1%的聯邦基金利率,上下限將政策目標利率均勻地夾在走廊中間,形成對稱式利率走廊。隨著經濟的每況愈下,2008年12月,美聯儲將貼現利率調低至0.5%,將目標利率調整至利率區間0~0.25%,而超額準備金利率為0.25%,致使利率走廊下限等于政策目標利率區間頂部并高于區間中位數(0.125%),也高于當時的聯邦基金市場有效利率水平(0.1%),利率走廊也從設計之初的對稱式演變為下限高于政策目標利率的倒掛變異式。

(二)加拿大央行:零準備金的對稱式利率走廊

加拿大的利率走廊政策已臻于成熟。從實踐來看,加拿大零準備金的對稱式利率走廊有以下特點:

1. 利率走廊寬度較窄且高度穩定。自2002年以來,除了2009年4月至2010年6月一年多期間利率走廊寬度收窄至25BPS,其余時間都固定在50BPS寬度。

2. 利率走廊形態對稱且高度穩定。作為利率上限的貸款利率和利率下限的自愿準備金存款利率一直分別高于和低于政策目標利率25BPS,加拿大的利率走廊形態保持了較穩定的對稱性。

3. 政策目標利率調整幅度很小。在2002年1月至2010年09月期間,一共調整了34次,平均三個月左右調整一次,但是單次調整的幅度很小,基本上固定在25BPS,除了2008年3月至2009年3月間調整幅度達到50BPS。自2009年10月至今,加拿大的政策目標利率一直穩定在1%的水平,利率走廊寬度一直穩定在50BPS,幾乎沒有調整。

(三)歐洲央行:正準備金的非對稱利率走廊

歐洲央行采取的是正準備金非對稱利率走廊,走廊的上限是邊際貸款便利利率,下限是存款便利利率,不同于加拿大央行的零準備金,歐洲央行對商業銀行存款管理采取法定準備金的政策。其利率走廊調控有以下特點:

1. 調控市場基準利率精確性不足。自成立至2008年1月期間,歐元區隔夜拆借利率與再融資利率平均偏離14.6BPS,而同期間加拿大隔夜回購利率與政策目標利率的平均偏離僅為4.67BPS。

2. 利率走廊寬度變化頻繁且寬度較寬。1999年設定之初利率走廊寬度為250BPS,隨著當年4月8日降息,寬度收窄50BPS至200BPS;金融危機爆發后,利率走廊寬度伴隨貨幣政策寬松多次變動:從100BPS(2008年10月)放寬到200BPS(2009年初),最后于2009年5月7日重新收窄至150BPS。

3. 利率走廊的形態不固定,依經濟形勢變化而變化。歐央行的利率走廊經歷了不對稱形態到對稱形態再到重返不對稱形態。設立之初,利率走廊形態為不對稱:上限邊際貸款便利利率高于目標利率150BPS,下限存款便利利率低于目標利率100BPS;1999年4月8日降息后調整為對稱形態;實施貨幣寬松后,流動性充裕,從2009年年中開始,實際隔夜拆借利率降低至走廊下限水平,使得利率走廊系統退化至非對稱利率走廊的極端形式之一:地板系統。

4. 運用公開市場操作來引導短期市場利率。雖然歐央行采取的利率走廊模式,但是在引導短期市場利率上,公開市場操作依舊被廣泛地采用。

(四)其他國家央行實踐

除了以上國家央行的利率走廊實踐外,瑞士、澳大利亞、英國、意大利、奧地利、法國、芬蘭、德國等國家也采用了利率走廊模式,此外,部分新興市場國家,如韓國、土耳其、俄羅斯等也開始嘗試。

四、利率走廊在我國的實踐

(一)圍繞利率走廊構建利率傳導機制

人行核心觀點認為,“銀行不愿意使用市場利率作為人民幣產品的定價基礎,將導致未來難以形成市場可接受的政策利率和有效的利率傳導機制”。

人行計劃中的政策利率傳導通過兩個渠道執行,即銀行渠道與非銀渠道。人民銀行的傳導機制構想具體包括以下幾個要點:

第一,各市場利率(貸款利率、存款利率和債券收益率)與政策利率正向聯動。政策利率的上升(或下降)促使其他市場利率相應上升(或下降),升降幅取決于市場參與主體的風險偏好和成本。

第二,政策利率向存、貸款利率的傳導通過商業銀行和投資者的資產配置優化行為實現(而非直接由央行發布存、貸基準利率,同時約束價格執行上、下限實現),在債券市場的傳導通過債市本身的套利渠道實現。

第三,央行政策利率的傳導效率取決于不同市場的價格形成機制。

1.政策利率向債券利率的傳導:如央行采取擴張性的公開市場操作,政策利率下降,金融體系流動性充裕,可供銀行投資于債券的資金增多,債券收益率下降,反之亦然;2.政策利率向存款利率的傳導,如政策利率下降,債券收益率下降,居民會減少債券投資,增加存款配置,銀行的資金充裕,銀行有降低存款利率的沖動,實現政策利率向存款利率的傳導,反之亦然;3.政策利率向貸款利率的傳導:如政策利率下降,債券市場投資熱情降低,拉低債券收益率,市場主體會選擇減少債券資產配置,可貸資金規模增加,導致貸款利率下降,由此實現政策利率向貸款利率的傳導,反之亦然。

(二)推進實施的難點

以上新貨幣政策框架落地難以“一蹴而就”,人民銀行需在推進存貸基準利率改革的進程中考慮金融市場切實存在的諸多制約因素。

1. 存款準備金率過高

由于歷史上國際收支雙順差等原因,人民銀行不得不采用提高準備金率等工具來回收流動性,但高存款準備金率對政策利率向存貸款利率傳導存在顯著的阻滯作用,準備金率的提高與政策利率傳導效力損失程度之間存在正相關關系。

2. 企業軟預算約束限制

政府隱性擔保客觀存在,地方融資平臺和國企存在軟預算約束。存在軟預算約束的企業會更容易得到利率較低的貸款,貸款供給也會較其他企業更多。在此情況下,政策利率向存、貸利率傳導效力弱化;同時,存、貸市場出清受到影響,市場出清利率缺乏代表性。

3. 影子銀行

影子銀行以監管套利為動因廣泛存在于類銀行市場,牌照“優勢”使其可順利規避資本金、存款準備金、貸款撥備、貸款規模等量化指標的限制。影子銀行的存款雖然可提高社會融資規模,但會弱化政策利率通過正規銀行金融體系的傳導效力。其他影響市場出清的問題還包括債券發行限額、高交易成本、正規金融機構準入監管門檻過高、信用體系不健全等問題。

參考文獻:

[1]鄭曉亞,趙自然,陳華.利率走廊、政策利率傳導與商業銀行貸款市場化定價:結合中美實踐的比較研究[J].財政研究,2016(07).

[2]牛慕鴻,張黎娜,張翔,宋雪濤,馬俊. 利率走廊、利率穩定性和調控成本[Z].中國人民銀行,2015.

[3]王振山,王志強.我國貨幣政策傳導途徑的實證研究[J].財經問題研究,2000(12).