復星醫藥,醫藥界的PE大佬

2019-09-23 18:56:08段超

商界評論 2019年9期

段超

2019年7月,復星醫藥發布公告,其控股子公司復星實業擬將所持有的全部和睦家股權轉讓。這一交易預計將使復星醫藥獲得約16億元的投資收益。

反周期買買買,正周期賣賣賣,出售和睦家僅是復星醫藥眾多并購變現操作案例中的一個。在醫藥行業,復星醫藥被稱作“不是醫藥公司的醫藥公司”,其通過PE手段,創立了集研發、生產、銷售、渠道為一體的醫藥王國。

從醫藥公司到PE

醫藥,是復星集團資本大鱷郭廣昌旗下,與房地產并列的原生產業。

復星醫藥的前身是復星實業,1994年成立,1998年于上交所IPO。起初,復星醫藥與恒瑞醫藥等醫藥公司相似,自主研發、生產和銷售,主營業務為診斷試劑。

正是在1998年IPO前后,復星醫藥的經營邏輯發生變化,在醫藥行業內開始實施以控股為主的并購,收購當時擁有“拳頭產品”、具有高收益的醫藥公司。而且,就在與上市公司并表后不久,這些子公司就成為上市公司營收和利潤的主體。

但是,控股型收購具有天然風險。首先需要投入大量經營資源,將面對不同企業文化間的融合問題;其次不能回避周期問題,容易拖累上市公司業績。比如,復星醫藥早期收購的克隆生物,曾為上市公司貢獻了主要營收和利潤,但當其業績下滑、出現虧損,又開始拖累上市公司。

2002-2003年,復星醫藥騰籠換鳥,通過控股型并購,拿下重慶藥友和桂林制藥,轉換賽道成為肝炎、瘧疾醫藥巨頭。不過,就是從這個時候起,復星醫藥的產業投資邏輯發生變化,逐漸從“經營為主、控股為主”轉變為“投資為主、參股為主”。

參股為主,簡言之就是股權投資,做PE的事情。參股邏輯與控股邏輯有3點區別。

首先,參股不需要陷入企業經營的漩渦,投資標的不并表,僅通過分紅、賬面浮盈、股權處置等影響上市公司的投資收益。

其次,控股需要投資標的當下盈利,能夠盡快反哺上市公司;參股則可以不看當下,只看資本增值潛力。基本邏輯是反周期并購,正周期拋售,低買高賣。

最后,雖是參股,適當的時候也可以控股,即先參后控;同樣的道理,即便是已經控股,也可以在適當的時候變現走人。

和睦家就是復星醫藥參股邏輯下的一個典型案例。

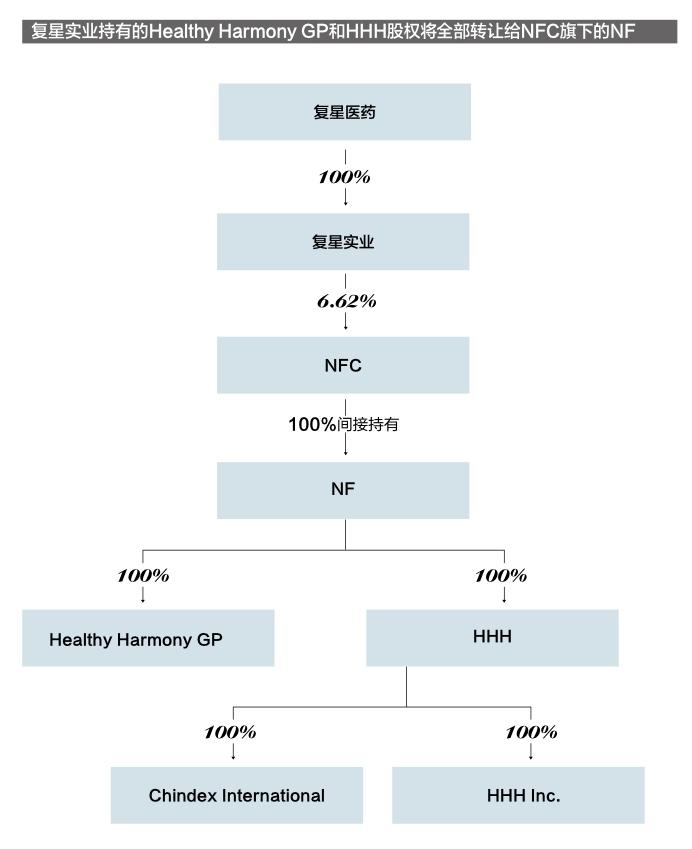

和睦家是復星醫藥布局高端診所的重要一環。此前,復星醫藥通過全資子公司復星實業,與PE機構德太投資各自分享和睦家42%股份,其余股東拿到剩余的16%股份。

近年來,和睦家擴張布局一線城市,投入較大,一直未能盈利,已經開始拖累上市公司。同時,據傳復星醫藥與和睦家高層也存在意見不統一。在這樣的背景下,多方經過一年多的磋商,復星醫藥把所持和睦家股份轉讓給了紐交所上市公司NFC。

須知,NFC是一家去年才上市的殼公司,董事長為中國香港前財政司司長、南豐集團行政總裁梁錦松。復星醫藥把和睦家處置給NFC,相當于讓和睦家借殼上市。復星醫藥不但收了NFC一筆4.29億美元的現金,還留存了部分上市可流通股份,可以坐等股票變現。

對NFC管理層股東而言,復星醫藥的放手相當于做了順水人情,幫助管理層實現資本變現。而且,這筆交易對NFC和梁錦松而言也是好生意,挑到一家已具規模的高端診所資產注入上市公司。

一波“神操作”,復星醫藥堪稱頂級PE,而非一般意義上的醫藥公司。

投資上癮

由復星醫藥2018年財報,我們可以一窺其醫藥產業布局的全貌。

復星醫藥通過設立或投資取得的子公司有9家,非同一控制下企業合并取得的子公司有24家,以上公司均為直接或間接控股。同時,復星醫藥還有合營企業1家(持股50%),聯營企業19家(參股企業)。

這些企業,一起構成了復星醫藥的“醫療板塊”和“投資板塊”。

醫療板塊中,包括藥品制造與研發、醫療服務、醫療器械與醫學診斷、醫療分銷與零售,基本覆蓋醫藥健康全產業鏈。

而在投資板塊中,也不乏國藥產投、頸復康、天津藥業、復地股份等明星企業。

有趣的是,近年來復星醫藥的“投資板塊”明顯強過“醫療板塊”。

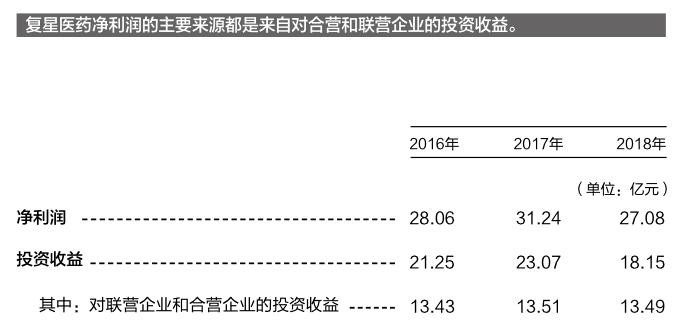

2016-2018年,復星醫藥凈利潤分別為28.06億元、31.24億元和27.08億元,投資收益分別為21.25億元、23.07億元和18.15億元,其中大部分都是由參股的合營企業、聯營企業貢獻的。

也就是說,復星醫藥的投資收益占凈利潤比重,近三年為75.7%、73.8%和67.0%,不僅占比巨大,且是最主要的利潤來源。

事實上,復星醫藥近年來確實呈現“投資依賴”。來自烯牛數據的統計,根據工商披露數據,不統計直接設立的子公司和分公司,復星醫藥1997-2019年可查閱到的投資標的剛好100家,其中2014年及2014年以前合計31家,2015- 2019年有65家,近5年基本呈現逐年上升的態勢。其中,涉及醫療健康的投資標的有78家,以醫藥生產、醫藥研發最多。

比如,2017年以來,復星醫藥就發起對斯邁康65%股權、Tridem Pharma 100%股權、漢霖生技69.25%股權、深圳恒生醫院60%股權、迪會信醫療、BNI、力思特制藥97.83%股權、葛蘭素史克制藥(江蘇)100%股權等公司的收購……

先參后控的基本邏輯是:在投資標的鐘子期、初創期參股,在其即將進入擴張期,具備盈利期望時控股。復星醫藥的投資項目池,實際上可以理解為先參后控模式的潛在名單和既有名單。

不過,這份名單雖然龐大,但它也遵循VC、PE的一般規律:二八法則,只有極個別的項目能夠盈利、退出,絕大部分收益都來自其中的幾個項目。

2018年,港交所上市公司國藥控股實現凈利潤94億元,國藥產投持股國藥控股52.88%,復星醫藥持股國藥產投49%,也即復星醫藥間接持股國藥控股25.91%。因此,僅國藥產投就為復星醫藥帶來超過20億元的賬面浮盈。可以試想一下,如果沒有參股國藥產投,復星醫藥2018年的投資收益為負。

頻繁的買與賣,最終目標是尋找到類似國藥產投這樣的利潤王,或類似和睦家這樣的獨角獸企業。只要其中幾個投資標的獲得成功,便能支撐復星醫藥的營收、利潤主體。

當然,PE的冒險主義,并不能支撐一家醫藥公司的長遠。2018年3月,郭廣昌辭去復星醫藥一切職務,全力聚焦于復星集團。同年,復星醫藥研發費用大漲63.92%,到達25億元,多個單克隆抗體等生物創新藥、生物類似藥及小分子創新藥進入臨床研究階段,總體研發規模已經接近恒瑞醫藥。

這會是復星醫藥“回歸”醫藥的開始嗎?我們拭目以待。