中小企業(yè)供應(yīng)鏈融資模式?jīng)Q策研究

2019-09-20 09:33:05崔瑩張雯嬌任國平

價值工程 2019年23期

關(guān)鍵詞:融資模式應(yīng)收賬款

崔瑩 張雯嬌 任國平

摘要:資金約束是中小企業(yè)普遍面臨的問題,而供應(yīng)鏈金融作為一種新的融資方式在近幾年得到飛速發(fā)展。對中小企業(yè)而言,供應(yīng)鏈金融的融資模式選擇也十分豐富,因此研究中小企業(yè)供應(yīng)鏈金融融資模式的選擇與決策不僅具有實際管理意義,還具有很高的理論研究價值,具有理論與實踐雙向并行,互惠互利的優(yōu)勢。

Abstract: Capital constraints are a common problem faced by SMEs, and supply chain finance as a new financing method has developed rapidly in recent years. For SMEs, the financing model selection of supply chain finance is also very rich. Therefore, the selection and decision-making of the financing model of SME supply chain not only has practical management significance, but also has high theoretical research value. It has the the advantages of two directions parallel of theory and practice and mutual benefit.

關(guān)鍵詞:供應(yīng)鏈;融資模式;應(yīng)收賬款;決策

Key words: supply chain;financing model;accounts receivable;decision

中圖分類號:F830.9 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標(biāo)識碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1006-4311(2019)23-0133-02

0 ?引言

隨著經(jīng)濟全球一體化的發(fā)展和市場競爭的日益加劇,供應(yīng)鏈之間的競爭逐步成為了主流競爭方式,促使了供應(yīng)鏈中的上下游企業(yè)走向合作。任何企業(yè)的生產(chǎn)和發(fā)展都需要大量的資金支持,金融服務(wù)正是不可缺少的一部分,供應(yīng)鏈金融的應(yīng)運而生,促使企業(yè)實現(xiàn)物流、資金流和信息流的有效融合,解決了中小企業(yè)融資難的問題,同時也為銀行等金融機構(gòu)拓寬了利潤渠道。

資金約束是中小企業(yè)甚至是國際化大企業(yè)普遍面臨的問題,資金的約束不僅導(dǎo)致企業(yè)自身經(jīng)營出現(xiàn)困難,還會影響供應(yīng)鏈整體的績效和競爭力。處于供應(yīng)鏈中的核心企業(yè)的資金問題相對較小,他們可以憑借供應(yīng)鏈中的核心地位擠壓上游企業(yè)拖延付款,另外核心企業(yè)的規(guī)模和實力較大,有較高的信譽水平,在金融機構(gòu)獲得貸款相對容易。而處在供應(yīng)鏈上游的中小企業(yè)由于財務(wù)管理制度的不完善、缺少不動產(chǎn)或第三方擔(dān)保、信用評級不足以及監(jiān)管成本高等原因,通過傳統(tǒng)方式向金融機構(gòu)借貸難度較大。而通過供應(yīng)鏈金融方式進行融資,供應(yīng)鏈作為一個整體的概念,成員企業(yè)之間是互相影響的,各成員通過參與供應(yīng)鏈融資,可以從一定程度上緩解中小企業(yè)融資難的問題,同時提高整個供應(yīng)鏈的效率和競爭力。

1 ?供應(yīng)鏈融資模式

供應(yīng)鏈金融的運作模式十分繁多,站在不同的角度有不同的劃分標(biāo)準(zhǔn),目前較多的是根據(jù)供應(yīng)鏈上節(jié)點和資金缺口的不同,對供應(yīng)鏈金融的融資模式分類,主要分為三類:即預(yù)付賬款融資、存貨質(zhì)押融資和應(yīng)收賬款融資模式。

1.1 預(yù)付賬款融資模式

預(yù)付賬款融資也稱為保兌倉融資,其融資對象是核心企業(yè)下游的中小企業(yè),是中小企業(yè)對未來貨權(quán)的質(zhì)押。即在一條供應(yīng)鏈中,核心企業(yè)位于供應(yīng)鏈上游,中小企業(yè)位于核心企業(yè)的下游,而中小企業(yè)也會向上游核心企業(yè)支付一定的預(yù)付賬款去獲得產(chǎn)品,當(dāng)中小企業(yè)出現(xiàn)資金缺口需要融資時,則可以通過預(yù)付賬款抵押得到銀行的融資支持。預(yù)付賬款融資模式實現(xiàn)了多方的利益共贏。對中小企業(yè)買方而言,首先,通過保兌倉業(yè)務(wù)借助上游企業(yè)的核心信用,實現(xiàn)了杠桿采購和批量采購,同時享受大批量采購的價格優(yōu)惠;其次,通過“淡季打款,旺季銷售”的模式也避免了價格波動風(fēng)險,同時穩(wěn)定了貨源,保證了自身的正常銷售;最后,為了避免一次性付全部貨款,采用分批支付和分批提貨,緩解了自身短期資金壓力。對核心企業(yè)賣方而言,通過對中小企業(yè)買方的信用支持,可以得到大批量訂單和預(yù)收款,促進產(chǎn)品的銷售,具有穩(wěn)定且較大的銷售渠道,緩解流動資金壓力,同時減少了銷售過程中的不確定性風(fēng)險。

1.2 存貨融資模式

存貨融資也稱為融通倉融資,即融資服務(wù)、倉儲物資流通和物資倉儲。存貨融資模式是指供應(yīng)鏈的中小企業(yè)借助第三方物流企業(yè)的監(jiān)管,以其自身實際存貨為抵押物向銀行融資的業(yè)務(wù),同時供應(yīng)鏈上游的核心企業(yè)一般會承諾回購部分中小企業(yè)未售出的產(chǎn)品作為擔(dān)保以提升中小企業(yè)的信用等級。該模式下第三方物流企業(yè)主要負責(zé)對質(zhì)押的存貨進行保存、監(jiān)督和管理,銀行則為中小企業(yè)提供貸款資金,依靠物流和資金流的互動,將現(xiàn)代物流服務(wù)和金融服務(wù)進行有機結(jié)合以緩解供應(yīng)鏈中小企業(yè)的短期融資問題。另外,存貨融資模式引入了第三方物流企業(yè)對質(zhì)押存貨進行保存、監(jiān)督和管理,從一定程度上克服了的信息不對稱現(xiàn)象,可以協(xié)助銀行監(jiān)管和控制融資風(fēng)險,降低了銀行所面對的信用風(fēng)險,中小企業(yè)獲得銀行融資的可能性大大增加。

1.3 應(yīng)收賬款融資模式

應(yīng)收賬款融資是融資企業(yè)為解決資金困難將尚未到期的應(yīng)收貨款向銀行抵押獲得貸款以確保生產(chǎn)經(jīng)營得以繼續(xù)的行為。核心企業(yè)作為貿(mào)易中的主導(dǎo)者,往往會利用其主導(dǎo)地位拖延付款,通過向上游賒銷的方式將資金壓力轉(zhuǎn)嫁給中小企業(yè),中小企業(yè)為了維持長期的貿(mào)易合作關(guān)系也因此而產(chǎn)生了大量的應(yīng)收賬款。應(yīng)收賬款融資的模式有很多種,根據(jù)應(yīng)收賬款的所有權(quán)實質(zhì)上是否發(fā)生轉(zhuǎn)移,可以分為應(yīng)收賬款保理融資、應(yīng)收賬款證券化融資和應(yīng)收賬款質(zhì)押融資三類。

應(yīng)收賬款保理融資是指企業(yè)將賒銷交易中所產(chǎn)生的應(yīng)收賬款給銀行等金融機構(gòu),由銀行等金融機構(gòu)為其提供融資、應(yīng)收賬款催收、壞賬擔(dān)保等綜合性金融服務(wù)的融資方式。應(yīng)收賬款保理實質(zhì)上是中小企業(yè)與銀行達成了基于應(yīng)收賬款的轉(zhuǎn)讓協(xié)議,中小企業(yè)將應(yīng)收賬款的債權(quán)轉(zhuǎn)讓給銀行,債權(quán)轉(zhuǎn)移的同時,壞賬的風(fēng)險也由中小企業(yè)將轉(zhuǎn)移到了銀行。

應(yīng)收賬款證券化融資是資產(chǎn)證券化業(yè)務(wù)的一種,是以應(yīng)收賬款為基礎(chǔ)資產(chǎn)的證券化。應(yīng)收賬款證券化融資的抵押物是企業(yè)的應(yīng)收賬款,這部分應(yīng)收賬款未來可以產(chǎn)生一定的現(xiàn)金流,需要融資的中小企業(yè)將一系列應(yīng)收賬款打包起來出售給專門進行資產(chǎn)證券化的特殊目的機構(gòu)SPV(Special Purpose Vehicle),通過重組、風(fēng)險剝離、提高信用評級等手段,由SPV在資本市場上發(fā)行有價證券進行融資,最后以證券發(fā)行收入支付購買應(yīng)收賬款的價款,以證券化應(yīng)收賬款產(chǎn)生的現(xiàn)金流入向投資者支付本息。

應(yīng)收賬款質(zhì)押融資是指融資企業(yè)以其日常銷售貿(mào)產(chǎn)生的應(yīng)收賬款作為擔(dān)保依據(jù),抵押給銀行等金融機構(gòu)以獲取融資的行為。其抵押物是相應(yīng)的應(yīng)收賬款單據(jù),從本質(zhì)來看是一種權(quán)利的抵押,銀行在融資企業(yè)違約時可以對質(zhì)押的應(yīng)收賬款進行處置,并以所得款項優(yōu)先受償。該模式與其他擔(dān)保形式不同,應(yīng)收賬款本身具有一種自動還款機制,通過收回應(yīng)收賬款來清償貸款。在該模式下,融資企業(yè)不需額外提供傳統(tǒng)貸款所需的質(zhì)押物和擔(dān)保,融資企業(yè)也因此可以改善自身的財務(wù)狀況,提高了資金周轉(zhuǎn)率。

2 ?中小企業(yè)供應(yīng)鏈融資模式?jīng)Q策

針對中小企業(yè)融資難的問題,上文總結(jié)了三種不同的供應(yīng)鏈融資模式,其中供應(yīng)鏈應(yīng)收賬款在核心企業(yè)擔(dān)保之下具有高質(zhì)量、低風(fēng)險、易變現(xiàn)和高流動性的特點,使得該模式得到了銀行廣泛的認可和接受,成為供應(yīng)鏈融資服務(wù)中發(fā)展最為迅速和應(yīng)用最為廣泛的一種融資方式,是解決中小企業(yè)融資難問題和提高銀行競爭力的有效途徑。從近年來國內(nèi)外的文獻和案例來看,供應(yīng)鏈應(yīng)收賬款質(zhì)押融資在中小企業(yè)融資中發(fā)揮了很大的作用,成為解決中小企業(yè)融資難的最優(yōu)方式。

供應(yīng)鏈應(yīng)收賬款質(zhì)押融資模式是最常見的解決供應(yīng)鏈上游中小企業(yè)融資問題的方法,供應(yīng)鏈上游資金不足的中小企業(yè)以對下游核心企業(yè)的應(yīng)收賬款單據(jù)為質(zhì)押,通過支付一定的利息成本獲得貸款,不僅可以使供應(yīng)鏈的整體效益有所提升,銀行等金融機構(gòu)自身的盈利能力也將所有改善。本文指出的供應(yīng)鏈應(yīng)收賬款質(zhì)押融資是指銀行以供應(yīng)鏈上下游企業(yè)簽訂的真實貿(mào)易合同產(chǎn)生的應(yīng)收賬款為基礎(chǔ),供應(yīng)鏈上游中小企業(yè)以下游核心企業(yè)支付的應(yīng)收賬款票據(jù)為抵押,向銀行申請不超過應(yīng)收賬款賬期的短期貸款,并以該合同項下的應(yīng)收賬款作為直接還款來源的融資方式。在該模式中核心企業(yè)相當(dāng)于起到了反擔(dān)保的作用,如果到期中小企業(yè)無法償還貸款,核心企業(yè)有義務(wù)償還貸款以彌補銀行的損失。對這部分應(yīng)收賬款而言,由于核心企業(yè)往往是資產(chǎn)雄厚、信用較高的大企業(yè),其違約風(fēng)險較小,因此這部分應(yīng)收賬款是一項質(zhì)量較高的資產(chǎn),銀行更認可中小企業(yè)將此項資產(chǎn)作為抵押,為中小企業(yè)提供貸款資金。

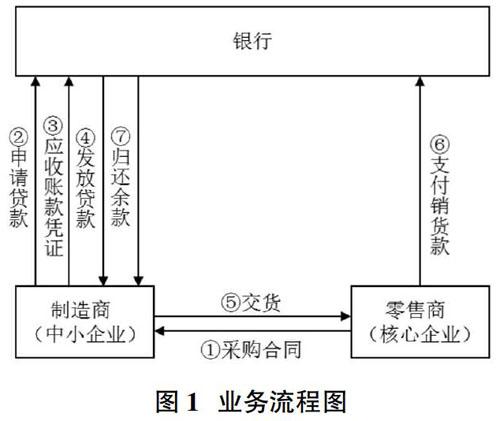

在供應(yīng)鏈應(yīng)收賬款質(zhì)押融資模式下,三方主體分別是供應(yīng)鏈資金約束的上游中小企業(yè)、下游核心企業(yè)和提供融資服務(wù)的銀行等金融機構(gòu)。假設(shè)考慮單一制造商和單一零售商(核心企業(yè))構(gòu)成的二級供應(yīng)鏈,制造商以一定的價格為零售商提供產(chǎn)品。采用應(yīng)收賬款質(zhì)押融資方式,即制造商以零售商的應(yīng)收賬款憑證為質(zhì)押物,向銀行申請不超過應(yīng)收賬款賬期的短期貸款。制造商以批發(fā)價向零售商提供產(chǎn)品,以相應(yīng)價值的應(yīng)收賬款憑證作為質(zhì)押向銀行融資,則供應(yīng)鏈應(yīng)收賬款質(zhì)押融資的業(yè)務(wù)流程如圖1所示。

在供應(yīng)鏈應(yīng)收賬款質(zhì)押融資模式下,對上游中小企業(yè)而言,由于核心企業(yè)的參與起到了反擔(dān)保的作用,銀行的貸款風(fēng)險因此得到了控制,從而降低了中小企業(yè)的融資成本。在該模式下,中小企業(yè)與核心企業(yè)是聯(lián)合進行融資的,中小企業(yè)制造商與核心企業(yè)零售商之間存在真實的穩(wěn)定貿(mào)易關(guān)系,此時應(yīng)收賬款融資的還款來源很大程度上取決于核心企業(yè)的經(jīng)營情況和財務(wù)狀況,而核心企業(yè)一般擁有較大的經(jīng)營規(guī)模、雄厚的資金和較高的信用,所以銀行面臨的貸款損失風(fēng)險較低。因此,在供應(yīng)鏈應(yīng)收賬款質(zhì)押融資模式下,中小企業(yè)更容易獲得貸款,也更容易獲得較大額度的貸款。從一定程度上來說,該模式對解決中小企業(yè)融資難問題提供了新的方法和思路。

3 ?結(jié)論

供應(yīng)鏈金融是金融機構(gòu)和企業(yè)為了解決中小企業(yè)資金約束的問題而提出的一種新型融資模式。本文總結(jié)了供應(yīng)鏈金融的三種融資模式并指出應(yīng)收賬款融資能夠很好的解決中小企業(yè)融資難這一問題。在供應(yīng)鏈應(yīng)收賬款質(zhì)押融資模式下,供應(yīng)鏈中的上游中小企業(yè)和核心企業(yè)以及提供融資的銀行形成一個整體,利用應(yīng)收賬款易變現(xiàn)、易保管和融資機構(gòu)具有追索權(quán)的特點,解決了供應(yīng)鏈中小企業(yè)的短期融資問題,保證了整個生產(chǎn)運營的持續(xù)性以及整個供應(yīng)鏈運營的順暢,提高了供應(yīng)鏈的整體效益和競爭力,是解決中小企業(yè)融資難問題的有利途徑。

參考文獻:

[1]晏妮娜,孫寶文.基于供應(yīng)鏈金融的中小企業(yè)融資模式分析[J].系統(tǒng)工程理論與實踐,2011,31(9):1674-1679.

[2]魯其輝,曾利飛,周偉華.供應(yīng)鏈應(yīng)收賬款融資的決策分析與價值研究[J].管理科學(xué)學(xué)報,2012,15(5):10-18.

[3]占濟舟,張福利,趙佳寶.供應(yīng)鏈應(yīng)收賬款融資和商業(yè)信用聯(lián)合決策研究[J].系統(tǒng)工程學(xué)報,2014,29(6):384-393,432.

[4]羅齊,朱道立,陳伯銘.第三方物流服務(wù)創(chuàng)新:融通倉及其運作模式初探[J].中國流通經(jīng)濟,2002,16(2):11-14.

[5]楊紹輝.從商業(yè)銀行的業(yè)務(wù)模式看供應(yīng)鏈融資服務(wù)[J].物流技術(shù),2005,12(10):179-182.

[6]閆俊宏,許祥秦.基于供應(yīng)鏈金融的中小企業(yè)融資模式分析[J].上海金融,2007,6(2):14-16.

[7]陳祥鋒,朱道立,應(yīng)雯珺.資金約束與供應(yīng)鏈中的融資和運營綜合決策研究[J].管理科學(xué)學(xué)報,2008,11(3):70-77,105.

猜你喜歡

現(xiàn)代營銷·學(xué)苑版(2016年9期)2016-12-08 01:33:13

時代金融(2016年29期)2016-12-05 15:12:53

中國科技縱橫(2016年17期)2016-11-30 11:47:38

價值工程(2016年30期)2016-11-24 14:53:36

現(xiàn)代企業(yè)文化·理論版(2016年14期)2016-10-21 10:49:54

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:13:09

中國科技博覽(2016年18期)2016-10-19 07:12:01

商場現(xiàn)代化(2016年22期)2016-10-18 20:41:11

商(2016年27期)2016-10-17 05:41:05