應(yīng)收賬款周轉(zhuǎn)率指標(biāo)改進(jìn)的建議

2019-09-18 07:29:51王春桃黃習(xí)文

中小企業(yè)管理與科技·中旬刊 2019年7期

關(guān)鍵詞:周轉(zhuǎn)率應(yīng)收賬款

王春桃 黃習(xí)文

【摘 要】應(yīng)收賬款周轉(zhuǎn)率是企業(yè)財(cái)務(wù)分析中常用的一個(gè)指標(biāo),用來(lái)衡量企業(yè)應(yīng)收賬款周轉(zhuǎn)速度及管理效率,可以有效管理公司的銷售業(yè)績(jī),并及時(shí)督促回款。該指標(biāo)的計(jì)算公式有多種,各種公式均存在缺陷,論文旨在通過(guò)對(duì)該指標(biāo)進(jìn)行改進(jìn),以促進(jìn)其合理利用和有效分析,發(fā)揮其財(cái)務(wù)黃金指標(biāo)的作用。

【Abstract】The turnover rate of accounts receivable is a common indicator in the financial analysis of enterprises, which is used to measure the turnover speed and management efficiency of accounts receivable of enterprises, so as to effectively manage the company's sales performance and timely supervise the payment collection. There are many formulas for calculating this index, all of which have defects. This paper aims to improve this index, so as to promote its rational utilization and effective analysis, and give full play to its financial gold index.

【關(guān)鍵詞】應(yīng)收賬款;周轉(zhuǎn)率;營(yíng)業(yè)收入

【Keywords】accounts receivable; turnover; revenue

【中圖分類號(hào)】F812.3 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻(xiàn)標(biāo)志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號(hào)】1673-1069(2019)07-0060-03

1 引言

應(yīng)收賬款周轉(zhuǎn)率指的是在一定時(shí)期內(nèi)(通常為一個(gè)會(huì)計(jì)年度)應(yīng)收賬款收回的平均次數(shù),又稱收賬頻率,是用于衡量企業(yè)應(yīng)收賬款流動(dòng)程度的指標(biāo),一般用一段時(shí)期內(nèi)的銷售收入(扣除銷售折讓、銷售退回后的凈額)除以應(yīng)收賬款的平均余額(扣除壞賬準(zhǔn)備前)計(jì)算,公式如下:

越來(lái)越多的企業(yè)都意識(shí)到,在企業(yè)經(jīng)營(yíng)活動(dòng)中,“現(xiàn)金為王”,所以應(yīng)收賬款周轉(zhuǎn)率指標(biāo)是管理層決策需用的一個(gè)非常重要的指標(biāo)。應(yīng)收賬款周轉(zhuǎn)率越高,表明應(yīng)收賬款回收的速度越快,企業(yè)的應(yīng)收賬款管理效率越高。然而,現(xiàn)實(shí)運(yùn)用中存在很多影響應(yīng)收賬款周轉(zhuǎn)率指標(biāo)正確計(jì)算的因素:季節(jié)性經(jīng)營(yíng)、大量現(xiàn)金結(jié)算方式、大量使用分期付款結(jié)算方式、年末大量銷售或年末銷售大幅度下降等。因此,公式(1)僅適用于銷售比較均勻的企業(yè)或難以取得內(nèi)部數(shù)據(jù)的外部分析者使用。為了更好地為企業(yè)內(nèi)部管理層決策提供依據(jù),本文對(duì)應(yīng)收賬款周轉(zhuǎn)率指標(biāo)進(jìn)行了改進(jìn)。

2 考慮應(yīng)收賬款余額不均衡因素的改進(jìn)

公式(1)中,分母是應(yīng)收賬款余額期末數(shù)和期初數(shù)的算術(shù)平均數(shù),這也就暗含了企業(yè)應(yīng)收賬款的增減變動(dòng)比較均衡的假設(shè)。實(shí)際上,季節(jié)性行業(yè)的企業(yè),銷售額隨季節(jié)因素波動(dòng),應(yīng)收賬款余額也會(huì)呈現(xiàn)不均衡的表現(xiàn)。要充分考慮這種不均衡,可以按月平均計(jì)算應(yīng)收賬款占用額,改進(jìn)后的公式為:

例1:假設(shè)某企業(yè)在2014年初的應(yīng)收賬款余額為200萬(wàn)元,2014年第一季度為銷售淡季,銷售額為0,每月底應(yīng)收賬款余額均為0,4月底開(kāi)始至2014年底余額均為200萬(wàn),當(dāng)年的營(yíng)業(yè)收入額為1800萬(wàn)元;在2015年初的應(yīng)收賬款余額為200萬(wàn)元,2015年第一季度銷售額也為0,2015年度每月底應(yīng)收賬款余額均為200萬(wàn),當(dāng)年的營(yíng)業(yè)收入額也為1800萬(wàn)元。

本例中,2014年年初的應(yīng)收賬款在第一個(gè)月就已經(jīng)收回,第一季度的回款情況明顯好于2015年第一季度,按照公式(1)(2)(3)計(jì)算的該企業(yè)應(yīng)收賬款周轉(zhuǎn)率情況如表1所示。

公式(1)的計(jì)算結(jié)果不能反映出季節(jié)銷售的情況下,2014年和2015年回款頻率的差異,公式(2)和公式(3)計(jì)算出來(lái)的結(jié)果則能看出2014年應(yīng)收賬款周轉(zhuǎn)率高于2015年。

3 考慮不影響應(yīng)收賬款因素的改進(jìn)

應(yīng)收賬款周轉(zhuǎn)率計(jì)算的分子為營(yíng)業(yè)收入也有不妥之處,原因有如下兩個(gè):①因提前回款而給予客戶的現(xiàn)金折扣,不影響回款周期,應(yīng)從營(yíng)業(yè)收入里扣除,會(huì)計(jì)處理時(shí)將此部分計(jì)入了財(cái)務(wù)費(fèi)用,因此,需從財(cái)務(wù)費(fèi)用科目中抽取該部分?jǐn)?shù)據(jù),予以扣除;②現(xiàn)金結(jié)算的銷售也不會(huì)影響應(yīng)收賬款的周轉(zhuǎn),故還應(yīng)扣除現(xiàn)銷收入。

例2:假設(shè)某企業(yè)在2014年的應(yīng)收賬款平均余額為200萬(wàn)元,2014年?duì)I業(yè)收入額為1800萬(wàn)元(其中,現(xiàn)銷收入1000萬(wàn)元,賒銷收入800萬(wàn)元),計(jì)入財(cái)務(wù)費(fèi)用的現(xiàn)金折扣金額20萬(wàn)元,該企業(yè)在2015年的銷售全部為賒銷,其他數(shù)據(jù)與2014年相同。

本例中,企業(yè)2014年的主要結(jié)算方式為現(xiàn)金,且存在給予客戶的現(xiàn)金折扣,2014年的賒銷收入僅800萬(wàn),遠(yuǎn)小于2015年的1800萬(wàn),應(yīng)收賬款的平均占用額卻與2015年相同,可見(jiàn),2014年的應(yīng)收賬款回款情況要差于2015年。按照公式(2)(3)和公式(4)計(jì)算的該企業(yè)應(yīng)收賬款周轉(zhuǎn)率情況如表2所示。

公式(2)(3)的計(jì)算結(jié)果不能反映出現(xiàn)金結(jié)算的情況下,2014年和2015年回款頻率的差異,公式(4)計(jì)算出來(lái)的結(jié)果則能看出應(yīng)收賬款占用余額相同的情況下,存在現(xiàn)金結(jié)算的年度應(yīng)收賬款周轉(zhuǎn)率低于無(wú)現(xiàn)金結(jié)算的年度,能體現(xiàn)出現(xiàn)金結(jié)算的影響。

但如果企業(yè)決策層欲從整體上來(lái)分析貨款的回收情況,則可以視現(xiàn)銷為在賒銷的同時(shí)收回貨款,如此一來(lái),建議采用“貨款周轉(zhuǎn)率”來(lái)評(píng)價(jià)收款情況,此時(shí)則不用考慮剔除現(xiàn)銷因素,“貨款的周轉(zhuǎn)率”計(jì)算公式如下:

在結(jié)算方式主要采用現(xiàn)金結(jié)算的企業(yè),偶有回收周期較長(zhǎng)的應(yīng)收賬款,其賬期便會(huì)引起管理層的關(guān)注,若運(yùn)用公式(5)則會(huì)拉高貨款回收頻率,隱藏回收周期較長(zhǎng)的應(yīng)收賬款,此時(shí)管理層就該轉(zhuǎn)而運(yùn)用公式(4)來(lái)進(jìn)行評(píng)價(jià)。因此,公式的運(yùn)用取決于管理層決策的需要:重點(diǎn)關(guān)注賒銷賬款的周轉(zhuǎn)情況,則使用公式(4),如果關(guān)注重點(diǎn)在于企業(yè)整體的資金周轉(zhuǎn)情況,則可以使用公式(5)。

因賒銷的信用風(fēng)險(xiǎn)較大,以下將以公式(4)為基礎(chǔ)進(jìn)一步改進(jìn)指標(biāo)。

4 考慮口徑不一致因素的改進(jìn)

從以上計(jì)算應(yīng)收賬款周轉(zhuǎn)率的公式中不難發(fā)現(xiàn),除現(xiàn)金折扣外,分子與分母的計(jì)算口徑并不一致:分子為不含稅的銷售額,分母為含稅的應(yīng)收款,不同口徑的數(shù)據(jù)相除,得出的結(jié)果參考價(jià)值并不高。

例3:假設(shè)某企業(yè)在2015年的應(yīng)收賬款平均余額為200萬(wàn)元,2015年?duì)I業(yè)收入額為1800萬(wàn)元(其中現(xiàn)銷收入1000萬(wàn)元,賒銷收入800萬(wàn)元),計(jì)入財(cái)務(wù)費(fèi)用的現(xiàn)金折扣金額20萬(wàn)元,賒銷涉及的銷項(xiàng)稅為136萬(wàn)元。

按照公式(4)和公式(7)的該企業(yè)應(yīng)收賬款周轉(zhuǎn)率情況如表3所示。

公式(7)計(jì)算出的應(yīng)收賬款周轉(zhuǎn)率4.58高于口徑不一致的計(jì)算公式(4)得出的結(jié)果3.9,更趨準(zhǔn)確。

5 考慮時(shí)間不一致的因素

應(yīng)收賬款周轉(zhuǎn)率的計(jì)算公式中分母為一個(gè)會(huì)計(jì)年度(或某一特定時(shí)期)的應(yīng)收賬款期初期末金額,分子也應(yīng)該是年度(或某一特定時(shí)期)銷售額,而本文以上的公式都暗含了一種假設(shè),即本年(或本期)的銷售,本年(或本期)全部回收了,只有這樣,應(yīng)收賬款周轉(zhuǎn)率才能反映本年或一定時(shí)期應(yīng)收賬款的回收頻率。但實(shí)際上一般很難在一年(或某一特定時(shí)期)內(nèi)回收全部貨款,應(yīng)收賬款余額為0的情境很少。本文以上公式中暗含的假設(shè)與實(shí)際不符,因此,需要對(duì)分子進(jìn)行進(jìn)一步的改進(jìn)。

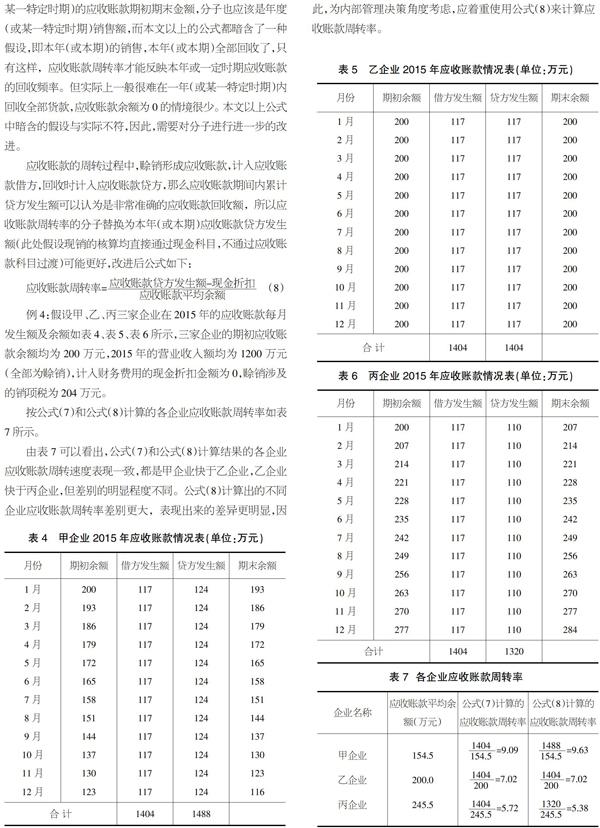

應(yīng)收賬款的周轉(zhuǎn)過(guò)程中,賒銷形成應(yīng)收賬款,計(jì)入應(yīng)收賬款借方,回收時(shí)計(jì)入應(yīng)收賬款貸方,那么應(yīng)收賬款期間內(nèi)累計(jì)貸方發(fā)生額可以認(rèn)為是非常準(zhǔn)確的應(yīng)收賬款回收額,所以應(yīng)收賬款周轉(zhuǎn)率的分子替換為本年(或本期)應(yīng)收賬款貸方發(fā)生額(此處假設(shè)現(xiàn)銷的核算均直接通過(guò)現(xiàn)金科目,不通過(guò)應(yīng)收賬款科目過(guò)渡)可能更好,改進(jìn)后公式如下:

例4:假設(shè)甲、乙、丙三家企業(yè)在2015年的應(yīng)收賬款每月發(fā)生額及余額如表4、表5、表6所示,三家企業(yè)的期初應(yīng)收賬款余額均為200萬(wàn)元,2015年的營(yíng)業(yè)收入額均為1200萬(wàn)元(全部為賒銷),計(jì)入財(cái)務(wù)費(fèi)用的現(xiàn)金折扣金額為0,賒銷涉及的銷項(xiàng)稅為204萬(wàn)元。

按公式(7)和公式(8)計(jì)算的各企業(yè)應(yīng)收賬款周轉(zhuǎn)率如表7所示。

由表7可以看出,公式(7)和公式(8)計(jì)算結(jié)果的各企業(yè)應(yīng)收賬款周轉(zhuǎn)速度表現(xiàn)一致,都是甲企業(yè)快于乙企業(yè),乙企業(yè)快于丙企業(yè),但差別的明顯程度不同。公式(8)計(jì)算出的不同企業(yè)應(yīng)收賬款周轉(zhuǎn)率差別更大,表現(xiàn)出來(lái)的差異更明顯,因此,為內(nèi)部管理決策角度考慮,應(yīng)著重使用公式(8)來(lái)計(jì)算應(yīng)收賬款周轉(zhuǎn)率。

猜你喜歡

環(huán)渤海經(jīng)濟(jì)瞭望(2021年10期)2021-03-13 13:21:10

中小企業(yè)管理與科技·中旬刊(2017年6期)2017-07-08 09:37:15

中國(guó)管理信息化(2017年2期)2017-02-17 17:09:56

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:13:09

中國(guó)科技博覽(2016年18期)2016-10-19 07:12:01

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 20:41:11

商(2016年27期)2016-10-17 05:41:05

現(xiàn)代經(jīng)濟(jì)信息(2016年15期)2016-07-07 13:57:15

財(cái)稅月刊(2016年4期)2016-07-04 22:58:24

財(cái)經(jīng)界(學(xué)術(shù)版)(2011年11期)2011-10-09 07:05:47