我國新聞出版業上市公司經營績效實證分析

2019-09-16 12:57:19白云飛山珊鄭又源

現代出版 2019年3期

關鍵詞:實證分析

白云飛 山珊 鄭又源

摘要:本文以我國新聞出版業22家上市公司作為研究樣本,應用因子分析法對樣本公司的綜合績效、盈利能力、運營能力、發展能力和償債能力進行了排序和評價。新聞出版業上市公司應拓展新業務,增加利潤增長點;優化公司治理結構,形成杈力制衡機制;探索激勵模式,提升工作效率。

關鍵詞:新聞出版業;上市公司;經營績效;實證分析

我國新聞出版業一直保持著良好的發展態勢。上市企業是新聞出版產業中的主導力量,也是行業創新的主體,其經營績效直接影響著行業發展。本文釆用因子分析法對新聞出版業上市公司的經營情況進行了全面分析,對其盈利能力、運營能力、發展能力、償債能力及綜合能力進行了排序,并就如何提高上市公司績效提出了建議。這對各家上市企業找出差距、提高經營績效具有現實意義。

一、樣本、評價指標及方法的選取

依據中國證監會《2018年三季度上市公司行業分類結果》中的新聞和出版業分類,本文選取了中原傳媒、華聞傳媒、天舟文化、中文在線、世紀天鴻、城市傳媒、中文傳媒、時代出版、長江傳媒、新華傳媒、博瑞傳播、山東出版、中南傳媒、皖新傳媒、新華文軒、中國科傳、南方傳媒、鳳凰傳媒、中國出版、出版傳媒、新經典和讀者傳媒等22家上市公司作為研究樣本。①這些公司代表了我國新聞出版業的整體發展水平。對其經營績效進行評價及排序,可以反映出我國新聞出版業競爭格局和各主要企業的行業地位。

對企業進行績效評價與排序,單憑一個或少數幾個指標難以反映出真實情況。例如,有的企業利潤率較高,但負債率也很高,存在一定的償債風險;有的企業財務結構合理,但收入增長乏力、缺乏發展后勁。因此,要客觀公正地評判企業的經營績效,必須選取覆蓋各個經營領域的財務指標,根據指標重要性情況賦權并將得分加總以排序,方能得出客觀公正的評價。鑒于此,本文選取了涵蓋企業各方面經營情況的13個指標,依次為:每股收益X1、凈利潤增長率X2、營業總收入增長率X3、加權凈資產收益率X4、資產負債率X5、流動比率X6、速動比率X7、流動資產周轉率X8、總資產周轉率X9、營業利潤率X10、營業凈利率X11、總資產報酬率X12和營業利潤增長率X13。以上指標均為相對指標,沒有諸如營業總收入、總資產、利潤總額等總量指標。這是因為,本文進行的是企業績效評價,考察的是企業每單位資本的效益水平,即企業單位資本的盈利、資產運營、后續發展、償債能力水平,而不是進行總量評價。

本文的企業績效評價包括兩方面內容。一是對企業的綜合績效做出評價;二是對單個領域,如盈利能力、資本運營能力、發展能力和償債能力等做出評價。為同時達到這兩方面目的,本文選用了因子分析法進行評價,優點在于能用少量的幾個經過綜合而成的抽象指標來反映總體的特征,而且對指標賦權十分客觀,避免了專家打分賦權的主觀性。②

二、新聞出版業上市公司經營績效評價

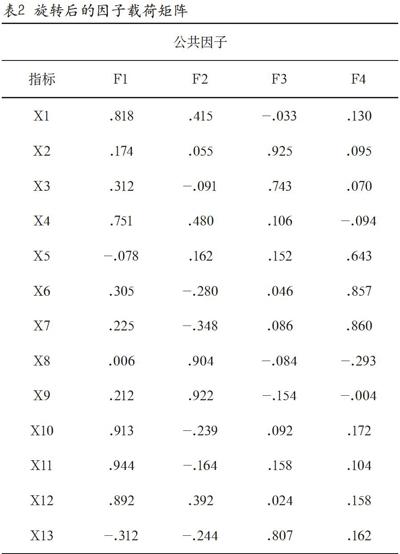

本文數據來源于Wind數據庫中2017年度全部新聞出版業上市公司的年報,并對評價指標中的逆指標,如資產負債率,進行了正向化處理,然后將數據帶入SPSS軟件運算。因子載荷矩陣的估計方法為主成分法,旋轉方法為最大方差法。經計算,樣本數據的KMO檢驗值為0.608,Barlett球形檢驗卡方值為311.301,伴隨概率小于0.001。兩個檢驗值均在合理區間內,說明樣本數據符合進行因子分析的要求。

本文共提取了四個公共因子,它們的累計權重為84.998%。其中,第一公共因子權重最大,為32.104%,幾乎是第三、第四公共因子的兩倍。第二公共因子次之,為20.03%。由表2可見,第一公共因子中每股收益X1、加權凈資產收益率X4、營業利潤率X10、營業凈利率X11、總資產報酬率X12的系數較大。可認定第一公共因子反映的是盈利情況,故命名為盈利能力因子。第二公共因子中流動資產周轉率X8、總資產周轉率X9的系數較大。可認定第二公共因子反映的是資本周轉運營情況,故命名為運營能力因子。第三公共因子中凈利潤增長率X2、營業總收入增長率X3、營業利潤增長率X13的系數較大。可認定第三公共因子反映的是未來發展能力水平,故命名為發展能力因子。第四公共因子中資產負債率X5、流動比率X6、速動比率X7的系數較大。可認定第四公共因子反映的是償債能力水平,故命名為償債能力因子。各公司各項排名情況見表3。

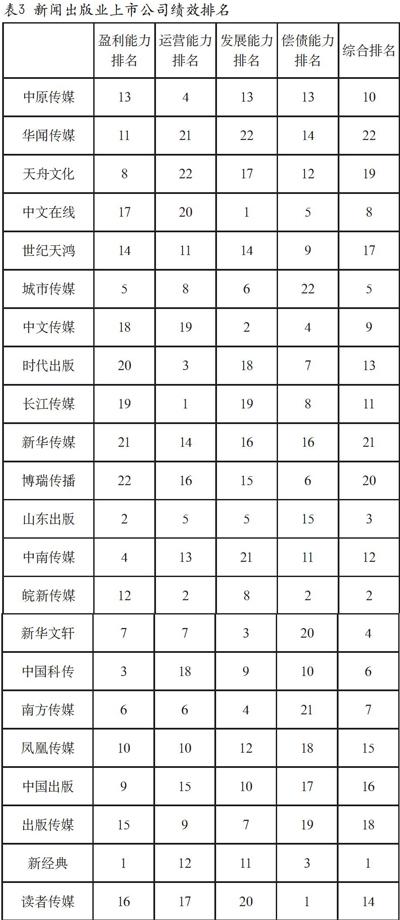

由表3可知,綜合排名最好的五家企業依次為新經典、皖新傳媒、山東傳媒、新華文軒和城市傳媒。其中,新經典2017年4月上市。新上市企業為回饋原始股東并樹立良好形象,努力提升各項年報數據使之優異是十分正常的現象。而且,新經典的體量較小,也較容易做到這點。與之相比,作為新聞出版業市值排名第5的皖新傳媒在上市7年后仍能實現全行業第2的排名,說明其具有強勁的實力和極高的經營管理水平。分析皖新傳媒的各項能力排名可見,該公司的盈利能力并不突出,僅列第12名。其優勢在于資本運營能力和償債能力上,均為第2名,這說明該公司的財務結構十分合理,現金流充裕。該公司的發展能力排名第8,屬于中上等水平。2017年,皖新傳媒的營業總收入增長率為14.7%,在全部22家新聞出版業上市公司中排在第6位,但與市值更高的公司相比較,僅低于中文傳媒的19.13%,遠好于負增長的中南傳媒、鳳凰傳媒的6.78%和山東出版的10.79%。這也說明了該企業較強的發展能力。皖新傳媒能快速發展的主要因素在于該企業自2015年開展的創投業務,如投資滬江、學霸君、喜馬拉雅、藍獅子等獨角獸公司,并已經取得了良好的收益。緊隨皖新傳媒的是市值排名第4的山東出版和市值排名第6的新華文軒。山東出版的盈利能力排名第2,運營能力和發展能力均排名第5,說明該公司發展勢頭良好。考慮到其市值規模位居行業前列,可以說山東出版才是行業真正的龍頭企業。但美中不足的是,該企業為求較快發展,大量使用財務杠桿,導致負債較多,存在一定的財務風險。新華文軒的盈利能力和運營能力均排在第7,但利潤增長率較高,使其發展能力位居第3。該公司與緊隨其后的城市傳媒同樣存在大量使用財務杠桿以換取快速發展的情況。因此都隱含較大的債務風險。

綜合排名后五位的分別是出版傳媒、天舟文化、博瑞傳播、新華傳媒和華聞傳媒。這些企業在4個分項能力排名上均有兩到三項排名末尾。其中,出版傳媒的運營和發展能力還不錯,但是償債能力僅列第19,造成總體排名靠后。天舟文化和華聞傳媒則都是因為低下的運營和發展能力而受到拖累。博瑞傳播和新華傳媒的盈利能力分列倒數第1、例數第2,運營和發展能力也偏弱,直接影響了排名。

在盈利能力方面,排名前五名的分別是新經典、山東出版、中國科傳、中南傳媒和城市傳媒。強勁的盈利能力為企業帶來充裕的現金流,是企業實力的最直接體現。所以,這些企業的綜合排名也居于前列。

運營能力方面,排名前五名的分別是長江傳媒、皖新傳媒、時代出版、中原傳媒和山東出版,后五名分別為中國科傳、中文傳媒、中文在線、華聞傳媒和天舟文化。總資產周轉率是決定該項排名的關鍵指標。而該指標的高低又與營業收入情況密切相關。所以,企業可以釆取薄利多銷、擴大非主營業務的方式提高營業收入,以加快資本周轉、提升運營能力。例如,天舟文化為擺脫運營能力低下的困境,自2017年起大舉進軍游戲市場,以期通過開辟新業務的方式扭轉經營業績下滑的窘境。這在一定程度上起到了積極效果,2018年三季報顯示,其該企業凈利潤增長率從2017年年底的-44.98%轉為30.87%,凈資產收益率從2017年年底的3.09%提升至4.28%。但該企業的營業收入和利潤主要來自非主營業務,主營業務效益仍持續下滑,2018年三季報顯示,其主營業務創造的凈利潤同比下降41%。運營能力也進一步下滑,總資本周轉率從上年年底的19.26%下降到14%,存貨周轉率從14.72%下降到9.02%。由此可見,僅靠非主營業務的擴展還不能保證運營能力的提升,主營業務的改善才是企業運營能力提升的關鍵。

在發展能力方面,中文在線、中文傳媒、新華文軒、南方傳媒和山東出版分列前五名。其中,中文在線的利潤增長主要來自于其先期布局的數字出版、閱讀、網絡平臺服務等業務。中文傳媒、新華文軒、南方傳媒和山東出版的主要利潤增長則來自于傳統出版業務的景氣回升。

在償債能力方面,讀者傳媒、皖新傳媒、新經典、中文傳媒和中文在線位居前五名。鳳凰傳媒、出版傳媒、新華文軒、南方傳媒和城市傳媒排名末尾。值得注意的是,盡管城市傳媒償債能力排名墊底,但由于其他三項能力排名靠前,綜合排名仍居第5位。造成這一現象的內在原因是,盡管城市傳媒的負債率偏高、資本流動性不好,但該企業負債籌集到的資金大部分用于創投領域,尤其是對喜馬拉雅App的投資,為企業帶來了豐厚的回報。因此,較高的投資收益足以抵消高負債率的負面影響。

三、新聞出版業上市企業績效提升建議

1.拓展新業務,增加利潤增長點

從實證分析可以看出,績效優異的公司都在積極拓展新業務。如新經典積極進軍影視行業,皖新傳媒開展創投業務和共享書店業務,山東出版開展移動媒體、互聯網媒體、數字出版業務,中南傳媒積極進軍數字教育領域等。由此可見,不斷拓展新業務、進軍新領域方能在立足傳統業務的同時,不斷獲得新的利潤增長點。

2.優化公司治理結構,形成權力制衡機制

公司的治理結構不僅決定著所有者、董事會和經理層的責任和權力、責任和分工,對于公司的長遠發展也具有極為重要的意義。實踐表明,股權過于集中或過于分散均不利于公司的決策和發展。因此,出版業上市公司既要保持第一大股東的首位度,又要避免一股獨大,保證十大股東中的其他股東對第一大股東形成有效制衡。在董事會人員構成方面,要避免“清一色”,做到成員既有來自公司內部的一線人員,又有來自公司外部、具有敏銳目光的業界精英。

3.探索激勵模式,提升工作效率

新聞出版業上市公司應根據行業特點和本企業特點,積極探索物質和精神兩方面的新的激勵方法。在物質激勵方面,可建立更加靈活的、年薪與月薪相結合的薪酬體系,并向關鍵管理崗位和技術崗位傾斜;還可探索股權激勵的新模式,如員工持股、股票期權、限制性股票、股票增值權、虛擬股票等。通過有效的物質激勵來提升員工績效、激發員工潛能。在精神方面,可多組織以加強團隊建設為主題的集體活動,多搭建科研平臺并鼓勵員工參與技術交流活動,以此留住技術精英,增強企業凝聚力。

市場競爭是促進企業提升經營績效的最有效手段。我國新聞出版業上市公司只有不斷調整經營策略、深化內部改革,方能在市場競爭中立于不敗之地。

注釋:

①中國證券監督管理委員會.2018年3季度上市公司行業分類結果[EB/OL].[2018-11-02].http://www.csrc.gov.cn/pub/newsite/scb/ssgshyfljg/201811/t20181102_346082.html.

②盧文岱,朱紅兵.SPSS統計分析(第五版)[M].北京:電子工業出版社,2015:499.

猜你喜歡

中國檢察官·經典案例(2016年11期)2016-12-07 08:34:15

經濟師(2016年10期)2016-12-03 07:33:55

商(2016年32期)2016-11-24 17:25:21

現代經濟信息(2016年25期)2016-11-24 06:49:59

人間(2016年24期)2016-11-23 15:11:29

商場現代化(2016年26期)2016-11-21 23:08:25

財經界·學術版(2016年19期)2016-11-16 16:13:45

中國市場(2016年38期)2016-11-15 23:37:20

經營者(2016年12期)2016-10-21 08:15:42

經營者(2016年12期)2016-10-21 07:41:44