營(yíng)改增對(duì)自貢市餐飲業(yè)的影響及對(duì)策研究

2019-09-16 08:09:06四川輕化工大學(xué)王析蒙王紅馬青華楊茂楠王廣江

中國(guó)商論 2019年17期

四川輕化工大學(xué) 王析蒙 王紅 馬青華 楊茂楠 王廣江

1 營(yíng)改增對(duì)餐飲業(yè)的影響分析

1.1 營(yíng)改增對(duì)餐飲業(yè)稅負(fù)影響理論分析

1.1.1 對(duì)流轉(zhuǎn)稅影響

1.1.2 對(duì)所得稅影響

(1)收入角度:營(yíng)改增之前確認(rèn)的應(yīng)稅收入=;營(yíng)改增之后確認(rèn)的應(yīng)稅收入。

(2)可扣除項(xiàng)目角度:營(yíng)改增之前各項(xiàng)扣除包括營(yíng)業(yè)稅金及附加和成本,營(yíng)業(yè)稅金及附加=營(yíng)業(yè)稅額+附加稅的稅額=;營(yíng)改增后營(yíng)業(yè)稅金及附加不包括增值稅稅額,可以扣除的成本也變成了不含稅成本,營(yíng)業(yè)稅金及附加。

通過比較營(yíng)改增前后稅負(fù)的變化,即:

1.1.3 總體稅負(fù)測(cè)算模型

由流轉(zhuǎn)稅與所得稅建立的模型可以得出企業(yè)總體納稅計(jì)算模型:營(yíng)改增之前應(yīng)交稅費(fèi);營(yíng)改增之后應(yīng)交稅費(fèi):

通過比較營(yíng)改增前后稅負(fù)的變化,即:

由此可以得出結(jié)論:營(yíng)改增后一般納稅人的總體稅負(fù)是否增加取決于企業(yè)能否取得營(yíng)業(yè)稅額的0.0066倍的可以抵扣的進(jìn)項(xiàng)稅額。如果能夠取得大于營(yíng)業(yè)額的0.0066倍的可以抵扣的進(jìn)項(xiàng)稅額,則企業(yè)總體稅負(fù)減輕。

2 案例分析

2.1 案例背景

本文選取自貢市具有代表性的餐飲企業(yè)A為例,該企業(yè)會(huì)計(jì)制度完善,發(fā)展成熟,是增值稅一般納稅人,營(yíng)業(yè)額可觀。該企業(yè)作為一家連鎖企業(yè),其經(jīng)營(yíng)范圍主要有:餐飲服務(wù);食品加工;銷售食品;加工銷售熟肉制品;銷售定型包裝食品;技術(shù)開發(fā)、技術(shù)咨詢、技術(shù)轉(zhuǎn)讓。主營(yíng)業(yè)務(wù)是餐飲服務(wù)、食品加工及銷售。

2.2 營(yíng)改增對(duì)企業(yè)各項(xiàng)指標(biāo)影響

2.2.1 企業(yè)盈利情況分析

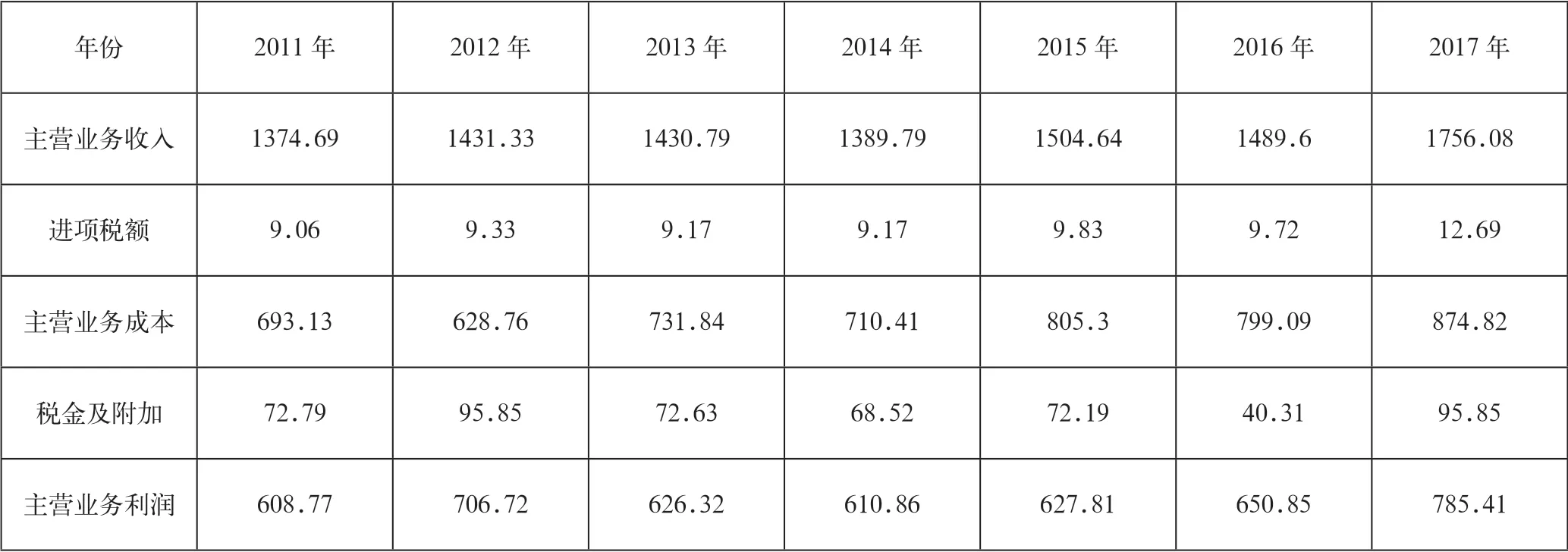

從表1中可以看到,企業(yè)A2011—2017年的利潤(rùn)變化、營(yíng)業(yè)收入變化和營(yíng)業(yè)成本變化情況。企業(yè)A營(yíng)業(yè)收入變化情況2014年有所下跌,其后一直穩(wěn)定增長(zhǎng)。企業(yè)A的營(yíng)業(yè)成本在2012年、2014年、2016年較前一年有所下降,但總體趨勢(shì)是上升狀態(tài)。企業(yè)A的稅后利潤(rùn)在2012年達(dá)到了一個(gè)峰值,之后穩(wěn)步發(fā)展,在2017年利潤(rùn)位于近幾年最大值,這就說明了企業(yè)A今年經(jīng)營(yíng)成果非常穩(wěn)定,營(yíng)業(yè)收入呈上升趨勢(shì),稅后利潤(rùn)呈上升趨勢(shì),可見該企業(yè)經(jīng)營(yíng)狀況良好。

表1 2011—2017年企業(yè)的利潤(rùn)表(單位:萬元)

表2 2011—2017年企業(yè)各項(xiàng)指標(biāo)情況表(單位:萬元)

2.2.2 營(yíng)改增對(duì)企業(yè)流轉(zhuǎn)稅與所得稅產(chǎn)生的影響

增值稅稅負(fù)率=實(shí)際交納增值稅稅額/不含稅的實(shí)際銷售收入×100%;所得稅稅負(fù)率=應(yīng)納所得稅額÷應(yīng)納稅銷售額(應(yīng)稅銷售收入)×100%。分析企業(yè)的主營(yíng)業(yè)務(wù)收入,主營(yíng)業(yè)務(wù)成本,稅金及附加,根據(jù)稅負(fù)測(cè)算模型,考慮進(jìn)項(xiàng)稅額占主營(yíng)業(yè)務(wù)收入的比例,計(jì)算出企業(yè)在營(yíng)改增之前應(yīng)繳納的營(yíng)業(yè)稅與在營(yíng)改增之后繳納的增值稅,根據(jù)利潤(rùn)總額算出應(yīng)交企業(yè)所得稅,進(jìn)而討論各自的稅負(fù)情況和總體的稅負(fù)情況,如表2所示。

在流轉(zhuǎn)稅方面,企業(yè)都是稅后凈利潤(rùn)×25%稅率,通過計(jì)算企業(yè)所得稅情況,可以看出在2012年由于主營(yíng)業(yè)務(wù)收入增加,而主營(yíng)業(yè)務(wù)成本變動(dòng)較小,導(dǎo)致企業(yè)凈利潤(rùn)增加,從而企業(yè)所得稅較大。此后,由于稅后凈利潤(rùn)逐年增加,所得稅率也呈上升趨勢(shì),但是計(jì)算比較其各年稅負(fù)變化情況得,隨著營(yíng)改增的實(shí)施,企業(yè)整體稅負(fù)是下降的,與進(jìn)項(xiàng)稅額占主營(yíng)業(yè)務(wù)收入的比例相對(duì)應(yīng),這印證了稅負(fù)測(cè)算模型的結(jié)論。將此模型運(yùn)用到具體企業(yè)中,能夠幫助企業(yè)加強(qiáng)稅收管理,確定其運(yùn)營(yíng)成本,加強(qiáng)對(duì)于增值稅進(jìn)項(xiàng)稅額的抵扣意識(shí),促進(jìn)企業(yè)優(yōu)化升級(jí)。

3 營(yíng)改增后對(duì)企業(yè)的建議

3.1 加強(qiáng)發(fā)票管理

企業(yè)的增值稅發(fā)票管理工作對(duì)企業(yè)經(jīng)營(yíng)管理具有重要影響。會(huì)計(jì)記賬的基礎(chǔ)是會(huì)計(jì)原始憑證,會(huì)計(jì)原始憑證的真實(shí)可靠是會(huì)計(jì)核算的前提,是保證會(huì)計(jì)信息可靠性、完整性的重要條件。增值稅發(fā)票是會(huì)計(jì)原始憑證的重要組成部分。增值稅專用發(fā)票是進(jìn)項(xiàng)稅認(rèn)定的證明,公司進(jìn)項(xiàng)稅額的扣除取決于供應(yīng)商提供的增值稅專用發(fā)票金額,可抵扣的增值稅進(jìn)項(xiàng)稅額越多,需繳納的增值稅越少。因此,餐飲企業(yè)需加強(qiáng)發(fā)票管理,對(duì)購(gòu)進(jìn)業(yè)務(wù)取得合理的發(fā)票,促進(jìn)企業(yè)的運(yùn)作管理。

3.2 強(qiáng)化稅收籌劃

營(yíng)改增的稅制改革,使增值稅項(xiàng)目有所增加,與營(yíng)業(yè)稅相比,增值稅有更大的納稅籌劃空間。在營(yíng)改增實(shí)施后,餐飲企業(yè)需全面完善其管理制度,通過合理選擇供應(yīng)商、加強(qiáng)發(fā)票管理等方面加強(qiáng)細(xì)節(jié)管理,還需在一定程度上調(diào)整企業(yè)規(guī)章制度,在總的方向上增加抵扣項(xiàng)目,減少企業(yè)納稅,提高企業(yè)整體利潤(rùn)。企業(yè)需結(jié)合其自身情況,充分利用國(guó)家稅收優(yōu)惠政策,合理避稅,爭(zhēng)取成為納稅優(yōu)秀企業(yè)得到國(guó)家的補(bǔ)助。同時(shí),餐飲企業(yè)可以通過流通環(huán)節(jié)實(shí)現(xiàn)稅賦的轉(zhuǎn)移,通過協(xié)商談判獲得價(jià)格上的優(yōu)勢(shì),最終達(dá)到減少稅收成本,增加企業(yè)利潤(rùn)的目的。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02