銀行信貸與產(chǎn)業(yè)結(jié)構(gòu)升級

2019-09-12 03:50:54文蕾

市場周刊 2019年7期

摘 要:黨的十九大對我國經(jīng)濟高質(zhì)量發(fā)展提出了新的要求,銀行信貸影響著企業(yè)未來發(fā)展進而影響著產(chǎn)業(yè)結(jié)構(gòu)的變化。本文基于我國2008—2016年省際數(shù)據(jù),運用非平衡面板數(shù)據(jù)研究銀行信貸對產(chǎn)業(yè)結(jié)構(gòu)的影響,結(jié)果表明銀行信貸對產(chǎn)業(yè)結(jié)構(gòu)有顯著的推動作用。

關(guān)鍵詞:銀行信貸;產(chǎn)業(yè)結(jié)構(gòu)升級指數(shù);泰爾指數(shù)

中圖分類號:F83文獻標識碼:A文章編號:1008-4428(2019)07-0108-02

一、 研究背景

黨的十九大報告提出須將著力點放在實體經(jīng)濟上,增加經(jīng)濟質(zhì)量優(yōu)勢。產(chǎn)業(yè)結(jié)構(gòu)升級關(guān)乎我國經(jīng)濟發(fā)展質(zhì)量,如何促進產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型升級,穩(wěn)步邁向高質(zhì)量發(fā)展,是一個具有研究意義和價值的命題。

國內(nèi)外學(xué)者對產(chǎn)業(yè)結(jié)構(gòu)升級的研究角度多樣、內(nèi)容豐富,本文從銀行信貸角度切入,銀行作為我國特殊的金融機構(gòu),一舉一動承載著豐富的政策含義,引導(dǎo)著我國產(chǎn)業(yè)的走向和發(fā)展。本文在以往學(xué)者研究的基礎(chǔ)上,探討銀行信貸與產(chǎn)業(yè)結(jié)構(gòu)之間的關(guān)聯(lián)。

二、 實證分析

考慮到我國會計準則變化、數(shù)據(jù)可得性等因素,本文選取2008—2016年省際數(shù)據(jù),所有數(shù)據(jù)來源wind,部分數(shù)據(jù)經(jīng)作者手動計算整理。

(一)變量選取

1. 產(chǎn)業(yè)結(jié)構(gòu)升級(IS)

現(xiàn)有研究側(cè)重于研究結(jié)構(gòu)的變化以反映升級的程度,如第三產(chǎn)業(yè)增加值與第二產(chǎn)業(yè)增加值之比,抑或者是第二、 三產(chǎn)業(yè)增加值之和與GDP總產(chǎn)值之比,但前述方法在一定程度上忽略了生產(chǎn)率的變化,因此本文借鑒劉偉(2008)的做法,采用產(chǎn)業(yè)結(jié)構(gòu)升級指數(shù)衡,計算公式如式(1)所示:

由于勞動生產(chǎn)率是一個有量綱的數(shù)值,而各產(chǎn)業(yè)產(chǎn)值是無量綱數(shù)值,因此需要將LPit進行標準化處理,標準化公式如式(2)所示:

其中,LPstdit代表經(jīng)標準處理的勞動生產(chǎn)率,LPit表示各省的實際勞動生產(chǎn)率,LPis和LPif分別代表工業(yè)化起點和終點的勞動生產(chǎn)率。根據(jù)錢納里的標準結(jié)構(gòu)模型(1986),作者計算得到工業(yè)化起點和終點的人均收入標準分別為865美元和12978美元。

2. 銀行信貸(Loan)

本文借鑒現(xiàn)有研究的普遍做法,采用金融機構(gòu)年末貸款額/GDP。

3. 控制變量(controls)

物資資本形成率(MC),以固定資本形成總額與GDP之比作為代理變量;外商直接投資(FDI), 以各地區(qū)外商直接投資實際利用額/GDP作為代理變量;③勞動力水平(LABOUR),以第二、 三產(chǎn)業(yè)就業(yè)人數(shù)之和作為代理變量;固定資產(chǎn)投資(FIX),以固定資產(chǎn)投資完成額/GDP作為代理變量;社會消費水平(CONSUMPTION),采用社會消費品零售總額/GDP衡量;信息化水平(INF), 采用人均郵電量作為代理變量。

(二)模型構(gòu)建

為了探討銀行信貸對產(chǎn)業(yè)結(jié)構(gòu)升級的影響,本文構(gòu)建式(3)所示模型:

其中,ISj,t代表我國不同省份、不同年份的產(chǎn)業(yè)結(jié)構(gòu)升級指數(shù),Loanj,t代表銀行信貸規(guī)模,controlsi,t代表上文所述的控制變量。

(三)模型估計與檢驗

1. 基準模型估計與檢驗

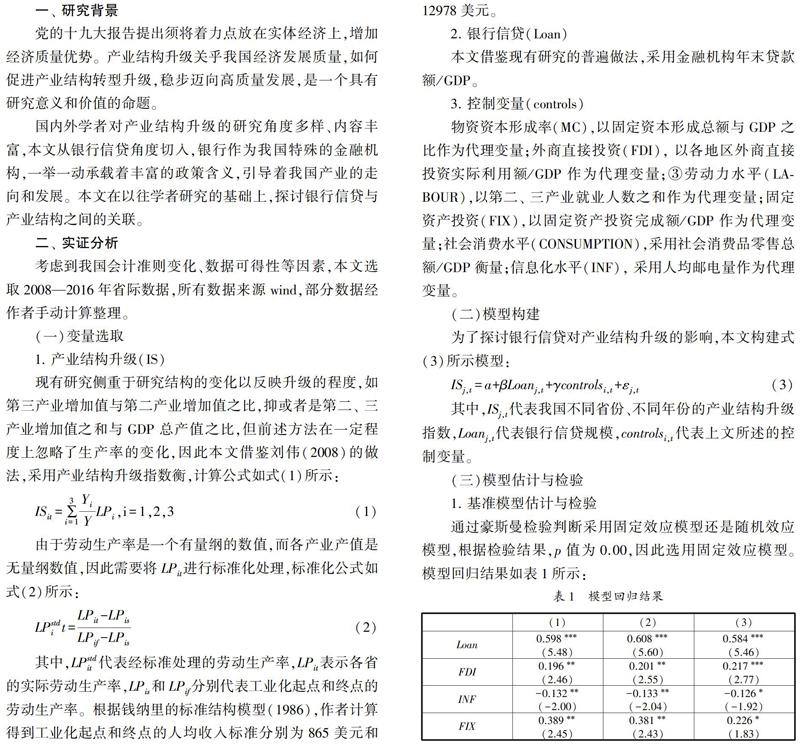

通過豪斯曼檢驗判斷采用固定效應(yīng)模型還是隨機效應(yīng)模型,根據(jù)檢驗結(jié)果,p值為0.00,因此選用固定效應(yīng)模型。模型回歸結(jié)果如表1所示:

由表1中的(1)可以看出,變量Loan在1%的顯著性水平下顯著,系數(shù)為0.598,當(dāng)銀行信貸規(guī)模增加時,會顯著促進產(chǎn)業(yè)結(jié)構(gòu)升級。進一步刪減控制變量多次回歸,如(2)和(3)所示,結(jié)果依然穩(wěn)健,即銀行信貸與產(chǎn)業(yè)結(jié)構(gòu)升級具有正相關(guān)關(guān)系,銀行信貸增加會引導(dǎo)產(chǎn)業(yè)結(jié)構(gòu)升級。

2. 穩(wěn)健性檢驗

本文借鑒干春暉等(2011)使用泰爾指數(shù)(TH)替代產(chǎn)業(yè)結(jié)構(gòu)升級指數(shù)進行穩(wěn)健性檢驗。泰爾指數(shù)計算公式是:

TH=∑ni=1(YiY)ln(YiYYL)

其中,Y表示產(chǎn)值,L代表就業(yè)人數(shù),i代表產(chǎn)業(yè)。當(dāng)產(chǎn)出結(jié)構(gòu)與就業(yè)結(jié)構(gòu)相等時,經(jīng)濟處于均衡狀態(tài),泰爾指數(shù)為0。若泰爾指數(shù)不為0,則說明產(chǎn)業(yè)結(jié)構(gòu)偏離均衡,處于不合理的狀態(tài)。穩(wěn)健性檢驗結(jié)果如表2所示:

從表2中的(4)可以看出,當(dāng)銀行信貸規(guī)模增加時,泰爾指數(shù)越小,經(jīng)濟持續(xù)趨向均衡狀態(tài),產(chǎn)業(yè)結(jié)構(gòu)更加趨于合理,產(chǎn)業(yè)結(jié)構(gòu)趨向升級,即銀行信貸有助于引導(dǎo)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級。通過刪減控制變量進行多次回歸,結(jié)果也十分穩(wěn)健,因此穩(wěn)健性檢驗結(jié)果與主回歸結(jié)果一致,銀行信貸對產(chǎn)業(yè)結(jié)構(gòu)升級的影響是顯著的。

三、 結(jié)論與政策建議

本文利用2008—2016年省際面板數(shù)據(jù)研究銀行信貸對產(chǎn)業(yè)結(jié)構(gòu)升級的影響,回歸結(jié)果顯示銀行信貸對產(chǎn)業(yè)結(jié)構(gòu)升級具有顯著的正向影響。

產(chǎn)業(yè)結(jié)構(gòu)升級關(guān)乎我國經(jīng)濟發(fā)展質(zhì)量,我國政府應(yīng)充分發(fā)揮好銀行信貸的引導(dǎo)作用,具體而言,一是要推動產(chǎn)業(yè)政策與信貸政策的協(xié)調(diào)配合,確保二者步調(diào)一致、方向一致;二是利用好銀行信貸機制,合理配置信貸資源,鼓勵銀行信貸支持新經(jīng)濟、高科技企業(yè),堅定不移地扶持實體經(jīng)濟;三是要堅定不移地推動改革開放,穩(wěn)步推進金融改革,增強經(jīng)濟活力。

參考文獻:

[1]劉偉,張輝,黃澤華.中國產(chǎn)業(yè)結(jié)構(gòu)高度與工業(yè)化進程和地區(qū)差異的考察[J].經(jīng)濟學(xué)動態(tài),2008(11):4-8.

[2]干春暉,鄭若谷,余典范.中國產(chǎn)業(yè)結(jié)構(gòu)變遷對經(jīng)濟增長和波動的影響[J].經(jīng)濟研究,2011,46(5):4-16,31.

[3]周方召,符建華,仲深.股票市場發(fā)展、銀行信貸規(guī)模與產(chǎn)業(yè)結(jié)構(gòu)升級——來自中國省級層面面板數(shù)據(jù)的證據(jù)[J].投資研究,2013,32(4):100-110.

[4]邢天才,倪殿鑫.商業(yè)銀行信貸產(chǎn)業(yè)結(jié)構(gòu)效應(yīng)與優(yōu)化對策[J].經(jīng)濟與管理研究,2019,40(1):41-50.

作者簡介:

文蕾,女,湖北荊州人,中南財經(jīng)政法大學(xué)碩士研究生,研究方向:金融發(fā)展與產(chǎn)業(yè)升級。