政府審計(jì)對(duì)公共支出減貧成效的影響

2019-09-10 00:29:18王善平胡祥兵

財(cái)會(huì)月刊·下半月

2019年3期

關(guān)鍵詞:精準(zhǔn)扶貧

王善平 胡祥兵

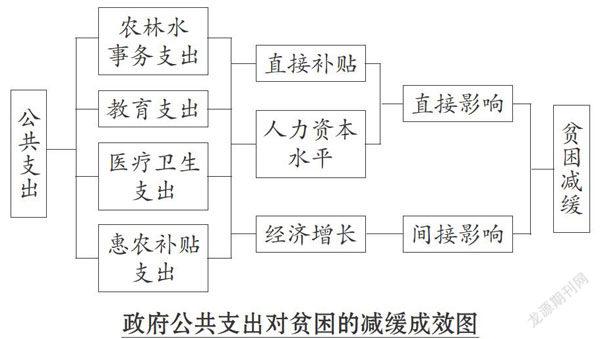

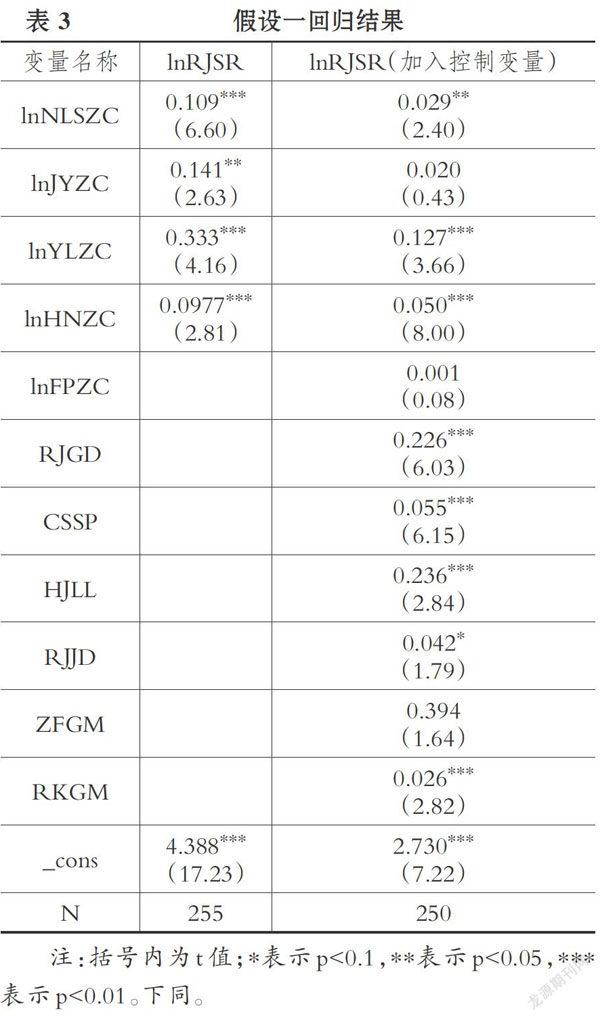

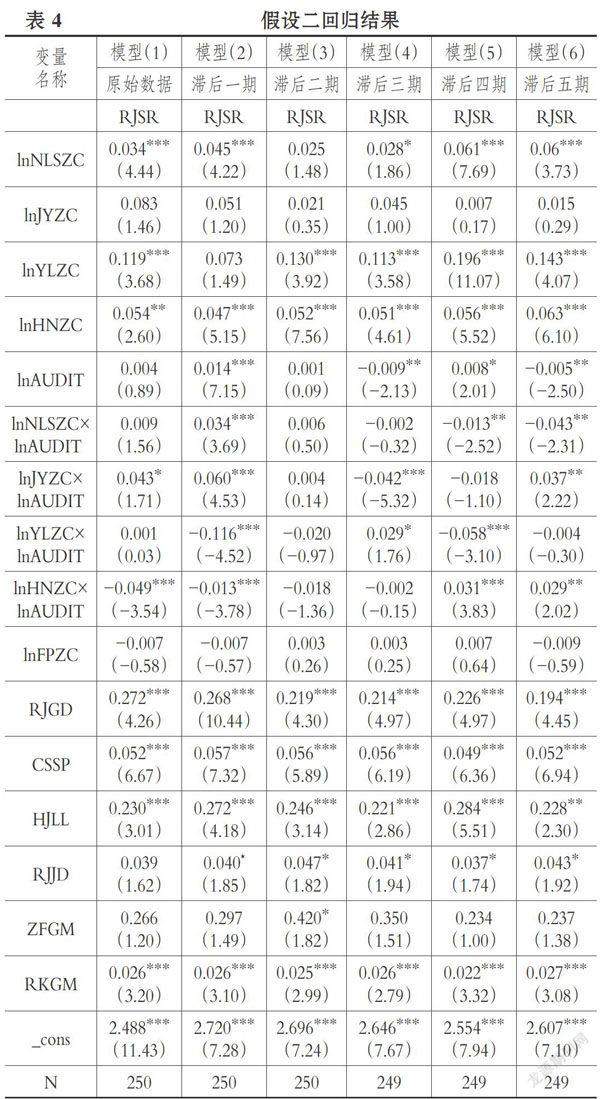

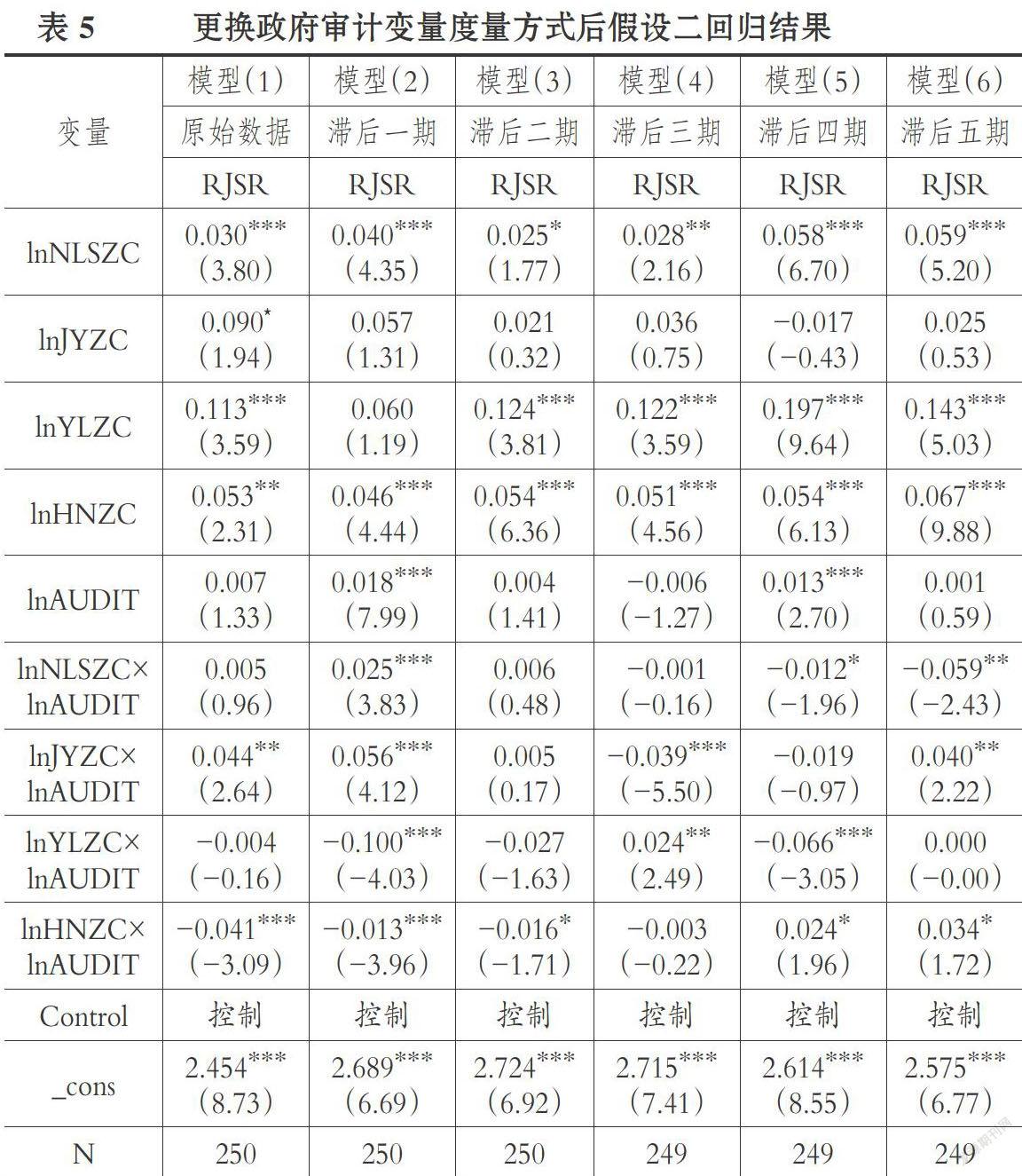

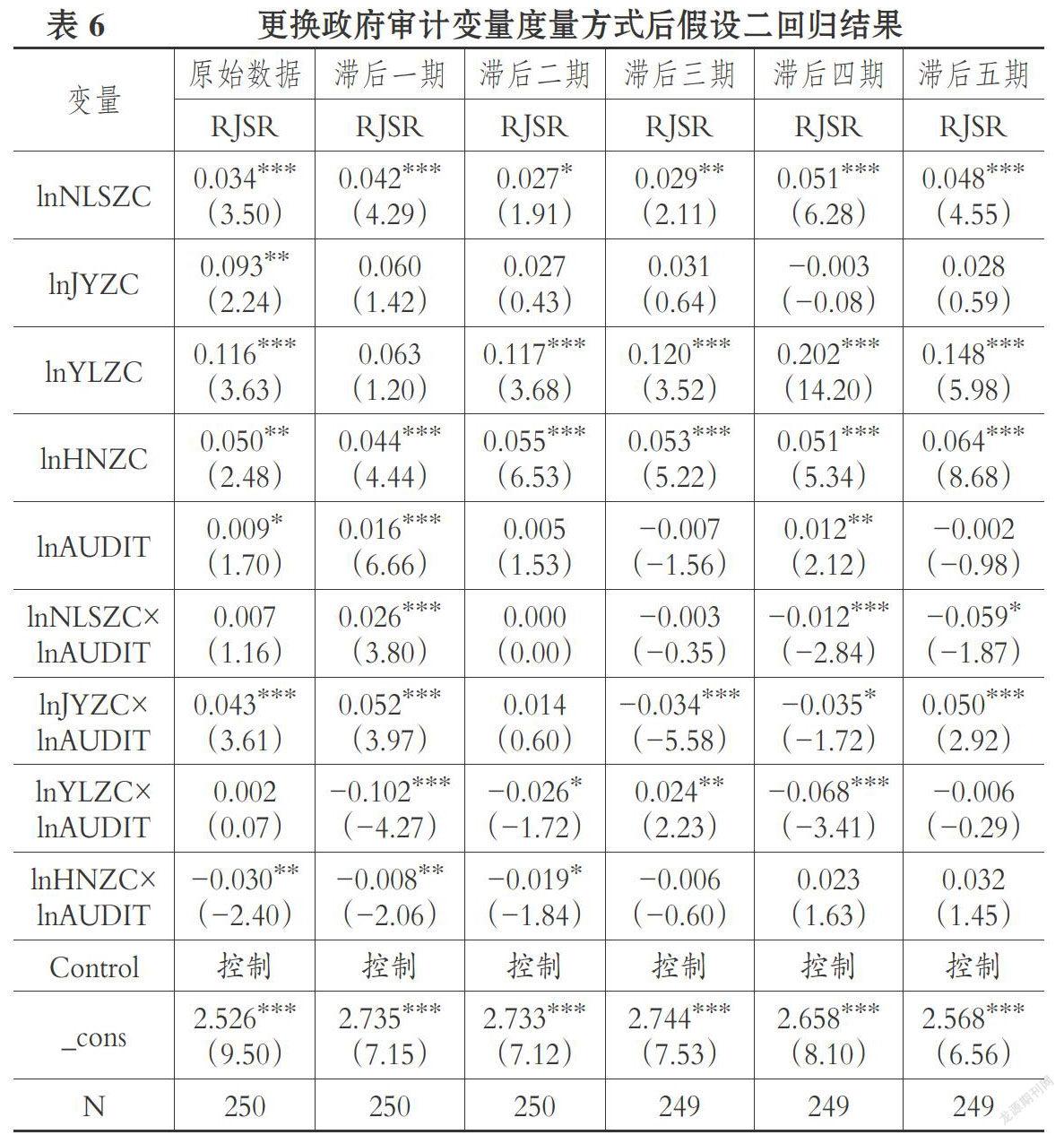

【摘要】有效地避免非效率投資是提升公共支出減貧成效的關(guān)鍵所在,政府審計(jì)作為依法監(jiān)管政府財(cái)政收支行為、降低非效率投資的主要力量之一,理應(yīng)在提升公共支出減貧成效領(lǐng)域發(fā)揮重要作用。以2011~2015年H省51個(gè)貧困縣面板數(shù)據(jù)為實(shí)證樣本,在驗(yàn)證縣級(jí)層面各項(xiàng)公共支出的減貧成效的基礎(chǔ)上加入政府審計(jì)變量,深入分析政府審計(jì)對(duì)公共支出減貧成效的長(zhǎng)短期影響。研究發(fā)現(xiàn):縣級(jí)層面各項(xiàng)公共支出能夠?qū)ω毨У貐^(qū)農(nóng)戶收入增長(zhǎng)產(chǎn)生正向的積極作用;加入政府審計(jì)變量后,能夠在短期內(nèi)促進(jìn)農(nóng)林水事務(wù)支出、教育支出的減貧成效提升;對(duì)于惠農(nóng)補(bǔ)貼支出,政府審計(jì)作用的發(fā)揮存在一定的滯后性;而對(duì)于醫(yī)療支出,政府審計(jì)在長(zhǎng)、短期內(nèi)均沒(méi)有產(chǎn)生顯著的促進(jìn)作用,政府審計(jì)治理成效存在一定的提升空間。

【關(guān)鍵詞】政府審計(jì);公共支出;減貧成效;精準(zhǔn)扶貧;惠農(nóng)補(bǔ)貼

【中圖分類(lèi)號(hào)】F239 【文獻(xiàn)標(biāo)識(shí)碼】A 【文章編號(hào)】1004-0994(2019)06-0090-9

一、引言

政府公共投入是扶貧投入的主要來(lái)源。2011~2015年,我國(guó)公共支出由109247.79億元增長(zhǎng)至175877.77億元,年均增長(zhǎng)達(dá)15.25%。逐年增加的資金投入是貧困地區(qū)經(jīng)濟(jì)長(zhǎng)足發(fā)展、生產(chǎn)生活環(huán)境持續(xù)改善、貧困人口收入不斷提高的重要原因。但在投入過(guò)程中,資金投放結(jié)構(gòu)扭曲[1]、目標(biāo)瞄準(zhǔn)偏離[2]、官員貪腐[3]等問(wèn)題逐漸顯現(xiàn),隨著財(cái)政資金的增多,公共支出的減貧成效有下降之勢(shì),長(zhǎng)此以往,必將嚴(yán)重阻礙公共支出的減貧績(jī)效。因此,如何遏制公共投入的亂象,提升公共支出的減貧成效就變得至關(guān)重要。……

登錄APP查看全文

猜你喜歡

民生周刊(2016年20期)2016-11-11 13:39:21

人間(2016年28期)2016-11-10 21:29:58

人間(2016年28期)2016-11-10 21:22:47

知音勵(lì)志·社科版(2016年9期)2016-11-09 07:05:04

知音勵(lì)志·社科版(2016年8期)2016-11-05 05:50:11

人間(2016年26期)2016-11-03 16:15:11

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 21:07:19

商(2016年27期)2016-10-17 05:42:30

科技視界(2016年20期)2016-09-29 12:23:49