水利工程PPP融資運營方案研究

2019-09-10 07:22:44劉偉和宛琳

長江技術經濟 2019年3期

劉偉 和宛琳

摘 要:本文分析了李家巖水庫項目的融資運營條件,推薦了債務資金方案,從吸引社會資本額度、政府資本金、資金成本、財政壓力、資產權屬、內部收益率等方面對融資運營方案進行了論證,推薦了較優的方案,為其他水利工程的PPP方案提供了有益參考。

關鍵詞:PPP;水利工程;李家巖水庫;融資運營方案

中圖法分類號:TV9? ? ? ? ? ? ? ? 文獻標志碼:A? ? ? ? ? ? ? ? ? ?DOI:10.19679/j.cnki.cjjsjj.2019.0319

2014年以來,國家出臺一系列政策文件,鼓勵重點領域投融資機制創新,推進政府職能轉變進度,大力促進政府和社會資本合作模式(Public-Private Partnership,以下簡稱“PPP”)[1]。

李家巖水庫項目為我國引進社會資本參與重大水利基礎設施工程建設運營的第一批12個試點工程之一,為同步投產達效,成都市政府同時考慮將水庫至水廠間的管道工程同步實施PPP,李家巖水庫項目具有較好的運營條件和一定的盈利能力,為典型的水利重大基礎設施特許經營案例,為確定水庫及管道項目的融資運營方案,從融資運營條件、貸款能力、PPP模式等方面對李家巖水庫的融資運營方案進行了綜合分析。

1? 項目概況

李家巖水庫項目壩址位于崇州西河上游文井江,壩址以上流域面積352.6km2。工程主要解決城鄉供水,并且可以兼顧農田灌溉和水力發電任務。水庫總庫容1.71億m3,屬大(二)型水庫,正常蓄水位763.00m,相應庫容1.61億m3。電站利用灌溉、生態下泄水量及部分棄水發電,裝機容量12MW,多年平均發電量3 841萬kW·h。水庫灌區均屬于原文井江灌區控灌面積,水庫興建后,利用原有渠道進行灌溉供水,通過水庫的調蓄能力改善原文井江灌區內的灌溉供水條件,增加灌區灌溉保證率。2030水平年,水庫出庫斷面供水量27 194萬m3,其中為西河流域供水區提供水量12 772萬m3,包括崇州市主城區供水量6 990萬m3,鄉鎮及農村社區供水量2 139萬m3,灌溉供水量3 642萬m3。同時,在滿足西河流域供水需求后,可向都江堰供水區提供14 422萬m3的補水水量。可研階段工程靜態總投資為47.56億元。

水庫至水廠輸水管道采用有壓重力單管輸水,從李家巖水庫取水隧道出口至水七廠鄰近的控流分水站,再分別輸水至水七廠和水六廠,輸水管道總長約50km,靜態投資為33億元。

2? 融資運營條件

2.1? 供水及供電市場

截至2014年底,成都市總人口(常住)1429萬人,其中城鎮人口992萬人,城鎮化率為69.4%。全市用水總量為51.7億m3,地表水源供水量45.4億m3,地下水源供水量4.9億m3。成都市中心城區現共有水廠5座,設計供水生產能力為228萬m3/d,成都市中心城區用水仍處于增長狀態,最高日供水量為214萬m3/d,供水能力接近飽和。崇州市城區現狀供水為地下水水源,水廠規模2.5萬t/d,由于城市的發展,現水廠已處于規劃城區內部,地下水水量、水質存在安全隱患,規劃在文井江建設懷遠水廠,一期規模10萬m3/d,取水地點位于文井江,遠期在修建李家巖水庫后為崇州市平原區供水。

李家巖電站供電接入四川省電網,年均發電量3841萬kW·h,電量較小,完全可以被電網接受。

2.2? 水價及電價

(1)現行水價

2015年12月1日起,成都市中心城區的居民生活用水終端水價每噸2.98元,非居民生活用水終端價格則變為4.43元/t。崇州市居民生活用水水價1.35元/t,工業用水水價1.6元/t,污水處理費0.7元/t。李家巖水庫灌區內農業灌溉水價收費為28.5元/畝。鑒于水庫下游灌區為已建灌區,目前已在西河取水,水庫建成后改善了灌區內的灌溉條件,農業灌溉增供水量606萬m3難以計量,灌溉水費難以計征,暫不考慮灌溉水費收入。

(2)可承受水價

水價的制定必須考慮用戶的承受能力,推薦采用居民生活用水的水費支出占其可支配收入的比重分析居民的水價承受能力。根據國內外統計資料,城市居民的全年水費支出占其年可支配收入的2%以內是可以接受的。

用戶末端水價是由排污費、制水費用、配水費用、期間費用、利潤等組成,考慮一定的城市水廠水價上漲幅度以及工程輸出端到自來水廠間專用輸水管線的水價,反推到本工程輸出端的原水供水水價,按照低收入人群可支配收入測算可承受水價,成都市2030年用戶可承受水價6.13元/m3,水利工程末端即源水水價1.69元/m3;崇州市2030年可承受水價4.96元/m3,水利工程末端即源水水價約1.42元/m3。

(3)可實現的供水水價

根據國家水價改革有關意見,考慮區域社會經濟發展水平以及李家巖水庫還貸要求等因素,綜合居民心理可承受能力和低收入人群可承受能力,2030年李家巖水庫給成都市供水水利工程輸出端可實現的供水水價為1.6元,折合到用戶端水價為6.04元;崇州市供水水利工程末端可實現水價為1.4元,折合到用戶端水價為4.94元。

(4)上網電價

2015年2月,四川省發改委下發《關于四川電網統調水電站試行臨時分類標桿上網電價的通知》,“按調節性能試行臨時分類標桿上網電價。徑流式水電站標桿上網電價維持現行的0.308元/kW·h(含17%增值稅,下同),季調節(含不完全年調節)水電站標桿上網電價為0.35元/ kW·h,年調節和多年調節水電站標桿上網電價為0.39元/ kW·h。李家巖水庫電站為年調節水庫,上網電價采用0.39元/kW·h,按增值稅稅率17%反算的不含稅電價0.333元/kW·h。

2.3? 融資運營測算條件

(1)城市供水方案及供水水價

李家巖水庫建設期5年,由于成都市供水需求大,在水庫建成后按供水能力全額供水;崇州市在水庫建成后,還未達到2030年水平年供水規模,在水庫建成后的前10年需考慮水庫供水達產比例,初期達產率采用55%;灌溉按照建成后全部達產。融資方案測算采用的成都市供水水價區間為0.8~1.6元/ m3,崇州市0.6~1.4元/ m3。

(2)電站上網電價

計算時采用多年平均發電量,上網電價為0.333元/kW·h(不含稅)。

(3)投資各方應付利潤要求

項目建設投資主要由政府財政性資金、社會資本以及銀行貸款解決,國家及四川省政府、成都市政府等投入的財政性資金一般沒有投資回報要求,參考供水、發電行業平均資本金財務內部收益率,“項目公司”籌集的企業資本金財務內部收益率上限按8%計算,考慮5年期國債利率4.35%以及現行長期貸款利率4.9%,“項目公司”籌集的企業資本金財務內部收益率下限按6.5%計算,即企業資本金財務內部收益率按6.5%~8%區間進行計算分析。

(4)特許經營期

特許經營期為“項目公司”融資運營模式的重要參數。按照《基礎設施和公用事業特許經營管理辦法》的規定,重大水利工程類的特許經營時間最長不能超過30 年。同時,對于投資規模大、回報周期長的重大工程設施(水利基礎設施一般投資規模大、回收周期長)可以超過上述期限[2]。本項目為水利基礎設施項目,實施方案暫按照特許經營期30年分析融資運營管理模式的合理性。

(5)貸款償還方式、貸款期、貸款利率

建設期按照自籌資金繳付銀行長期貸款利息,工程建成后采用年等額本息還款方式進行融資方案分析。一般情況下,水利水電工程在商業銀行最長的貸款期不超過20年,本項目貸款期采用20年(含建設期5年)。根據2015年6月中國人民銀行貸款利率,5年期以上的長期貸款利率為4.90%,一年至三年期短期貸款利率為4.75%[3]。

(6)稅收

按國家現行稅率和政策,水利工程企業所得稅稅率為25%,四川省享受西部大開發“兩免三減半”稅收政策,即工程運行初期前兩年免所得稅,隨后三年所得稅率減半為12.5%[4]。根據《關于鼓勵和引導社會資本參與重大水利工程建設運營的實施意見》,建議實行稅收優惠,執行三免三減半的優惠政策[5]。水力發電增值稅率為17%(可抵扣銷項稅),成都市城市供水原水增值稅率為3%,城市維護建設稅按增值稅額的5%計,教育費附加按增值稅額的3%計。

3? 推薦債務資金方案

3.1? 李家巖水庫

按照融資運營邊界條件,測算最大貸款能力為130 054萬元,上報國家方案貸款本金為126 612萬元,主要原因是控制貸款能力的條件不同所致,經綜合比較,推薦采用不出現短貸即上報方案作為采用方案。債務資金籌措方案為:貸款本金126 612萬元,占工程靜態總投資的比例為26.6%,需籌集資本金349 016萬元,占工程靜態總投資的比例為73.4%,建設期利息19 062萬元,工程總投資為494 690萬元。

3.2? 管道工程

管道工程當不考慮出庫水費時,計入水庫成本后,管道工程末端成本水價為 1.90元/m3;當按照1.4元/m3考慮出庫水費時,管道工程末端的成本水價為2.35元/m3。經可承受水價分析,成都市管道工程末端可承受水價為2.0元/ m3。考慮到現狀水廠前水價較低,僅為0.43元/ m3,管道工程末端實現2.35元每m3存在極大困難,本次融資方案設計按照管道工程不收取水費的1.4元/m3和管道按照運行成本1.9元/ m3進行分析。由于管道工程末端水價低于成本水價2.35元,在無財政補貼的時候,項目無貸款能力。在考慮財政補貼的情況下,推薦水價1.9元/ m3,當財政每年補貼1.2億元時,項目可貸款139 346萬元,占工程靜態總投資的42.19%。

4? 融資運營方案

4.1? 融資運營模式

重大水利基礎設施類項目采用PPP的模式可以選擇特許經營、外包、私有化等方式[6][7]。供水功能是工程效益的主要來源,項目作為成都市供水水源之一,其供水成本遠高于目前成都市都江堰原水水價,項目供水水價不具有優勢,運行期財務收入具有較大的不確定性。經初步測算,項目資本金財務內部收益率較低,吸引社會資本的額度非常有限。作為城市供水項目,涉及公共利益及供水安全,采取私有化方式引進社會資本進行建設運營并不合適,李家巖水庫以供水為主的項目性質決定項目以特許經營模式吸引社會資本參與建設運營比較適宜。根據相關政策和政府要求[7],考慮李家巖水庫主要任務為城市供水,政策已基本禁止采用BT模式作為PPP項目模式,融資運營方案的采用模式主要研究分析BOT和BOO兩種模式,管道項目則在此基礎上增加BLT模式。

(1) BOT模式

BOT模式即建設—運行—移交模式,首先,成都市政府授權實施機構為水利局,實施機構通過公開招投標的采購方式引進社會投資人,招標要求社會投資人為李家巖水庫和管道項目成立專門李家巖開發有限公司,招投標完成后,確定中標人,即完成社會資本方的招募;其次,社會資本方與國家投資人代表通過股東協議約定股份比例等事宜,而后共同組建項目公司;再次,實施機構水利局與項目公司經商談后簽訂特許經營框架,授予“項目公司”特許經營權;最后,項目公司首先完成融資,與政府補助一起完成建設資金的落實到位,項目進入建設階段,項目完成建設后,進入運營階段,項目公司負責項目的運行、管理和維護,待特許經營期滿后,項目移交給成都市政府[6]。成都市政府授予李家巖公司特許經營權,并簽訂合同,約定工程的資產處置、占有、收益關系,特許經營的責任、權利和義務,建設運營標準即績效考核要求以及監管要求,收入和回報即付費機制等[3]。該模式一般適用于具有一定的收入和盈利能力的水利基礎設施項目,能夠通過運營期間項目經營獲得的收入或配合一定的政府補貼收回前期投資,社會投資人投入資金的投資回報率基本可以滿足要求,這樣政府可實現融資風險的分擔和部分轉移,企業獲得分享收益、共享參與的權利,改變了傳統的公益性水利基礎設施項目以政府為主導建設、融資和管理、運營模式。

通過對影響BOT模式的特許經營范圍、特許經營期、企業資本金財務內部收益率、上網電價等重要指標的分析,本次BOT模式下推薦方案采用特許經營年限為30年,成都市城市供水原水水價需達到1.4元/m3,崇州供水原水水價為1.0元/m3,政府不補貼。

(2) BOO模式

BOO模式(建設—擁有—經營)指投資者不僅獲得政府授予的項目特許經營權,同時取得項目所有權,據此組建“項目公司”,負責項目的籌資、建設和經營,自始至終項目資產不必移交政府。采用此種模式,則項目公司不能由民營資本控股,否則會造成李家巖水庫國有資產的流失[3],項目公司應由全國企組建,這樣李家巖水庫作為國有資產不會造成國有資產的流失。

本實施方案BOO融資模式的前提是中央預算內投資按照政府投資的2/3確定,貸款本金按照推薦的126612萬元不變,考慮企業資本金為6.5~8%等條件進行測算,測算需籌集企業資本金額度。企業資金由四川省政府按照BOO模式招募“項目公司”進行融資,同時由“項目公司”向銀行貸款。與BOT模式相比,BOO模式設計的重要指標除了不考慮特許經營期

(3)BLT模式

即“建設一租賃一轉讓”模式,成都市政府將項目建設管理權特許給社會資本組建的項目公司,項目公司負責項目的融資和建設管理,建成后項目公司將項目出租給成都市政府,政府支付租金并負責項目的運行和日常維護,項目公司通過政府支付的租金收回項目投資,并可以獲得一定的合理收益,租賃期結束,項目所有權移交給政府[8]。當采用BLT時,根據管道工程項目建議書,暫考慮成都市出資35%,剩余65%由項目公司出資和項目公司出資100%兩種方案。

4.2? 水庫工程融資運營方案

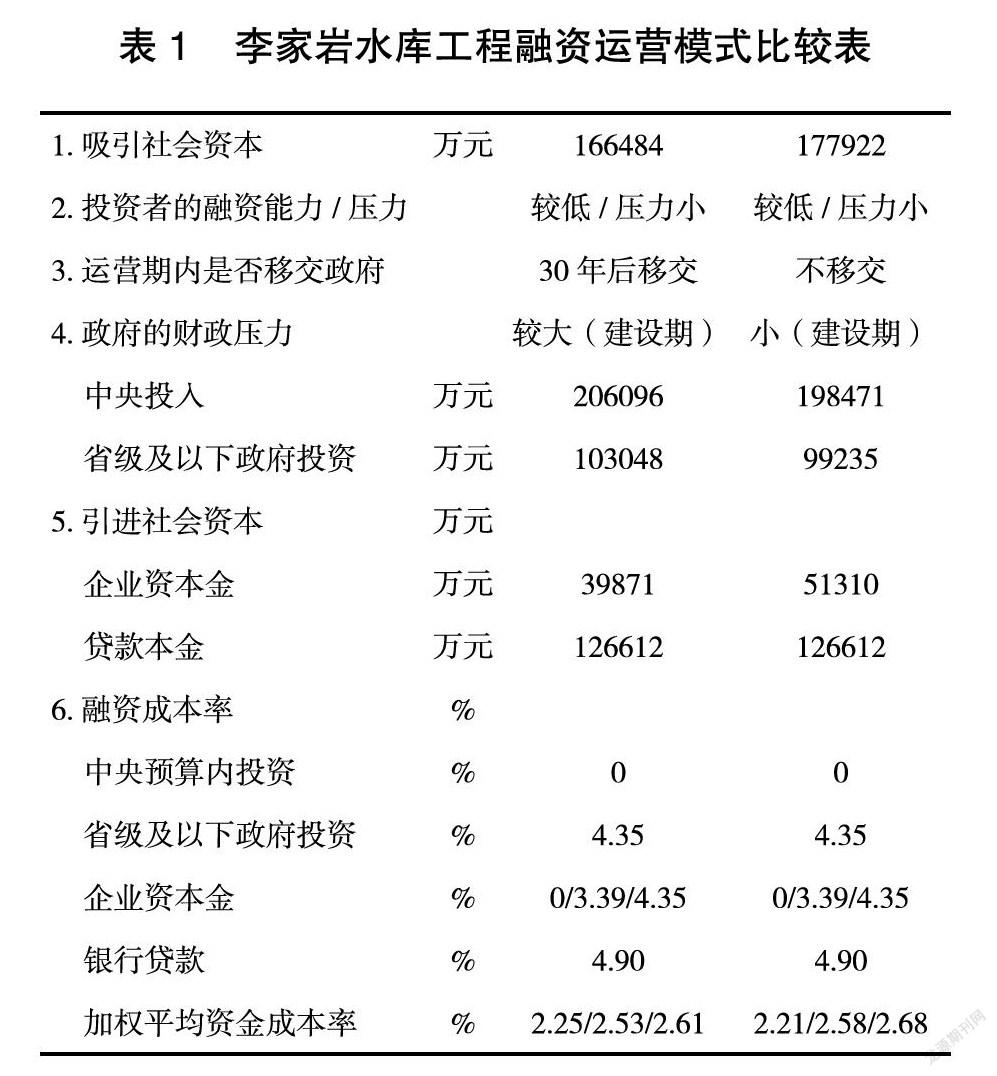

在貸款能力、企業資本金內部收益率相同的情況下,吸引社會資金、對社會投資者的融資能力要求,BOO模式略高于BOT模式;融資成本,BOO模式與BOT模式基本相當;需要的中央投入和省級財政投入,BOO模式略低于BOT模式;二者的財務生存能力和清償能力相同。經綜合比選,實施方案暫推薦采用BOO模式進行李家巖水庫的建設與運營管理。推薦的BOO融資運營方案為:李家巖水庫成都市城市供水原水水價需達到1.4元/m3,崇州供水原水水價為1.0元/m3,李家巖水庫不補貼管道工程,供水第一年達產率為55%,十年達產。貸款年限為20年,項目運營后按等額還款方式還本付息,中央財政性資金和省級政府投入的財政資金不付應付利潤,企業資本金內部收益率為8%,資金籌措方案為:貸款額度145 675萬元(其中貸款本金126 612萬元,建設期利息19 062萬元);需籌集資本金349 016萬元(中央198 471萬元,省級政府99 235萬元,企業資本金為51 310萬元),占工程靜態總投資的比例為73%;工程總投資為494 690萬元。水庫融資運營模式綜合比較見表1。

經測算,項目全部投資財務稅前內部收益率為2.32%,全部投資財務稅后內部收益率為1.98%,資本金財務內部收益率為1.40%,企業資本金財務內部收益率為8.0%。

4.3? 管道工程融資運營方案

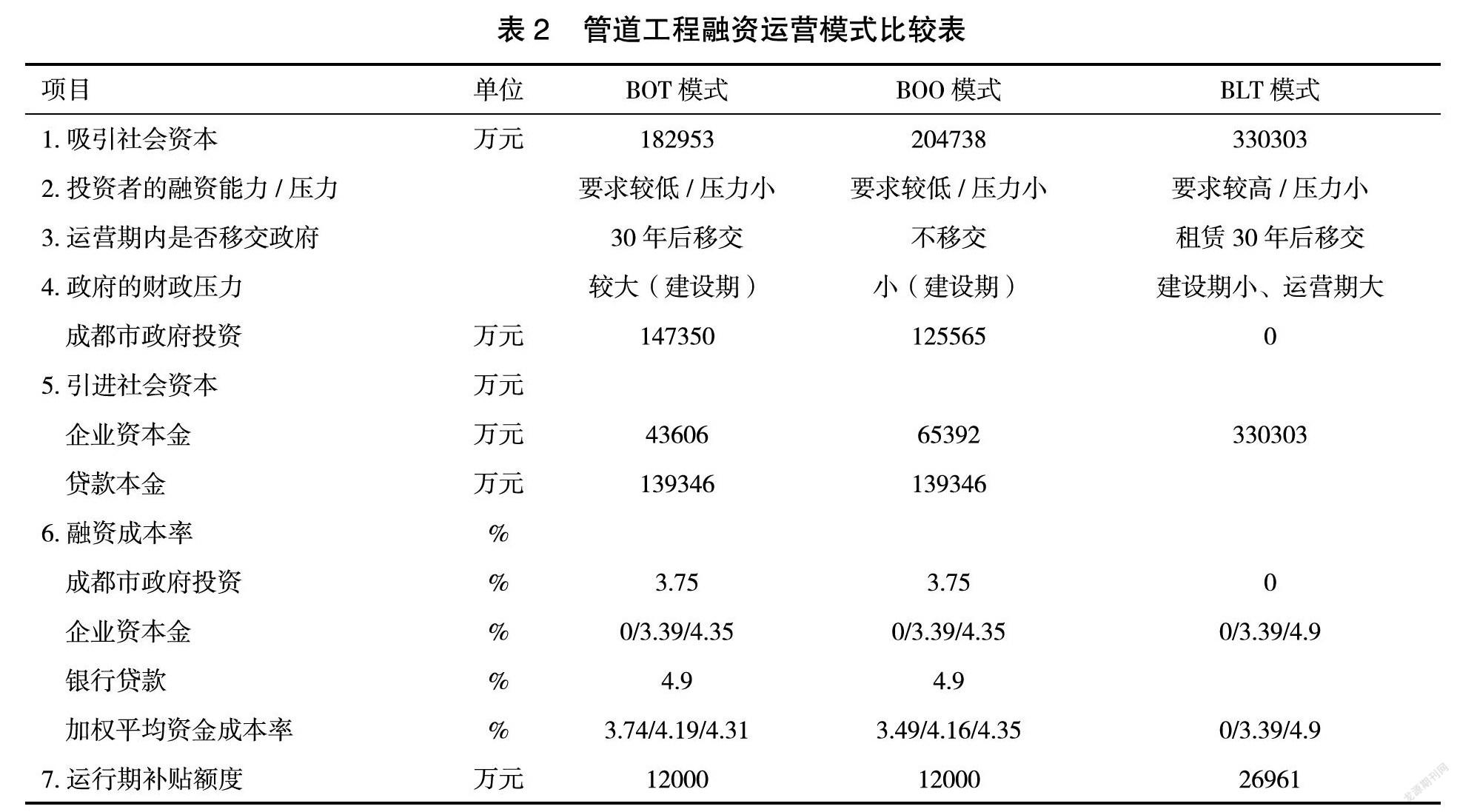

采用BOT模式時,成都市政府擁有管道工程的資產所有權,在特許經營期內,社會資本組建的項目公司通過商談約定,可擁有資產的經營權、收益權、占有權等,在經營管理期間接受政府的監管和考核,特許經營期滿30年后,按照合同約定條件將管道工程的資產所有權移交政府。BOO模式下,“項目公司”在管道工程設計壽命期內一直擁有工程的所有權和運營權,僅受政府部門的監督和考核。BLT模式下,“項目公司”在租賃期內擁有管道工程的所有權,租賃期結束,無償移交給成都市政府。

經綜合比較,在貸款能力、企業資本金內部收益率相同的情況下,吸引社會資金、對社會投資者的融資能力要求,BLT模式高于BOO模式,而BOO模式略高于BOT模式;融資成本,三種模式中BLT較低;需要的財政一次性投入,BLT最小,其次為BOT,最后為BOO模式;在運營期財政投入,BLT最大,其次為BOO模式,最后是BOT。

在成都市一次性建設資金比較充裕、未來一定時期內預期年度財政收入有一定保障的情況下,推薦采用BOO模式。在成都市一次性大額建設資金十分緊張、而未來一定時期內預期年度財政收入比較充足的情況下,推薦采用BLT模式。此種模式下,對興蓉集團融資能力要求較高。項目暫按BOO模式和BLT模式推薦管道工程的建設與運營管理。管道工程融資運營模式比較見表2。

BOO融資運營方案為:出庫段水價為1.4元/m3,管道工程末端成都市城市供水原水水價需達到1.9元/m3,成都市政府每年補貼12000萬元,供水第一年達產率為100%。貸款年限為20年,項目運營后按等額還款方式還本付息,財政資金不付應付利潤,企業資本金內部收益率為6.5%,資金籌措方案為:貸款額度147 538萬元(其中貸款本金139 346萬元,建設期利息8 192萬元);需籌集資本金190 956萬元(成都市級資金125 565萬元,企業資本金為65 392萬元),占工程靜態總投資的比例為57.8%;工程總投資為338 494萬元。

BLT融資運營方案為:成都市政府每年支付租金26 961萬元,此外還需承擔管道運行費用2 539萬元,租賃期30年,企業資本金內部收益率為6.5%,資金籌措方案為:企業全部承擔投資,投資為330 303萬元。

5? 結論

水利工程多具有防洪、供水、灌溉和發電等多種興利功能,防洪、灌溉等功能具有較強的公益性,而供水、發電具有一定的經營性,在國家鼓勵社會資本參與基礎設施投融資的政策背景下,如何平衡項目的公益性和經營性,資產的所有權和經營權,社會資本的收益和政府的財政壓力具有十分重要的現實意義。李家巖水庫供水量較大,供水對象為成都市,項目具有一定的盈利能力,通過分析水價、運營成本等融資運營的邊界條件,計算貸款能力,推薦債務資金方案,最終比選確定采用BOO模式作為水庫工程、BLT和BOO模式作為管道工程的融資運營推薦方案,保障資產的所有權和減輕了政府財政壓力,充分發揮了社會資本的融資、管理、效率等優勢,保障了社會資本的收益要求,充分體現了政府和社會資本方的“利益共享、風險共擔”,有力促進了社會資本參與重大水利基礎設施融資及建設運營。李家巖項目在進入PPP試點目錄前已經明確了項目法人和政府出資方代表,最終李家巖項目的政府實施機構采用公開招投標選擇了社會資本,由社會資本和政府出資方代表出資組建項目公司,負責工程的全過程建設融資和運營,李家巖水庫PPP試點是12個試點里進度較快、效果較好的項目之一,取得了比較成功的經驗積累和制度探索。

參考文獻:

[1]財政部.關于推廣運用政府和社會資本合作模式 有關問題的通知[OL].http://news.xinhuanet.com/chanye/2015-01-06/c_1113899685.htm.2014.

[2]中華人民共和國國家發展和改革委員會.令第25號[OL]. http://www.ndrc.gov.cn/zcfb/zcfbl/201504/t20150427_689396.html.2015年4月25.

[3]張夢然.多元融資渠道下PPP項目融資方案分析[J].水利規劃與設計,2017(7):156-160.

[4]趙偉,劉偉,楊麗英.水利建設項目PPP模式社會資本選擇研究——以大橋水庫灌區二期工程為例[J].水利規劃與設計,2017(6):154-157.

[5]中華人民共和國國家發展和改革委員會.關于鼓勵和引導社會資本參與重大水利工程建設運營的實施意見[OL].2015.

[6]李林,程瓦.安徽省江巷水庫PPP融資運營模式研究[J].水利規劃與設計.2017(07):144-147.

[7]楊晴.水利建設項目PPP融資運營模式探討[N].中國水利報.2015-11-12(007).

[8]嚴劍峰.地方政府重大公共項目投融資模式選擇與實施[J].地方財政研究.2014(7):11-15.

Study on Lijiayan Reservoir and Pipeline Engineering Scheme of PPP Financing Operation

Liu Wei1,He Wanlin2

(1. Institute of Water Resources and Hydropower Planning and Design of MWR, Beijing 100120, China;

2. Henan Water and Power Engineering Consulting Co. Ltd, Zhengzhou 450016, China)

Abstract: This paper analyzes the engineering financing operation conditions and debt financing scheme, compares the operating mode from the aspects of financing and attracting social capital amount, government capital, capital cost, financial pressure, asset ownership and internal rate of return. It recommends the optimum scheme, and provides a useful reference for other PPP scheme of water conservancy engineering.

Key Words: PPP; Water Conservancy Engineering; Lijiayan Reservoir; Financing and Operation Scheme