計劃成本分配法存在的問題與對策探討

2019-09-10 08:55:47馬朝霞

商訊·公司金融 2019年4期

關鍵詞:對策

馬朝霞

摘要:計劃成本分配法又稱之為內部結算價格法,這種方法適用于企業內部生產費用的分配。通過多年應用實踐證明,這種成本分配法直接影響到企業實際成本的真實性,因此,本文將針對計劃成本分配法在應用過程中存在的問題及采取相應的對策進行深入研究和探討,以消除企業在經營生產中的顧慮。

關鍵詞:計劃成本分配法;存在的問題;對策

計劃成本分配法將差異額直接列入生產制造費用與管理費用明細,或將差異額在生產車間以外的其他部門進行二次分配,但是在實際運用時,企業的計劃成本往往反映的是過去某個時問段物資或產品的消耗情況,與當下的市場形勢及企業發展形勢嚴重不符,這就導致核算數據出現偏差,使財務報表數據缺失真實性。

一、計劃成本分配法存在的問題

計劃成本分配法是在已知企業計劃成本的前提下,參照此數據,對生產費用進行分配,這就使得各部門所承擔的經濟責任與成本控制能夠真實在現。不過,計劃成本是采取人為預估的方式計算出的數據,在數據形成之初,其準確性尚可得到確認,但是隨著市場形勢的變化,或者企業經營狀況的改變,這一數值會發生根本性變化,如果企業再利用這個計劃值,去計算實際發生的成本數據,計算結果就會有失偏頗,而無法真實反映出企業的經營狀況,制約了企業發展。因此,企業在進行成本核算時,產品的實際成本是最具說服力的參考值。

計劃成本分配法公式的疑點如下。

通過計劃成本分配法的公式可以計算出輔助生產費用、生產車間的實際成本、輔助生產車間的成本差異。具體公式如下:①各車間、部門應分配的輔助生產費用=某車間、部門的勞務耗用量×該輔助生產車間提供產品或勞務的計劃單位成本:②某輔助生產車間的實際成本=該輔助生產車間直接發生的實際費用+由其他輔助生產車問分配轉入的計劃成本:③某輔助生產車間的成本差異=該輔助生產車間的實際成本一該輔助生產車間按計劃成本分配的金額。從以上的公式可以看出,公式①是正確的,而對于公式②則存在疑點,即公式的右邊是分配轉入的費用屬于計劃成本,而左邊卻是計劃成本,等式兩側的內容不符合,不相對等,因此,公式②計算的結果并不是實際成本。

二、原材料領用計入生產成本

計劃成本分配法是將差異額列入生產成本、制造費用與管理費用明細,或將差異額在所有生產車問及管理部門進行有效分配。

我單位材料成本差異只核算原材料,計劃價也只是針對原材料收、發,在進入實際制品時調整為實際價格。

原材料分為金屬、非金屬、備件、燃料以及低值易耗品,材料成本差異也按上述類別進行分配,計算差異率時必須一一對應。

材料成本差異=材料成本差異期初+本期(借方)發生合計/原材料期初+本期(借方)發生合計。

計算出來的實際價與實際采購價格不一樣,不能真實反映企業成本。基礎成本分配時就不準確,在從輔助成本進行分配就會偏離更遠。

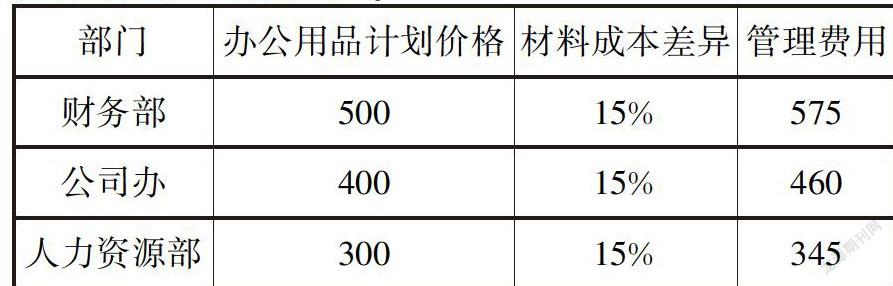

借:管理費用-辦公費用 財務部 575

辦公用品

460

人力資源部345

貸:原材料一辦公用品

500+400+300=1200

材料成本差異一辦公用品

75+60+45= 180

在上述的計算式當中,重點強調的是材料差異率對實際成本的影響,因為計算成本差異的公式中,分子和分母都選取一個期初數,而期初數經過長時問的積累,已經失去真實性,而且計劃價長期不調整,這與實際市場價的差異也越來越大,使數據計算結果出現偏差。

最直接的反映是,當原材料某一類如備付庫存為零的時候,材料成本差異科目就會有所余額(這一步我個人已經在單位實際驗證過),基于此,計劃價成本不能真實反映出企業的實際成本。

三、解決對策

基于以上實際分析情況,取消原計劃經濟時期的核算方法,更能真實反映企業成本的實際價格核算。

四、結束語

綜上,原村料是構成產品成本的重要部分,也是企業財務核算時,不可或缺一項內容,因此,企業各級領導對生產費用的合理分配應予以高度重視,規避計劃成本分配法的計算誤區,充分利用實際成本分配法的優勢,確保計算數據的真實準確性,為企業成本預測、分析、決策提供確鑿的證據。

參考文獻:

[1]章凌琦.輔助生產費用之計劃成本分配法的成本差異計算[J].中小企業管理與科技,2018( 32):57-58.

[2]鄭宇梅,馮媛媛.計劃成本分配法下交互分配計算之我見[J].財會月刊(上),2016,0(2).

猜你喜歡

資源節約與環保(2022年8期)2022-09-20 02:25:50

建材發展導向(2022年5期)2022-04-18 08:11:46

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:46

建材發展導向(2021年13期)2021-07-28 07:14:48

河北農機(2020年10期)2020-12-14 03:13:26

中華建設(2020年5期)2020-07-24 08:55:58

江蘇安全生產(2020年3期)2020-04-21 05:44:14

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

基層中醫藥(2018年11期)2019-01-31 05:26:52

少兒科學周刊·少年版(2018年12期)2018-01-26 12:01:02