中國漿紙市場2019年上半年價格行情

2019-09-10 07:22:44紙業聯訊

造紙信息 2019年9期

提示 RISI中國漿紙價格指數是在RISI多年全球漿紙市場研究基礎上,對中國漿紙市場價格數據進行實時采集和分析而成的,旨在幫助客戶更好地把握行情變化、了解市場趨勢。本文介紹了中國漿紙市場2019年上半年的價格行情。

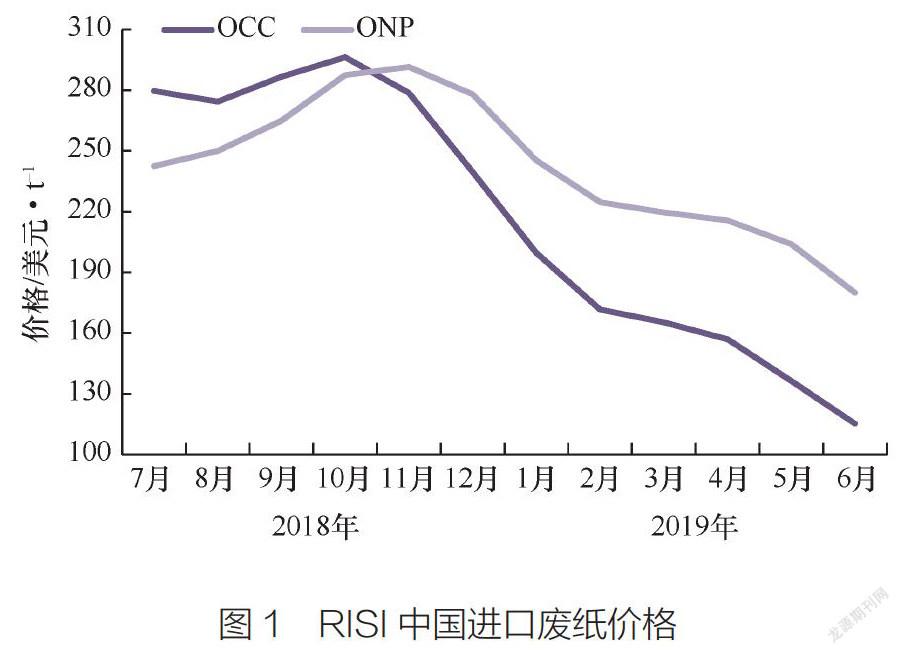

1 進口廢紙

根據紙業聯訊統計,2019年1-6月,進口OCC均價約158美元/t,同比下跌約27.5%;進口ONP均價約215美元/t,同比下跌約5.9%(見圖1)。

2019年上半年,進口廢紙市場行情震蕩趨下,各常規標號價格均有下跌。2019年,中國廢紙進口許可證發放額度繼續下降,這意味著中國紙廠采購需求的被動縮減,供應端相對過剩,影響外廢市場價格持續跌勢。數月以來,中國紙廠不斷壓低價格還盤,供應商迫于出貨壓力,陸續接受更低價格訂單。

可以說,當中國廢紙進口許可證額度持續收緊的方向確定,紙廠針對進口廢紙的采購態度則更加謹慎,或將全年合理分配許可證的使用,以盡可能的降低生產成本,甚至預判階段性的國、外廢價差,在相對合適的時間采購以實現外廢成本價值的最大化。

截至6月30日,生態環境部固廢中心共發布廢紙進口許可證額度823.9萬t,共獲批造紙企業76家。根據海關數據顯示,2019年1-6月,中國廢紙進口量約542.5萬t,同比下降約23.6%。

同時,2019年中國紙企海外投資再生漿產能陸續投入使用。截至目前,已運行項目主要有玖龍紙業美國Fairmont工廠年產22萬t生產線和太陽紙業老撾工廠年產40萬t生產線。另外,美國Sonoco以及NorPac工廠已生產OCC類再生漿產品,面向中國市場。根據海關數據統計,2019年1-6月,中國再生漿進口量約26.2萬t,同比增加約205.9%。

2 木漿

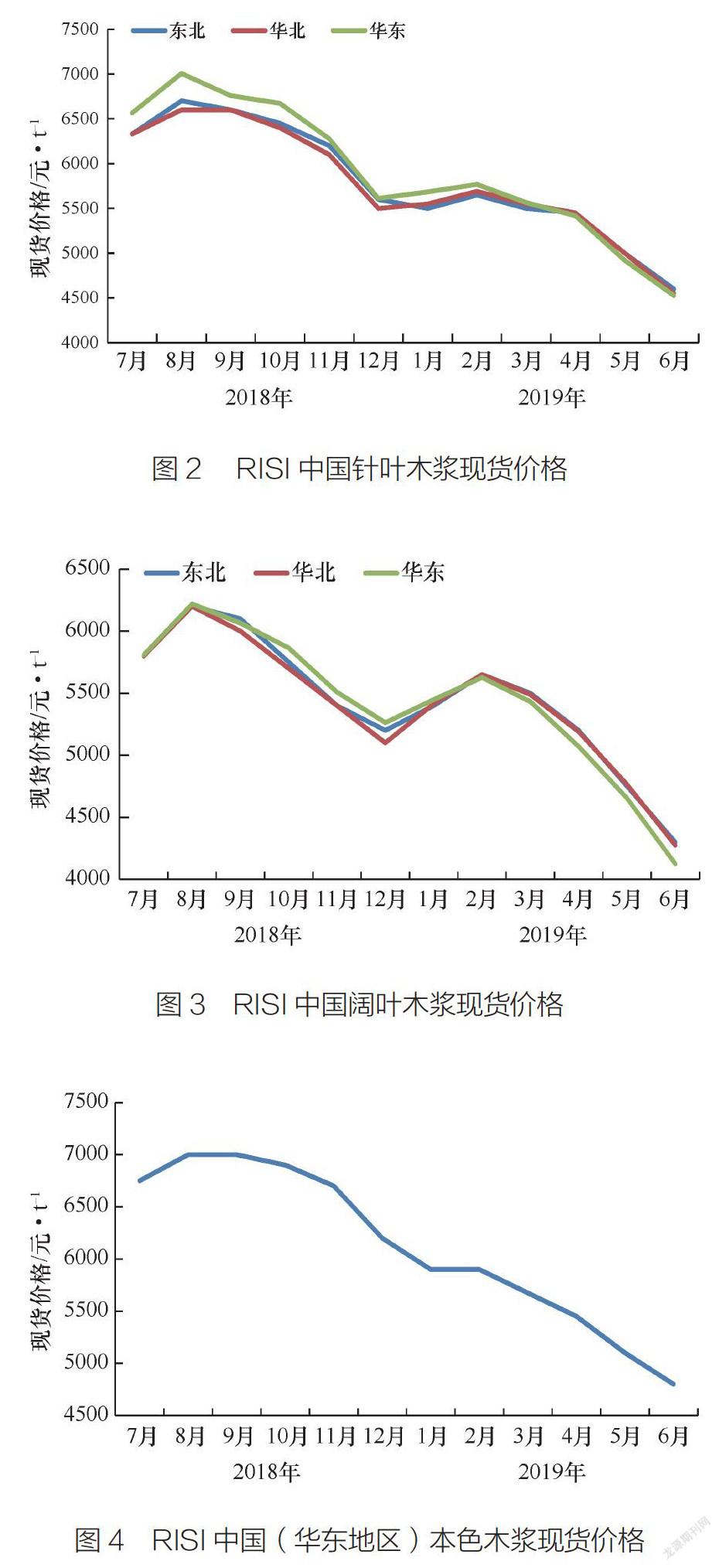

2.1針葉木漿

2019年上半年,國內針葉木漿現貨行情整體走跌(見圖2)。

1-2月針葉木漿現貨價格小幅走高。主要原因如下:其一,多數下游紙廠原料庫存水平不高,春節長假前后有補貨需求。其二,雖然港口庫存處于高位水平,但因貿易商庫存成本較高,因此低出意向減少,現貨市場流通貨源不多。其三,因針、闊葉木漿價差較小,部分下游紙廠增加了針葉木漿使用比例,提升了部分針葉木漿需求,特別是河北保定地區這一情況較為普遍。

3-6月針葉木漿現貨價格整體下行。主要原因包括:其一,3月起低成本進口針葉木漿船貨陸續到港,加之4月1日起增值稅下調3%,貿易商成本下降,讓價出貨意向增加。其二,二季度文化用紙、生活用紙處于傳統淡季,整體開工率不足,下游需求缺乏支撐。其三,二季度針葉木漿進口量同比明顯增加,特別是來自歐洲的針葉木漿價格優勢較為明顯,拖累主流品牌價格。

至6月末,上期所紙漿期貨主力合約價格高于部分現貨市場針葉木漿品牌價格,期現套利空間打開,期現結合參與者批量收購現貨,加之海外漿廠新月報盤高于市場預期,因此6月末針葉木漿現貨價格止跌企穩。

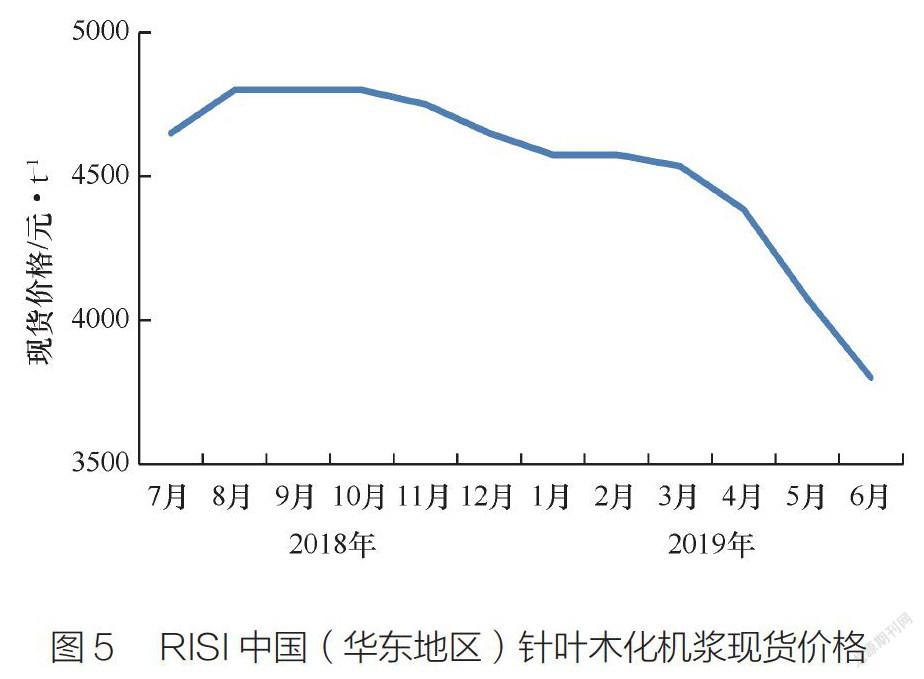

2.2闊葉木漿

2019年上半年,國內闊葉木漿現貨行情整體走跌(見圖3)。

1-2月闊葉木漿現貨價格走高。主要由于:供應方面,雖然港口庫存處于高位水平,但1月巴西金魚表示計劃未來2-3月減少發往中國地區的闊葉木漿船貨數量。由于巴西金魚是全球最大的商品闊葉木漿生產商,且一季度南美漿廠檢修計劃較為集中,引發業者對后續國內進口闊葉木漿數量減少的擔憂情緒。成本方面,年初貿易商尚持有2018年四季度訂購的高成本庫存,加之巴西金魚年初挺價意向較高,因此貿易商不愿低出。需求方面,部分低庫存買家春節長假前后集中備貨需求釋放。

3-6月闊葉木漿現貨價格下探。成本方面,3月起年初國內買家采購的低成本進口木漿陸續到貨,且4月1日起增值稅下調后貿易商銷售成本降低。供應方面,3月起巴西闊葉木漿對華出口量大幅增加,二季度月國內闊葉木漿進口量同比出現明顯增長。此外,5月巴西金魚表示其一季度末紙漿庫存達300萬t,引發業者看空情緒。

6月中旬起,伴隨人民幣對美元匯率貶值,且市場闊葉木漿現貨低位成交有所放量,貿易商低出意向降低,市場跌幅收窄。

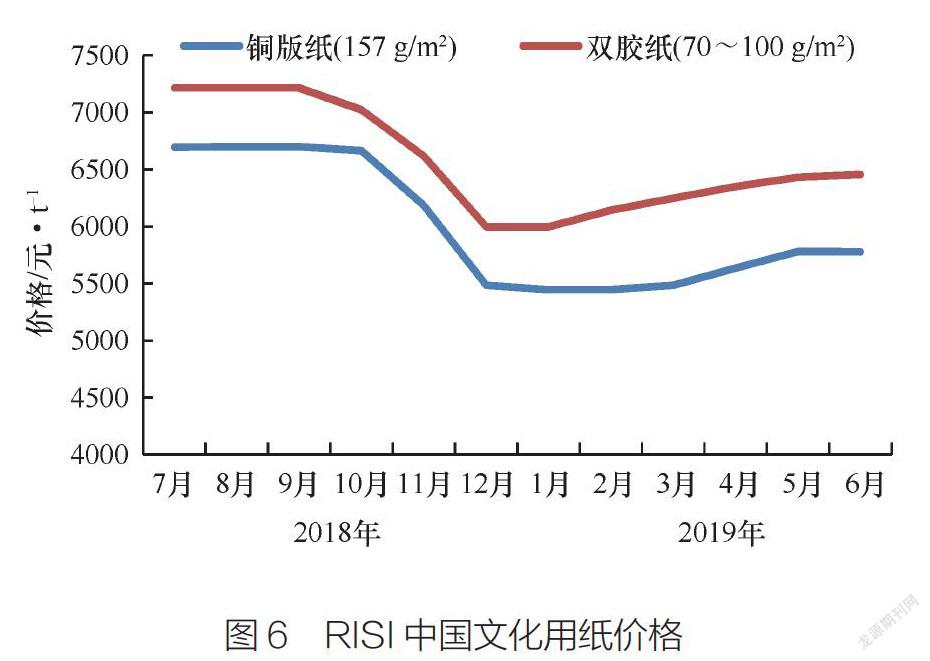

2.3本色木漿

2019年上半年,國內本色木漿現貨市場價格持續下行(見圖4)。

1月本色木漿價格走低,出貨節奏緩慢。前期部分低價位品牌外盤成交較好,因此1月進口本色木漿到貨量大幅增加,現貨市場呈現短期供過于求局面。另外,因部分本色木漿品牌價格高于漂白針葉木漿價格,而本色木漿生產成本低于漂白漿,加之日本兵庫已恢復出口,進一步增加市場看空情緒。

2月本色針葉木漿價格持穩。伴隨漂白漿內外盤價格均上漲,漂白漿與本色木漿的價差逐步縮小,提振本色木漿市場參與者信心。

3-6月本色木漿價格下滑。需求方面,二季度為下游包裝紙傳統需求淡季,部分包裝紙企業有停機安排。另外,伴隨中美貿易關系;中突加劇,市場參與者擔心用于出口貿易的包裝需求受到波及。供應方面,二季度黃岡晨鳴、安慶華泰等部分國內漿廠有部分本色木漿外售,且國產本色木漿以及非木漿價格優勢較為明顯,挫傷部分進口本色木漿需求。

2.4化機漿

2019年上半年,國內化機漿現貨市場價格整體下滑(見圖5)。

1月化機漿現貨價格小幅走低。因下游主要紙種開工率偏低,市場需求不足,貿易商對價格做出讓步。然而,由于化機漿現貨流通資源不多,因此跌幅有限。

2月化機漿現貨價格止跌企穩。盡管下游白卡紙需求不足,但現貨市場化機漿流通貨源不多,加之化機漿廠年初外盤報價上調,受成本支撐,貿易商報價持穩為主。

3-6月化機漿現貨價格持續下行。國內下游需求平平,且二季度化學漿價格持續下滑,進口針葉木漿、闊葉木漿與化機漿價差大幅收窄,業者信心不足,加之增值稅下調后貿易商銷售成本下降,貿易商讓價出貨意向增加。

3 文化用紙

3.1銅版紙

2019年上半年國內銅版紙市場在年初小幅盤整后,呈現一路上揚的態勢,但市場平均價格仍低于2018年同期(見圖6)。

2019年1-2月,銅版紙市場行情止跌企穩。3月起,市場開始回暖,價格穩步上行,直至6月價格企穩。此番價格順利上漲的原因主要有以下3個方面。

首先,供應端的推動。主要生產商在4-5月分別安排了1~2周的停機檢修,使得整體市場供應減少,有助于推動價格上行。

其次,渠道庫存較低,下游議價能力弱。在前期價格下跌周期中,行業庫存水平下降。同時,由于銅版紙行業集中度高,在紙廠集體推漲的過程中,下游議價能力較弱。

還有,出口增長,進口減少,有助于供需平衡。據海關統計,2019年1-6月銅版紙出口累計同比增長13.9%,而進口量累計同比下降39.2%。

3.2雙膠紙

2019年上半年國內雙膠紙行情走高,價格一路上行,整體出貨良好(見圖6)。

2019年1月國內雙膠紙價格成功止跌企穩,隨后從2月開始國內主要雙膠紙生產商以每月調漲一輪的頻次,積極落實漲價,每次幅度在100~200元/t不等。幾輪漲價成功落實,主要是得益于以下幾方面的原因。

首先,紙廠態度堅挺。在經歷2018年價格大幅下跌之后,雙膠紙市場價格落至低位,紙廠生產利潤薄弱,因此推漲意愿較強。

其次,傳統旺季來臨。3-5月是教材教輔招投標的傳統旺季,再加上圖書、靜電復印紙、70周年慶黨建材料等的剛需支撐,雙膠紙整體需求回暖。

再次,全渠道庫存低位。經過去年下跌周期以及年末存貨出清,進入2019年后產業鏈中經銷商和印廠的庫存量不多。同時,紙廠在年初開工率較低,市場供應量有所減少,庫存亦處于低位。

4 紙板

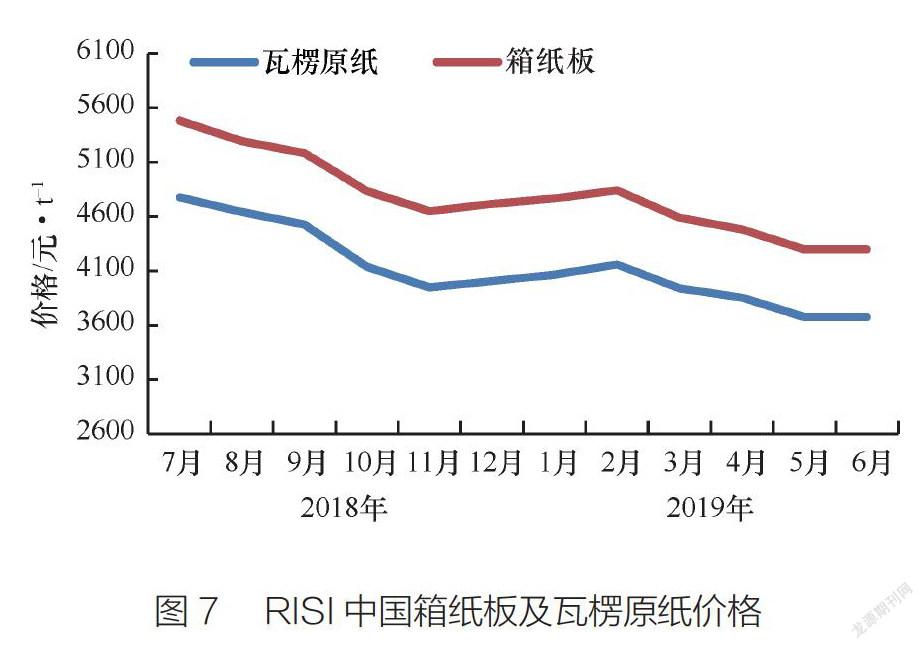

4.1箱紙板、瓦楞原紙

2019年上半年箱紙板、瓦楞原紙市場整體表現不佳,紙廠出貨價格微漲后明顯下行(見圖7)。

2019年1-2月箱紙板、瓦楞原紙價格小幅上漲,1月價格上漲的主要原因為春節訂單釋放,市場交投良好。而2月價格的上行則主要受紙廠庫存低位以及原料成本增加支撐。

3月起市場行情明顯進入下行通道,3-6月箱紙板、瓦楞原紙價格下跌主要受以下因素影響:

第一,需求疲軟。國家經濟表現不佳,雖然國家已出臺多項政策刺激經濟增長,但短期內效果暫不明顯。同時中美貿易關系仍在談判中,但后期進展情況暫不明朗。在大環境不理想的狀況下,箱紙板、瓦楞原紙市場需求同樣低迷。

第二,廢紙價格有所降低。廢紙價格與箱紙板、瓦楞原紙價格相互影響,相互制約。2019年上半年廢紙價格持續走低,因此原料端未能給箱紙板價格以支撐。

第三,紙廠庫存壓力逐漸增加。本著“買漲不買跌”的心態,3-6月下游客戶采購意向清淡,觀望為主,因此紙廠庫存逐漸增高,庫存壓力逐漸凸顯。

除此之外,新產能釋放、進口紙沖擊等多方面因素同樣影響市場行情。

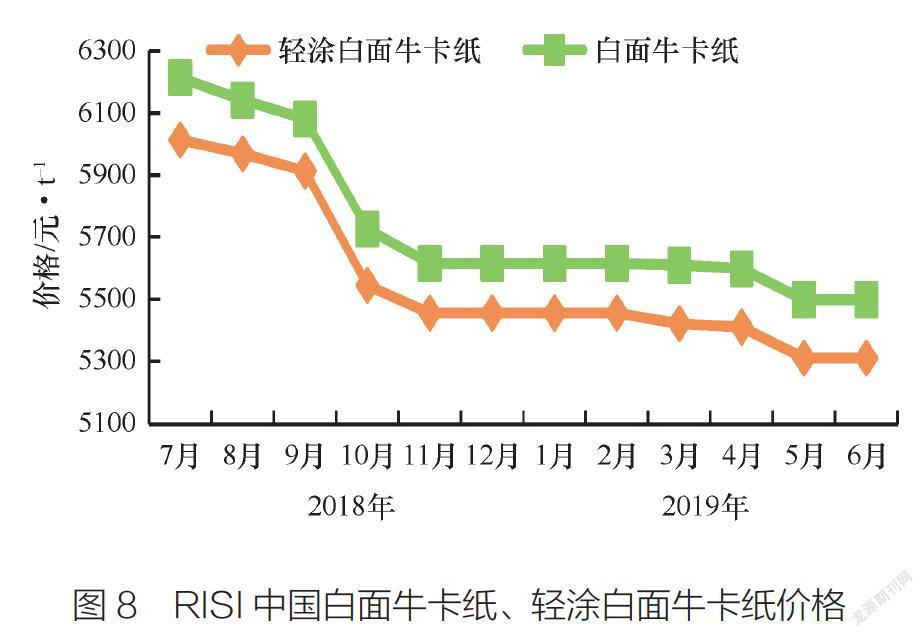

4.2牛卡紙

2019年上半年,白面牛卡紙及輕涂白面牛卡紙市場行情同樣走低,但價格下降幅度明顯小于箱紙板及瓦楞原紙(見圖8)。

這主要是因為,一方面,白面牛卡紙及輕涂白面牛卡紙下游主要為牛奶、啤酒、飲料、方便面等產品,除天氣、節日等因素外,其需求相對穩定,同時夏季為其需求的旺季。另一方面,白面牛卡紙及輕涂白面牛卡紙生產企業較少,紙廠方面話語權較重,更利于維持價格的穩定。

4.3白紙板

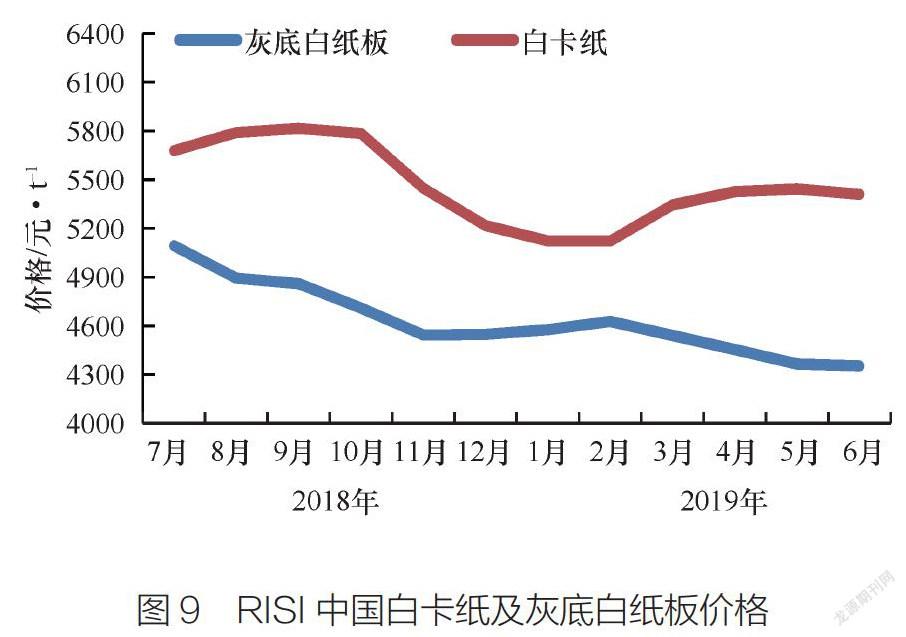

灰底白紙板

2019年上半年灰底白紙板價格先漲后跌。年初灰底白紙板價格連續2月實現微漲,隨后3-6月價格轉勢向下(見圖9)。據紙業聯訊統計,以250g/m灰底白紙板為例,2019年6月灰底白紙板價格指數同比下跌約14.7%。

1-2月價格的上漲,主要是得益于基本面的短暫回暖。2019年春節期間,富陽新區規劃將淘汰的灰底白紙板產能約130萬t。考慮到產能出清時間的不確定性,加之多數廠家在春節期間有停機安排,在春節訂單釋放之際,下游積極備貨,紙廠連續提漲得已落實。

3-6月灰底白紙板價格轉勢向下,一方面是受到國內經濟增速放緩以及中美貿易戰的影響,包裝紙需求表現疲軟,灰底白紙板的實際供給缺口小于市場預期,對價格的支撐作用減弱;另一方面,白卡紙的價格低位徘徊以及新產能釋放預期,對灰底白紙板的替代影響不可忽視,白紙板廠商連續降價的目的也在于利用價格優勢,放緩下游向白卡紙轉換的速度。

直至6月,灰底白紙板價格經過多輪降價到達相對低位,價格降幅較前期明顯縮小。

白卡紙

2019年上半年白卡紙市場價格有漲有跌。年初白卡紙價格延續前期跌勢,2月短暫持穩后,3-5月實現連續上漲,6月價格窄幅回落(見圖9)。據紙業聯訊統計,以250g/m社會級白卡紙為例,6月國內白卡紙價格指數同比下跌約0.6%。

2019年初受到春節停工影響,市場交投不旺,價格短暫下探后維持穩定,市場基本認同白卡紙價格處于歷史低位。

春節過后,下游適當備庫,又適逢4月1日起國家下調增值稅,一定程度帶動了通貨速度。在主流白卡紙供應商的推漲下,3月白卡紙價格大幅上漲。隨著吸收部分白紙板轉化需求,加之食品卡、煙卡等白卡紙細分品類需求依然保持穩定或增長態勢,供應商存在持續推漲的動力。

4-5月推漲過程逐漸放緩,終端實現提漲的幅度及范圍也逐漸縮小。根本原因是白卡紙市場在一定程度上仍處于供過于求的狀態:供應端來說,不同于往年,在江蘇博匯新產能預期下,各大白卡紙廠商基本保持滿產以保證各自市場份額;需求端來說,下游社會白卡紙訂單量有限,社會庫存周期也相應縮短。與此同時,原材料紙漿價格的走低也無法再對成品紙推漲提供有力支撐,終端對于漲價接受度有限。

直至6月,江蘇博匯新產能計劃投產時間臨近,市場信心不振,價格再次窄幅回落。