用經營的思維開展數據分析

2019-09-10 07:22:44龍翔

服飾導報·鞋世界 2019年9期

龍翔

站在企業經營角度,要開展數據分析,主要包括經營效果分析、經營效益分析、經營效率分析三個方面。

“效率”、“效益”、“效果”是企業追求的目標,三者既有聯系又有區別,最佳狀況是以最高的效率,實現最好的效益,達到最高的效果。

經營效果分析指的是所做的事情是否正確,方向是否準確,主要由公司的戰略和方向來決定的。如果公司有制定發展戰略,那么在經營和管理上,任何的決策與工作執行都需要和企業的發展戰略關聯起來。

對于企業來說,從財務及經營的角度,經營最終要達到的效果是要能獲取穩定的現金流。現金流是一家企業的血液,務必時刻關注。很多企業的經營利潤數據看起來很不錯,但因沒有現金流,最終無法經營下去而倒閉。

經營效果對應的主要是經營現金流分析。為什么現金流分析這么重要呢?

1、現金流是貨真價實的真金白銀,口袋里有就是有,沒有就是沒有,做不了什么假。而“利潤”的水分就很大,企業可以通過操作一些會計科目,調整自己想要的利潤額,比如可以通過調整費用分攤方式、折舊計提方式、庫存成本計算方式來調高或者調低利潤。

2.真實的利潤代表企業的發展趨勢,現金流則代表企業當下運營的能力。沒有現金流談利潤沒有意義,兩者必須結合起來。

3.現金流足夠的話,可以進行下一次的投資,換取的利潤要遠比眼前的利潤多,讓企業可以做更多的選擇。

經營效益分析指的是投入和產出的關系,反映了企業的賺錢能力。從財務視角,就是財務的損益分析(P&L)。

無論對于新店開業、活動運營、會員運營,商品投產與運營等,都需要有投入產出的概念。從理性經營的角度,只有投入大于產出,工作才有執行和做下去的意義。作為經營者,就要盡力避免去做一些賠錢賺吆喝的事情。損益意識要貫徹落實到企業經營的每一個環節,大至企業的經營目標的制定,小到每個單款售罄目標的制定,均需要用損益來倒推目標制定。

經營效率分析通常指的是正確地做事,正確做事的方法,通俗來說就是單位時間單個人、單個店的產出,如人均產出、人均消費、均店產出等。從門店運營的角度,比如客單價、連帶率、復購率等帶一系列“率”的相對指標。這些指標主要體現了業務的管控過程,是過程性的指標,也是最終落地需要改善的對象。

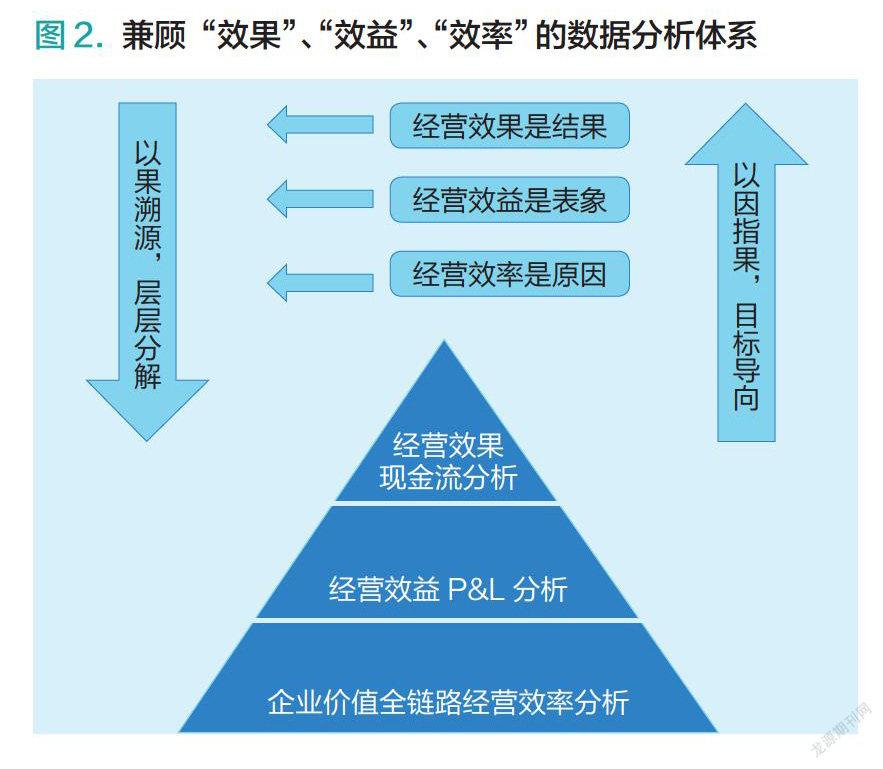

理解了“效果”、“效益”、“效率”之間的區別和聯系,站在企業視角,就要用經營者的思維,將財務和業務數據關聯起來,改變過往彼此割裂的現象,構建一套以經營效果為結果導向(現金流分析),效益(P&L)和全鏈路效率分析作為過程分析的數據分析體系,見圖2。

在這套體系里,經營效果是結果,經營效益是表象,經營效率是背后的原因所在。

自上而下來看,就是基于經營效果追溯到底層的原因,層層分解找到可以改善提升的突破口;自下而上來看,就是每一個業務效率指標都需要去分析和最終的經營效果的關聯,對經營效果的影響,找到關鍵改善指標。

下面對這三部分內容做簡要闡述,不做細節深入,主要幫助大家了解這套體系。

經營效果之經營現金流分析

現金流一般分為經營性現金流、投資類現金流、籌資類現金流,這里主要針對的是主營業務的經營性現金流。

現金的流入:可分為線上現金流入、線下現金流入,線下進一步區分自營現金流入、代理現金流入。如果企業現金流管理足夠細的話,可細分新品現金流入、舊品現金流入等,能分多細主要視企業管理的精細度和系統的支持。

現全的流出:主要分為員工薪資待遇現金支出,租金、管理、水電費支出,購買原材料、生產支出、資本性支出等。

現金流入-現金流出=凈現金流。凈現金流的大小、同比提升,以及預算達成是企業最為需要關注的指標。

除此之外,還有下面幾個指標可用來衡量公司現金流的健康度。

1.回款期限,也叫應收賬款周期,衡量用了多長時間收回賬款。

2.存貨周轉率,衡量存貨占用營運資本和現金流的時間。

3.付款賬期,也叫應付賬款周期,衡量從收到貨物到向供貨商付款的時間。

4.銷售現金比率(銷售現金比率=經營活動現金凈流入÷銷售額),衡量收入回收現金流的能力。該比值越大,應收賬款周期越少。最好的狀況是銷售多少,現金流回來多少,比如C端銷售,如果是自收銀,這個比值一般是接近1的。

假設M公司的銷售額為4000萬元,經營活動現金凈流入為1000萬元,則:銷售現金比率=1000÷4000=0.25。說明每銷售一元,可得到現金0.25元。

5.當期現金流=當期銷售現金流+非當期應收賬款回收現金流,前者反映的是銷售現金流能力,后者反映的是應收賬款周期管理,而存貨周轉和應付賬款周期是可以用來增加現金流和調控現金流的手段指標。

作為經營者,要永遠監控這幾個非常重要的現金流信號,確保企業的經營處于一個健康的狀況。經營好的企業,一般都是以管理現金流為主要出發點,再結合效益分析和效率分析來做展開和問題的鎖定。

經營效益之損益P&L分析

經營效益分析主要看的是利潤,利潤代表了賺錢能力。損益分析可以按品牌細分,按照單店細分,可以按照經營業態(如自營,經銷商等),也可以細到每個部門,細到每個SKU,細到每一場活動(如促銷,推廣等)。

簡而言之,在經營上任何一個維度都需要用損益P&L的視角去看待和評估。

利潤=收入-成本-費用-稅收

要提高“利潤”這個結果變量,在數據分析上就要關注“增收”、“降本”、“控費”、“減負”這四個過程變量,見圖3。

1.增收

“增收”主要對應的是企業主要業務收入的增長,屬于拓源的部分,可以結合企業的商業模式、商業業態做細分,不斷下鉆。比如發現自營收入下降,可導入“客”、“貨”、“人”、“場”思維,進入到業績運營分析的層面,不斷細分是哪部分收入下降引起,找到問題的根源。

2.降本

“降本”對應的是產品的成本。對于終端門店或客戶來說,成本主要是進貨成本,比如吊牌價100元的產品,進貨折扣為3折,對應的進貨成本為30元。對于品牌總部來說,就是產品的生產成本、材料成本等。每家企業對于成本的定義不同,但通常來說包括“料”、“工”、“費”三個關鍵部分,這里面涉及到比較專業的財務部分,不再做詳細展開。

對于終端客戶來說,進貨成本對應的是它的毛利。成本分析主要分析進貨折扣的合理性,是否還有下降的空間。

對于品牌來說,成本分析主要包括兩個部分,一方面分析成本的構成和增長,另一方面分析成本的投入產出,綜合評估成本的合理性、可下降的空間。

成本下降的空間,一方面來自企業本身的數據和品牌的定位,另一方面來自外部行情的數據參考。比如整個外部行情在材料這一塊上都是上漲的,哪在這一塊上是否還有下降空間?另外,品牌本身定位和信率設定也很關鍵。

3.控費

“控費”對應的是經營管理費用,一般要區分前端和總部費用,前端包括門店租金、管理、水電費、人工支出、日常運營等費用,總部的費用范圍就會寬很多。從經營上來說,就是要對每筆費用支出的合理性進行分析評估,尤其是一些項目型的費用,更要在里面再導入P&L損益分析來做評估。

4.減負

“減負”主要指稅收這一塊,一般包括企業所得稅、增值稅、營業稅、個人所得稅等幾個部分,要綜合地去評估每個稅收負擔可下降的空間,然后再采取措施進行合理下降(比如政府各種優惠政策等)。

全鏈路經營效率分析

在上面經營損益分析的四個環節里,隨著分析的不斷細化,如果要最終找出問題的原因,就會進入到經營效率的分析,可以從企業價值鏈的角度進行梳理,找出各環節可以提升的點。

圖4只是列舉了部分和經營效率關聯的模塊和指標,一方面可以承接經營效果和經營效益分析幫助找到問題的原因,另一方面可以用作KPI考核的指標,和人力關聯,最終建立起以現金流分析為導向,再導入經營損益和經營效率分析為過程管控的分析體系。

當然,要建立起這樣的分析體系,一方面需要在底層對各種數據指標、數據口徑、計算邏輯和算法進行梳理和統一,尤其是財務的數據指標,另一方面需要導入好的分析BI工具,對各種數據進行很好地呈現,這里需要IT的介入。

企業信息化建設到一定階段后就是數據化。數據化階段,數據和業務流結合階段,讓數據都能用起來,一方面賦能業務提升工作效率,另一方面用數據輔助科學高效決策,到最后就是數據的智能化階段,讓數據變現。

一家擁有數據,數據能得到很好應用的企業,具有無限的可能性!

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

甘肅教育(2020年14期)2020-09-11 07:57:42

中國外匯(2019年18期)2019-11-25 01:41:50

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32