政府治理、國有企業混合所有制改革與資本配置效率

2019-09-10 07:22:44祁懷錦李暉劉艷霞

改革 2019年7期

關鍵詞:國有企業

祁懷錦 李暉 劉艷霞

內容提要:以2008~2017年國有上市公司為樣本,檢驗了政府治理、國有企業混合所有制改革與資本配置效率三者之間的關系。研究發現:國有企業混合所有制改革程度與企業資本配置效率顯著正相關,即國有企業混合所有制改革能夠提升企業資本配置效率;政府治理水平與企業資本配置效率顯著正相關,其主要體現為從提升政府效率、加快市場化進程等方面改善政府治理水平,能顯著提高企業資本配置效率;相比政府治理水平較低的地區,國有企業混合所有制改革提升資本配置效率的效果在政府治理水平較高的地區更明顯,即政府治理對混合所有制改革提升企業資本配置效率有促進作用。進一步分析發現,混合所有制改革對資本配置效率的促進作用分別在非國有股東持股比例介于1/3至2/3之間和資產負債率低的樣本組更顯著,而政府治理對企業資本配置效率的正向影響在資產負債率高的樣本組更顯著。

關鍵詞:政府治理;混合所有制改革;國有企業;資本配置效率

中圖分類號:F123.9? ? 文獻標識碼:A? ? 文章編號:1003-7543(2019)07-0040-12

《中共中央關于全面深化改革若干重大問題的決定》《中共中央 國務院關于深化國有企業改革的指導意見》等文件的出臺,標志著國有企業進入深化改革與規范治理結構的重要階段。在此背景下,我國國有企業的混合所有制改革成為實務界和理論界關注的焦點。實施混合所有制改革,通過“逐步調整國有股權比例,形成股權結構多元”,發揮非公有資本在國有企業治理中的作用,從而改善公司治理水平、提高資本配置效率,是國有企業改革的動機與目的[1]。因此,通過分析股權結構的動態變化,研究混合所有制改革對國有企業資本配置效率的影響,有助于進一步檢驗和評價改革效果,對于深化改革、推動經濟發展有重要的理論意義和現實價值。

除考慮公司股權結構特征等內部治理機制對企業資本配置效率的影響之外,還應考慮公司的外部治理環境所帶來的影響。新制度經濟學認為,政府提供了企業經營運行所必需的產權保護、行政環境、法律環境等制度性基礎。在我國,政府對資源的微觀配置仍有重要的影響。政府治理水平的高低在一定程度上可以反映企業外部治理環境的優劣。我國各地區的外部治理環境存在較大差異,通過政府治理體現出來的外部治理環境如何影響企業資本配置效率呢?政府在經濟體制改革中發揮著重要的作用,不同地區政府治理的差異又會對混合所有制改革與資本配置效率的關系產生怎樣的影響呢?為回答這些問題,本文嘗試檢驗政府治理、國有企業混合所有制改革、資本配置效率三者之間的關系,研究內外部治理機制產生的治理效果,以期為政府治理及混合所有制改革的深化提供一定的理論參考。

一、相關文獻綜述

目前關于混合所有制改革效果的研究,主要從混合所有制改革對企業績效、投資效率、公司治理、保值增值及創新等方面的影響而展開。政府治理對微觀企業影響的研究,則主要關注政府治理對公司治理及投融資活動等方面的影響。

關于混合所有制改革效果的研究,可歸納為四個方面:一是混合所有制改革對企業績效的影響。Backx et al. 以1993~1997年國際航空公司50個樣本為研究對象進行實證檢驗,結果發現,相較于國有航空公司,民營航空企業的績效更好;混合所有制航空公司企業的績效表現介于二者之間[2]。馬連福等從混合主體多樣性、混合主體深入性、混合主體制衡度三個維度考察了混合所有制改革對競爭類企業績效的影響[3]。郝陽、龔六堂考察了國有和民營參股股東對公司績效的影響及其作用機制,證實了“混合所有”的股權結構提高了公司績效[4]。二是混合所有制改革對投資效率的影響。張祥建等分別研究了留存國有控股、高管政治關聯單一因素和雙重因素對實施股票發行的民營化企業投資效率的影響效應和內在機理[5]。楊志強和李增泉從產權專業化角度,研究了在環境不確定時混合所有制改革對企業非效率投資的“糾偏”效應[6]。三是混合所有制改革對公司治理的影響。郝云宏、汪茜以“鄂武商”為例,研究了混合所有制企業股權制衡的治理作用與機制[7]。劉運國等、曾詩韻等、蔡貴龍等分別從混合所有制改革對企業內部控制質量、會計信息質量、高管薪酬契約等方面的影響進行了研究[8-10]。四是混合所有制改革對保值增值及創新的影響。祁懷錦等研究發現,混合所有制改革有利于促進國有資產保值增值[11];王艷認為混合所有制改革能夠驅動企業創新發展、提高企業創新效率[12]。

關于政府治理對微觀企業影響的研究,可歸納為兩個方面:一是對公司治理的影響。Fan et al. 研究證明,在新興市場中,政府干預當地企業的經營活動是普遍現象[13]。La Porta et al. 的研究表明,政府質量提高能夠降低經濟主體間信息不對稱和交易成本,幫助企業獲取外部資本[14]。戴亦一等的研究指出,地方政府質量能最終影響媒體的治理效應[15]。二是對企業投融資活動的影響。辛清泉等發現政府干預對企業投資效率的影響具有促進效率和導致惡化分配的兩面性。陳德球和李思飛研究結果證實,地方政府治理水平越高,企業投資規模越大,投資效率越高。陳德球等研究了政府治理水平和控制權結構對家族企業投資行為的影響機理[16]。

綜上所述,現有研究為混合所有制改革的影響因素及其效果提供了豐富的經驗證據,但在不同程度上忽視了對混合所有制改革目標達成的檢驗。資本配置效率的提高是國有企業混合所有制改革的動機與目的,因此從企業資本配置效率的角度研究混合所有制改革后果具有重要的現實意義。從政府治理對企業投融資行為的影響來看,以往大部分文獻從我國上市公司層面進行研究,或按照公司產權性質分為民營企業與國有企業進行研究,較少涉及對混合所有制改革企業相關決策影響的研究。此外,對公司治理問題的研究忽視了對政府行為以及公司所處的治理環境的分析。本文研究國有企業混合所有制改革與資本配置效率的關系,不僅有助于更加全面地對混合所有制改革產生的效果進行評價,而且可以為混合所有制改革的深化提供一定的理論參考。將混合所有制改革對資本配置效率的影響置于政府治理背景下進行研究,可以為政府在企業微觀資源配置領域及保證改革效果方面有效發揮作用提供參考。

二、理論分析與研究假設

(一)國有企業混合所有制改革對資本配置效率的影響

信息不對稱和代理問題是影響資本配置效率最主要的因素。國有企業仍存在國有股“一股獨大”現象,從而產生了所有者缺位、內部人控制、監管失效等代理問題。企業內部監督機制不夠完善,加上所有者缺位造成的內部人控制,引致管理者在作出偏離股東價值最大化目標的資本配置決策時,股東難以進行有效監督,從而造成企業資本配置效率低下。

完善公司治理機制能降低管理者的道德風險和逆向選擇,緩解委托-代理沖突,提高資本配置效率。隨著國有企業混合所有制改革程度的深入,實施股權結構多元化,不斷提高非國有股東持股比例,進而強化企業內部監督機制,有助于完善公司治理,提高會計信息質量[9],增強國有企業管理層薪酬對績效的敏感度,完善高管薪酬激勵契約[11],降低企業的信息不對稱程度,減少代理問題,提升公司治理水平,從而提高企業的資本配置效率。基于此,提出如下假設:

H1:在其他條件不變的情況下,國有企業混合所有制改革程度與資本配置效率正相關。

(二)政府治理對國有企業資本配置效率的影響

目前我國正處于經濟轉型時期,地方政府對于企業活動的干預是新興市場的共同特征。政府治理水平在發展經濟、維護穩定等政績考核指標驅動下,會進一步強化外部治理機制對企業經營活動的影響,進而影響企業的外部治理效率[16]。

借鑒陳德球和李思飛等、姜琪[17]的研究,從反映外部治理環境的角度考慮,選取政府效率、市場化程度、公平公正、清廉程度四個指標度量政府治理水平。政府效率和市場化程度體現政府能力,公平公正和清廉程度體現政府態度,四個維度指標共同反映了作為外部治理重要主體的政府在實施具體政策時是否“有意愿且有能力做”,能在一定程度上反映政府治理水平[17]。

從政府效率角度考慮,當政府效率比較高時,說明政府達到預定行政目標的水平和能力比較高,面對充分就業、提供公共服務等政治考核的壓力比較小,將行政目標內化于國有企業經營目標中的動機較弱,從而會減少對國有企業經營活動的干預,降低國有企業承擔的政策性負擔,提高國有企業的資本配置效率。

在經濟轉型過程中,市場化程度是衡量政府治理的重要指標之一。市場化進程越慢的地區,政府對地方國有企業經濟活動的干預動機越強烈,從而造成國有企業資本配置效率降低。市場化程度提高意味著能降低政府干預程度,使利潤最大化成為國有企業主要經營目標,有利于資本優化配置[18]。

公平公正指的是政府能平等地考慮不同地區、不同群體的發展,公平行使公共權力。在我國經濟轉型時期,土地、資本等重要資源在較大程度上仍受到政府的支配,不公平、低質量的政府可能會扭曲政府稅收或支出結構,導致資源要素流動不均衡。國有企業在承擔較多政策性負擔的同時,其原本受到較少融資約束,也更容易通過政府獲得高回報投資項目。隨著政府治理水平的提高,資源分配和流動趨于公平合理,國有企業預算約束得以硬化,同時面臨更大的挑戰和競爭。因此,在經濟轉型時期,政府公平公正水平的提高,短期內不會對國有企業資本配置效率產生明顯正向影響。

清廉程度作為制度環境的重要指標,能對企業行為決策和資本配置效率產生重要影響。若政府廉潔,企業就無需為了與政府建立良好關系而向其“支付”更多資源,從而影響資本配置效率。但考慮到國有企業與政府具有密切的關系,國有企業不需要通過腐敗行為即可使其利益得到制度化的優先保證。因此,短期內,政府的清廉程度不會對國有企業資本配置效率產生明顯正向影響。

綜上所述,政府效率和市場化程度提高會提高國有企業資本配置效率。而在經濟轉型時期,國有企業資本配置效率可能暫時不會明顯地受到公平公正和清廉程度的影響。但從長期來看,預期良好的外部治理環境能提高企業資本配置效率。基于此,提出如下假設:

H2:在其他條件不變的情況下,政府治理水平與資本配置效率正相關;政府治理水平度量維度中,政府效率和市場化程度兩個維度與資本配置效率正相關。

(三)政府治理對國有企業混合所有制改革與資本配置效率關系的影響

企業賴以生存的外部宏觀環境和內部微觀環境是互動的,外部環境和企業內部治理水平會共同影響企業的資本配置效率。因此,企業的資本配置決策不僅依賴于外部環境和公司內部治理水平各自的影響,而且依賴于二者在企業經營決策過程中的互動關系。企業內部治理機制的有效性會受到政府治理水平的影響。

混合所有制改革通過降低信息不對稱程度及代理成本,提高公司內部治理水平,從而提高資本配置效率。同時,混合所有制改革對資本配置效率所發揮的作用會在一定程度上受到政府治理的影響:政府治理水平比較高時,其所在地區企業的內部治理水平可能也較高,其資本配置已經具有一定效率,此時混合所有制改革對資本配置效率的影響不如政府治理水平低的地區的改革效果明顯;反之,在政府治理水平較低的地區,其企業內部治理水平也較差,資本配置偏離最優水平較多,混合所有制改革對資本配置效率的影響會更明顯。

從另一個角度看,當地方政府治理水平較高時,地方政府及官員干預國有企業的經濟動機較低,政治風險較高,整體上政府放權意愿得到提高,能夠在股權結構層面上提高國有企業混合所有制改革程度[10]。同時,隨著政府治理水平的提高,企業的外部治理環境會越來越好,能更好地保證經濟體制改革的目標達成,即更有效發揮市場在資本配置中的作用,強化國有企業混合所有制改革對資本配置效率的正向影響。基于此,提出如下假設:

H3a:在其他條件不變的情況下,相較于政府治理水平較高的地區,混合所有制改革程度對資本配置效率的正向影響在政府治理水平較低的地區更顯著。

H3b:在其他條件不變的情況下,相較于政府治理水平較低的地區,混合所有制改革程度對資本配置效率的正向影響在政府治理水平較高的地區更顯著。

三、研究設計

(一)樣本選取

自黨的十五大提出“混合所有制經濟”概念到黨的十七大提出“以現代產權制度為基礎,發展混合所有制經濟”,國有企業產權改革一直在不斷推進。在國有企業混合所有制改革過程中,最關鍵的是引入非國有投資主體以實現股權結構變革。考慮到國有股在2007年底股權分置改革完成之前流動性不足,本文以2008年為研究起點,采用我國A股國有上市公司2008~2017年的數據為研究樣本,從股權結構維度研究公司前十大股東的持股情況及股東性質,該數據主要來源于CSMAR數據庫和RESSET數據庫,并根據公司年報及網站等信息來源手動搜集補充缺失的數據,對樣本作了以下篩選工作:第一,剔除金融類上市公司;第二,剔除*ST、ST上市公司;第三,剔除數據缺失的樣本;第四,為了排除極端值對研究結果的干擾,對連續變量在1%和99%分位處進行Winsorize處理。同時,為控制潛在的自相關問題,在所有回歸中對標準誤進行公司層面的 Cluster 處理。

(二)模型設計

為驗證本文所提的假設,設置以下實證模型:

為檢驗混合所有制改革對資本配置效率的影響,建立模型(1)進行檢驗。其中,被解釋變量為資本配置效率(Eff),解釋變量為混合所有制改革程度(Nonstate)。在回歸分析中,對影響企業資本配置效率的主要變量進行控制。主要模型如下:

Effi,t=β0+β1Nonstatei,t+B×Controls+∑Industry+∑Year+ε(1)

為檢驗政府治理對資本配置效率的影響,建立模型(2)進行檢驗。其中,被解釋變量為資本配置效率(Eff),解釋變量為政府治理(GGI),同時加入相應控制變量。主要模型如下:

Effi,t=β0+β1GGIi,t+B×Controls+∑Industry+∑Year+ε(2)

(三)變量定義

1.混合所有制改革程度的度量

本文根據 2008~2017年樣本公司年報中披露的前十大股東的信息,將前十大股東劃分為國有股和非國有股,從股權結構維度即以前十大股東中全部非國有股東持股比例之和度量國有企業混合所有制改革程度。

2.政府治理的度量

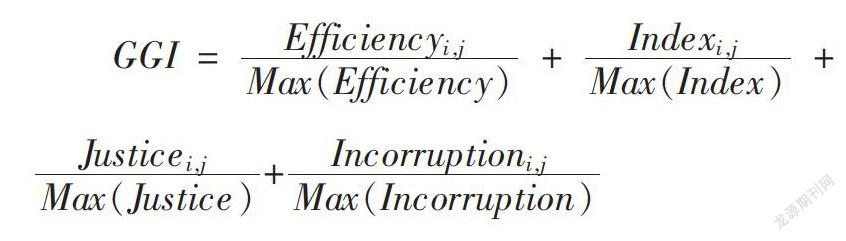

從政府效率(Efficiency)、市場化程度(Index)、公平公正(Justice)、清廉程度(Incorruption)四個維度衡量政府治理水平,并將四個維度指標標準化后相加得出綜合政府治理(GGI)指數,用公式表示如下:

GGI=■+■+■+■

四個維度指標具體度量方法如下:

政府效率(Efficiency):用“地區生產總值”與“地區財政支出”的比值來表示,其中“地區生產總值”和“地區財政支出”數據分別來源于國家統計局網站各省(區、市)相關年份的“地區生產總值”項和地區財政支出的“地區一般公共預算支出”項。

市場化程度(Index):采用《中國分省份市場化指數報告(2016)》測度的市場化指數來表示。該指數對我國省際的市場化進程進行測度,提供了一個反映我國市場化程度的指數。

公平公正(Justice):用農村與城鎮人均可支配收入比來表示,數據來源于國家統計局網站各省(區、市)相關年份的“分地區農村居民家庭人均純收入”和“分地區城鎮居民平均每人全年家庭收入”項。

清廉程度(Incorruption):采用“每萬名公職人員中職務犯罪人數”指標的相反數來衡量清廉程度。其中,“公職人員職務犯罪人數”來源于各省(區、市)人民檢察院相關年份年度工作報告中“貪污賄賂犯罪人數”和“瀆職侵權犯罪人數”之和,“公職人員總數(萬人)”來源于國家統計局網站中各省(區、市)相關年份“公共管理和社會組織就業人數”。

3.資本配置效率

本文選用“投資回報率與資本成本率的比值”來度量資本配置效率。其中,投資回報率使用總資產收益率來衡量,資本成本率使用加權平均資本成本(WACC)計算。

4.控制變量

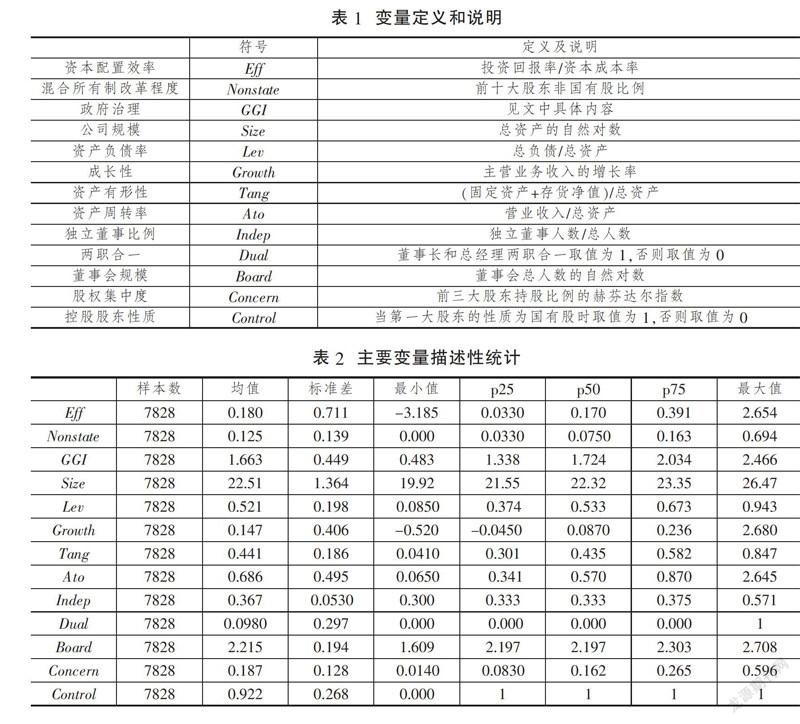

控制變量主要包括企業規模(Size)、資產負債率(Lev)、成長性(Growth)、資產有形性(Tang)、資產周轉率(Ato)、獨立董事比例(Indep)、兩職合一(Dual)、董事會規模(Board)、股權集中度(Concern)、控股股東性質(Control)。同時,在模型中設置了行業虛擬變量與年度虛擬變量以控制行業和年度固定效應。具體變量定義及度量方法如表1(下頁)所示。

(四)描述性統計

表2(下頁)為主要變量描述性統計結果。結果顯示,國有企業資本配置效率(Eff)的均值為0.180,與最大值2.654相比存在較大差距,表明資本配置效率有很大提升空間。前十大股東中非國有股持股比例之和(Nonstate)的均值為0.125,標準差為0.139,說明樣本公司混合所有制改革程度存在一定差異。政府治理(GGI)綜合指標均值為1.663,標準差為0.449,最大值為2.466,說明我國各省份從政府效率、市場化程度、公平公正以及清廉程度等方面表現出的政府治理水平存在較大差異。資產負債率(Lev)均值為0.521,說明債務融資占總資產的52.1%。公司成長性(Growth)均值是0.147,說明樣本銷售收入增長率均值達到14.7%。資產有形性(Tang)均值為0.441,說明有形資產占總資產的44.1%。

(五)相關性分析

本文對主要變量進行了相關性分析。非國有股東持股比例之和、政府治理與資本配置效率之間的相關系數均在1%水平上顯著,說明前十大股東中非國有股東持股比例之和與政府治理會促進企業資本配置效率的提高,初步驗證了H1和H2。其他各變量之間的相關性系數均未超過0.5,說明變量的選取基本合理,回歸模型各變量之間不存在嚴重的共線性問題①。

四、實證檢驗與結果分析

(一)假設H1檢驗:混合所有制改革程度與資本配置效率的關系

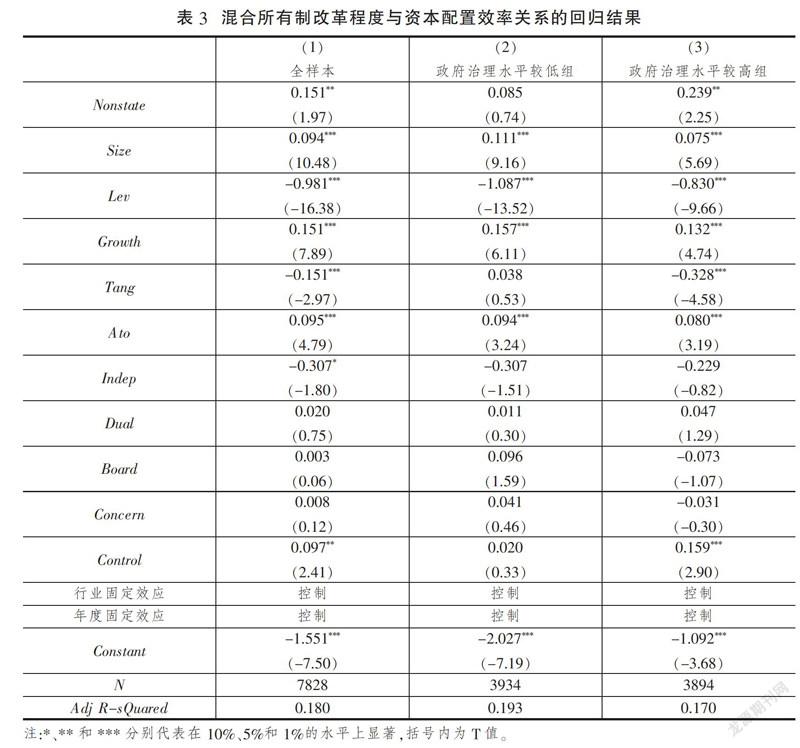

為檢驗混合所有制改革對資本配置效率的影響,本文從股權結構維度,選取前十大股東中非國有股東持股比例之和作為混合所有制改革程度的度量指標,使用“投資回報率與資本成本率的比值”來度量資本配置效率。從表3(下頁)第(1)列結果可以看出:在控制了相關控制變量及行業和年度固定效應后,前十大股東中非國有股東持股比例之和(Nonstate)與資本配置效率(Eff)之間的回歸系數為0.151,在5%的置信水平顯著。這說明實施混合所有制改革,在企業產權結構中引入非國有資本,形成不同股權性質資本的有效融合,能夠解決原有國有股“一股獨大”造成的所有者缺位和內部人控制等問題,增強市場在資本配置中的作用,有效提升資本配置效率。

(二)假設H2檢驗:政府治理水平與資本配置效率的關系

為檢驗政府治理對資本配置效率的影響,本文從政府效率、市場化程度、公平公正、清廉程度四個維度構建了政府治理度量指標。表4第(1)列結果表明,政府治理(GGI)與企業資本配置效率(Eff)正相關,兩者之間的回歸系數為0.052,且在5%置信水平上顯著,說明政府治理水平的提高,對國有企業資本配置效率有正向促進作用。表4第(2)、(3)列結果表明,政府效率(Efficiency)和市場化程度(Index)與企業資本配置效率(Eff)均呈正相關關系,回歸系數分別為0.014和0.012,且分別在1%、5%置信水平上顯著,說明政府效率和市場化程度的提高能顯著提高企業資本配置效率。表4第(4)、(5)列結果表明,公平公正(Justice)和清廉程度(Incorruption)對企業資本配置效率(Eff)有正向影響但不顯著,說明政府治理對資本配置效率的正向影響主要體現為政府效率和市場化程度對資本配置效率的促進作用。

(三)假設H3檢驗:政府治理水平對混合所有制改革程度與資本配置效率關系的影響

從上述檢驗結果可以發現,基于外部治理環境的改善,政府治理對企業資本配置效率有正向促進作用。那么政府治理水平的差異,會如何影響混合所有制改革的效果呢?為檢驗政府治理對混合所有制改革與資本配置效率關系的影響,我們根據政府治理指標中位數,將樣本分為政府治理水平較高組和政府治理水平較低組,分別檢驗不同政府治理水平下混合所有制改革對資本配置效率的影響,并將結果列示于表3第(2)列和第(3)列。從表3第(2)、(3)列結果可以看出,在政府治理水平較低組,前十大股東中非國有股東持股比例之和(Nonstate)與企業資本配置效率(Eff)的回歸系數為0.085,在統計意義上不顯著;而在政府治理水平較高組,前十大股東中非國有股東持股比例之和(Nonstate)與企業資本配置效率(Eff)的回歸系數為0.239,且在5%置信水平上顯著,說明相較于政府治理水平較低的地區,國有企業混合所有制改革提升資本配置效率的效果在政府治理水平較高的地區更為顯著,即政府治理對混合所有制改革提升企業資本配置效率有促進作用。

同時,我們按照政府治理包含的四個維度分別進行分組檢驗,可以得出:相較于政府效率(市場化程度、公平公正程度、清廉程度)較低組,混合所有制改革提升資本配置效率的效果在政府效率(市場化程度、公平公正程度、清廉程度)較高組更為顯著,即政府效率(市場化程度、公平公正程度、清廉程度)對混合所有制改革提升企業資本配置效率具有促進作用。雖然公平公正和清廉程度對企業資本配置效率提高的正向作用暫時不顯著,但政府治理及其四個維度對混合所有制改革提升企業資本配置效率均有促進作用①。

(四)穩健性檢驗

為了檢驗前文計量結果的穩健性,本文進行了如下穩健性檢驗:

第一,考慮到同期之間可能存在內生性問題,我們對前十大股東中非國有股東持股比例作滯后一期處理進行穩健性檢驗。全樣本及政府治理水平分組檢驗的回歸結果與主檢驗結果基本一致,結論較為穩健。

第二,改變政府治理水平度量指標進行穩健性檢驗。我們利用王小魯等《中國分省份市場化指數報告》中的一級指標“政府與市場的關系(包括市場分配經濟資源的比重、減少政府對企業的干預、縮小政府規模三個分項指標)”指數來代替“市場化指數”,用一級指標“市場中介組織的發育和法律制度環境”下的二級指標“維護市場法制環境”指數來代替“清廉程度”,然后將“政府效率”“政府與市場的關系”“維護市場法制環境”與“公平公正”四個指數利用公式(Xi-Xmin)/(Xmax-Xmin)進行標準化,最后計算其算術平均值作為政府治理水平綜合指數,并進行回歸(剔除西藏地區樣本),回歸結果與主檢驗結果基本一致,結論較為穩健。

(五)進一步分析

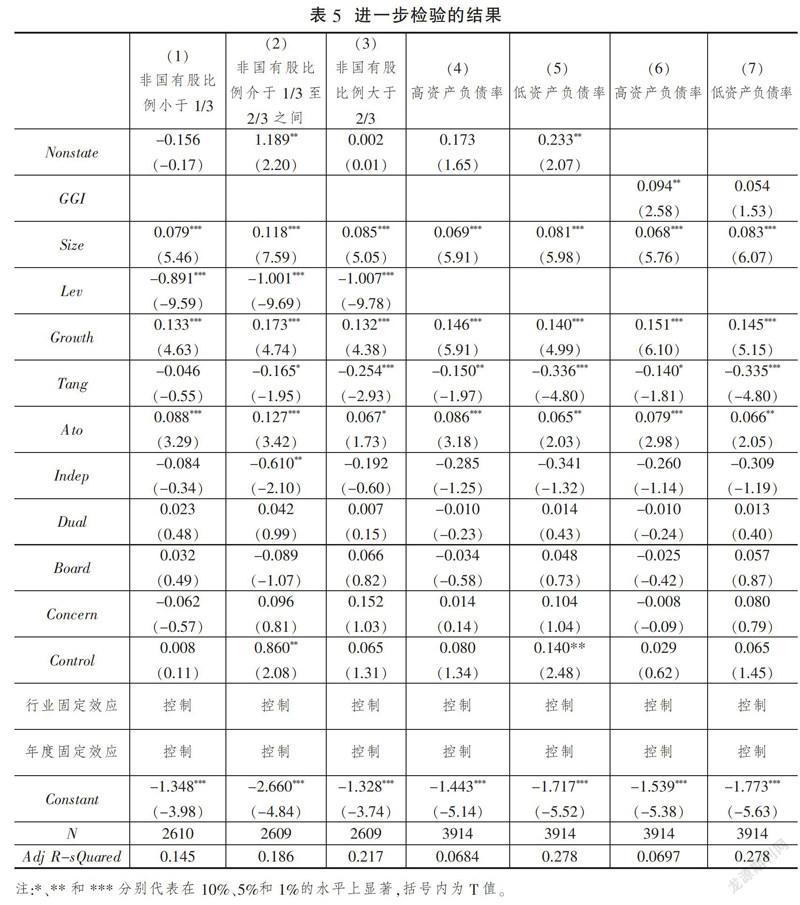

本文實證檢驗了非國有股持股比例與企業資本配置效率正相關,那么非國有股東持股比例是否越高越好?劉小玄、李壽喜發現,當國有股比例處于30%左右時,企業效率最優。馬連福等研究發現,非國有股東持股比例為30%~40%時,公司績效表現最好[3]。本文按照非國有股東持股比例,將樣本分為非國有股東持股比例小于1/3、持股比例大于2/3和持股比例介于1/3至2/3之間共三組,檢驗非國有股東持股比例與資本配置效率的關系。

根據表5(下頁)第(1)列、第(2)列和第(3)列結果可以看出,當非國有股東持股比例小于1/3和大于2/3時,非國有股東持股比例與資本配置效率之間的回歸系數分別是-0.156和0.002,在統計意義上均不顯著;當非國有股東持股比例介于1/3至2/3之間時,非國有股東持股比例與資本配置效率之間的回歸系數為1.189,且在5%置信水平上顯著。上述統計結果表明,與非國有股東持股比例小于1/3或大于2/3相比,當非國有股東持股比例介于1/3至2/3之間時,非國有股東持股比例的提高能顯著提升企業資本配置效率。這說明,引入公司的非國有股東持股比例并非越高越好,只有當國有股東與非國有股東形成制衡時,才能更為有效地發揮公司治理效應,有利于企業資本配置效率的提高。當非國有股東超過一定比例甚至可能成為控股股東時,為了滿足非國有資本天然的逐利性,有可能作出不利于公司利益的事情,從而損害公司利益。

2017年7月,第五次全國金融工作會議重申積極穩妥推進去杠桿,深化國有企業改革,把降低國有企業杠桿率作為重中之重。2018年5月,中共中央辦公廳、國務院辦公廳印發的《關于加強國有企業資產負債約束的指導意見》提出要加強國有企業資產負債約束,降低國有企業杠桿率。本文將樣本分為高資產負債率組和低資產負債率組,分別檢驗兩組樣本中混合所有制改革的效果是否存在差異,檢驗結果如表5第(4)~(7)列所示。可以看出,相較于資產負債率水平高組樣本,混合所有制改革在資產負債率低組對資本配置效率提高的影響更顯著,說明為了保證和提高混合所有制改革效果,企業應該調節杠桿,降低資產負債比例,從而降低財務風險;政府治理在資產負債率高組對資產配置效率的影響更顯著,說明高資產負債率企業內部治理差,政府治理水平的提高有效改善了外部治理環境,從而使得外部治理機制發揮了作用。

五、結論與政策建議

本文利用2008~2017年我國A股國有上市公司樣本數據檢驗了政府治理、混合所有制改革、企業資本配置效率三者之間的關系。研究結果表明,從股權結構角度度量的混合所有制改革程度與資本配置效率之間呈正相關關系,即實施國有企業混合所有制改革會提高企業資本配置效率水平;從外部治理環境對國有企業的影響來看,政府治理水平的提高,尤其是政府效率和市場化程度的提高能顯著改善資本配置效率。相較于政府治理水平較低的地區,政府治理水平較高的地區國有企業混合所有制改革對資本配置效率的影響更為顯著,即政府治理能促進國有企業混合所有制改革對資本配置效率的正向影響。進一步研究發現,非國有股東持股比例介于1/3至2/3之間時,國有企業混合所有制改革對資本配置效率的影響最為顯著。當國有企業資產負債率低時,混合所有制改革對資本配置效率的影響更顯著。當國有企業資產負債率高時,政府治理對資本配置效率的正向影響更顯著。

基于上述研究結論,提出如下政策建議:

第一,實施國有企業混合所有制改革,積極發揮非國有股份的治理作用。國有企業在混合所有制改革中,引入具有市場能動性和逐利天性的非國有股東,可優化企業的經營管理機制,并在混合所有制企業內部形成有效監督,從而完善公司治理機制,改善公司治理結構,提高資本配置效率。

第二,提高政府治理水平,促進國有企業資本配置效率的提高。從外部治理環境來看,提升政府治理水平,尤其是提高政府效率、加快市場化進程,可有效減少政府對地方國有企業經濟活動的干預,充分發揮市場在資本配置中的作用,從而提高資本配置效率。

第三,提高政府治理水平,確保國有企業混合所有制改革效果。地方政府提供了支撐市場運行的公共治理機制,體現了其在保證國有企業混合所有制改革效果方面的必要性。在國有企業混合所有制改革過程中,仍需要從政府效率、市場化程度、公平公正、清廉程度等方面不斷提高政府治理水平,為企業提供良好的外部治理環境和充分的市場化競爭機制,確保混合所有制改革的效果,提高資本配置效率。

第四,把握國有企業混合所有制改革的力度,完善國有企業內部治理機制。非國有股東比例的提高能為國有企業帶來活力和競爭力,改善公司治理結構。然而,非國有股東的比例并非越高越好,在改革過程中要注意引入非國有資本的比例,使非國有資本與國有資本能形成有效制衡,以保證其在公司治理中發揮作用。

第五,調杠桿降低資產負債比率,深化國有企業混合所有制改革。2016年以來,我國陸續采取了一系列去杠桿舉措。調杠桿與混合所有制改革是相輔相成的,調杠桿是推動國有企業改革的良機,有效的混合所有制改革也可以通過改善公司治理水平有效降低杠桿率。應當將調杠桿與混合所有制改革有機結合起來,改善公司治理,提高資本配置效率。同時,對于資產負債率高的國有企業,要重視政府治理水平的提高給企業帶來的有效治理效果。

參考文獻

[1]綦好東,郭駿超,朱煒.國有企業混合所有制改革:動力、阻力與實現路徑[J].管理世界,2017(10):8-19.

[2]BACKX M, CARNEY M, GEDAJLOVIC E. Public, private and mixed ownership and the performance of international airlines[J]. Journal of Air Transport Management, 2002, 8(4):213-220.

[3]馬連福,王麗麗,張琦.混合所有制的優序選擇:市場的邏輯[J].中國工業經濟,2015(7):5-20.

[4]郝陽,龔六堂.國有、民營混合參股與公司績效改進[J].經濟研究,2017(3):122-135.

[5]張祥建,郭麗虹,徐龍炳.中國國有企業混合所有制改革與企業投資效率——基于留存國有股控制和高管政治關聯的分析[J].經濟管理,2015(9):132-145.

[6]楊志強,李增泉.混合所有制、環境不確定性與投資效率——基于產權專業化視角[J].上海財經大學學報,2018(2):4-24.

[7]郝云宏,汪茜.混合所有制企業股權制衡機制研究——基于“鄂武商控制權之爭”的案例解析[J].中國工業經濟,2015(3):148-160.

[8]劉運國,鄭巧,蔡貴龍.非國有股東提高了國有企業的內部控制質量嗎?——來自國有上市公司的經驗證據[J].會計研究,2016(11):61-68.

[9]曾詩韻,蔡貴龍,程敏英.非國有股東能改善會計信息質量嗎?——來自競爭性國有上市公司的經驗證據[J].會計與經濟研究,2017(4):28-44.

[10]蔡貴龍,鄭國堅,馬新嘯,等.國有企業的政府放權意愿與混合所有制改革[J].經濟研究,2018(9):99-115.

[11]祁懷錦,劉艷霞,王文濤.國有企業混合所有制改革效應評估及其實現路徑[J].改革,2018(9):66-80.

[12]王艷.混合所有制并購與創新驅動發展——廣東省地方國企“瀚藍環境”2001~2015年縱向案例研究[J].管理世界,2016(8):150-163.

[13]FAN J P H, WEL K C J, XU X Z. Corporate finance and governance in emerging markets: aselective review and an agenda for future research[J]. Journal of Corporate Finance, 2010, 17(2): 207-214.

[14]LAPORTA R, LOPEZ-DE-SILANES F,SHLEIFER A, et al. Agency problems and dividend policies around the world[J].Journal of Finance, 2000, 55(1): 1-33.

[15]戴亦一,潘越,陳芬.媒體監督、政府質量與審計師變更[J].會計研究,2013(10):89-95.

[16]陳德球,李思飛,鐘昀珈.政府質量、投資與資本配置效率[J].世界經濟,2012(3):89-110.

[17]姜琪.政府質量、文化資本與地區經濟發展——基于數量和質量雙重視角的考察[J].經濟評論,2016(2):58-73.

[18]陳釗.經濟轉軌中的企業重構:產權改革與放松管制[M].上海:三聯書店、上海人民出版社,2004:16-80.

Abstract: Based on the panel data of the state-owned listed companies in China from 2008 to 2017, this paper makes an empirical analysis of the relationship among government governance, mixed ownership reform of state-owned enterprises and capital allocation efficiency. The results show that: there is a significant positive correlation between the degree of mixed ownership reform of state-owned enterprises and the efficiency of capital allocation, that is, the mixed ownership reform of state-owned enterprises can improve the efficiency of capital allocation. Here is a significant positive correlation between the level of government governance and the efficiency of capital allocation. Further tests show that improving the level of government governance from the aspects of improving the efficiency of government and accelerating the marketization process can significantly improve the efficiency of capital allocation. Compared with regions with low level of government governance, the effect of mixed ownership reform of state-owned enterprises on improving capital allocation efficiency is more significant in regions with high level of government governance, that is, government governance improves the positive effect of mixed ownership reform on capital allocation of enterprises. Further analysis shows that the positive effect of mixed ownership reform on the efficiency of capital allocation is more significant in the sample group with the share of non-state shareholders between 1/3-2/3 and low asset-liability ratio respectively, while the positive effect of government governance on the efficiency of capital allocation is more significant in the sample group with high asset-liability ratio. This study provides a theoretical reference for deepening the reform of state-owned enterprises and government in China.

Key words: government governance; mixed ownership reform; state-owned enterprises; capital allocation efficiency

猜你喜歡

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40

商品與質量(2021年43期)2022-01-18 05:30:14

科學與財富(2021年35期)2021-05-10 10:54:30

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

時代人物(2019年27期)2019-10-23 06:12:26

中國外匯(2019年10期)2019-08-27 01:58:08

經濟技術協作信息(2018年22期)2019-01-19 03:00:08

消費導刊(2018年8期)2018-05-25 13:20:17

現代商貿工業(2016年35期)2016-04-09 06:59:34