網(wǎng)絡(luò)小額貸款系統(tǒng)的設(shè)計(jì)與實(shí)現(xiàn)

2019-09-10 16:58:44呂志剛

現(xiàn)代信息科技 2019年13期

關(guān)鍵詞:互聯(lián)網(wǎng)技術(shù)

摘 ?要:近年來,隨著互聯(lián)網(wǎng)技術(shù)與金融業(yè)務(wù)的融合應(yīng)用,涌現(xiàn)了大量網(wǎng)絡(luò)小貸業(yè)務(wù),在快速解決小微企業(yè)和個(gè)人客戶融資需求的同時(shí),有效彌補(bǔ)了傳統(tǒng)金融機(jī)構(gòu)在這一領(lǐng)域的服務(wù)空白。萬(wàn)達(dá)集團(tuán)在大力推進(jìn)資深各項(xiàng)主營(yíng)業(yè)務(wù)的同時(shí),也致力于通過金融服務(wù)促進(jìn)小微企業(yè)實(shí)體經(jīng)濟(jì)發(fā)展和社會(huì)民生改善的普惠金融服務(wù)。本文討論了網(wǎng)絡(luò)小額貸款系統(tǒng)的設(shè)計(jì)與技術(shù)實(shí)現(xiàn),首先提出了系統(tǒng)的設(shè)計(jì)思想,其次分析了系統(tǒng)結(jié)構(gòu)、業(yè)務(wù)支撐及實(shí)現(xiàn)、以及系統(tǒng)服務(wù)流程,最后闡述了系統(tǒng)結(jié)構(gòu)、安全性和所提供的主要業(yè)務(wù)。

關(guān)鍵詞:網(wǎng)絡(luò)小額貸款;互聯(lián)網(wǎng)技術(shù);APP設(shè)計(jì)

中圖分類號(hào):TP311.52 ? ? 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):2096-4706(2019)13-0110-04

Design and Implementation of Network Microfinance System

LV Zhigang

(Dalian Wanda (Shanghai) Financial Group Co.,Ltd.,Shanghai ?201111,China)

Abstract:In recent years,with the integration of internet technology and financial services,a large number of network microfinance businesses have emerged,which not only quickly solve the financing needs of small and micro enterprises and individual customers,but also effectively make up for the service gaps of traditional financial institutions in this field. While vigorously promoting the senior main business,Wanda Group is also committed to promoting the economic development of small and micro enterprises and the improvement of peoples livelihood through financial services. This paper discusses the design and technical implementation of the network micro-loan system. Firstly,it puts forward the design idea of the system,analyses the system structure,business support and implementation,as well as the system service flow. Finally,it expounds the system structure,security and the main business provided.

Keywords:network microfinance;internet technology;APP design

0 ?引 ?言

網(wǎng)絡(luò)小額貸款系統(tǒng)是基于互聯(lián)網(wǎng)技術(shù)和基本特征建立的,面向線上小微企業(yè)和個(gè)人客戶發(fā)放的信用貸款,用戶通過手機(jī)進(jìn)行注冊(cè)申請(qǐng),系統(tǒng)基于大數(shù)據(jù)分析、結(jié)合反欺詐系統(tǒng)和風(fēng)控模型對(duì)借款人資信進(jìn)行分析,實(shí)現(xiàn)秒級(jí)授信、快速放款,借款人在約定時(shí)間進(jìn)行還款,還款后額度可循環(huán)使用。因此依托互聯(lián)網(wǎng)完成獲客營(yíng)銷,并充分基于大數(shù)據(jù)完成客戶信用風(fēng)險(xiǎn)評(píng)估是該系統(tǒng)設(shè)計(jì)的基本思路。

1 ?系統(tǒng)設(shè)計(jì)思想

在獲客營(yíng)銷上,系統(tǒng)應(yīng)充分結(jié)合互聯(lián)網(wǎng)的特性,來觸達(dá)具有借款需求的用戶。常見的小額貸款營(yíng)銷獲客包括應(yīng)用市場(chǎng)上架后推廣,另外就是通過貸款超市,一些大流量(或互聯(lián)網(wǎng))平臺(tái)(如購(gòu)物、社交、視頻網(wǎng)站、資訊、工具類等應(yīng)用)都可以進(jìn)行推廣,還有一種具有鮮明特色的,即平臺(tái)間導(dǎo)流,更加直接的營(yíng)銷方式是短信、人工智能語(yǔ)音等觸達(dá)有借款需求人群。一般是一種或幾種渠道同時(shí)推廣,具體選擇哪幾種,需基于流量、成本、用戶質(zhì)量等方面綜合考慮。

前端系統(tǒng)多采用H5或APP來實(shí)現(xiàn)用戶注冊(cè)和申請(qǐng),在設(shè)計(jì)上關(guān)鍵要做到注重客戶體驗(yàn),做到操作簡(jiǎn)單、系統(tǒng)流暢。特別要注意,風(fēng)控目標(biāo)與用戶體驗(yàn)往往會(huì)出現(xiàn)矛盾。風(fēng)控希望能獲取到更多的用戶信息,但獲取信息越多伴隨著用戶花費(fèi)時(shí)間上升和借款意愿的下降。在市場(chǎng)同類產(chǎn)品可選擇性較多的情況下,良好的用戶操作體驗(yàn),簡(jiǎn)單便捷的操作流程,才是吸引和留住客戶的關(guān)鍵。

風(fēng)控是整個(gè)小額貸款系統(tǒng)建設(shè)的關(guān)鍵環(huán)節(jié),也是整個(gè)系統(tǒng)核心能力所在。風(fēng)控分為貸前、貸中和貸后,貸前風(fēng)控的目的在于反欺詐與用戶授信,貸中風(fēng)控則在于監(jiān)控用戶還款能力、還款意愿的演變,并在發(fā)生逾期后對(duì)借款人進(jìn)行催收。在設(shè)計(jì)上系統(tǒng)應(yīng)具備通過各種評(píng)分卡、風(fēng)控模型來完成審批,在決策層面應(yīng)支持冠軍挑戰(zhàn)算法,并支持通過第三方平臺(tái)對(duì)借款人資信進(jìn)行查詢和監(jiān)控。

資金來源是小額貸款業(yè)務(wù)另一個(gè)重要的生態(tài)環(huán)節(jié),除了自有資金以外,目前包括銀行、信托、消金公司等都已是小貸公司重要的資金來源。根據(jù)監(jiān)管要求,放款模式也在朝著按比例分別出資的聯(lián)合貸款模式演變。因此在系統(tǒng)設(shè)計(jì)上必須要高效地解決小貸公司與多個(gè)不同資金方的系統(tǒng)對(duì)接問題,且能兼顧不同資金方對(duì)賬戶核算等方面的要求,并最大限度地降低對(duì)客戶體驗(yàn)的影響。

1.1 ?Spring框架

Spring是一種面向切面和輕量級(jí)的控制反轉(zhuǎn)的容器開源框架,其主要作用是解決企業(yè)應(yīng)用開發(fā)的復(fù)雜性。Spring框架目前在業(yè)界使用廣泛,主要是因?yàn)槠渚哂兄T多優(yōu)點(diǎn),如服務(wù)端開發(fā)、ibatis、Struts等框架高度整合等。另該框架具備可測(cè)特性、簡(jiǎn)單性及松耦合性,使得代碼編寫更干凈且易于測(cè)試及管理。

1.2 ?MySQL數(shù)據(jù)庫(kù)

MySQL是瑞典MySQL AB公司開發(fā)的一個(gè)關(guān)系型數(shù)據(jù)庫(kù)管理系統(tǒng)。其主要優(yōu)勢(shì)是占空間小、成本低、運(yùn)行快,因此其被廣泛應(yīng)用于軟件企業(yè)當(dāng)中,尤其是廣泛為發(fā)展極為迅速的互聯(lián)網(wǎng)企業(yè)所采用,與linux、apache、tomcat等系統(tǒng)或服務(wù)器并列為互聯(lián)網(wǎng)行業(yè)的首選技術(shù)。

2 ?系統(tǒng)體系結(jié)構(gòu)

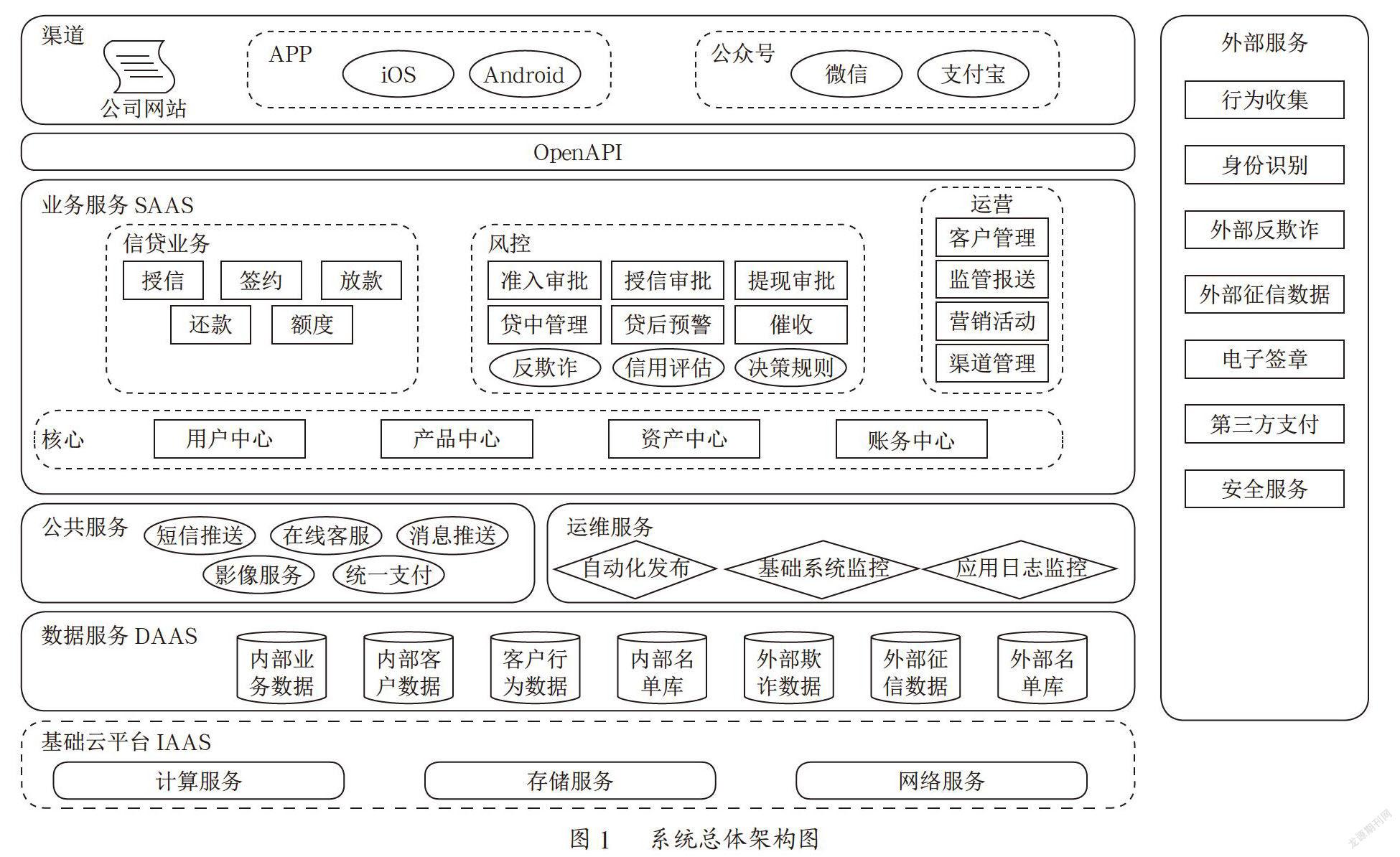

系統(tǒng)總體架構(gòu)如圖1所示。

(1)服務(wù)渠道,是借款人發(fā)起平臺(tái)注冊(cè)、申請(qǐng)的通道,主要包括APP、H5、微信公眾號(hào)、支付寶生活號(hào),以及API等。其中,APP分為iOS和Android版,API按照接入情況區(qū)分為標(biāo)準(zhǔn)版和非標(biāo)準(zhǔn)版,API主要提供給流量平臺(tái)用于客戶引流。

(2)信貸業(yè)務(wù),主要承擔(dān)交易主流程控制功能,相當(dāng)于交易網(wǎng)關(guān)(switch)。不同的交易請(qǐng)求首先到達(dá)信貸業(yè)務(wù)模塊,由該模塊根據(jù)交易請(qǐng)求類型,自動(dòng)調(diào)度相關(guān)的服務(wù)流程和服務(wù)功能,并將有關(guān)服務(wù)結(jié)果信息反饋給交易請(qǐng)求方。

(3)風(fēng)險(xiǎn)控制,包含反欺詐檢測(cè)、借款人信用評(píng)估、準(zhǔn)入審批、授信審批、提現(xiàn)審批、袋中管理、貸后預(yù)警等多項(xiàng)功能,是系統(tǒng)的核心組件。該系統(tǒng)將業(yè)務(wù)風(fēng)險(xiǎn)策略與系統(tǒng)功能有機(jī)結(jié)合,以數(shù)據(jù)、規(guī)則驅(qū)動(dòng)流程,將風(fēng)險(xiǎn)控制貫穿于整個(gè)業(yè)務(wù)流程。

(4)核心系統(tǒng),主要承擔(dān)信貸資產(chǎn)管理,以及賬務(wù)、核算處理等功能,用戶的各項(xiàng)基本信息、借還款情況等都在核心系統(tǒng)中進(jìn)行統(tǒng)一管理。此外,核心系統(tǒng)還負(fù)責(zé)產(chǎn)品的配置管理,包括定義各產(chǎn)品的費(fèi)率、適合渠道、適合客群、適合地區(qū)、銷售時(shí)間等。

(5)運(yùn)營(yíng)管理,是業(yè)務(wù)順利開展的保障。其中,客戶營(yíng)銷負(fù)責(zé)篩選營(yíng)銷對(duì)象、制定營(yíng)銷方案和規(guī)則,并跟蹤營(yíng)銷結(jié)果反饋;渠道管理實(shí)現(xiàn)按不同產(chǎn)品要求、客戶風(fēng)險(xiǎn)偏好等對(duì)渠道進(jìn)行管理;監(jiān)管報(bào)送主要將業(yè)務(wù)交易情況向監(jiān)管部門報(bào)告,以滿足監(jiān)管要求。

(6)公共服務(wù),包括短信發(fā)送、影像服務(wù)等基礎(chǔ)服務(wù)功能。此外,統(tǒng)一支付提供了與不同的第三方支付公司對(duì)接的通道,資金平臺(tái)則提供了與不同的資金方(如銀行、信托等)鏈接的通道,統(tǒng)一征信平臺(tái)則實(shí)現(xiàn)了與外部第三方征信服務(wù)機(jī)構(gòu)等生態(tài)的對(duì)接。

(7)外部服務(wù)生態(tài),是網(wǎng)絡(luò)信貸業(yè)務(wù)的重要生態(tài)組成,按服務(wù)類型劃分,主要包括:人臉識(shí)別(科大訊飛)、征信服務(wù)(人行、互金協(xié)會(huì)、螞蟻金服、FICO等)、數(shù)據(jù)服務(wù)(電信、同盾、集奧、神策等)、反欺詐審核(邦盛等)、第三方支付(快錢、易寶等)。

(8)數(shù)據(jù)庫(kù)服務(wù),包括MySQL、Oracle、對(duì)象存儲(chǔ)等。其中,MySQL數(shù)據(jù)庫(kù)主要存放用戶信息、交易數(shù)據(jù)、交易日志等,Oracle數(shù)據(jù)庫(kù)主要存放核算賬戶數(shù)據(jù),借款人影像資料、各類協(xié)議文本、電子簽章結(jié)果等數(shù)據(jù)則存放在對(duì)象存儲(chǔ)中。

(9)基礎(chǔ)設(shè)施服務(wù)(IAAS),以價(jià)格低廉的X86PC服務(wù)器作為硬件設(shè)備,將計(jì)算、網(wǎng)絡(luò)、存儲(chǔ)等資源虛擬化,配以高效的運(yùn)維輔助工具,建成私有云,將基礎(chǔ)設(shè)施資源以云服務(wù)的方式向內(nèi)部各業(yè)務(wù)板塊開放,提供高可用、易擴(kuò)展、隨需應(yīng)變的硬件資源服務(wù)。

3 ?業(yè)務(wù)支撐與實(shí)現(xiàn)

3.1 ?業(yè)務(wù)支撐

本系統(tǒng)的核心業(yè)務(wù)需求是對(duì)借款人進(jìn)行信用風(fēng)險(xiǎn)評(píng)估,并據(jù)此完成網(wǎng)絡(luò)貸款發(fā)放。為此業(yè)務(wù)支撐需要包含以下功能:

(1)基于iOS和Andriod分別設(shè)計(jì)APP,或基于流量平臺(tái)設(shè)計(jì)實(shí)現(xiàn)H5,向借款人提供注冊(cè)、申請(qǐng)等輸入功能。

(2)實(shí)現(xiàn)交易接入路由控制,向客戶端輸入提供統(tǒng)一API接口,可根據(jù)不同交易請(qǐng)求,調(diào)用不同后端服務(wù)功能接口。

(3)實(shí)現(xiàn)借款人身份校驗(yàn),包括通過OCR識(shí)別借款人身份證信息,并對(duì)借款人進(jìn)行人臉識(shí)別、活體檢測(cè)比對(duì)等。

(4)啟用反欺詐檢測(cè),根據(jù)業(yè)務(wù)提供的黑名單,并調(diào)用外部反欺詐分析模型接口,分析判斷客戶欺詐可能性。

(5)計(jì)算內(nèi)部評(píng)分,根據(jù)前端采集的借款人基本信息和行為特征,依據(jù)內(nèi)部評(píng)分模型計(jì)算借款人信用評(píng)分。

(6)調(diào)用各種預(yù)設(shè)的外部評(píng)分模型接口,計(jì)算不同評(píng)分機(jī)構(gòu)對(duì)借款人的信用評(píng)分,包括調(diào)用人征信查詢接口等。

(7)調(diào)用風(fēng)險(xiǎn)決策引擎,依據(jù)評(píng)分情況對(duì)業(yè)務(wù)設(shè)置的各項(xiàng)風(fēng)險(xiǎn)策略進(jìn)行驗(yàn)證,并返回決策結(jié)果信息。

(8)對(duì)評(píng)分過程采集的所有信息以及評(píng)分結(jié)果和決策信息等全部進(jìn)行存儲(chǔ)和記錄。

(9)建立授信額度模型,支持從客戶維度、產(chǎn)品維度以及各種交叉組合維度設(shè)定授信額度,并向客戶端進(jìn)行展示。

(10)調(diào)用支付平臺(tái)接口,完成借款人銀行卡四要素的鑒權(quán),同時(shí)與借款人相關(guān)信息進(jìn)行綁定。

(11)調(diào)用資產(chǎn)管理功能,實(shí)現(xiàn)借款人借款信息的登記,依據(jù)息費(fèi)規(guī)則完成賬務(wù)核算,并生成還款計(jì)劃。

(12)調(diào)用本方財(cái)務(wù)或資金方提供的接口,實(shí)現(xiàn)向借款人銀行卡的實(shí)質(zhì)性劃款動(dòng)作。

(13)對(duì)于決策引擎輸出的結(jié)果,若需要人工進(jìn)行審核,則將相關(guān)信息發(fā)送到人工審批隊(duì)列,由人工進(jìn)行審核。

(14)對(duì)注冊(cè)、申請(qǐng)、放款等交易量進(jìn)行統(tǒng)計(jì)分析。

(15)對(duì)系統(tǒng)各種狀態(tài)進(jìn)行實(shí)時(shí)監(jiān)控并提供告警功能。

3.2 ?業(yè)務(wù)實(shí)現(xiàn)

根據(jù)不同的業(yè)務(wù)需求,建立對(duì)應(yīng)功能的業(yè)務(wù)系統(tǒng),并建立相應(yīng)的數(shù)據(jù)庫(kù)服務(wù),完成數(shù)據(jù)裝載、制定數(shù)據(jù)交互規(guī)則,實(shí)現(xiàn)相應(yīng)的功能需求。除此之外,本系統(tǒng)在業(yè)務(wù)實(shí)現(xiàn)上還具備以下特色處理。

3.2.1 ?決策引擎

引入專業(yè)的決策引擎工具,由業(yè)務(wù)人員將風(fēng)險(xiǎn)策略預(yù)設(shè)成一個(gè)個(gè)規(guī)則,部署在決策引擎中,代替復(fù)雜的編程實(shí)現(xiàn)。既滿足業(yè)務(wù)管理便捷性要求,實(shí)現(xiàn)了業(yè)務(wù)流程與風(fēng)險(xiǎn)控制規(guī)則的松耦合,又可利用決策引擎的能力,如提供冠軍挑戰(zhàn)算法等,對(duì)各項(xiàng)預(yù)設(shè)規(guī)則進(jìn)行篩選評(píng)比,從而快速實(shí)現(xiàn)對(duì)決策規(guī)則的優(yōu)化升級(jí)。

3.2.2 ?統(tǒng)一平臺(tái)

如征信平臺(tái),對(duì)內(nèi)各征信調(diào)用需求只對(duì)接統(tǒng)一征信平臺(tái),再通過統(tǒng)一征信平臺(tái)實(shí)現(xiàn)與外部各征信源的對(duì)接,統(tǒng)一征信平臺(tái)實(shí)現(xiàn)外部征信調(diào)用、征信數(shù)據(jù)存儲(chǔ)、復(fù)雜征信數(shù)據(jù)組合加工處理等。再比如統(tǒng)一支付,提供了與不同第三方支付公司對(duì)接的通道。統(tǒng)一資金平臺(tái)則提供了與不同資金方(如銀行、信托等)鏈接的通道。

4 ?系統(tǒng)服務(wù)流程

客戶打開APP時(shí),根據(jù)注冊(cè)手機(jī)號(hào)碼,系統(tǒng)從用戶中心提出客戶信息,判斷客戶狀態(tài)采取不同行動(dòng)。如果已是借款客戶,則向APP端推送剩余額度信息和還款計(jì)劃,若客戶已經(jīng)逾期,則提示客戶盡快還款。如客戶已注冊(cè)、或已取得授信,但未發(fā)生提現(xiàn)貸款,則根據(jù)事先預(yù)設(shè)的營(yíng)銷策略,向客戶推薦貸款產(chǎn)品。如果客戶曾經(jīng)試圖提現(xiàn)貸款,但因風(fēng)控策略被拒絕,則根據(jù)客戶信用評(píng)分情況,向客戶展示借錢平臺(tái)(即貸款超市)與之風(fēng)險(xiǎn)相匹配的貸款產(chǎn)品,引導(dǎo)客戶使用。

5 ?系統(tǒng)結(jié)構(gòu)及其安全性

5.1 ?數(shù)據(jù)安全

數(shù)據(jù)安全的重要性不言而喻。通常情況下,數(shù)據(jù)庫(kù)系統(tǒng)的風(fēng)險(xiǎn)來源于兩個(gè)方面:數(shù)據(jù)庫(kù)自身?yè)p壞和對(duì)數(shù)據(jù)庫(kù)的非法訪問及篡改。

(1)針對(duì)數(shù)據(jù)庫(kù)自身?yè)p壞的可能性,系統(tǒng)每天能通過定時(shí)進(jìn)程進(jìn)行自動(dòng)增量部分、定期進(jìn)行完整部分的備份機(jī)制,確保不因?yàn)閿?shù)據(jù)庫(kù)損壞而導(dǎo)致嚴(yán)重的數(shù)據(jù)丟失,并能在最短的時(shí)間內(nèi)恢復(fù)系統(tǒng)。

(2)針對(duì)用戶非法訪問數(shù)據(jù)庫(kù)、并對(duì)數(shù)據(jù)庫(kù)記錄進(jìn)行篡改的可能性,本系統(tǒng)也進(jìn)行了充分的考慮。具體措施包括:對(duì)數(shù)據(jù)庫(kù)系統(tǒng)的用戶和口令進(jìn)行嚴(yán)格管理;對(duì)不同用戶訪問數(shù)據(jù)庫(kù)的方式和權(quán)限進(jìn)行界定和區(qū)分,防止用戶不恰當(dāng)?shù)卦L問數(shù)據(jù)庫(kù);對(duì)存放在數(shù)據(jù)庫(kù)中敏感字段(如操作員密碼等),系統(tǒng)將采用MD5+SALT對(duì)其進(jìn)行加密。

此外,在當(dāng)天所有業(yè)務(wù)完結(jié)時(shí),為了保證系統(tǒng)數(shù)據(jù)的安全性,在系統(tǒng)進(jìn)行日終處理時(shí)對(duì)系統(tǒng)數(shù)據(jù)進(jìn)行備份,若在數(shù)據(jù)處理時(shí)系統(tǒng)出錯(cuò)可以恢復(fù)備份數(shù)據(jù)重新進(jìn)行日終處理。

5.2 ?應(yīng)用安全

(1)建立完善的系統(tǒng)訪問控制機(jī)制:系統(tǒng)每個(gè)模塊都有獨(dú)自的操作權(quán)限,以此來控制用戶的操作權(quán)限;對(duì)于每個(gè)業(yè)務(wù)人員登錄系統(tǒng)統(tǒng)一采用Web客戶端進(jìn)行,同時(shí)在下載數(shù)據(jù)時(shí),必須嚴(yán)格遵守授權(quán)制度;通過角色和用戶組權(quán)限控制用戶的操作權(quán)限;同一用戶只能在單點(diǎn)登錄,不能再在其他地方登錄;用戶登錄必須驗(yàn)證用戶密碼,密碼輸錯(cuò)3次自動(dòng)退出;設(shè)置超時(shí)控制,超過一定時(shí)間后系統(tǒng)自動(dòng)退出登錄;對(duì)于系統(tǒng)菜單上的每個(gè)功能均設(shè)置訪問權(quán)限等。

(2)接口安全控制:為了保證系統(tǒng)的安全運(yùn)行,各種接口方式都應(yīng)該制定專門的安全技術(shù)實(shí)施策略,保證其接入的安全性,做到對(duì)安全事件的“可知、可控、可預(yù)測(cè)”。根據(jù)接口連接特點(diǎn),系統(tǒng)應(yīng)在接入點(diǎn)的網(wǎng)絡(luò)邊界實(shí)施接口安全控制,包括:安全評(píng)估、訪問控制、入侵檢測(cè)、口令認(rèn)證、安全審計(jì)、防惡意代碼、加密等內(nèi)容。

6 ?主要業(yè)務(wù)功能

6.1 ?APP應(yīng)用

(1)借還款記錄查詢。

(2)優(yōu)惠卡卷查詢。

(3)銀行卡管理,提供綁定銀行卡的功能。

(4)賬戶安全,提供設(shè)置修改登錄密碼、手勢(shì)密碼功能。

(5)在線客服,與在線客服對(duì)接,回答客戶咨詢。

(6)借款申請(qǐng)。

(7)獲取授信額度。

(8)查詢還款計(jì)劃表。

(9)歸還借款。

(10)邀請(qǐng)好友。

(11)產(chǎn)品展示。

6.2 ?客服中心

(1)客戶基本信息查詢及修改。

(2)查詢授信概況及明細(xì)、當(dāng)期賬單及明細(xì)、支用明細(xì)、還款明細(xì)、逾期明細(xì)、利費(fèi)顯示等。

(3)優(yōu)惠券查詢及贈(zèng)送。

(4)提供借款申請(qǐng)指引、鏈接。

(5)受理客戶投訴、建議。

6.3 ?審批管理系統(tǒng)

(1)待辦事項(xiàng)、已辦事項(xiàng)。

(2)任務(wù)、工單管理。

(3)產(chǎn)品管理,包括創(chuàng)建產(chǎn)品、利率管理、費(fèi)率管理、合同模板管理、產(chǎn)品生命周期管理等。

(4)借據(jù)管理、合同管理。

(5)名單庫(kù)管理,包括黑名單、白名單等。

(6)權(quán)限管理,包括組織、角色、參數(shù)等各類權(quán)限設(shè)置。

(7)備付金管理,管理各銀行備付金賬戶余額情況。

(8)異常處理。

(9)公告管理。

6.4 ?催收案件管理

(1)核心系統(tǒng)逾期數(shù)據(jù)到催收系統(tǒng)的數(shù)據(jù)導(dǎo)入。

(2)案件分類管理、催收策略部署。

(3)委外機(jī)構(gòu)管理、審批工作流。

(4)催收渠道管理。

(5)減免規(guī)則設(shè)置。

7 ?結(jié) ?論

該項(xiàng)目難點(diǎn)之一是技術(shù)路線選擇。基于系統(tǒng)建設(shè)周期考慮,我們確定了引進(jìn)成熟產(chǎn)品+定制開發(fā)的建設(shè)模式。當(dāng)時(shí)在系統(tǒng)選型時(shí)有兩種方案,一種是選擇傳統(tǒng)技術(shù)架構(gòu),另一種是選擇互聯(lián)網(wǎng)架構(gòu)。前者從當(dāng)時(shí)實(shí)際IT人員的技術(shù)結(jié)構(gòu)看比較容易掌控,后者相對(duì)來說則具有一定的挑戰(zhàn)性。在對(duì)各廠商技術(shù)方案、系統(tǒng)部署、費(fèi)用預(yù)算、技術(shù)人員狀況和實(shí)施計(jì)劃等情況進(jìn)行全面分析比較后,綜合考慮到技術(shù)發(fā)展趨勢(shì)以及網(wǎng)貸系統(tǒng)的業(yè)務(wù)特點(diǎn),最終選擇了互聯(lián)網(wǎng)架構(gòu)。

項(xiàng)目另一個(gè)難點(diǎn)是風(fēng)控。對(duì)于網(wǎng)絡(luò)小貸系統(tǒng)來說,風(fēng)控是其最核心的功能。由于客戶主要來自網(wǎng)絡(luò),如何精準(zhǔn)地進(jìn)行客戶畫像,準(zhǔn)確識(shí)別客戶借款意圖、還款能力和還款意愿,并有效防范業(yè)務(wù)欺詐風(fēng)險(xiǎn),是風(fēng)險(xiǎn)管理系統(tǒng)的關(guān)鍵。為此我們采集了大量客戶行為及其基本信息進(jìn)行分析,使用多種不同的風(fēng)控模型(芝麻、FICO)計(jì)算客戶信用評(píng)分,結(jié)合客戶收入證明、公積金、社保、信用卡等情況,根據(jù)授信模型自動(dòng)計(jì)算出客戶的授信額度,通過內(nèi)部黑、灰名單,實(shí)名認(rèn)證,第三方征信,運(yùn)營(yíng)商(通信錄、通話記錄)數(shù)據(jù),人臉識(shí)別、聲音識(shí)別、地理位置等,預(yù)防欺詐行為。整個(gè)過程中,使用智能化的決策引擎提高審核審批效率。同時(shí),針對(duì)不同的客群和用戶,輔以人工審核、審批、電話核實(shí)等手段,以進(jìn)一步降低業(yè)務(wù)風(fēng)險(xiǎn)。

參考文獻(xiàn):

[1] 張寧.農(nóng)戶貸款管理系統(tǒng)的設(shè)計(jì)與實(shí)現(xiàn) [D].青島:青島大學(xué),2017.

[2] 盧杉.小額貸款系統(tǒng)的設(shè)計(jì)與實(shí)現(xiàn) [D].大連:大連理工大學(xué),2015.

[3] 石海峰.民生銀行小額貸款系統(tǒng)的設(shè)計(jì)與實(shí)現(xiàn) [D].大連:大連理工大學(xué),2014.

作者簡(jiǎn)介:呂志剛(1989.08-),男,漢族,陜西蘭州人,工程師,碩士研究生,研究方向:計(jì)算機(jī)軟件應(yīng)用。

猜你喜歡

建筑建材裝飾(2016年11期)2016-12-29 19:06:50

中國(guó)科技縱橫(2016年20期)2016-12-28 12:13:08

現(xiàn)代商貿(mào)工業(yè)(2016年28期)2016-12-27 09:37:49

科學(xué)與財(cái)富(2016年18期)2016-12-22 17:55:04

新聞界(2016年15期)2016-12-20 09:45:40

中國(guó)高新技術(shù)企業(yè)(2016年30期)2016-12-20 03:52:33

中小企業(yè)管理與科技·上旬刊(2016年11期)2016-11-28 20:33:09

科學(xué)與財(cái)富(2016年15期)2016-11-24 14:51:09

大經(jīng)貿(mào)(2016年9期)2016-11-16 15:54:21

中國(guó)市場(chǎng)(2016年36期)2016-10-19 04:41:16